nghĩa vụ trả nợ thay cho khách hàng và chi trả cho khách hàng hoặc người thân khách hàng một khoản tiền để đảm bảo cuộc sống. Điều kiện tham gia Tín An Nghiệp của khách hàng là cá nhân có năng lực pháp luật, năng lực hành vi dân sự, có độ tuổi từ 18 đến 65, không quá 66 tuổi khi chấm dứt thời hạn thấu chi.

Qui trình Bancassurance tại Ngân hàng TMCP Bảo Việt

Trong nghiệp vụ Bancassurance tại BVB, BHBV và BVB cùng sở hữu một cơ sở KH chung nhất định. Đồng thời, hai bên BHBV và BVB cũng sử dụng chéo những tiện ích của nhau để hỗ trợ trong hoạt động kinh doanh.

Tại BVB, quy trình cung cấp sản phẩm bảo hiểm cho khách hàng được phân chia

dựa trên đối tượng khách hàng cá nhân và khách hàng doanh nghiệp như sau:

Quy trình cung cấp Bancassurance cho KHCN: vì đây là sản phẩm được thiết kế chuẩn về phí, lãi suất, bồi thường, trách nhiệm giữa các bên và sản phẩm khá đơn giản. Vì vậy, nhân viên QHKH của ngân hàng trực tiếp tư vấn, chào phí, bán sản phẩm cho khách hàng, thu phí, sau đó mới chuyển giao phí và trách nhiệm quản lý, bồi thường cho công ty bảo hiểm.

Quy trình cung cấp Bancassurance cho KHDN: các sản phẩm mang tính phức tạp, có những quy định riêng biệt đối với nhu cầu khác nhau của từng đối tượng khách hàng. Vì vậy, quy trình được thiết kế chặt chẽ và phức tạp hơn, gồm 5 bước cơ bản như sau:

- Bước 1: BVB Tiếp cận khách hàng và giới thiệu sản phẩm, dịch vụ.

- Bước 2: BVB – BHBV tiếp nhận thông tin và yêu cầu bảo hiểm từ khách hàng.

- Bước 3: BHBV phối hợp BVB chào phí & đàm phán hợp đồng bảo hiểm với khách hàng.

- Bước 4: BHBV ký kết hợp đồng/cấp đơn Bảo hiểm.

- Bước 5: BVB - BHBV thực hiện công tác sau bán hàng. (Chi tiết qui trình cung cấp Bancassurance cho KHDN được trình bài tại phụ lục 1).

Danh mục các sản phẩm liên kết bảo hiểm qua ngân hàng do BVB cung cấp

(chi tiết các sản phẩm liên kết được trình bài tại phụ lục 4).

2.2.2.2. Quá trình hoạt động Bancassurance tại Ngân hàng TMCP Bảo Việt trong

thời gian qua

Hoạt động Bancassurance được triển khai bắt đầu từ năm 2009, hàng tuần, hàng tháng, liên tục các cuộc phát động tăng tốc cùng Bancassurance được toàn ngân hàng quan tâm, phát động. Mặc dù mới tham gia lĩnh vực Bancassurance nhưng đây là nghiệp vụ được đặc biệt quan tâm của Hội đồng quản trị, ban giám đốc, ban quản lý ngân hàng, hứa hẹn sự phát triển vượt bậc, mang lại nguồn doanh thu lớn cho BVB giai đoạn tới.

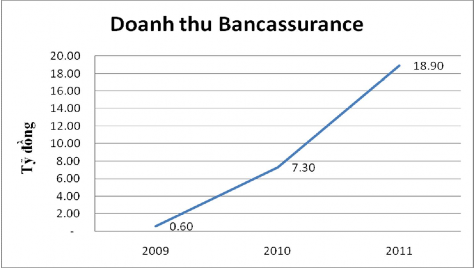

Doanh thu phí bảo hiểm giai đoạn 2009 – 2011:

Bảng 2.3. Doanh thu phí bảo hiểm tại BVB giai đoạn 2009 – 2011

Đơn vị: tỷ đồng

2009 | 2010 | 2011 | |

Doanh thu Bancassurance | 0.60 | 7.30 | 18.90 |

Tỷ lệ chia hoa hồng phí theo HĐHT | 15% | 15% | 15% |

Lợi nhuận thu được từ Bancassurance | 0.09 | 1.10 | 2.84 |

Lợi nhuận trước thuế | 76 | 177 | 157 |

Tỷ lệ lợi nhuận từ Bancassurance/ Lợi nhuận trước thuế | 0.1% | 0.6% | 1.8% |

Có thể bạn quan tâm!

-

Những Bài Học Dẫn Đến Thành Công, Thất Bại Và Những Rủi Ro Xảy Ra Của

Những Bài Học Dẫn Đến Thành Công, Thất Bại Và Những Rủi Ro Xảy Ra Của -

Đánh Giá Tầm Quan Trọng Của Việc Phát Triển Bancassurance Ở Việt Nam

Đánh Giá Tầm Quan Trọng Của Việc Phát Triển Bancassurance Ở Việt Nam -

Tình Hình Kinh Doanh Của Ngân Hàng Tmcp Bảo Việt Trong Những Năm

Tình Hình Kinh Doanh Của Ngân Hàng Tmcp Bảo Việt Trong Những Năm -

Những Khó Khăn Trong Công Tác Khai Thác Bảo Hiểm Qua Ngân Hàng Tại Ngân Hàng Tmcp Bảo Việt

Những Khó Khăn Trong Công Tác Khai Thác Bảo Hiểm Qua Ngân Hàng Tại Ngân Hàng Tmcp Bảo Việt -

Định Hướng Của Tập Đoàn Bảo Việt Về Chiến Lược Phát Triển Thị Trường Bảo

Định Hướng Của Tập Đoàn Bảo Việt Về Chiến Lược Phát Triển Thị Trường Bảo -

Nhóm Giải Pháp Đề Xuất Đối Với Các Cấp Chính Quyền Hỗ Trợ

Nhóm Giải Pháp Đề Xuất Đối Với Các Cấp Chính Quyền Hỗ Trợ

Xem toàn bộ 129 trang tài liệu này.

(Nguồn: Báo cáo thường niên năm từ năm 2009 – 20011 của Ngân hàng TMCP Bảo Việt)

Biểu đồ 2.2. Doanh thu phí bảo hiểm tại BVB giai đoạn 2009 – 2011

Nhìn vào biểu đồ 2.2, ta có thể thấy được tốc độ tăng trưởng của doanh thu phí bảo hiểm tại BVB giai đoạn 2009 – 2011 như sau: năm 2009, doanh thu phí bảo hiểm thu được không đáng kể, sang năm 2010 - 2011 doanh thu phí bảo hiểm tăng mạnh. Kết quả này là do:

- BVB mới đi vào hoạt động từ 14/01/2009, đến tháng 7/2009, Bancassuance mới bắt đầu được triển khai, đến tháng 9/2009 BVB mới triển khai được 4 sản phẩm Bancassurance. Ngày 16/9/2009, BVB chính thức phát động cuộc đua Bancassuance với chủ đề “Chung sức Bảo Việt, tạo dựng tương lai”, xem Bancassurance như một chiến lược tiềm năng để khai thác. Do ngân hàng mới thành lập, sản phẩm Bancassurance mới triển khai, mạng lưới còn hạn chế nên cuối năm 2009, doanh thu phí bảo hiểm chỉ đạt 0,6 tỷ VNĐ.

- Năm 2010, hoạt động Bancassurance dần đi vào ổn định hơn, BVB tiếp tục phát động thi đua Bancassurance, triển khai thêm 1 sản phẩm mới – Tín An Thịnh vào tháng 5/2010. Đồng thời, thành lập thêm Chi nhánh Sài Gòn, Nghệ An, Hải Phòng, Đăklăk, Cần Thơ và hàng loạt phòng giao dịch được mở, BVB thật sự mở rộng mạng lưới hoạt động, sản phẩm phong phú, BVB phát động liên tục 2 cuộc đua Bancassurance vào dịp cuối năm và đạt được kết quả ngoạn mục, doanh thu phí bảo hiểm tăng gấp nhiều lần so với năm 2009, đánh dấu bước phát triển cho tương lai của Bancassurance.

- Năm 2011, qui trình hoạt động Bancassurance đã được thiết lập một cách chặt chẽ, BVB triển khai thêm 6 sản phẩm mới và phát động liên tục 2 cuộc đua Bancassurance vào dịp đầu năm và cuối năm với mục đích là “kỷ niệm 03 năm thành lập BVB’. Năm 2011 doanh thu phí bảo hiểm tăng hơn 2,5 lần so với năm 2011, đánh dấu bước phát triển mạnh nhất của Bancassurance trong vòng 03 năm trở lại đây.

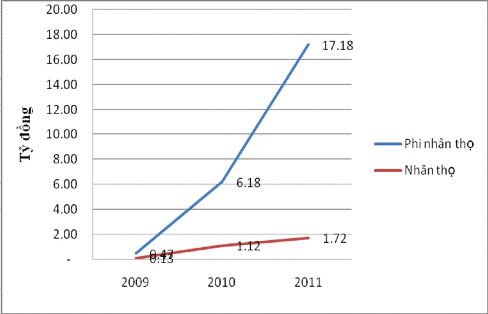

Doanh thu phí bảo hiểm phân theo nguồn gốc rủi ro được Bảo hiểm:

Bảng 2.4.Tổng hợp doanh thu phí bảo hiểm toàn ngân hàng phân theo nguồn gốc

rủi ro được Bảo hiểm

Đơn vị: tỷ đồng

2009 | 2010 | 2011 | +/- (%) | |

Phi nhân thọ | 0.47 | 6.18 | 17.18 | 177.86% |

Nhân thọ | 0.13 | 1.12 | 1.72 | 53.99% |

(Nguồn: Báo cáo thường niên năm từ năm 2009 – 20011 của Ngân hàng TMCP Bảo Việt)

Biểu đồ 2.3: Tốc độ tăng trưởng của doanh thu phí bảo hiểm phân theo nguồn gốc

rủi ro được Bảo hiểm.

Nhìn vào biểu đồ 2.3, ta thấy rằng doanh thu phí bảo hiểm liên tục tăng từ năm 2009 đến 2011. Trong đó, doanh thu phí bảo hiểm nhân thọ tăng nhẹ, Doanh thu phí bảo hiểm phi nhân thọ tăng mạnh, đặc biệt là năm 2010 – 2011. Kết quả này là do:

- Năm 2009, BVB mới đi vào hoạt động, Bancassurance mới được triển khai, sản phẩm còn hạn chế cả về bảo hiểm nhân thọ và phi nhân thọ nên doanh thu phí bảo hiểm còn thấp cả về bảo hiểm nhân thọ và phi nhân thọ.

- Sang năm 2010 – 2011, doanh thu phí bảo hiểm tăng đều cả bảo hiểm nhân thọ và phi nhân thọ, do hoạt động ngân hàng đi vào ổn định hơn, mức dư nợ của ngân hàng tăng, kèm theo đó là quy trình cung cấp bảo hiểm được hoàn thiện hơn. Doanh thu phí bảo hiểm phi nhân thọ tăng cao hơn so với doanh thu phí bảo hiểm nhân thọ là do hoạt động tín dụng phát triển, dư nợ tăng mạnh, BVB đã thu hút được các doanh nghiệp lớn trong nước, có nhu cầu tín dụng cao và nhu cầu mua bảo hiểm lớn, đặc trưng là các doanh nghiệp có nhu cầu bảo hiểm phi nhân thọ là chính. Vì vậy, doanh thu phí bảo hiểm phi nhân thọ tăng mạnh. Doanh thu phí bảo hiểm nhân thọ cũng tăng 54% chứng tỏ BVB cũng đã thu hút được một lượng lớn khách hàng tham gia Bảo hiểm.

- Nhìn chung, ta thấy rằng xu hướng của cơ cấu doanh thu phí bảo hiểm phân theo nguồn gốc rủi ro được bảo hiểm thu được là gia tăng tỷ trọng doanh thu phí bảo hiểm phi nhân thọ và giảm tỷ trọng doanh thu phí bảo hiểm nhân thọ.

Doanh thu phí bảo hiểm phân theo sự liên kết với sản phẩm, dịch vụ ngân hàng:

Bảng 2.5. Doanh thu phí bảo hiểm phân theo sự liên kết với sản phẩm, dịch vụ

ngân hàng.

Đơn vị: tỷ đồng

2009 | 2010 | 2011 | +/- (%) | |

DT phí bảo hiểm không kèm SPDV ngân hàng | 0.02 | 0.49 | 2.34 | 379.2% |

DT phí bảo hiểm có kèm SPDV ngân hàng | 0.58 | 6.81 | 16.56 | 143.1% |

(Nguồn: Báo cáo thường niên năm từ năm 2009 – 20011 của Ngân hàng TMCP Bảo Việt)

Biểu đồ 2.4: Doanh thu phí bảo hiểm phân theo sự liên kết với sản phẩm, dịch vụ

ngân hàng

Căn cứ biểu đồ 2.4, nhận thấy rằng hầu hết khách hàng mua bảo hiểm tại BVB đều có sử dụng dịch vụ, sản phẩm của BVB. Xu hướng dịch chuyển dần theo hướng tăng doanh thu phí bảo hiểm từ khách hàng không sử dụng sản phẩm, dịch vụ ngân hàng nhưng không đáng kể. Điều này được giải thích như sau:

- Thứ nhất, nhân viên QHKH của ngân hàng, khi gặp khách hàng dĩ nhiên sẽ thực hiện việc tư vấn cho khách hàng sử dụng dịch vụ ngân hàng trước tiên (đây là điểm khác biệt giữa nhân viên ngân hàng với nhân viên của công ty bảo hiểm trong hoạt động liên kết ngân hàng – bảo hiểm hiện nay), sau khi khách hàng có nhu cầu sử dụng dịch vụ ngân hàng mới thực hiện việc tư vấn bán chéo sản phẩm bảo hiểm. Hoặc sau khi tư vấn cho khách hàng về sản phẩm, dịch vụ của BVB mà khách hàng không có nhu cầu sử dụng sản phẩm, dịch vụ ngân hàng thì trong quá trình tiếp xúc khách hàng, nhận thấy khách hàng có nhu cầu mua Bảo hiểm, nhân viên QHKH của ngân hàng mới tư vấn cho khách hàng mua bảo hiểm.

- Thứ hai, ngân hàng tận dụng nguồn khách hàng có nhu cầu, đã và đang sử dụng sản phẩm, dịch vụ ngân hàng để bán sản phẩm bảo hiểm, tăng nguồn thu cho khách hàng. Vì vậy, nguồn phí bảo hiểm thu được từ việc khách hàng không sử dụng dịch vụ, sản phẩm của BVB hiện tại chiếm tỷ lệ tương đối thấp.

- Thứ ba, một mặt, hầu hết khách hàng không có nhu cầu sử dụng sản phẩm, dịch vụ khách hàng, có nhu cầu mua bảo hiểm đều quan niệm rằng đến mua tại công ty bảo hiểm sẽ được tư vấn kỹ hơn, hoặc không nghĩ khách hàng cũng có bán Bảo hiểm.

Mặt khác, phần Doanh thu phí bảo hiểm từ khách hàng không có nhu cầu sử dụng sản phẩm, dịch vụ ngân hàng phụ thuộc vào sự tích cực của nhân viên QHKH, sự hiểu biết về sản phẩm bảo hiểm của nhân viên QHKH để tư vấn cho khách hàng. Vì vậy, nguồn phí bảo hiểm thu được từ khách hàng không có nhu cầu sử dụng sản phẩm, dịch vụ ngân hàng thấp.

- Thứ tư, hiện nay, BVB có quy định chỉ tiêu bán bảo hiểm cho nhân viên, năm 2010, hoạt động đi vào quy trình, chỉ tiêu Bancassurance cũng tăng, vì vậy, để đạt được chỉ tiêu doanh số, nhân viên ngân hàng không chỉ tích cực bán bảo hiểm cho khách hàng sử dụng sản phẩm, dịch vụ ngân hàng mà còn tư vấn, bán bảo hiểm cho những khách hàng khác có nhu cầu bảo hiểm nhưng không có nhu cầu sử dụng sản phẩm, dịch vụ ngân hàng nên cơ cấu Doanh thu phí bảo hiểm từ khách hàng có sử dụng sản phẩm, dịch vụ ngân hàng và không sử dụng có chiều hướng thay đổi, tuy nhiên vẫn không đáng kể.

Căn cứ vào số liệu thống kê về doanh thu phí bảo hiểm toàn BVB, chúng ta nhận thấy có 3 điểm nổi bật.

- Thứ nhất, Bancassurance mới được triển khai tại BVB giai đoạn cuối năm 2009, doanh thu phí bảo hiểm năm 2009 tương đối thấp, giai đoạn năm 2010 – 2011, doanh thu phí bảo hiểm thu được tăng, đánh dấu bước ngoặt cho sự phát triển của Bancassurance tại BVB thời gian tới.

- Thứ hai, doanh thu phí bảo hiểm BVB thu được chủ yếu từ bảo hiểm phi nhân thọ, trong 2 năm 2010 – 2011 doanh thu phí bảo hiểm tăng là do gia tăng doanh thu phí bảo hiểm phi nhân thọ. Với tốc độ tăng này, doanh thu phí bảo hiểm phi nhân thọ còn có thể tăng trưởng mạnh trong thời gian tới.

- Thứ ba, doanh thu phí bảo hiểm BVB thu được chủ yếu từ việc bán bảo hiểm cho khách hàng có sử dụng sản phẩm, dịch vụ ngân hàng, chiếm trên 90%, xu hướng tăng dần doanh thu phí bảo hiểm từ việc bán bảo hiểm độc lập cho khách hàng không sử dụng sản phẩm, dịch vụ ngân hàng.

2.3. Những thuận lợi và khó khăn trong công tác khai thác bảo hiểm qua

ngân hàng tại Ngân hàng TMCP Bảo Việt

2.3.1. Những thuân lợi trong công tác khai thác bảo hiểm qua ngân hàng tại Ngân hàng TMCP Bảo Việt

2.3.1.1. Về nguồn nhân lực

Hội đồng quản trị, ban quản lý: cùng là thành viên của tập đoàn nên hoạt động được định hướng bởi Hội đồng quản trị và ban quản lý, quyền lợi và trách nhiệm của các bên tham gia cung cấp Bancassurance được xác định rõ. Vì vậy, không xảy ra các tình huống tranh chấp lợi ích dẫn đến phá vỡ mối quan hệ hợp tác giữa các bên.

Nhân sự: đội ngũ nhân viên, cán bộ trẻ, năng động, ham học hỏi, nhiệt tình trong công việc là lợi thế để BVB triển khai Bancassurance – lĩnh vực hoạt động mới trong ngành ngân hàng.

2.3.1.2. Về nguồn khách hàng

BVB là Công ty con của tập đoàn Bảo hiểm Bảo Việt – với bề dày 45 năm hoạt động. Vì vậy, khi BVB trở thành đại lý bán bảo hiểm cho Bảo hiểm Bảo Việt thì BVB không chỉ nhận được nguồn vốn góp từ Bảo hiểm Bảo Việt mà còn được thừa hưởng nguồn dữ liệu, thông tin khách hàng của Bảo hiểm Bảo Việt. Khách hàng của Bảo hiểm Bảo Việt có nhu cầu sử dụng dịch vụ ngân hàng sẽ được sự tư vấn của bảo hiểm, ưu tiên sử dụng tiện ích tại BVB. Và khi khách hàng trở thành khách hàng thân thiết của ngân hàng, có nhu cầu sử dụng dịch vụ bảo hiểm, BVB sẽ liên kết với Bảo hiểm Bảo Việt cung cấp sản phẩm, đáp ứng nhu cầu khách hàng.

2.3.1.3. Những thuận lợi khác:

Thương hiệu: Bảo hiểm Bảo Việt thật sự là một thương hiệu nổi tiếng không chỉ trên thị trường Việt Nam mà còn được biết đến trên thế giới. Vì vậy, tuy mới được thành lập và đi vào hoạt động được hơn 3 năm nhưng BVB được biết đến là công ty con của tập đoàn Bảo Việt, là thành viên của tập đoàn nên đã nhận được sự ủng hộ và