- Quản lý tập trung cao về Hội sở chính, theo đó chi nhánh thực sự được coi là điểm

bán hàng;

- Hội sở chính phải thực sự mạnh với bộ máy nhân sự đủ năng lực và cơ chế vận

hành hiệu quả để phát huy được vai trò quản lý tập trung toàn hệ thống;

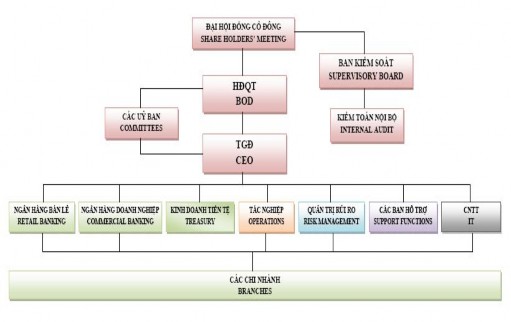

Sơ đồ 2.1 Mô hình cơ cấu tổ chức của Ngân hàng TMCP Bảo Việt

2.2.1.4. Tình hình kinh doanh của Ngân hàng TMCP Bảo Việt trong những năm

qua

BVB là ngân hàng thương mại cổ phần, được kinh doanh tất cả các ngành nghề trong lĩnh vực cho phép của Luật các TCTD năm 2010 bao gồm hoạt động huy động vốn, hoạt động tín dụng, dịch vụ thanh toán và ngân quỹ, các dịch vụ khác theo quy định, thời gian hoạt động của BVB là 99 năm.

Đặc biệt, với mô hình là công ty con của Tập đoàn tài chính Bảo Việt, được thành lập với mục tiêu đa dạng hóa, tối ưu hóa, gia tăng giá trị chung cho các sản phẩm, dịch vụ của Tập đoàn Bảo Việt, nên BVB còn kinh doanh danh mục sản phẩm liên kết chéo với các đơn vị trong tập đoàn với bộ sản phẩm Bancassurance (liên kết giữa Ngân hàng TMCP Bảo Việt với Bảo hiểm Bảo Việt, Bảo hiểm Nhân thọ).

Mới được thành lập và đi vào hoạt động vào đầu năm 2009, tính đến nay, BVB mới hoạt động được 3 năm. Căn cứ báo cáo tài chính qua các năm của BVB, ta có các tổng hợp chỉ số về tình hình tài chính của BVB như sau:

Bảng 2.1. Một số chỉ tiêu thể hiện tình hình hoạt động kinh doanh của BVB giai đoạn

2009 – 2011.

Đơn vị: tỷ đồng

2009 | 2010 | 2011 | +/-(%) | |

Tổng tài sản | 7,270 | 13,718 | 13,439 | -2.0% |

Dư nợ cho vay | 2,256 | 5,615 | 6,712 | 19.5% |

Huy động tiền gửi | 3,514 | 7,291 | 7,030 | -3.6% |

Doanh thu Bancassurance | 0.60 | 7.30 | 18.90 | 158.9% |

Vốn chủ sở hữu | 1,582 | 1,637 | 1,681 | 2.7% |

Lợi nhuận trước thuế | 76 | 177 | 157 | -11.3% |

Mạng lưới hoạt động | 12 | 28 | 31 | 10,7% |

Có thể bạn quan tâm!

-

Những Yếu Tố Quyết Định Sự Thành Công Của Bancassurance

Những Yếu Tố Quyết Định Sự Thành Công Của Bancassurance -

Những Bài Học Dẫn Đến Thành Công, Thất Bại Và Những Rủi Ro Xảy Ra Của

Những Bài Học Dẫn Đến Thành Công, Thất Bại Và Những Rủi Ro Xảy Ra Của -

Đánh Giá Tầm Quan Trọng Của Việc Phát Triển Bancassurance Ở Việt Nam

Đánh Giá Tầm Quan Trọng Của Việc Phát Triển Bancassurance Ở Việt Nam -

Quá Trình Hoạt Động Bancassurance Tại Ngân Hàng Tmcp Bảo Việt Trong

Quá Trình Hoạt Động Bancassurance Tại Ngân Hàng Tmcp Bảo Việt Trong -

Những Khó Khăn Trong Công Tác Khai Thác Bảo Hiểm Qua Ngân Hàng Tại Ngân Hàng Tmcp Bảo Việt

Những Khó Khăn Trong Công Tác Khai Thác Bảo Hiểm Qua Ngân Hàng Tại Ngân Hàng Tmcp Bảo Việt -

Định Hướng Của Tập Đoàn Bảo Việt Về Chiến Lược Phát Triển Thị Trường Bảo

Định Hướng Của Tập Đoàn Bảo Việt Về Chiến Lược Phát Triển Thị Trường Bảo

Xem toàn bộ 129 trang tài liệu này.

(Nguồn: Báo cáo thường niên năm từ năm 2009 – 2011 của Ngân hàng TMCP Bảo Việt)

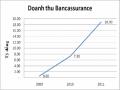

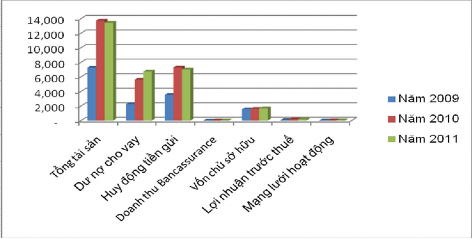

Biểu đồ 2.1. Một số chỉ tiêu thể hiện tình hình hoạt động kinh doanh của BVB giai đoạn 2009 – 2011.

Nhìn vào biểu đồ, chúng ta có thể thấy rằng, trong năm 2011, năm thứ ba đi vào

hoạt động thì các chỉ tiêu đều tăng so với năm 2009. Tuy nhiên so với năm 2010 thì có

một vài chỉ tiêu giảm một cách đáng kể. So sánh các chỉ tiêu của năm 2011 với năm 2010, tổng tài sản của BVB đã đạt 13.439 tỷ đồng, giảm 2.0%; tổng dư nợ cho vay trên 6.700 tỷ đồng, tăng 19.5%; tổng huy động vốn đạt trên 7.000 tỷ đồng, giảm 3.6%; Doanh thu Bancassurance đạt gần 19 tỷ đồng tăng 158.9%; Lợi nhuận trước thuế đạt 157 tỷ đồng, giảm 11.3% và mạng lưới mở rộng với 31 điểm giao dịch, tăng 10,7%.

Như vậy, trong ba năm đi vào hoạt động thì tình hình hoạt động kinh doanh của BVB tươn đối là ổn định. Có 3/7 chỉ tiêu thể hiện thể hiện tình hình hoạt động kinh doanh của BVB giảm, tuy nhiên tốc độ giảm chỉ khoảng trên dưới 10% là có thể chấp nhận được trong thời điểm năm 2011 là năm được đánh giá là khó khăn nhất trong giai đoạn 2009 – 2011. Với các chỉ số được thể hiện bên trên, cho thấy BVB đang thật sự chú trọng nâng cao hiệu quả hoạt động dịch vụ, tăng doanh thu cho ngân hàng. Trong đó, Bancassurance là hoạt động được BVB tập trung phát triển theo định hướng của tập đoàn, đồng thời là thế mạnh để BVB gia tăng doanh thu từ hoạt động dịch vụ, trở thành ngân hàng hiện đại. Với những kết quả đạt được, Ban lãnh đạo của BVB đã đề ra kế hoạch cụ thể cho năm 2012 như sau:

Bảng 2.2. Một số chỉ tiêu thể hiện kế hoạch kinh doanh của BVB năm 2012.

Đơn vị: tỷ đồng

TH 2011 | KH 2012 | +/-(%) | |

Tổng tài sản | 13,439 | 22,170 | 65.0% |

Dư nợ cho vay | 6,712 | 8,000 | 19.2% |

Huy động tiền gửi | 7,030 | 12,000 | 70.7% |

Doanh thu Bancassurance | 18.90 | 24.50 | 29.6% |

Vốn chủ sở hữu | 1,681 | 3,475 | 106.7% |

Lợi nhuận trước thuế | 157 | 234 | 49.0% |

Mạng lưới hoạt động | 31 | 40 | 29.0% |

(Nguồn: Bảng kế hoạch kinh doanh năm 2012 của Ngân hàng TMCP Bảo Việt)

BVB xác định mục tiêu ổn định, phấn đấu đạt mức tăng trưởng hợp lý gắn với tập trung hoàn thiện chất lượng hoạt động quản lý điều hành. Trước những dự báo về tình hình thị trường tài chính ngân hàng, BVB sẽ có những điều chỉnh về chiến lược trong điều kiện vốn điều lệ đạt 3.150 tỷ đồng như: kiện toàn mô hình tổ chức theo nguyên tắc quản lý tập trung và điều hành theo khối; phát triển kinh doanh có hiệu quả trên cơ sở đảm bảo an toàn, nâng cao chất lượng công tác quản trị rủi ro. Đẩy mạnh ứng dụng công nghệ ngân hàng hiện đại, thực hiện đánh giá và đãi ngộ dựa trên hiệu quả và chất lượng công việc; phát huy thế mạnh trong mối quan hệ với các đơn vị thành viên Tập đoàn Bảo Việt.

2.2.2. Thực trạng khai thác bảo hiểm qua ngân hàng tại Ngân hàng TMCP Bảo Việt

2.2.2.1. Các sản phẩm Bancassurance tại Ngân hàng TMCP Bảo Việt

2.2.2.1.1. Bảo hiểm phi nhân thọ

Bảo hiểm phi nhân thọ cho khách hàng cá nhân (KHCN), đến nay BVB cung cấp

được 4 sản phẩm cho đối tượng là khách hàng cá nhân như sau:

- Sản phẩm bảo hiểm nhà tư nhân: khách hàng có nhu cầu bảo hiểm nhà, mua bảo hiểm nhà tư nhân tại BVB sẽ được bảo hiểm những rủi ro sau: Hỏa hoạn, nổ bình ga hoặc nồi hơi nước, bình đun nước phục vụ gia đình, sét đánh; Do va chạm các vật thể như: máy bay và các phương tiện hàng không khác, các thiết bị trên trên các phương tiện đó rơi vào, xe cộ hay động vật; bão, lốc, lũ lụt, lún đất nhưng ngoại trừ những thiệt hại gây ra do ẩm mốc thông thường, thiệt hại đối với trang thiết bị bên ngoài ngôi nhà, các động sản bên ngoài khác (hạn mức bồi thường là 100 trđ); thiệt hại do trộm cướp (hạn mức bồi thường 100 trđ). Khách hàng được sử dụng các dịch vụ gia tăng của BVB như: các dịch vụ ngân hàng cá nhân chuẩn mực của BVB; đề xuất sử dụng gói sản phẩm cho vay mua nhà của BVB kết hợp cùng dịch vụ bảo hiểm để hưởng nhiều tiện ích ưu đãi, tiện ích gia tăng. Giảm 15% phí bảo hiểm Nhà tư nhân khi khách hàng mua bảo hiểm tại BVB.

- Sản phẩm bảo hiểm xe cơ giới: khách hàng có nhu cầu sử dụng sản phẩm này tại BVB sẽ được giảm 15% phí bảo hiểm xe cơ giới. Quyền lợi của khách hàng là được bảo hiểm bồi thường thiệt hại vật chất xe như: tai nạn bất ngờ, đâm va, lật đổ, cháy nổ hỏa hoạn, thiên tai như bão, lũ lụt, sụt lở, sét đánh, động đất, mưa đá, sóng thần, mất cắp, mất cướp toàn bộ xe; Bồi thường trách nhiệm dân sự của chủ xe do: thiệt hại ngoài hợp đồng xe cơ giới gây ra về người và tài sản đối với bên thứ 3, thiệt hại về thân thể và tính mạng của lái xe, hành khách theo hợp đồng vận tải hành khách. Điều kiện bảo hiểm là giá trị bảo hiểm của chiếc xe tính trên cơ sở thỏa thuận với khách hàng, tùy thuộc vào giá trị thực tế của chiếc xe trên thị trường tại thời điểm tham gia Bảo hiểm; trong trường hợp chiếc xe bị thiệt hại trên 75% hoặc không thể thay thế/ sửa chữa, phục hồi để đảm bảo lưu thông theo quy định của pháp luật hiện hành, chủ xe sẽ được bồi thường toàn bộ số tiền bằng giá trị thực tế của chiếc xe trước khi xảy ra tai nạn.

- Sản phẩm bảo hiểm sức khỏe: đối tượng được tham gia bảo hiểm là công dân Việt Nam hoặc người nước ngoài cư trú tại Việt Nam từ 1 năm tuổi đến 65 tuổi. Quyền lợi của khách hàng là: Được chi trả y tế do ốm đau, bệnh tật, thai sản và tai nạn với nhiều mức trách nhiệm bảo hiểm để lựa chọn; Điều kiện bổ sung toàn diện bao gồm: Điều trị ngoại trú, vận chuyển y tế cấp cứu, trợ cấp thu thập; Được giảm phí 5% cho các con dưới 18 tuổi nếu cả gia đình tham gia Bảo hiểm, khách hàng sẽ được giảm 20% phí tái tục bảo hiểm cho năm tiếp theo; Được tự do lựa chọn các cơ sở khám chữa bệnh.

- Sản phẩm bảo hiểm tai nạn con người: đối tượng được tham gia bảo hiểm là công dân Việt Nam và người nước ngoài cư trú tại Việt Nam có độ tuổi từ 18 đến 65 tuổi. Quyền lợi của khách hàng là khi sự kiện bảo hiểm xảy ra, khách hàng có thể được thanh toán số tiền lên đến 200 trđ, trong thời gian nằm viện, khách hàng không những nhận được khoản hỗ trợ tài chính cho các chi phí y tế phát sinh, khách hàng còn được nhận thêm khoản trợ cấp lên tới 700.000/tuần và kéo dài tới 24 tuần. Thời hạn bảo hiểm là 1 năm, thủ tục tái tục bảo hiểm đơn giản.

Bảo hiểm phi nhân thọ cho Khách hàng doanh nghiệp (KHDN) đa dạng và phong phú chia làm 3 nhóm sản phẩm như sau:

- Giai đoạn xây dựng: bảo hiểm xây dựng, lắp đặt (thiệt hại vật chất và trách nhiệm bên thứ 3), bảo hiểm bồi thường cho người lao động (bảo hiểm tai nạn lao động, bảo hiểm tai nạn con người).

- Giai đoạn vận hành: bảo hiểm tài sản của doanh nghiệp (nhà xưởng, văn phòng, máy móc, tài sản lưu kho/ bãi), bảo hiểm xe ô tô (vật chất xe, Trách nhiệm dân sự của chủ xe, tai nạn người trên xe), bảo hiểm tai nạn con người, bảo hiểm sức khỏe, bảo hiểm hàng hóa xuất nhập khẩu, bảo hiểm tiền trong kho và vận chuyển tiền.

- Các loại hình bảo hiểm đặc thù khác: bảo hiểm trách nhiệm nghề nghiệp kiến trúc sư/ kỹ sư tư vấn, bảo hiểm trách nhiệm bác sỹ, bảo hiểm trách nhiệm luật sư; bảo hiểm trách nhiệm sản phẩm, bảo hiểm trách nhiệm cộng đồng; bảo hiểm thân tàu, trách nhiệm dân sự chủ tàu (P&I); bảo hiểm hàng không; bảo hiểm tín dụng xuất khẩu; bảo hiểm bảo lãnh; bảo hiểm giải thưởng golf; bảo hiểm lòng trung thành; bảo hiểm đổ vỡ máy móc; bảo hiểm máy móc thiết bị xây dựng; bảo hiểm công trình dân dụng (cầu, cảng, đường…); bảo hiểm thiết bị điện tử.

2.2.2.1.2. Bảo hiểm nhân thọ

Bảo hiểm nhân thọ cho đến nay BVB cung cấp được 7 sản phẩm cho đối tượng là

khách hàng cá nhân như sau:

- Sản phẩm Tiết kiệm Tích Trường Phú: dành cho khách hàng gửi tiền tiết kiệm định kỳ tại BVB. Theo đó, khách hàng cam kết gửi số tiền cố định theo định kỳ vào ngân hàng, có nhiều kỳ hạn từ 1 năm đến 20 năm, có thể chọn định kỳ linh hoạt theo tháng (3 tháng, 6 tháng hoặc 12 tháng), mua bảo hiểm An Tâm Trường Phú của Bảo Việt nhân thọ thì khi sự kiện bảo hiểm xảy ra, khách hàng bị tử vong không có khả năng tiếp tục gửi tiền vào tài khoản ngân hàng như cam kết, khách hàng sẽ phải chịu lãi suất tiền gửi không kỳ hạn. Như vậy, với sản phẩm Tích Trường Phú, khách hàng sẽ được công ty bảo hiểm nhân thọ chấp nhận thanh toán theo quy định trong hợp đồng bảo hiểm. Điều kiện tham gia Tích Trường Phú là khách hàng là mọi cá nhân có nhu cầu tham gia sản phẩm có độ tuổi từ 18 đến 55 và không quá 65 tuổi tại thời điểm đáo hạn Tài khoản Tích Trường Phú.

- Sản phẩm Tiết kiệm Tích Tài Lộc: khách hàng có nhu cầu gửi tiết kiệm ở BVB, số tiền càng lớn thì lãi suất càng cao, kỳ hạn gửi gồm 1, 2, 3, 6, 9, 12, 18 và 24 tháng. Trả gốc và lãi cùng một lần khi rút gốc. Nếu rút trước hạn khách hàng sẽ chịu lãi suất không kỳ hạn. Khi sử dụng sản phẩm này, khách hàng sẽ được BVB tặng hợp đồng bảo hiểm An Nghiệp Thành Công của Bảo Việt nhân thọ với mức trách nhiệm cao lên đến 2 tỷ đồng với thời hạn bảo hiểm trùng với thời hạn hợp đồng. Khi xảy ra sự kiện Bảo hiểm, khách hàng phải rút trước hạn, thì công ty bảo hiểm sẽ thanh toán theo quy định trong hợp đồng bảo hiểm. Đối tượng khách hàng: Đối với tiền gửi VNĐ, khách hàng là cá nhân người Việt Nam và người nước ngoài có độ tuổi từ 18 đến 65 tuổi đang sinh sống tại Việt Nam; đối với tiền gửi là USD, khách hàng là cá nhân cư trú theo quy định của pháp luật Việt Nam có độ tuổi từ 18 đến 65 tuổi.

- Sản phẩm Tín Tài Nghiệp (cho vay tín chấp): là sản phẩm cho vay tín chấp của BVB, tuy nhiên, hiện tại sản phẩm mới chỉ áp dụng cho nhân viên của Tập đoàn. Nhân viên Tập đoàn vay tại BVB, mua sản phẩm An Tâm Tài Nghiệp của Bảo Việt nhân thọ, thì khi sự kiện bảo hiểm xảy ra (khách hàng tử vong hoặc thương tật vĩnh viễn đúng theo quy định trong hợp đồng bảo hiểm), khách hàng mất khả năng thanh toán nợ vay cho BVB thì công ty bảo hiểm sẽ chịu trách nhiệm trả thay trên số dư nợ của khách hàng. Điều kiện tham gia Tín Tài Nghiệp là khách hàng có hộ khẩu thường trú hoặc KT3 trên cùng địa bàn kinh doanh của BVB; là cán bộ, nhân viên làm tại các cơ quan hoạt động trên cùng địa bàn của BVB, thời gian làm việc 12 tháng và thời gian còn lại của hợp đồng lao động dài hơn thời hạn vay vốn, thu nhập thường xuyên hàng tháng tối thiểu 4trđ.

- Sản phẩm Tín An Gia (cho vay mua nhà dự án): khách hàng có nhu cầu mua nhà dự án, được vay BVB số tiền lên đến 80% giá trị ngôi nhà, thời hạn vay đến 180 tháng, dùng chính ngôi nhà làm tài sản thế chấp. Đồng thời khách hàng mua sản phẩm BH An Tâm Phúc Gia do Bảo Việt nhân thọ cung cấp thì khi xảy ra sự kiện được bảo hiểm (khách hàng tử vong do tai nạn, phù hợp quy định trong hợp đồng bảo hiểm) thì công ty bảo hiểm sẽ thanh toán số dư nợ còn lại của khách hàng cho BVB mà khách hàng không bị thanh lý ngôi nhà đã mua. Số tiền bảo hiểm tối đa lên tới 1,5 tỷ đồng.

Điều kiện tham gia Tín An Gia là khách hàng có hộ khẩu thường trú hoặc KT3 trên cùng địa bàn kinh doanh của BVB, có năng lực pháp lý và năng lực hành vi dân sự đầy đủ, có khả năng tài chính và phương án trả nợ khả thi.

- Sản phẩm Tín Phát Lộc (vay mua ô tô): khách hàng có nhu cầu mua xe, được vay BVB đến 90% giá trị xe, thời hạn vay đến 4 năm, tham gia bảo hiểm An Tâm Tài Phát (bảo hiểm tử kỳ cho người đi vay) của Bảo Việt nhân thọ, do BVB cung cấp với số tiền bảo hiểm tối đa lên đến 1,5 tỷ đồng sẽ được ưu đãi về phí bảo hiểm vật chất xe ô tô, bảo hiểm trách nhiệm dân sự, bảo hiểm người ngồi trên xe. Khi xảy ra sự kiện bảo hiểm theo hợp đồng bảo hiểm, công ty bảo hiểm sẽ thay khách hàng hoàn thành nghĩa vụ trả nợ, khách hàng vẫn được quyền sở hữu xe. Điều kiện tham gia Tín Phát Lộc là khách hàng có năng lực pháp luật và hành vi dân sự đầy đủ, có độ tuổi từ 18 đến 55 nhưng không quá 65 tuổi vào thời điểm kết thúc hợp đồng bảo hiểm. Phí bảo hiểm tính trên số tiền vay và tỷ lệ phí bảo hiểm. Tối thiểu là 0,35%, tối đa là 1,00% giá trị khoản vay.

- Sản phẩm Tín An Thịnh (thấu chi tài khoản): khách hàng được cấp hạn mức tối đa lên đến 500trđ, rút linh hoạt theo nhu cầu sử dụng, có thể rút tại quầy, ATM, các điểm chấp nhận thẻ, chuyển khoản qua Internet với điều kiện khách hàng tham gia bảo hiểm An Nghiệp Thành Công của Bảo Việt nhân thọ với số tiền bảo hiểm bằng hạn mức thấu chi đề nghị thì khi xảy ra sự kiện được Bảo hiểm, công ty bảo hiểm sẽ hoàn thành nghĩa vụ trả nợ thay cho khách hàng trong phạm vi số dư thấu chi tài khoản của khách hàng. Điều kiện tham gia Tín An Thịnh của khách hàng là cá nhân có năng lực pháp luật, năng lực hành vi dân sự, có độ tuổi từ 18 đến 65, không quá 66 tuổi khi chấm dứt thời hạn thấu chi. Tài sản bảo đảm (bất động sản hoặc giấy tờ có giá) thuộc sở hữu hợp pháp của khách hàng.

- Sản phẩm Tín An Nghiệp (thấu chi Tài khoản lương): khách hàng có tài khoản lương mở tại BVB, có nhu cầu thấu chi tài khoản lương, được cấp hạn mức lên đến 100trđ, rút vốn linh hoạt, được điều chỉnh hạn mức thấu chi trong thời hạn thấu chi, mua bảo hiểm An Nghiệp Thành Công với số tiền bằng hạn mức thấu chi đề nghị của Bảo Việt nhân thọ, khi xảy ra sự kiện được Bảo hiểm, Bảo Việt nhân thọ sẽ thực hiện