Bảng 2.7. Số lượng thẻ ATM lũy kế, số máy POS và doanh số máy POS giai đoạn 2011-2015

Đơn vị: Máy, triệu đồng

2011 | 2012 | 2013 | 2014 | 2015 | |

Số thẻ ATM lũy kế | 37.576 | 47.229 | 59.907 | 80.242 | 97.095 |

Số máy POS | 3 | 3 | 26 | 26 | 22 |

Doanh số POS | - | - | 2.681,63 | 11.119,45 | 16.168,48 |

Có thể bạn quan tâm!

-

Các Rủi Ro Trong Phát Triển Dịch Vụ Phi Tín Dụng :

Các Rủi Ro Trong Phát Triển Dịch Vụ Phi Tín Dụng : -

Nguồn Vốn Huy Động Và Dư Nợ Tín Dụng Của Bidv Tiền Giang

Nguồn Vốn Huy Động Và Dư Nợ Tín Dụng Của Bidv Tiền Giang -

Lợi Nhuận Trước Thuế Của Bidv Tiền Giang Giai Đoạn 2011-2015

Lợi Nhuận Trước Thuế Của Bidv Tiền Giang Giai Đoạn 2011-2015 -

Cơ Cấu Thu Nhập Dvptd Của Bidv Tiền Giang Giai Đoạn 2011- 2015

Cơ Cấu Thu Nhập Dvptd Của Bidv Tiền Giang Giai Đoạn 2011- 2015 -

Đánh Giá Thực Trạng Phát Triển Dịch Vụ Phi Tín Dụng Tại Bidv Tiền Giang:

Đánh Giá Thực Trạng Phát Triển Dịch Vụ Phi Tín Dụng Tại Bidv Tiền Giang: -

Định Hướng Phát Triển Dịch Vụ Của Ngân Hàng Thương Mại Cổ Phần Đầu Tư Và Phát Triển Việt Nam - Chi Nhánh Tiền Giang.

Định Hướng Phát Triển Dịch Vụ Của Ngân Hàng Thương Mại Cổ Phần Đầu Tư Và Phát Triển Việt Nam - Chi Nhánh Tiền Giang.

Xem toàn bộ 122 trang tài liệu này.

(Nguồn: Báo cáo số liệu hoạt động ngân hàng của Phòng Tổng hợp và kiểm soát nội bộ NHNN tỉnh [21])

Về dịch vụ thanh toán thẻ qua POS/EDC, BIDV Tiền Giang thực hiện tốt theo kế hoạch số 72/KH-TGI ngày 10/6/2011 của Ngân hàng Nhà nước Chi nhánh tỉnh Tiền Giang về triển khai kết nối liên thông POS trên địa bàn tỉnh Tiền Giang. Thông qua bảng 2.7 nhận thấy, trong giai đoạn bắt đầu triển khai số máy POS rất ít và doanh số thanh toán qua máy POS dường như không phát sinh, sang năm 2013 thì số máy và doanh số bắt đầu có sự tăng trưởng vượt nổi bật. Tuy nhiên đến năm 2015 số lượng máy POS có giảm nhưng doanh số máy POS vẫn tăng, nguyên nhân là do một số điểm chấp nhận thẻ không đạt hiệu quả lại phải chịu khoản phí sử dụng máy POS nên yêu cầu Chi nhánh ngưng hoạt động.

2.2.1.5. Dịch vụ kinh doanh ngoại tệ và phái sinh

BIDV được Asia Money trao tặng “Ngân hàng cung cấp sản phẩm dịch vụ ngoại hối tốt nhất Việt Nam” lần thứ 3 liên tiếp [30]. Tại BIDV Tiền Giang, kinh doanh ngoại tệ đáp ứng nhu cầu giao ngay, kỳ hạn, tương lai và quyền chọn của KH, phần lớn tập trung vào các KHDN xuất nhập khẩu trong lĩnh vực sản xuất nông nghiệp, chế biến thủy hải sản,...

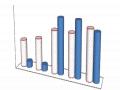

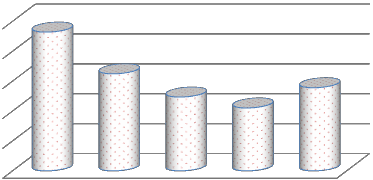

Biểu đồ 2.7. Thu nhập ròng từ dịch vụ kinh doanh ngoại tệ và phái sinh giai đoạn 2011-2015

Đơn vị: Triệu đồng

5000

4000

3000

2000

1000

0

4639

3243

2466 2101

2778

2011 2012 2013 2014 2015

![]()

Thu nhập ròng từ kinh doanh ngoại tệ và phái sinh

(Nguồn: Báo cáo tình hình thực hiện kế hoạch kinh doanh hàng năm của Phòng Kế hoạch Tổng hợp BIDV Tiền Giang [24])

Thời gian qua, giá vàng giảm, tình trạng chênh lệch tỷ giá mua bán ngoại tệ gây khó khăn cho các doanh nghiệp và cả cho ngân hàng. Vì vậy, trong giai đoạn năm 2011 - 2015, ở biểu đồ 2.7, nhận thấy thu nhập của BIDV Tiền Giang về kinh doanh ngoại tệ và phái sinh có hướng giảm và năm 2015 đã quay đầu tăng trở lại do NHNN đã áp dụng tỷ giá linh hoạt.

2.2.1.6. Dịch vụ ngân hàng điện tử (IBMB):

Là dịch vụ mà ngân hàng (NH) áp dụng công nghệ hiện đại để phục vụ nhu cầu tức thời mọi lúc mọi nơi của KH, bao gồm: BIDV Online; BIDV Business Online; BIDV Mobile; BIDV Bankplus; BSMS. Đây là các dịch vụ hỗ trợ mang lại nhiều tiện ích và thoải mái cho KH vì không như dịch vụ truyền thống KH có thể thực hiện một số giao dịch mà không cần đến trực tiếp NH như: vấn tin số dư, chuyển tiền nội bộ BIDV, thanh toán các hóa đơn,....

BIDV Online: Là dịch vụ ngân hàng trực tuyến của BIDV giúp cho KHCN quản lý tài khoản và thực hiện các giao dịch NH thông qua internet mà không cần phải tới quầy giao dịch. Với dịch vụ này KH có thể chuyển khoản trong và ngoài hệ thống BIDV, tư vấn thông tin và chi tiết giao dịch của các tài khoản, thanh toán hóa đơn bảo hiểm, thanh toán vé máy bay, thu hộ học phí, nạp tiền điện thoại, ví điện tử VnMart,...

BIDV Business Online: Là dịch vụ ngân hàng trực tuyến dành cho KHDN.

BIDV Mobile: Là dịch vụ ngân hàng qua điện thoại di động cho phép KH thực hiện các giao dịch NH (vấn tin, chuyển khoản, thanh toán hóa đơn) một các an toàn chính xác, tiết kiệm thời gian đến quầy giao dịch. KH có thể dễ dàng cài đặt trên các dòng điện thoại hỗ trợ Java và các hệ điều hành thông dụng hiện nay: IOS, Window Mobile, Symbian,... sử dụng đồng thời hai kênh kết nói SMS và GPRS, tương thích với tất cả các mạng viễn thông tại Việt Nam. Ngoài ra, KH có thể tra cứu các thông tin liên quan đến NH như: địa chỉ chi nhánh, ATM, POS, tỷ giá, lãi suất, các địa chỉ làm việc ngoài giờ và nhiều thông tin hữu ích khác.

BSMS: Là dịch vụ gửi nhận tin nhắn qua điện thoại di động, cho phép KH chủ động vấn tin hoặc nhận các tin nhắn tự động liên quan đến tài khoản của KH và thông tin ngân hàng từ BIDV theo nội dung KH đăng ký.

BIDV Bankplus: Là dịch vụ BIDV hợp tác với Viettel cho phép KH sử dụng thuê bao Viettel thực hiện các giao dịch NH ngay trên điện thoại di động một cách nhanh chóng, an toàn, chính xác. Dịch vụ không phụ thuộc vào máy điện thoại và dễ dàng đăng ký sử dụng, KH có thể tra cứu số dư, lịch sử giao dịch, chuyển tiền trong hệ thống BIDV, thanh toán cước điện thoại, hóa đơn tiền điện EVN TP HCM.

Tuy nhiên tại BIDV Tiền Giang, dịch vụ ngân hàng điện tử chưa thực sự phát huy hết tác dụng, số lượng KH tham gia vào dịch vụ ngân hàng điện tử có gia tăng tuy nhiên vẫn còn rất thấp. Tính đến ngày 31/7/2015, ở bảng 2.8, BIDV Tiền Giang có:

Bảng 2.8. Số lượng thuê bao tham gia dịch vụ ngân hàng điện tử đến tháng 07/2015

Đơn vị: Thuê bao

Chỉ tiêu | Số lượng | |

1 | Số lượng thuê bao Business Online | 19 |

2 | Số lượng thuê bao BSMS phát hành mới | 4.997 |

3 | Số lượng thuê bao IBMB phát hành mới | 146 |

Nguồn: Đề cương xây dựng kế hoạch kinh doanh trung hạn của BIDV Tiền Giang [25]

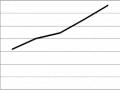

Thu nhập từ dịch vụ này là nhờ các khoản phí NH thu từ KH khi sử dụng, phụ lục 2.3. Thế nhưng, xem biểu đồ 2.8, trong giai đoạn 2011-2015, thu nhập từ dịch vụ ngân hàng điện tử rất thấp thậm chí không hiệu quả do BIDV Tiền Giang đang trong giai đoạn đầu tư chi phí dịch vụ cộng thêm trình độ và nhu cầu sử dụng của KH tại địa bàn chưa cao, phần đông còn ngại công nghệ hiện đại nên dẫn đến việc NH thu phí chưa đủ để hòa vốn.

Biểu đồ 2.8. Thu nhập ròng từ dịch vụ IBMB giai đoạn 2011-2015

Đơn vị: Triệu đồng

![]()

50

35

11

0 0 0

-50

2011 2012 2013 2014 2015

-25

![]()

![]()

Thu nhập ròng từ IBMB

(Nguồn: Báo cáo tình hình thực hiện kế hoạch kinh doanh hàng năm của Phòng Kế hoạch Tổng hợp BIDV Tiền Giang [24])

2.2.1.7. Dịch vụ khác:

Bảng 2.9. Thu nhập ròng từ các dịch vụ khác giai đoạn 2011-2015

Đơn vị: Triệu đồng

Năm | |||||

2011 | 2012 | 2013 | 2014 | 2015 | |

Wertern Union | 105 | 160 | 298 | 275 | 127 |

Dịch vụ bảo hiểm | 64 | 73 | 41 | 4 | 52 |

Dịch vụ khác | 42 | 678 | 1.023 | 1.170 | 1.904 |

(Nguồn: Báo cáo tình hình thực hiện kế hoạch kinh doanh hàng năm của Phòng Kế hoạch Tổng hợp BIDV Tiền Giang [24])

Thông qua bảng 2.9, cho thấy bên cạnh những SPDV nói trên, BIDV Tiền Giang còn triển khai nhiều SPDV khác mà thu nhập của chúng đóng góp một phần cho kết quả hoạt động DVPTD của Chi nhánh, tiêu biểu như:

- Dịch vụ Western Union: Là dịch vụ cho phép KH gửi tiền và nhận tiền nhanh chóng thông qua mạng lưới các điểm giao dịch có treo biển hiệu Western Union. Người nhận không cần có tài khoản ngân hàng, chỉ cần sử dụng giấy tờ tùy thân và mã số chuyển được cung cấp để nhận tiền tại các điểm giao dịch của BIDV trên toàn quốc. Tuy nhiên, thu nhập của dịch vụ Western Union là không ổn định nó phụ thuộc nhiều vào nhu cầu chuyển tiền của KH.

- Hoa hồng bảo hiểm: Là dịch vụ BIDV hỗ trợ các KH thanh toán phí bảo hiểm, và BIDV sẽ nhận được khoản tiền hoa hồng bảo hiểm.

- Dịch vụ khác như: Dịch vụ tư vấn, dịch vụ ủy thác, dịch vụ điện tử khác,....

2.2.2 Thị phần và số lượng khách hàng về dịch vụ của BIDV Tiền Giang trên địa bàn.

2.2.2.1. Thị phần về dịch vụ:

Thông qua phụ lục 2.4 cho thấy, BIDV Tiền Giang có thu nhập dịch vụ ròng cao nhất địa bàn. Bên cạnh đó, mảng dịch vụ tại địa bàn tỉnh Tiền Giang chưa được các NHTM tập trung phát triển, tín dụng vẫn được các NH lựa chọn để tìm kiếm lợi

nhuận. Tuy nhiên, có một số NH đã bắt đầu chuyển hướng dần về mảng dịch vụ nhằm hạn chế rủi ro tín dụng và thực hiện theo Đề án “Cơ cấu lại hệ thống các tổ chức tín dụng giai đoạn 2011-2015”, cụ thể như: Agribank Tiền Giang, BIDV Tiền Giang, Viettinbank, Vietinbank Tây Tiền Giang, Vietcombank, Sacombank,... Các NHTM còn lại như: Sài Gòn, Bản Việt, Quân Đội, Đại Chúng, Sài Gòn Hà Nội, Bưu Điện Liên Việt,... có thu dịch vụ ròng còn rất thấp, thậm chí là số 0. Nguyên nhân chính là do các NHTM có thời gian mở Chi nhánh tại Tiền Giang chưa lâu, chưa thể cạnh tranh với các NHTM nhà nước và các NHTM khác đã tồn tại lâu hơn trên địa bàn.

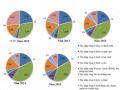

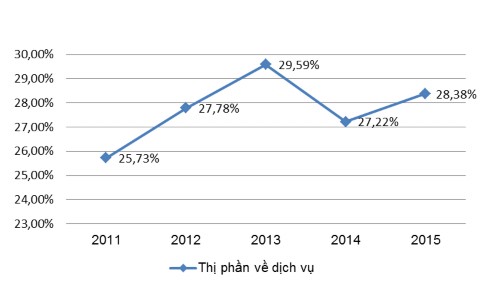

Biểu đồ 2.9. Thị phần dịch vụ ròng của BIDV Tiền Giang so với địa bàn giai đoạn 2011-2015.

Đơn vị: %

(Nguồn: Báo cáo số liệu hoạt động ngân hàng qua các năm của

Phòng Tổng hợp và kiểm soát nội bộ NHNN tỉnh và tổng hợp của tác giả [21])

Thông qua biểu đồ 2.9, thể hiện thị phần dịch vụ ròng của BIDV Tiền Giang biến động do phải cạnh tranh với nhiều NH khác trên địa bàn đặc biệt là các NHTM nhà nước, tuy nhiên BIDV Tiền Giang vẫn khẳng định được thị phần của mình trên địa bàn, luôn chiếm hơn ¼ tổng dịch vụ ròng trên toàn tỉnh.

2.2.2.2. Số lượng khách hàng:

Tuy thị phần về mảng dịch vụ của BIDV Tiền Giang cao nhất trong tỉnh nhưng vẫn chưa thể khẳng định BIDV Tiền Giang phát triển về mảng dịch vụ mà cần ta phải xét đến số lượng KH hàng năm của BIDV Tiền Giang. Nếu số lượng KH gia tăng hàng năm thì cho thấy BIDV Tiền Giang phát triển dịch vụ có hiệu quả. Ngược lại nếu số lượng KH không đổi mà giảm đi cho thấy BIDV Tiền Giang chỉ tăng về khối lượng giao dịch của một số đối tượng KH lớn mà không tập trung nhiều đối tượng khác, điều này sẽ rất nguy hiểm cho NH nếu một số KH lớn đó không có nhu cầu giao dịch với NH nữa.

Bảng 2.10. Số lượng khách hàng của BIDV Tiền Giang giai đoạn 2011-2015

Đơn vị: Người

Năm | |||||

2011 | 2012 | 2013 | 2014 | 2015 | |

Khách hàng cá nhân | 37.987 | 48.079 | 58.169 | 73.570 | 86.405 |

Khách hàng doanh nghiệp | 829 | 913 | 1.028 | 1.158 | 1.313 |

Tổng số lượng KH | 38.816 | 48.992 | 59.197 | 74.728 | 87.718 |

(Nguồn: Báo cáo tình hình thực hiện kế hoạch kinh doanh hàng năm của Phòng Kế hoạch Tổng hợp BIDV Tiền Giang [24])

Từ bảng 2.10 cho thấy, BIDV Tiền Giang có số lượng KHCN và KHDN tăng qua các năm, cho thấy DVPTD của BIDV Tiền Giang ngày càng phát triển hiệu quả về mặt quy mô. Cụ thể:

- Đối tượng KHCN: chủ yếu là KH làm việc tại các KCN, họ chỉ duy trì số dư tiền gửi ở mức tối thiểu, đa phần sử dụng dịch vụ thẻ ATM, BSMS và không có phát sinh nhu cầu sử dụng dịch vụ khác. Bên cạnh đó là nhóm KH thân thiết, đây là những KH có số dư tiền gửi nằm ở mức trên 1 tỷ, luôn được BIDV Tiền Giang quan tâm chăm sóc, tuy nhiên sản phẩm sử dụng chủ yếu là các sản phẩm huy động vốn, ATM, IBMB, BSMS. Còn nhóm KH quan trọng của BIDV Tiền Giang là những

KH đóng góp lợi ích lớn cho Chi nhánh và có số dư tiền gửi và tiền vay cao, là KH tiềm năng để BIDV Tiền Giang tiếp thị các sản phẩm hiện đại như Visa, Mater,...

- Đối tượng KHDN: KH kinh doanh buôn bán, KH thuộc ngành xây dựng chiếm tỷ trọng cao nhất nhì trong tổng số lượng KHDN. Đây là nhóm KH tiềm năng phát triển mảng dịch vụ bảo lãnh. Tiếp đó là nhóm KH về sản xuất nông nghiệp, chăn nuôi, sản xuất thức ăn thủy hải sản có doanh số xuất nhập khẩu cao, là đối tượng phát triển các dịch vụ tài trợ thương mại.

2.2.3. Tỷ trọng thu nhập dịch vụ phi tín dụng:

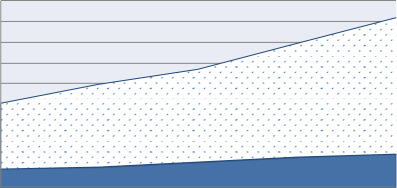

Biểu đồ 2.10. Tỷ trọng thu nhập DVPTD trên lợi nhuận giai đoạn 2011-2015

Đơn vị: Tỷ đồng

180

160

140

120

100

80

60

,3

63

40

20

,81

17

0

1,99

13

110,08

28,66

32

,11

80,34

89,29

19,01

23,9

2011 2012 2013 2014 2015

![]()

![]()

Thu nhập ròng từ dịch vụ phi tín dụng Lợi nhuận

(Nguồn: Báo cáo tình hình thực hiện kế hoạch kinh doanh hàng năm của Phòng Kế hoạch Tổng hợp BIDV Tiền Giang và tổng hợp tác giả [24])

Từ biểu đồ 2.10 nhận thấy, thu nhập từ DVPTD và lợi nhuận tăng trưởng qua các năm, tuy nhiên tốc độ tăng trưởng của thu nhập từ DVPTD thấp hơn so với lợi nhuận. Điều này cho thấy, mảng dịch vụ đã góp phần không nhỏ vào lợi nhuận của BIDV Tiền Giang nhưng tỷ trọng còn biến động, chưa phát huy hết tiềm năng của Chi nhánh. Vì vậy, Chi nhánh cần có biện pháp tích cực hơn để phát triển DVPTD trong thời gian tới.