mại tự do ASEAN (AFTA), Cộng đồng Kinh tế ASEAN (AEC), Hiệp định thương mại tự do ASEAN – Trung Quốc (ACFTA), Hiệp định thương mại tự do ASEAN – Hàn Quốc (AKFTA), Hiệp định đối tác Kinh tế toàn diện ASEAN – Nhật Bản (AJCEP), Hiệp định thương mại tự do Việt Nam – Hàn Quốc (VKFTA), Hiệp định đối tác kinh tế Việt Nam – Nhật Bản (VJEPA).

Lọt vào top 10 chỉ có hai đối tác nằm ngoài khu vực châu Á bao gồm: (i) khối EU đứng thứ 5 với 2211 dự án, tổng vốn đăng ký 24,3 tỷ USD, chiếm tỷ trọng 7,14%; và (ii) Quần đảo Virgin (Vương Quốc Anh) đứng thứ 6 với 793 dự án, tổng vốn đăng ký 20,8 tỷ USD và chiếm tỷ trọng 6,11%; (Hình 4.2). Trong khi Quần đảo Virgin vốn được coi là “thiên đường thuế” thu hút dòng vốn khắp nơi trên thế giới thì EU là đối tác kinh tế quan trọng hàng đầu của Việt Nam, là thị trường xuất khẩu lớn và giúp cải thiện cán cân thanh toán thương mại tổng thể của Việt Nam trong những năm qua. Việc thu hút FDI từ EU vào Việt Nam tuy nhiên vẫn bị đánh giá là còn hạn chế, chưa tương xứng với tiềm năng và cần cải thiện trong thời gian tới nhằm thực hiện chiến lược thu hút FDI thế hệ mới của Việt Nam.

Tóm lại, các đối tác đầu tư lớn của Việt Nam chủ yếu đến từ khu vực Đông Á. EU tuy là đối tác lớn thứ tư song chiếm tỷ trọng giá trị FDI rất thấp trong tổng FDI của EU vào ASEAN. EVFTA có tác động tái phân bổ FDI trong đó gia tăng FDI từ các đối tác EU, phù hợp với các định hướng của Chính phủ hiện nay. EVFTA cũng sẽ làm tăng tỷ trọng FDI vào Việt Nam trong tổng FDI của EU vào ASEAN, giúp Việt Nam gia tăng vị thế và mức độ tham gia vào chuỗi giá trị khu vực.

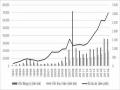

Trong các nước EU, hiện nay có 24 nước vẫn còn các dự án FDI tại Việt Nam. Tính lũy kế đến hết tháng 04/2019, giá trị và số lượng dự án FDI từ EU vào Việt Nam tập trung ở 05 đối tác chính bao gồm Hà Lan (329 dự án, 9,5 tỷ USD vốn đăng ký), Pháp (543 dự án, 3,6 tỷ USD), Luxembourg (47 dự án, 2,4 tỷ USD), Đức (326 dự án, 2 tỷ USD) và Bỉ (70 dự án, 1 tỷ USD) (Hình 4.4). Tổng giá trị FDI từ các đối tác này đã chiếm tới khoảng 90% tổng giá trị FDI đăng ký của EU vào Việt Nam.

Trong nhiều năm, Hà Lan liên tục là nhà đầu tư EU lớn nhất tại Việt Nam. Tính đến tháng 04/2019, Hà Lan có tổng cộng 329 dự án còn hiệu lực tại Việt Nam

và tổng vốn đăng ký đạt 9,5 tỷ USD. Các dự án đầu tư của Hà Lan tập trung nhiều ở các ngành công nghiệp chế biến chế tạo. Đặc biệt, các dự án FDI lớn đều tập trung ở lĩnh vực năng lượng như dự án BOT Nhiệt điện Mông Dương 2, dự án Hợp đồng hợp tác kinh doanh xăng dầu Nam Côn Sơn, dự án BOT Phú Mỹ 3 xây dựng nhà máy nhiệt năng,... Đây là lĩnh vực mà Việt Nam quan tâm thu hút đầu tư, nhất là từ các đối tác như EU.

Pháp là đối tác đầu tư EU lớn thứ hai của Việt Nam. Lũy kế đến tháng 04/2019, Pháp có 543 dự án với tổng vốn đăng ký 3,6 tỷ USD. Các dự án đầu tư tập trung chủ yếu trong lĩnh vực thông tin, truyền thông và các lĩnh vụ dịch vụ khác. Đây vốn là các lĩnh vực thế mạnh, phù hợp với xu hướng đầu tư ra nước ngoài của nhà đầu tư EU trong thời gian gần đây.

Đức là một đối tác đầu tư lớn và đặc biệt FDI từ Đức vào Việt Nam có xu hướng gia tăng nhanh trong những năm gần đây. Tính đến tháng 04/2019, Đức có tổng cộng 326 dự án tại Việt Nam với tổng vốn đăng ký 2 tỷ USD. Các dự án của Đức tập trung chủ yếu vào lĩnh vực chế biến chế tạo. Nhiều doanh nghiệp Đức hoạt động trong lĩnh vực công nghiệp, y dược và thiết bị y tế như Siemens, Boehringer Ingelheim International, Draeger Medical Vietnam, Rudolf J.H Lietz, Fresenius Kabi, Merck đang hoạt động rất hiệu quả tại Việt Nam; là cầu nối thúc đẩy hơn nữa các doanh nghiệp của Đức trong lĩnh vực này tìm kiếm cơ hội đầu tư.

Hình 4. 4: Các nước EU đầu tư trực tiếp nhiều nhất vào Việt Nam, lũy kế đến tháng 04/2019

Nguồn: Tính toán của tác giả dựa trên số liệu của Cục Đầu tư nước ngoài

Trong bối cảnh thực thi EVFTA, Hà lan, Pháp và Đức chính là ba đối tác EU có thể gia tăng FDI nhiều nhất vào Việt Nam. Đây là ba nền kinh tế lớn, có nhiều tiềm năng và cơ sở thuận lợi trong hợp tác đầu tư với Việt Nam (Luxembourg và Bỉ tuy có tổng giá trị FDI đăng ký lọt vào top 5 song số lượng dự án trên thực tế còn rất ít, lần lượt là 47 và 70 dự án). Về quy mô nền kinh tế, cả ba nước thuộc nhóm năm quốc gia có GDP lớn nhất, trong đó Đức và Pháp là hai nền kinh tế đầu tàu của EU. Việt Nam cũng đã thiết lập quan hệ đối tác chiến lược với Đức từ năm 2011 và với Pháp từ năm 2013, là nền tảng thuận lợi cho sự hợp tác kinh tế giữa hai bên. Các lĩnh vực đầu tư chủ yếu hiện nay của Hà Lan, Pháp và Đức tại Việt Nam là những ngành thế mạnh của các nước này (bao gồm năng lượng, dịch vụ, sản xuất hàng hóa tiêu chuẩn cao); đồng thời là các ngành mà Việt Nam mong muốn thu hút FDI và các cam kết trong EVFTA tạo ra các ưu đãi cho nhà đầu tư EU tiếp cận thị trường Việt Nam. Trong các nước EU, Đức có lẽ là đối tác tiềm năng nhất vì bên cạnh sức mạnh kinh tế, quan hệ đối tác chiến lược song phương thì sự quen thuộc đối với con người và thị trường Việt Nam cũng là một điều kiện thuận lợi thúc đẩy FDI từ Đức vào Việt Nam. Người Việt là nhóm người ngoại quốc gốc Á lớn nhất tại quốc gia này. Học sinh gốc Việt và sinh viên Việt Nam được đánh giá cao tại nước sở tại vì đây là nhóm học sinh, sinh viên có thành tích học tập rất tốt, thậm chí là tốt hơn so với thành tích của học sinh bản địa. Nhiều người Đức coi Việt Nam là “người Phổ của châu Á”. Theo Hiệp hội doanh nghiệp Đức tại Việt Nam, các nhà đầu tư của Đức ngày càng hiện diện nhiều hơn và thể hiện sự quan tâm đối với thị trường Việt Nam trong thời gian gần đây.

4.1.3.3. FDI theo lĩnh vực đầu tư

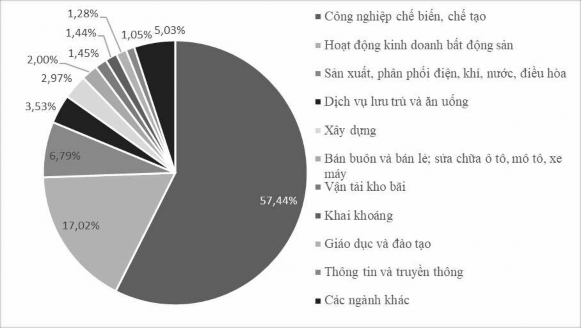

Về lĩnh vực đầu tư, tính lũy kế đến ngày 20/12/2018, các nhà đầu tư nước ngoài đã đầu tư vào 19/21 ngành trong hệ thống phân ngành kinh tế quốc dân, trong đó lĩnh vực công nghiệp chế biến, chế tạo chiếm tỷ trọng cao nhất với tổng vốn đăng ký là 195,39 tỷ USD, chiếm 57,44% tổng FDI vào Việt Nam. Tiếp theo là các lĩnh vực kinh doanh bất động sản với 57,9 tỷ USD (chiếm 17,02% tổng vốn đăng

ký), sản xuất, phân phối điện, khí, nước với 23,1 tỷ USD (chiếm 6,79% tổng vốn đầu tư). Các ngành khác chiếm tỷ trọng không đáng kể (Hình 4.4).

Hình 4. 5: FDI vào Việt Nam theo ngành, lũy kế đến 20/12/2018

Nguồn: Tính toán của tác giả từ số liệu của Cục Đầu tư nước ngoài

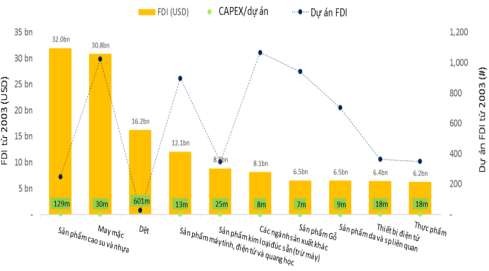

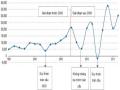

Hình 4.6: FDI vào Việt Nam trong ngành chế biến, chế tạo, 2003 – 2017

Đơn vị: Tỷ USD (bn), triệu USD (m) Nguồn: Bộ Kế hoạch Đầu tư và Ngân hàng Thế giới

Trong lĩnh vực chế biến, chế tạo thì các phân ngành sản xuất cao su và nhựa, may mặc và dệt có tỷ lệ thu hút vốn FDI lớn nhất kể từ năm 2003. Tiếp đến là các phân ngành như sản phẩm máy tính, điện tử và quang học, sản phẩm kim loại đúc sẵn,... (Hình 4.6). Do sự khác biệt lớn về lượng vốn FDI và số dự án trong các phân ngành nên hệ số chi phí vốn trung bình của dự án (CAPEX/dự án) giữa các phân ngành trong lĩnh vực chế biến, chế tạo có sự chênh lệch đáng kể. Các dự án dệt có giá trị trung bình lớn nhất (601 triệu USD), tiếp đến là sản phẩm cao su vào nhựa (129 triệu USD), may mặc (30 triệu USD), sản phẩm kim loại đúc sẵn (25 triệu USD), thiết bị điện, thực phẩm (18 triệu USD) và sản phẩm máy tính, điện tử và quang học (13 triệu USD). Còn lại các dự án trong các phân ngành chế biến, chế tạo khác đều có quy mô dưới 10 triệu USD.

Bảng 4.6: FDI của EU vào Việt Nam theo lĩnh vực đầu tư, lũy kế đến 20/03/2019

Số dự án | Vốn đăng ký (triệu USD) | Tỷ trọng (%) | |

Chế biến, chế tạo | 674 | 8936,0 | 36,3 |

Điện, khí | 27 | 5094,5 | 20,7 |

Bất động sản | 55 | 2722,2 | 11,0 |

Thông tin, truyền thông | 262 | 1637,6 | 6,6 |

Khai khoáng | 21 | 1556,6 | 6,3 |

Thương mại | 357 | 1367,9 | 5,6 |

Ngành khác | 839 | 3321,4 | 13,5 |

Tổng | 2235 | 24636,2 | 100,0 |

Có thể bạn quan tâm!

-

Nguồn Số Liệu Của Các Biến Trong Mô Hình Kinh Tế Lượng

Nguồn Số Liệu Của Các Biến Trong Mô Hình Kinh Tế Lượng -

Đánh Giá Tác Động Của Evfta Đến Fdi Vào Việt Nam: Tiếp Cận Từ Khung Phân Tích Tác Động

Đánh Giá Tác Động Của Evfta Đến Fdi Vào Việt Nam: Tiếp Cận Từ Khung Phân Tích Tác Động -

Sự Tương Đồng, Mối Quan Hệ Kinh Tế - Ngoại Giao Việt Nam - Eu Và Tác Động Của Evfta Đến Fdi Vào Việt Nam

Sự Tương Đồng, Mối Quan Hệ Kinh Tế - Ngoại Giao Việt Nam - Eu Và Tác Động Của Evfta Đến Fdi Vào Việt Nam -

Fdi Từ Eu Vào Việt Nam Theo Địa Bàn, Lũy Kế Đến Tháng 04/2019

Fdi Từ Eu Vào Việt Nam Theo Địa Bàn, Lũy Kế Đến Tháng 04/2019 -

So Sánh Cam Kết Trong Wto Và Evfta Trong Các Ngành, Phân Ngành Dịch Vụ Mà Việt Nam Cam Kết Mở Cửa Rất Hạn Chế

So Sánh Cam Kết Trong Wto Và Evfta Trong Các Ngành, Phân Ngành Dịch Vụ Mà Việt Nam Cam Kết Mở Cửa Rất Hạn Chế -

Chênh Lệch Cam Kết Trong Evfta Với Cam Kết Wto/ Chính Sách Hiện Hành Của Việt Nam Và Tác Động Của Evfta Đối Với Fdi Vào Việt Nam

Chênh Lệch Cam Kết Trong Evfta Với Cam Kết Wto/ Chính Sách Hiện Hành Của Việt Nam Và Tác Động Của Evfta Đối Với Fdi Vào Việt Nam

Xem toàn bộ 225 trang tài liệu này.

Nguồn: Số liệu của Cục Đầu tư nước ngoài

Tương tự với xu hướng của FDI nói chung vào Việt Nam, đầu tư của EU tại Việt Nam cũng chủ yếu ở các ngành công nghiệp chế biến, chế tạo (chiếm 36,3%), trong đó tập trung vào các ngành như lọc hóa dầu 11%, dệt may 6,94%, điện tử 6,4%, chế biến thực phẩm 5,6%, ô tô và phương tiện vận tải 5,2% (Hình 4.7); sản xuất, phân phối điện, khí (20,7%), bất động sản (11%), thông tin truyền thông (6,6%) (Bảng 4.6). Xu hướng này tuy nhiên đi ngược lại với diễn biến FDI từ EU

vào ASEAN gần đây khi phần lớn vốn FDI tập trung vào các lĩnh vực dịch vụ. Các nhà đầu tư châu Âu cũng được đánh giá là có thiên hướng đầu tư nhiều vào lĩnh vực dịch vụ hơn là sản xuất hàng hóa khi đầu tư ra nước ngoài. Đầu tư của EU vào một số ngành dịch vụ tại Việt Nam như bưu chính viễn thông, tài chính, văn phòng cho thuê, bản lẻ,... tuy có sự gia tăng song vẫn còn hạn chế. Nguyên nhân có thể do các chính sách mở cửa thị trường dịch vụ tại Việt Nam vẫn tồn tại nhiều rào cản. Việc ký kết FTA giữa EU và Việt Nam được kỳ vọng sẽ làm gia tăng dòng vốn FDI của EU trong các lĩnh vực dịch vụ vốn là thế mạnh của các nước EU, phù hợp với xu hướng đầu tư ra bên ngoài của EU trong thời gian gần đây.

Hình 4. 7: FDI từ EU vào Việt Nam trong ngành công nghiệp chế biến, chế tạo, lũy kế đến hết tháng 4/2019

Nguồn: Số liệu của Cục Đầu tư nước ngoài

Như vậy, FDI chủ yếu tập trung vào lĩnh vực công nghiệp chế biến chế tạo. Tuy nhiên, các phân ngành trong lĩnh vực chế biến, chế tạo thu hút được nhiều FDI nhất vẫn là các phân ngành thâm dụng lao động giá rẻ, tập trung ở công đoạn gia công, lắp ráp, mang lại giá trị gia tăng thấp như sản xuất cao su, nhựa, dệt, may mặc,... FDI từ EU cũng tập trung vào các lĩnh vực công nghiệp chế biến, chế tạo. Điều này đi ngược với xu hướng FDI của EU ra bên ngoài thường tập trung vào các ngành dịch vụ. Dưới tác động của EVFTA, FDI trong lĩnh vực công nghiệp chế

biến chế tạo có xu hương tiếp tục gia tăng, giúp cải thiện cơ cấu kinh tế. Đặc biệt FDI từ EU sẽ gia tăng mạnh trong lĩnh vực dịch vụ khi Việt Nam dành một số ưu đãi riêng cho nhà đầu tư EU. Bên cạnh đó, chất lượng FDI có thể được cải thiện khi EU tăng FDI vào Việt Nam trong các lĩnh vực thế mạnh của EU.

4.1.3.4. FDI theo hình thức đầu tư

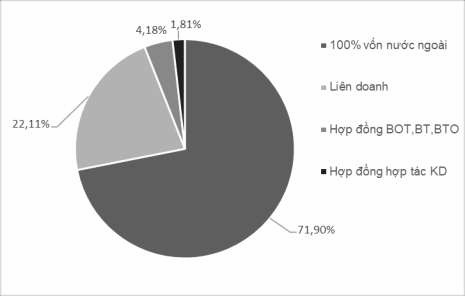

Về hình thức đầu tư, tính lũy kế tới hết năm 2018 có tới 71,9% tổng số dự án FDI tại Việt Nam được đầu tư với hình thức 100% vốn nước ngoài. Chỉ có 21,11% dự án là liên doanh, 4,18% là hợp đồng BOT, BT, BTO và 1,81% là hợp đồng hợp tác kinh doanh (Hình 4.8). Tương tự, các dự án FDI từ EU cũng chủ yếu là các dự án 100% vốn nước ngoài với 1173 dự án và tổng vốn đăng ký 8,4 tỷ USD tính đến hết quý I năm 2015. Hình thức liên doanh có 382 dự án và tổng vốn đăng ký 4,7 tỷ USD. Hình thức hợp đồng hợp tác kinh doanh và các hình thức BOT, BT, BTO tuy có ít dự án (lần lượt là 29 và 4 dự án) nhưng có tổng vốn đăng ký tương đối lớn (lần lượt là 3,1 tỷ USD và 3,08 tỷ USD) cho thấy quy mô của các dự án trong hình thức này lớn hơn nhiều so với các hình thức khác do các dự án thuộc hình thức này thường liên quan đến xây dựng cơ sở hạ tầng.

Hình 4. 8: FDI vào Việt Nam theo hình thức, lũy kế đến 20/12/2018

Nguồn: Số liệu của Cục Đầu tư nước ngoài

Các cam kết trong EVFTA nới lỏng các quy định về tỷ lệ góp vốn của nhà đầu tư nước ngoài trong liên doanh với doanh nghiệp Việt Nam trong một số lĩnh vực dịch vụ quan trọng. Điều này có thể thúc đẩy hình thứcs liên doanh phát triển, góp phần tăng cường mức độ liên kết giữa khu vực FDI và trong nước và do đó làm tăng tác động lan tỏa của dòng vốn FDI.

4.1.3.5. FDI theo địa bàn đầu tư

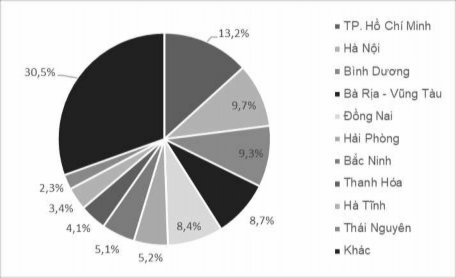

Hình 4. 9: FDI vào Việt Nam theo địa bàn đầu tư, lũy kế đến 20/12/2018

Đơn vị: %

Nguồn: Số liệu của Cục Đầu tư nước ngoài

Theo địa bàn, các dự án FDI tập trung chủ yếu tại các thành phố lớn như TP. Hồ Chí Minh (chiếm 13,2%), Hà Nội (9,7%), Hải Phòng (5,2%),...; các địa phương có khu công nghiệp phát triển và gần với thành phố lớn như Bình Dương (9,3%), Bà Rịa – Vũng Tàu (8,7%), Đồng Nai (8,4%), Bắc Ninh (5,1%), Thanh Hóa (4,1%), Hà Tỉnh (3,4%) và Thái Nguyên (2,3%) (Hình 4.9). Khi đối chiếu lượng vốn FDI với điểm số về Chỉ số năng lực cạnh tranh cấp tỉnh (PCI) của các tỉnh thành thì dường như không có sự tương quan thống kê nào giữa chỉ số PCI cao và dòng vốn FDI cao. Tuy nhiên, mức đầu tư FDI tương đối thấp ở những tỉnh thành có thu nhập đầu người thấp. Điều này cho thấy, FDI ít có khả năng tác động tích