hàng TMCP Công Thương Việt Nam - Chi nhánh Kiên Giang cũng đã phát triển được các nghiệp vụ: phát hành thẻ, thanh toán xuất nhập khẩu, chi trả kiều hối,… góp phần không nhỏ vào sự phát triển kinh tế - xã hội trong tỉnh Kiên Giang. Hiện nay Chi nhánh đã có mạng lưới hoạt động tương đối rộng, tập trung ở các vùng kinh tế trọng điểm của tỉnh:

+ PGD Số 4: Đặt tại số 36, Hoàng Hoa Thám, phường Vĩnh Thanh Vân, Tp.

Rạch Giá. ĐT: 077.3860196

+ PGD Rạch Sỏi: Đặt tại số 15, Mai Thị Hồng Hạnh, phường Rạch Sỏi, Tp.

Rạch Giá. ĐT: 077.3864072

+ PGD Kiên Lương: Đặt tại số 240, quốc lộ 80, Lương, huyện Kiên Lương. ĐT: 077.3850298

ấp Lò Bom, thị trấn Kiên

+ PGD Tân Hiệp: Đặt tại số huyệnTân Hiệp. ĐT: 077.2468199

112, quốc lộ 80, Khóm A, thị trấn Tân Hiệp,

+ PGD Bến Nhứt: Đặt tại số 99A, Khu Nội Ô, thị trấn Giồng Riềng, huyện Giồng Riềng. ĐT: 077.647.877

+ PGD Phú Quốc: Đặt tại số 139, Nguyễn Trung Trực, thị trấn Dương Đông , huyện Phú Quốc. ĐT: 077.3983001

+ PGD Hòn Đất: Đặt tại số 61, Khu Phố Đường Hòn, thị trấn Hòn Đất, huyện Hòn Đất. ĐT: 077.3779678

2.1.1.2 Chức năng, nhiệm vụ của Chi nhánh

- Chức năng

- Trực tiếp kinh doanh tiền tệ, tín dụng, dịch vụ ngân hàng và các hoạt động kinh doanh khác có liên quan vì mục tiêu lợi nhuận theo phân cấp của Ngân hàng Nông nghiệp .

- Tổ chức điều hành kinh doanh, kiểm tra, kiểm soát nội bộ theo ủy quyền của Hội đồng quản trị và Tổng giám đốc.

- Thực hiện các nhiệm vụ khác của Hội đồng quản trị, hoặc Tổng giám đốc giao.

- Nhiệm vụ

- Huy động vốn:

a) Khai thác và nhận tiền gửi của các tổ chức, cá nhân và tổ chức tín dụng khác trong nước và nước ngoài dưới các hình thức tiền gửi không kỳ hạn, tiền gửi có kỳ hạn và các loại tiền gửi khác bằng đồng Việt Nam và ngoại tệ;

b) Phát hành chứng chỉ tiền gửi, trái phiếu, kỳ phiếu và giấy tờ có giá khác để huy động vốn của các tổ chức, cá nhân trong nước và ngoài nước theo quy định của VietinBank.

c) Tiếp nhận các nguồn vốn tài trợ, vốn ủy thác của Chính phủ, chính quyền địa phương và các tổ chức kinh tế, cá nhân trong nước và ngoài nước theo quy định của VietinBank.

d) Vay vốn các tổ chức tài chính, tín dụng khác hoạt động tại Việt Nam và tổ chức tín dụng nước ngoài khi được Tổng giám đốc cho phép bằng văn bản;

đ) Các hình thức huy động vốn khác theo quy định của Ngân hàng

e) Việc huy động vốn có thể VietinBank.

- Cho vay

bằng các công cụ

khác theo quy định của

Cho vay ngắn hạn, trung và dài hạn và các loại cho vay khác theo quy định của Ngân hàng Công Thương.

- Kinh doanh ngoại hối

Huy động vốn và cho vay, mua, bán ngoại tệ, thanh toán quốc tế, bảo lãnh, tái bảo lãnh, chiết khấu, tái chiết khấu bộ chứng từ và các dịch vụ khác về ngoại hối theo chính sách quản lý ngoại hối của Chính phủ, Ngân hàng Nhà nước và của Ngân hàng Công Thương.

- Cung ứng các dịch vụ thanh toán và ngân quỹ gồm:

a) Cung ứng các phương tiện thanh toán;

b) Thực hiện các dịch vụ thanh toán trong nước cho khách hàng;

c) Thực hiện các dịch vụ thu hộ và chi hộ;

d) Thực hiện dịch vụ thu và phát tiền mặt cho khách hàng;

đ) Thực hiện các dịch vụ thanh toán khác theo quy định của Ngân hàng Nhà nước và của Ngân hàng Công Thương.

- Kinh doanh các dịch vụ ngân hàng khác:

Kinh doanh các dịch vụ ngân hàng bao gồm: Thu, phát tiền mặt; mua bán vàng bạc, tiền tệ; máy rút tiền tự động, dịch vụ thẻ; két sắt, nhận bảo quản, cất giữ, chiết khấu thương phiếu và các loại giấy tờ có giá khác, thẻ thanh toán; nhận uỷ thác cho vay của các tổ chức tài chính, tín dụng, tổ chức, cá nhân trong và ngoài nước; đại lý cho thuê tài chính, chứng khoán, bảo hiểm... và các dịch vụ ngân hàng khác được Nhà nước và Ngân hàng Công thương cho phép.

- Cầm cố, chiết khấu thương phiếu và các giấy tờ có giá ngắn hạn khác theo quy định của Ngân hàng Công Thương.

- Chấp hành đầy đủ các báo cáo, thống kê theo chế độ quy định và theo yêu cầu đột xuất của Tổng giám đốc.

- Thực hiện các nhiệm vụ khác do Hội đồng quản trị, Tổng giám đốc giao.

2.1.1.3 Cơ cấu tổ chức và chức năng từng bộ phận của Ngân hàng TMCP Công Thương – Chi nhánh Kiên Giang

- Sơ đồ cơ cấu tổ chức

6.

(Nguồn: Phòng Tổ chức hành chính)

Sơ đồ 2.1: Cơ cấu tổ chức kinh doanh Ngân hàng TMCP Công Thương Việt Nam - Chi nhánh Kiên Giang

(Nguồn: Phòng Tổ chức hành chính)

Sơ đồ 2.2: Cơ cấu tổ chức quản lý Ngân hàng TMCP Công Thương Việt Nam - Chi nhánh Kiên Giang

- Chức năng của từng bộ phận

- Giám đốc: là người chịu trách nhiệm trước Tổng giám đốc và trước pháp luật trong việc điều hành Chi nhánh. Mọi hoạt động của Chi nhánh điều do giám đốc chỉ đạo và điều hành. Giám đốc có quyền tổ chức bổ nhiệm, miễn nhiệm, khen thưởng, kỹ luật cán bộ - công nhân viên của đơn vị. Đồng thời, tiếp nhận thông tin từ Hội sở chính và Chi nhánh cấp dưới để hoạch định chiến lược phát triển kinh doanh cho Chi nhánh.

- Phó giám đốc: là người có trách nhiệm hỗ trợ, giúp đỡ Giám đốc trong việc điều hành mọi hoạt động của Chi nhánh theo sự phân công, ủy quyền của Giám đốc, chịu trách nhiệm trước Giám đốc về nhiệm vụ được phân công.

- Phòng kế toán: Thực hiện nhiệm vụ quản lý công tác kế toán tại Chi nhánh như thanh toán của Chi nhánh đối với nội bộ ngân hàng và các ngân hàng khác, quản lý thanh khoản, tổng hợp kế hoạch kinh doanh tài chính toàn Chi nhánh.

- Phòng tổng hợp: có nhiệm vụ thống kê, báo cáo, đề xuất các kế hoạch và tham mưu các chính sách về lãi suất, chương trình khuyến mãi.

- Phòng khách hàng doanh nghiệp: là phòng trực tiếp giao dịch với khách

hàng doanh nghiệp để khai thác vốn bằng VND và ngoại tệ, thực hiện các nghiệp vụ liên quan đến tín dụng phù hợp với chế độ, thể lệ hiện hành và hướng dẫn của NHCTVN.

-Phòng bán lẻ: giao dịch trực tiếp với khách hàng bán lẻ, khách hàng cá nhân và hộ gia đình để khai thác nguồn vốn.

- Phòng tiền tệ - kho quỹ: Là phòng quản lý an toàn kho quỹ, quản lý quỹ tiền mặt theo quy định của Ngân hàng Nhà nước và Ngân hàng Công Thương Việt Nam. Ứng và thu tiền cho các phòng giao dịch và giao dịch viên phòng kế toán.

- Phòng tổ chức - hành chính: Thực hiện công tác tổ chức cán bộ và đào tạo cán bộ theo đúng chủ trương chính sách của Nhà nước và quy định của Ngân hàng Công Thương Việt Nam, thực hiện công tác chính trị, văn phòng, hoạt động kinh doanh và công tác bảo vệ an toàn cho Chi nhánh, bố trí nhân sự tham mưu cho Ban Giám đốc.

2.1.1.4 Tổ chức công tác kế toán

Sơ đồ tổ chức bộ máy kế toán

Sơ đồ 2.3: Tổ chức bộ máy kế toán

Chế độ và hình thức kế toán áp dụng

- Chế độ kế toán:

Công tác kế toán được hạch toán dựa vào hướng dẫn hạch toán các nghiệp vụ

huy động vốn của NHNN theo quyết định số 497/2004/QĐ-NHNN ngày

29/04/2004. Quyết định số 807/2005/QĐ-NHNN ngày 01/06/2005, và quyết định số 29/2006/QĐ-NHNN ngày 10/07/2006 đối với các tổ chức tín dụng.

- Hình thức kế toán án dụng:

Việc lựa chọn hình thức kế toán có ý nghĩa quan trọng việc tổ chức công tác kế toán, Ngân hàng TMCP Công Thương Việt Nam – Chi nhánh Kiên Giang đã áp dụng hình thức kế toán chứng từ ghi sổ theo quy định của Nhà nước.

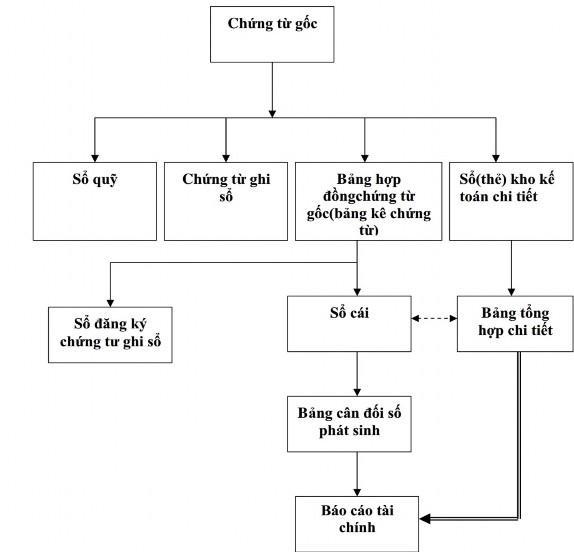

Sơ đồ 2.4: Trình tự ghi sổ kế toán theo hình thức kế toán chứng từ ghi sổ

Ghi chú:

Ghi hàng ngày Ghi cuối tháng hoặc định kỳ Đối chiếu kiểm tra

Hằng ngày căn cứ vào các chứng từ kế toán hoặc bảng tổng hợp chứng từ kế toán cùng loại đã được kiểm tra, được dùng làm căn cứ chứng từ ghi sổ, kế toán lập chứng từ ghi sổ. Căn cứ vào chứng từ ghi sổ để ghi vào sổ chứng từ ghi sổ sau đó được dùng để ghi vào sổ cái. Các chứng từ kế toán sau khi làm căn cứ lập chứng từ ghi sổ được dùng để ghi sổ, thẻ kế toán chi tiết có liên quan.

Cuối tháng phải khóa sổ tính ra số tiền của các nghiệp vụ kinh tế, tài chính phát sinh trong tháng trong sổ đăng ký chứng từ ghi sổ, tính ra tổng số phát sinh Có và số dư của từng tài khoản trên sổ cái lập bảng cân đối phát sinh kế toán.

Sau khi đối chiếu khớp đúng số liệu ghi trên sổ cái và bảng tổng hợp chi tiết ( được lập từ các sổ, thẻ kế toán toán chi tiết ) được dùng để lập báo cáo tài chính.

Quan hệ đối chiếu, kiểm tra đảm bảo tổng số phát sinh Nợ và tổng số phát sinh Có của tất cả các tài khoản trên bảng cân đối số phát sinh phải bằng nhau và tổng số tiền phát sinh trên bảng đăng ký chứng từ ghi sổ. Tổng số dư Nợ và tổng số dư Có của các tài khoản trên bảng cân đối số phát sinh phải bằng số dư của từng tài khoản tương ứng trên bảng tổng hợp chi tiết.

- Ứng dụng tin học trong công tác kế toán

Hiện nay việc áp dụng công nghệ thông tin vào trong quản lý tài chính kế toán của Ngân hàng đã bao quát hầu hết các hoạt động nghiệp vụ tài chính, giúp giảm nhẹ công việc của cán bộ nghiệp vụ, tăng khối lượng công việc hoàn thành, tạo thuận lợi cho hoạt động tác nghiệp đã phát huy hiệu quả tốt.

Ngân hàng sử dụng phần mềm riêng để thực hiện công tác kế toán. Hằng ngày khi có chứng từ phát sinh, kế toán nhập vào máy, máy tự xử lý. Cuối tháng khi cần thông tin kế toán, kế toán sẽ in ra báo cáo sổ sách có liên quan và lập thành từng quyển để lưu tại phòng kế toán. Ngoài ra, Ngân hàng còn sử dụng thêm phần mềm Excel để hỗ trợ công tác kế toán. Excel có nhiều hàm hữu dụng rất hay dùng trong lĩnh vực của Ngân hàng cụ thể như: Hàm FV và PMT ứng dụng trong hoạt động gửi tiền, còn hàm PPMT và IPMT ứng dụng trong hoạt động vay tiền ngân hàng.

Ghi chú:

Sơ đồ 2.5: Kế toán máy vi tính

Nhập số liệu hàng ngày

In sổ, báo cáo cuối tháng, cuối năm Đối chiếu, kiểm tra

2.1.2 Đặc điểm về kinh tế của Ngân hàng TMCP Công Thương Việt Nam – Chi nhánh Kiên Giang

2.1.2.1 Đánh giá chung về tình hình hoạt động kinh doanh của Ngân hàng TMCP Công Thương Việt Nam - Chi nhánh Kiên Giang năm 2011-2013

Bảng 2.1: Kết quả hoạt động kinh doanh của Ngân hàng qua 3 năm

(2011 – 2013)

ĐVT: Triệu đồng

Năm | 2012/20 11 | 2013/2012 | ||||

2011 | 2012 | 2013 | Số tiền | % | Số tiền | % |

Có thể bạn quan tâm!

-

Công tác kế toán huy động vốn tại ngân hàng thương mại cổ phần công thương Việt Nam chi nhánh Kiên Giang - 1

Công tác kế toán huy động vốn tại ngân hàng thương mại cổ phần công thương Việt Nam chi nhánh Kiên Giang - 1 -

Công tác kế toán huy động vốn tại ngân hàng thương mại cổ phần công thương Việt Nam chi nhánh Kiên Giang - 2

Công tác kế toán huy động vốn tại ngân hàng thương mại cổ phần công thương Việt Nam chi nhánh Kiên Giang - 2 -

Các Nhân Tố Ảnh Hưởng Đến Nghiệp Vụ Kế Toán Huy Động Vốn Của Chi Nhánh

Các Nhân Tố Ảnh Hưởng Đến Nghiệp Vụ Kế Toán Huy Động Vốn Của Chi Nhánh -

Chứng Từ Sử Dụng Và Quy Trình Luân Chuyển Chứng Từ

Chứng Từ Sử Dụng Và Quy Trình Luân Chuyển Chứng Từ -

Công tác kế toán huy động vốn tại ngân hàng thương mại cổ phần công thương Việt Nam chi nhánh Kiên Giang - 6

Công tác kế toán huy động vốn tại ngân hàng thương mại cổ phần công thương Việt Nam chi nhánh Kiên Giang - 6 -

Công tác kế toán huy động vốn tại ngân hàng thương mại cổ phần công thương Việt Nam chi nhánh Kiên Giang - 7

Công tác kế toán huy động vốn tại ngân hàng thương mại cổ phần công thương Việt Nam chi nhánh Kiên Giang - 7

Xem toàn bộ 61 trang tài liệu này.

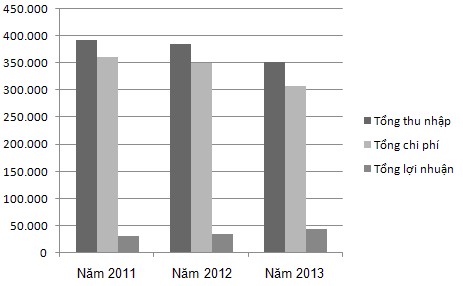

393.368 | 385.849 | 352.536 | (7.519) | (1,91) | (33.313) | (8,63) | |

2. Tổng chi phí | 361.278 | 350.183 | 307.961 | (11.095) | (3,07) | (42.222) | (12,06) |

3. Lợi Nhuận | 32.090 | 35.666 | 44.575 | 3.576 | 11,14 | 8.909 | 24,98 |

( Nguồn: Phòng tổng hợp của Vietinbank )

Nhận xét :

Qua 3 năm, Ngân hàng TMCP Công Thương Việt Nam - Chi nhánh Kiên Giang đã đạt được một số kết quả nhất định cụ thể như sau:

- Về tổng thu nhập : Năm 2011, tổng thu nhập của Chi nhánh đạt 393.368 triệu đồng nhưng đến năm 2012 chỉ đạt 385.849 triệu đồng giảm 7.519 triệu đồng so với năm trước giảm tương ứng 1.91% nguyên nhân là do tiếp tục chịu hậu quả từ cuộc khủng hoảng tài chính toàn cầu và khủng hoảng nợ công kéo dài ở khu vực Châu Âu nên kinh tế thế giới diễn biến không thuận lợi. Tăng trưởng của hầu hết các nền kinh tế phát triển và đang phát triển đạt mức thấp ảnh hưởng mạnh đến nền kinh tế cũng như tình hình kinh doanh của Ngân hàng. Năm 2013, tổng thu nhập của Chi nhánh chỉ đạt 352.536 triệu đồng, giảm 33.313 triệu đồng giảm tỷ lệ 8,63%

- Về tổng chi phí : Khoản chi chủ yếu mà Ngân hàng phải trả là chi phí trả lãi. Bên cạnh đó là các chi phí khác như chi phí vận chuyển bốc xếp tiền, chi nộp phí, lệ phí, chi khấu hao tài sản cố định, mua sắm trang thiết bị, chi lương cán bộ công nhân viên,… Cùng với sự tăng giảm không ổn định trong tổng thu nhập thì chi phí cũng tăng giảm theo: năm 2011 tổng chi phí là 361.278 triệu đồng, năm 2012 tổng chi phí là 350.183 triệu đồng giảm 11.095 triệu đồng tương đương với 3,07%. Tuy nhiên, đến năm 2013 nền kinh tế có phần chưa ổn định nên tiền gửi từ người dân vào Ngân hàng giảm dẫn đến chi phí trả lãi cũng giảm, tổng chi phí năm 2013 là 307.961 triệu đồng giảm 42.222 triệu đồng tương đương với 12,06%.

- Về tổng lợi nhuận : Lợi nhuận bằng thu nhập trừ chi phí . Tổng lợi nhuận của Ngân hàng tăng đều qua 3 năm. Năm 2011, tổng lợi nhuận đạt 32.090 triệu đồng, đến năm 2012 tăng 3.576 triệu đồng đạt 35.666 triệu đồng làm tỷ lệ tăng 11,14%. Năm 2013, tổng lợi nhuận là 44.575 triệu đồng tăng triệu đồng tăng tỷ lệ 24,98 %.

Biểu đồ 2.1:

Kết quả hoạt động kinh

doanh của Chi nhánh qua 3 năm (2011 – 2013)

2.1.2.2 Sản phẩm và dịch vụ chính của Chi nhánh

Huy động vốn:

- Huy động tiền gửi từ doanh nghiệp và cá nhân bằng VND, ngoại tệ, vàng với kỳ hạn đa dạng, lãi suất hấp dẫn.

- Các chương trình tiết kiệm dự thưởng và khuyến mãi.

- Tiết kiệm tích lũy linh hoạt: Tích lũy học tập, tích lũy hưu trí, tiêu dùng, nhà đất, du lịch…

- Sản phẩm tiết kiệm dành cho phụ nữ phối hợp cùng MeTro: Thẻ MeTro Cash & Carry, Thẻ JCB – Quẹt thẻ giờ vàng, Tiết kiệm tích lũy cho con….

Tín dụng:

- Cho vay ngắn hạn:

- Cho vay bổ sung vốn lưu động

- Cho vay sản xuất hàng hóa xuất khẩu

- Cho vay trung và dài hạn:

- Cho vay đầu tư dài hạn, xây dựng nhà xưởng, mua sắm máy móc thiết bị, cho vay hỗ trợ học tập, tiêu dung, bảo lãnh trong và ngoài nước…

- Cho vay ủy thác, cho vay đồng tài trợ, đồng bảo lãnh...

Dịch vụ:

- Thanh toán vé máy bay VietNam Airline với dịch vụ Ipay

- Dịch vụ kiều hối

- Ví điện tử MOMO, Mobile BankPlus

- Chuyển tiền trong và ngoài nước, xác thực bảo lãnh

- Dịch vụ SMS Banking, Internet Banking

- Dịch vụ chuyển tiền trong và ngoài nước

Dịch vụ khác

Ngoài ra, Ngân hàng còn hỗ trợ nhiều chương trình mang tính nhân văn sâu sắc như chương trình ‘Từ thiện trực tuyến’, ‘Tấm lòng nhân ái’…

2.1.3 Đặc điểm về môi trường hoạt động kinh doanh của Ngân hàng TMCP Công Thương Việt Nam – Chi nhánh Kiên Giang

2.1.3.1 Đặc điểm về môi trường hoạt động kinh doanh của Chi

nhánh

Môi trường làm việc

VietinBank luôn tạo một môi trường làm việc chuyên nghiệp, hiện đại, phát huy tối đa quyền được làm việc, cống hiến, phát triển, tôn vinh của người lao động và sự kết hợp hài hoà giữa lợi ích của doanh nghiệp với lợi ích của cán bộ, người lao động.

Các chính sách lao động

Với phương châm nguồn nhân lực là giá trị cốt lõi, VietinBank luôn chú trọng đào tạo bồi dưỡng năng lực trình độ, phẩm chất cán bộ thông qua các hình thức sau:

- Đào tạo lý thuyết cơ bản/chuyên sâu và trao đổi kinh nghiệm thực tế tại

Trường đào tạo và phát triển nguồn nhân lực VietinBank. Đây là ngôi trường được đầu tư quy mô, hiện đại, có đầy đủ cơ sở vật chất với đội ngũ trên 100 giảng viên kiêm chức; hàng chục giảng viên cơ hữu; mạng lưới hợp tác, liên kết với 15 cơ sở đào tạo uy tín. Trường cung cấp tất cả các dịch vụ đào tạo, bồi dưỡng; nghiên cứu khoa học và tư vấn dịch vụ tài chính – ngân hàng và có đầy đủ năng lực tiếp nhận sự chuyển giao công nghệ và loại hình đào tạo hiện đại.