tuyến bảo vệ thứ nhất có chức năng nhận dạng và giảm thiểu rủi ro; tuyến bảo vệ thứ hai có chức năng xây dựng chính sách quản lý rủi ro và tuân thủ quy định pháp luật và tuyến bảo vệ thứ ba có chức năng kiểm toán nội bộ. Đồng thời, tăng cường nâng cao vai trò, hoạt động các ủy ban, hội đồng, bộ phận trong công tác quản lý rủi ro. Qua đó giúp nâng cao hiệu quả kiểm soát rủi ro, song vẫm đảm bảo sự cân bằng với hoạt động kinh doanh và đem lại hiệu quả kinh doanh tốt nhất. Các văn bản, quy định , hướng dẫn về quản lý rủi ro cũng được Vietcombank định kỳ rà soát, cập nhật nhiều văn bản được ban hành mới nhằm đảm bảo đáp ứng các yêu cầu, định hướng của NHNN cũng như thực trạng hoạt động của Vietcombank. Đối với dịch vụ ngân hàng số, Vietcombank cũng ban hành nhiều quy định để quản trị rủi ro, giảm thiểu rủi ro cho ngân hàng và khách hàng xuống mức thấp nhất. Theo thông kê tới thời điểm này thì các rủi ro với dịch vụ ngân hàng số đến từ rủi ro hoạt động.

- “Rủi ro do hệ thống: hiện tượng nghẽn mạng hoặc do dung lượng máy chủ không đáp ứng kịp thời nhu cầu của khách hàng dẫn đến tình trạng timeout. Khách hàng thực hiện giao dịch nhưng bị từ chối báo là giao dịch không thành công yêu cầu thử lại sau, hoặc báo lỗi là ngân hành không cung cấp dịch vụ này: sự cố này xảy ra với trường hợp sau: rút tiền tại ATM; chuyển tiền trong và ngoài hệ thống qua CITAD hoặc qua công thanh toán NAPAS; thanh toán trực tuyến trên website bằng thẻ hoặc sử dụng các tiện ích như nạp tiền điện tử và thanh toán hóa đơn… Sự cố này rất hay xảy ra đặc biệt vào thời điểm trả lương, ngày cuối tháng và cuối năm; hoặc khi có sự kiện như khuyến mãi của nhà mạng viễn thông , hoặc khuyến mãi chi tiêu của các đơn vị kinh doanh buôn bán; hoặc vào thời điểm Vietcombank tiến hành chạy tổng kết giao dịch trong ngày. Thêm vào đó nhiều giao dịch không thành công nhưng tài khoản bị trừ. Tình trạng như vậy gây phản cảm cho khách hàng và khách hàng thường phải chờ ngân hành kiểm tra và xử lý rất mất thời gian thường từ 5-7 ngày làm việc.

- Rủi ro do tội phạm: hiện tượng kẻ gian lắp các thiết bị quay lén để skimming thẻ tại các máy ATM diễn ra phổ biến. Có rất nhiều khách hàng bị lấy mất thông tin trong quá trình sử dụng thẻ, sau đó tài khoản của khách hàng bị trừ tiền trong khi khách hàng vẫn đang cầm thẻ. Vietcombank cũng tiến hành nhiều biện pháp để phòng ngừa. Trong tháng 4 và tháng 6 năm 2019, Vietcombank đã tiến hành khóa các thẻ nghi ngờ lộ thông tin do skimming và hướng dẫn khách hàng ra ATM đổi mật khẩu để sử dụng.

- Rủi ro do nhân viên Vietcombank: rủi ro trong quá trình nhập liệu không chính xác dẫn đến thông tin không chính xác khiến cho nhiều khách hàng gặp phải khó khăn khi không được cung cấp dịch vụ; rủi ro cũng xuất phát từ phía tác nghiệp của nhân viên như không kích hoạt thẻ, khóa thẻ, cấp lại mật khẩu dịch vụ ngân hàng số; hiện tượng khách hàng ảo do chạy chỉ tiêu cũng thường xuyên xảy ra.

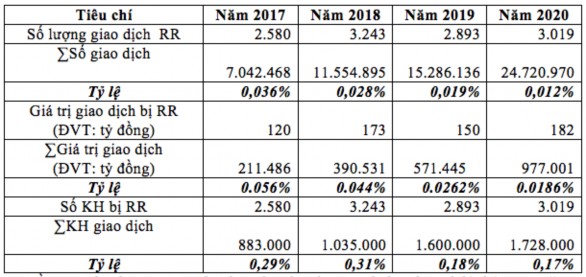

- Rủi ro do chính khách hàng: hiện tượng khách hàng làm lộ thông tin dịch vụ NHĐT do mất điện thoại, làm lộ user và mật khẩu dịch vụ ngân hàng số cho người khác hoặc do bị lấy cắp dữ liệu do kích vào đường link lạ có chứa virus. Tính từ năm 2017-2020 sự cố lộ thông tin do khách hàng ngày càng có xu hướng tăng. Bảng dưới đây là bảng số liệu cụ thể cho giao dịch khách hàng bị rủi ro do làm lộ thông tin dịch vụ :”

Bảng 2.3: Đánh giá mức độ rủi ro dịch vụ

Nguồn: TT Ebanking Vietcombank - Báo cáo các giao dịch nghi ngờ lộ thông

Có thể bạn quan tâm!

-

Tổng Quan Về Ngân Hàng Tmcp Ngoại Thương Việt Nam (Vietcombank)

Tổng Quan Về Ngân Hàng Tmcp Ngoại Thương Việt Nam (Vietcombank) -

Sms Banking: Cho Phép Khách Hàng Thực Hiện Các Tính Năng Sau:

Sms Banking: Cho Phép Khách Hàng Thực Hiện Các Tính Năng Sau: -

Thực Trạng Chất Lượng Dịch Vụ Ngân Hàng Số Dành Cho Kh Cá Nhân Của Vietcombank

Thực Trạng Chất Lượng Dịch Vụ Ngân Hàng Số Dành Cho Kh Cá Nhân Của Vietcombank -

Định Hướng Và Mục Tiêu Về Nâng Cao Chất Lượng Dịch Vụ Ngân Hàng Số Dành Cho Khách Hàng Cá Nhân Tại Vietcombank

Định Hướng Và Mục Tiêu Về Nâng Cao Chất Lượng Dịch Vụ Ngân Hàng Số Dành Cho Khách Hàng Cá Nhân Tại Vietcombank -

Giải Pháp Nâng Cao Chất Lượng Dịch Vụ Ngân Hàng Số Dành Cho Khách Hàng Cá Nhân Tại Vietcombank

Giải Pháp Nâng Cao Chất Lượng Dịch Vụ Ngân Hàng Số Dành Cho Khách Hàng Cá Nhân Tại Vietcombank -

Chất lượng dịch vụ ngân hàng số dành cho khách hàng cá nhân tại Ngân hàng thương mại cổ phần ngoại thương Việt Nam - 12

Chất lượng dịch vụ ngân hàng số dành cho khách hàng cá nhân tại Ngân hàng thương mại cổ phần ngoại thương Việt Nam - 12

Xem toàn bộ 107 trang tài liệu này.

tin năm 2017-2020

“Nhìn vào bảng đánh giá mức độ rủi ro ta thấy năm 2018 có số lượng giao dịch bị rủi ro nhiều nhất (3.243 giao dịch ) và số khách hàng bị rủi ro nhiều nhất (3.243 người). Nhìn theo số tuyệt đối thì số lượng giao dịch và khách hàng bị rủi ro tăng lên theo từng năm. Nhưng nhìn tỷ lệ thì số lượng các giao dịch rủi ro/ Tổng số giao dịch giảm dần xuống 0,012%.

Giá trị các giao dịch rủi tăng mạnh vào năm 2018 với con số 173 tỷ sau đó giảm xuống 150 tỷ vào năm 2019 rồi lại tăng lên 182 tỷ vào năm 2020. Tuy nhiên

tỷ lệ % giữa giá trị giao dịch bị rủi ro/ tổng giá trị giao dịch có xu hướng giảm từ năm 2017 đến 2020, tỷ lệ giảm từ 0,056% xuống 0,0186%

Tỷ lệ số khách hàng bị rủi ro/ Tổng số khách hàng giao dịch cũng theo xu hướng chung. Cũng tăng mạnh vào năm 2018 lên 0,31% sau đó giảm xuống 0,17% vào năm 2020. Điều này chứng tỏ công tác quản lý rủi ro của Vietcombank đã có hiệu quả làm giảm tỷ lệ phát sinh các giao dịch giả mạo.

Sở dĩ năm 2018 có số lượng giao dịch rủi ro tăng vì bắt đầu vào ngày 30/1/2018 Vietcombank triển khai ứng dụng Smart OTP trong xác thực giao dịch điện tử. Trong quá trình sử dụng dịch vụ Smart OTP phát sinh ra hiện tượng khách hàng muốn đăng ký Smart OTP chỉ cần đăng ký trên dịch vụ ngân hàng số mà không cần có các bước xác thực. Mặt khác điện thoại đăng ký Smart OTP chỉ cần là smart phone không cần có số điện thoại đăng ký dịch vụ vẫn có thể sử dụng được. Chính vì kẽ hở này mà tin tặc, hacker đã đánh cắp thông dịch vụ ngân hàng số sau đó cài đặt Smart OTP trên điện thoại của chúng. Gây ra một số vụ lộ thông tin với giá trị cao như vụ khách hàng bị trừ 500 triệu từ tài khoản. Sau khi phát sinh sự cố rủi ro. Vietcombank đã tiến hành thắt chặt quy trình. Dịch vụ Smart OTP muốn sử dụng khách hàng cần ra phải đặt mật khẩu cho thiết bị đi động và KH cần phải thực hiện các bước xác thực để thay đổi phương thức xác thực. Thêm vào đó Vietcombank cũng gia tăng rào cản đối với việc thực hiện giao dịch điện tử qua các kênh ví điện tử, chuyển khoản khác hệ thống.

Mặc dù tỷ lệ rủi ro đã giảm nhưng con số tuyệt đối cũng còn khá cao. Vietcombank cần quan tâm chú trọng tới công tác bảo mật và quản trị rủi ro để tránh gây thiệt hại về tài chính và danh tiếng của mình.”

2.3.5. Thời gian phản hồi

Hiện nay, KH cá nhân chủ yếu giao dịch trên kênh ngân hàng số là chủ yếu. Hệ thống ngân hàng số phản hồi chậm, hoặc hay bị lỗi kết nối cũng có thể khiến khách hàng có thể rời khỏi hoặc chuyển qua sử dụng dịch vụ của ngân hàng khác. Trong những thời gian cao điểm như dịp tết dương, tết âm lịch, khối lượng giao dịch tăng lên rất nhiều vì vậy thường xuyên xảy ra tình trạng các giao dịch chuyển tiền bị lỗi timeout, không đăng nhập được vào dịch vụ để chuyển khoản khiến

khách hàng rất bức xúc. Nhưng Vietcombank vẫn chưa có các biện pháp xử lý kịp thời để hỗ trợ khách hàng.

Do vậy Vietcombank cần phải có đội ngũ nhân viên quản lý hệ thống ngân hàng số để tiếp nhận và khắc phục khi xảy ra các lỗi trên kênh ngân hàng số một cách nhanh chóng và kịp thời. Từ đó có thể tăng thêm sự hài lòng và tin tưởng của khách hàng đối với dịch vụ của ngân hàng, giữ chân được khách hàng tiếp tục sử dụng các dịch vụ của ngân hàng.

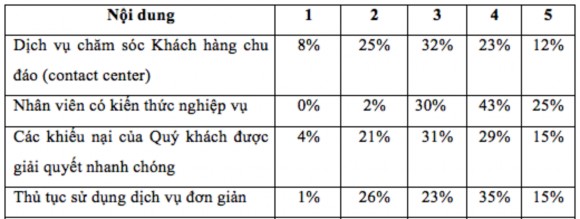

Bảng 2.4: Đánh giá chất lượng theo ý kiến của khách hàng

Các mức đánh giá; 1: rất chưa hài lòng; 2: chưa hài lòng ; 3 bình thường ; 4:

hài lòng; 5: rất hài lòng Nguồn: tác giả tổng hợp

“Qua số liệu thống kê và góp ý của 200 khách hàng trả lời phiếu, ta có thể rút ra một số kết luận là khách hàng cũng khá thỏa mãn với dịch vụ chăm sóc khách hàng qua tổng đài Vietcombank, thái độ phục vụ và trình độ của cán bộ nhân viên. Khách hàng cũng hài lòng với tốc độ xử lý khiếu nại của ngân hàng.”

“Ngoài ra khách hàng còn góp ý là: Hotline của Vietcombank rất khó gọi lên, khách hàng thường tốn rất nhiều giờ mới có thể kết nối được với tổng đài để được tư vấn và hỗ trợ nhất là trong nhưng dịp cao điểm như tết âm, tết dương các dịp lễ tết - những dịp mà số lượng giao dịch phát sinh rất nhiều và xảy ra các tình trạng nghẽn mạch, trục trặc đường truyền Internet còn xảy ra làm gián đoạn giao dịch, giao dịch thất bại nhưng tài khoản của khách hàng vẫn bị trừ tiền, hiện tượng rút tiền không thành công tài khoản bị trừ vẫn xảy ra, hiện tượng máy ATM nuốt thẻ,…

2.4. Đánh giá thực trạng chất lượng dịch vụ ngân hàng số dành cho khách hàng cá nhân tại Vietcombank

2.4.1. Những kết quả đạt được

“Trong giai đoạn 2017 – 2020, Vietcombank đã đạt được nhưng kết quả hết sức khả quan. Qua phần thực trạng ta có thể thấy, tất cả các chỉ tiêu định lượng (lượng khách hàng gia tăng, doanh thu gia tăng, số lượng tiện ích của dịch vụ tăng thêm

…) đều tăng theo từng năm; cùng với đó là đánh giá sự hài lòng của khách hàng.

Thứ nhất, Vietcombank đang là ngân hàng phát hành thẻ nhiều nhất và có nhiều loại thẻ đa dạng hơn so với các ngân hàng khác tại thị trường Việt Nam. Tốc độ tăng trưởng của thẻ và dịch vụ ngân hàng số tăng dần đều qua các năm. Đặc biệt là VCB Digibank và SMS Banking có tốc độ phát triển rất nhanh.

Thứ hai, Vietcombank liên tục cải tiến sản phẩm đưa ra nhiều ứng dụng phần mềm đa dạng đáp ứng nhu cầu của khách hàng. Mặt khác cũng liên kết nhiều với các đơn vị khác thực hiện kết nối thanh toán. Hiện tại Vietcombank đã triển khai hỗ trợ thanh toán tiền điện cho 78 đơn vị cung cấp điện, 52 đơn vị cung cấp nước trên cả nước hỗ trợ khách hàng thanh toán trực tuyến qua VCB Digibank.Thêm vào đó liên kết với một số doanh nghiệp hỗ trợ khách hàng mua hàng qua hình thức trả góp online qua các website như adayroi.com.vn; tiki.com.vn; sendo.com.vn …, cũng như đã thêm rất nhiều các tính năng trên VCB digibank như nộp tiền thuế thu nhập cá nhân, đóng BHXH, tra soát online,… để giảm thiểu lượng khách hàng giao tại quầy, cúng như tiết kiệm thời gian cho khách hàng.

Thứ ba, công tác an toàn bảo mật của Vietcombank được tăng cường đề cao. Đối với thẻ tiến hành bảo mật xác thực giao dịch online qua nhận OTP qua email hoặc số điện thoại khách hàng đăng ký. Đối với VCB Digibank xác thực giao dịch qua OTP có thể qua sms hoặc qua vân tay, trác nghiệm sinh học và đặc biệt là đã cải tiến phương thức smart OTP và tiện dụng lại tăng tính bảo mật cho khách hàng . Xây dựng hệ thống tường lửa để nhận diện các đường links độc hại hoặc mail có chứa virus. Thực hiện cảnh báo giao dịch gian lận giả mạo qua video, hình ảnh truyền bá rộng rãi tại chi nhánh, phòng giao dịch.”

Thứ tư, chi nhánh, phòng giao dịch và các phòng ban của Hội sở chính tiến hành phối hợp chặt chẽ, thực hiện theo đúng quy trình đề giải quyết những khiếu nại tra soát của khách hàng trong thời gian sớm nhất có thể.

“Cuối cùng, bên cạnh việc nâng cao và phát huy nguyên tắc phục vụ khách hàng của mỗi nhân viên, Vietcombank cũng tiến hành áp dụng chỉ tiêu “Số lượng phàn nàn của khách hàng” để đánh giá cho từng chi nhánh, phòng giao dịch, Contact center. Hiện tại, Vietcombank cũng đang có những thay đổi nhất định trong quy trình nghiệp vụ, tác nghiệp để vừa đảm bảo hạn chế rủi ro cho ngân hàng vừa giúp xử lý nhanh hồ sơ của khách hàng; nâng cao chất lượng dịch vụ chăm sóc khách hàng; duy trì và nâng cao uy tín của ngân hàng mình trên thị trường trong nước và quốc tế.”

2.4.2. Hạn chế:

Bên cạnh những thành tích đạt được đã đạt được thì Vietcombank còn có những hạn chế sau:

“Thứ nhất, về tính an toàn bảo mật còn chưa được hoàn hảo. Nhiều vụ skimming thẻ, tội phạm có thể đánh cắp được thông tin mật khẩu thẻ và rút tiền từ tài khoản khách hàng gây thiệt hại về tiền và uy tín của ngân hàng. Mặt khác thẻ ghi nợ quốc tế có độ rủi ro cao đặc biệt là khi sử dụng trên các website. Phần lớn các vụ lộ thông tin thẻ chi tiêu trực tuyến là do loại thẻ này vì chưa triển khai xác thực giao dịch bằng OTP. Hiện tượng khách hàng không rút được tiền tại máy ATM, không chi tiêu được, hoặc rút tiền không ra bị trừ tiền, hoặc rút một lần bị trừ nhiều lần vẫn còn tồn tại, thường diễn ra vào buổi tối. Dịch vụ ngân hàng số thì bị giới hạn số tiền thực hiện giao dịch, vẫn có phí chuyển khoản trong và ngoài ngân hàng, phí duy trì dịch vụ trong khi các ngân hàng khác đã có các chính sách miễn phí cho khách hàng. Mặt khác dịch vụ ngân hàng số thường bị gián đoạn trong thời gian ngân hàng chạy tổng kết dữ liệu thường từ 20h trở ra. Các công cụ thanh toán trung gian vẫn còn xảy ra lỗi như tài khoản bị trừ nhưng dịch vụ chưa được thực hiện. Điều đó làm ảnh hưởng không nhỏ tới sự hài lòng của khách hàng, gây ảnh hưởng tới uy tín cũng như thiệt hại kinh tế khi tra soát lại giao dịch.

Thứ hai, hệ thống đường truyền nhiều khi không ổn định. Đặc biệt vào những ngày cuối tháng, cuối năm hoặc vào ngày trả lương, các giao dịch chuyển khoản

thường hay bị lỗi do timeout, tài khoản không bị trừ nhưng khách hàng cần lập giao dịch mới. Mặt khác lỗi chuyển tiền nhanh qua tài khoản xảy ra thường xuyên. Khiến giao dịch của khách hàng đã được ghi nhận trừ trong tài khoản nhưng người hưởng tại ngân hàng khác thì chưa có tiền. Thời gian xử lý cho giao dịch này thường tầm 3-5 ngày làm việc. Thời gian xử lý lâu gây bức xúc cho khách hàng vì khách hàng cần gấp mới tiến hành chuyển tiền nhanh.

Thứ ba, các chức năng trên app và trên website chưa đồng nhất. Giao diện, những biểu tượng dịch vụ bị nhỏ tạo nên sự bất tiện đối với các khách hàng lớn tuổi. Có các chức năng chỉ sử dụng trên web và có chức năng chỉ sử dụng được trên app. Các phần ghi chú chỉ để dấu “+” hoặc dấu “?” nhưng nếu khách hàng không kích vào sẽ không hiện ra. Điều này làm cho khách hàng có cảm giác thông tin không được cung cấp đầy đủ, thiếu chính xác dẫn đến nhiều giao dịch được thực hiện không đúng theo mong muốn của khách hàng.”

Thứ tư, các dịch vụ triển khai quá bình thường không có gì nổi trội hơn so với các ngân hàng khác. Phần lớn các dịch vụ đang chạy theo việc đáp ứng yêu cầu của số đông các khách hàng, chưa có phân khúc khách hàng theo thu nhập.

Thứ năm, nhiều nhân viên chưa nắm rõ hết các dịch vụ mà ngân hàng cung cấp nên tư vấn thông tin còn thiếu chính xác, chưa khơi gợi đúng nhu cầu của khách hàng. Thêm vào đó xử lý các khiếu nại tra soát của khách hàng còn nhiều thiếu sót, gây chậm chễ và làm ảnh hưởng tới chất lượng dịch vụ.”

“Thứ sáu, hệ thống Vietcombank Contact Center chưa đáp ứng được yêu cầu của công việc. Phần lớn khách hàng khó có thể liên hệ với tổng đài viên qua điện thoại. Đặc biệt là những trường hợp khẩn cấp như khóa thẻ, khóa các dịch vụ ngân hàng số do mất điện thoại, kích vào đường link giả mạo, việc không liên hệ được này làm cho giá trị của số hotline bị giảm xuống gây ảnh hưởng tới uy tín của ngân hàng.”

2.4.3. Nguyên nhân của hạn chế

2.4.3.1. Nguyên nhân ngoài ngân hàng

“Thứ nhất, trình độ khoa học kỹ thuật của Việt Nam chưa cao, chưa theo kịp với thế giới và khu vục, do đó hạn chế sự ứng dụng của ngân hàng. Ngoài ra hạ tầng

cơ sở viễn thông chưa đáp ứng được như cầu của sự phát triển dịch vụ ngân hàng số. Thêm vào đó mỗi ngân hàng có nền tảng công nghệ không đồng nhất do đó việc đồng bộ dữ liệu và kết nối giữa các hệ thống không ổn định dẫn đến hiện tượng chậm trễ. Hệ thống chuyển mạch quốc gia cũng chưa đồng bộ được hết các ngân hàng. Sự cố tại một ngân hàng bị lỗi, quá tải cũng không kịp thông báo cho các đối tác thành viên dẫn đến nhiều giao dịch lỗi không được ghi nhận.

Thứ hai, thói quen tiêu dùng tiền mặt của khách hàng: người Việt Nam có thói quen thanh toán truyền thống là tiền mặt và thường ít thay đổi. Khách hàng sẵn sàng rút hết tiền trong tài khoản để mang theo bên người. Sau đó sẽ thanh toán trực tiếp cho người bán thay vì sử dụng thẻ để thanh toán. Theo thống kê của NHNN, hơn 70% giao dịch bằng thẻ là rút tiền tại các cây ATM, các giao dịch còn lại như chuyển khoản, vấn tin … được sử dụng ít. Ngoài ra , một bộ phận lớn khách hàng cho rằng có giấy tờ đầy đủ mới chứng minh chắc chắn là giao dịch của mình. Thực hiện qua dịch vụ ngân hàng số sợ rủi ro bị lừa đảo, hoặc dịch vụ không thành công. Mặt khác, việc thanh toán qua các dịch vụ ngân hàng số thường có thu phí dù ít hay nhiều, do đó nhiều khách hàng vì không muốn mất khoản chi phí này họ sẵn sàng sử dụng tiền mặt.

Thứ ba, trình độ dân trí cũng là một yếu tố quan trọng. Phần lớn khách hàng lộ thông tin của mình do thiếu hiểu biết về dịch vụ ngân hàng số. Nhận được thông tin chuyển tiền từ nước ngoài, hoặc báo là trúng thưởng từ một đơn vị nào đó. Khách hàng nhẹ dạ kích vào đường link lạ và cung cấp các thông tin bảo mật cho đối tượng lừa đảo. Việc hacker, tin tặc, lừa đảo đã được truyền bá rộng rãi nhưng số lượng các vụ lừa đảo ngày càng có xu hướng tăng do khách hàng chưa thực sự hiểu rõ vai trò bảo mật của cá nhân.

Thứ tư, môi trường pháp lý chưa đầy đủ và chưa rõ ràng với hoạt động ngân hàng. Hoạt động ngân hàng chịu sự quản lý chặt của các cơ quan thông qua các văn bản. Trong khi, hoạt động dịch vụ ngân hàng số luôn thay đổi theo xu hướng công nghệ và viễn thông. Các phương thức thanh toán mới đa dạng xuất hiện nhanh chóng., các hình thức tín dụng mới cũng xuất hiện mà chưa có sự kiểm nghiệm của cơ quan pháp luật. Hiện nay các trang web ảo, trang web lừa đảo vẫn tồn tại nhiều