Tương tự nghiên cứu của Anwar và Buvanendra (2019), Firmansyah và Irawan (2019) cũng sử dụng mô hình của Kothari và cộng sự (2005) để đo lường CLTT kế toán thông qua thước đo quản trị lợi nhuận. Trên cơ sở dữ liệu tài chính và quản trị ...

Như đã phân tích, CLTT kế toán được đảm bảo khi thông tin phản ánh trung thực tình hình về hoạt động kinh doanh của công ty, hay nói cách khác thông tin cần phải được phản ánh đầy đủ, khách quan, trung lập, không bị can thiệp làm ...

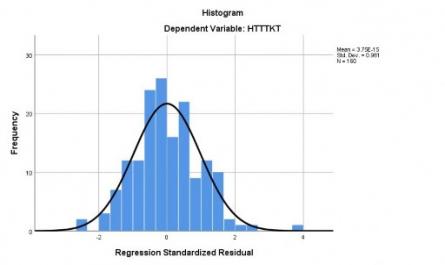

Cơ sở dồn tích và sai sót trên BCTC. Theo đó, chất lượng TTKT được đánh giá cao khi hạn chế hiện tượng quản trị lợi nhuận và không có sai sót trọng yếu. Nhằm phân tích ảnh hưởng của QTCT tới chất lượng TTKT, Luận án khai thác ...

5.2.3. Các giải pháp liên quan đến đặc điểm của Ban kiểm soát 144 5.2.4. Các giải pháp khác 144 5.3. Một số khuyến nghị với cơ quan quản lý Nhà nước liên quan tới quản trị công ty nhằm nâng cao chất lượng thông tin kế toán 145 ...

Bộ Giáo Dục Và Đào Tạo Trường Đại Học Ngoại Thương Luận Án Tiến Sĩ Nghiên Cứu Tác Động Của Quản Trị Công Ty Tới Chất Lượng Thông Tin Kế Toán Của Các Công Ty Niêm Yết Trên Thị Trường Chứng Khoán Việt Nam Ngành: Quản Trị Kinh ...

Cronbach's Alpha N of Items 0.629 3 Item-Total Statistics Scale Mean if Item Deleted Scale Variance if Item Deleted Corrected Item-Total Correlation Cronbach's Alpha if Item Deleted CLDL1 6.89 2.176 0.413 0.564 CLDL2 CLDL3 6.99 2.012 0.507 0.430 7.08 2.233 0.396 0.588 Reliability Statistics ...

PHỤ LỤC 4: DANH SÁCH ĐỐI TƯỢNG KHẢO SÁT Stt Họ và tên Đơn vị công tác Chức vụ 1 Nguyễn Hùng Sơn Văn phòng HĐND-UBND Chánh Văn phòng 2 Mai Quốc Vinh Văn phòng HĐND-UBND Kế toán 3 Nguyễn Duy Mỹ Ban Quản lý Dự án Giám đốc 4 Phạm Thị Thanh ...

PHỤ LỤC 2: DÀN BÀI PHỎNG VẤN CHUYÊN GIA Kính chào Quý chuyên gia Tôi tên là Nguyễn Thị Thanh Trúc. Hiện nay tôi là học viên cao học ngành Kế toán của Trường Đại học Thủ Dầu Một. Tôi đang thực hiện đề tài nghiên cứu Nâng cao hiệu ...

Trang 8, Trang 9, Trang 10, Trang 11, Trang 12, Trang 13, Trang 14, Trang 15, Trang 16, Trang 17,