Khoán trong giai đoạn này không tuân theo bước đi ngẫu nhiên và ta có thể ngay lập tức bác bỏ giả thiết thị trường hiệu quả ở mức yếu. Kết quả nghiên cứu được trình bày trong luận án này cũng có một số hạn chế cần phải ...

Sát, về giám sát giao dịch của Sở/Trung tâm giao dịch chứng khoán, UBCKNN, và nghĩa vụ của các đối tượng giám sát. 2.3 Đánh giá về sự phát triển của thị trường vốn Việt Nam 2.3.1 Những kết quả đạt được Trải qua 9 năm kể từ khi ...

Bảng 2.15 Mức độ bảo vệ nhà đầu tư của Việt Nam hiện nay Chỉ tiêu Luật Doanh nghiệp Điểm Mỗi cổ phần tương đương với một phiếu bầu: Công ty cổ phần được phép phát hành cổ phần phổ thông và cổ phần ưu đãi, trong đó có ...

Hoạt động của thị trường thứ cấp tại Sở GDCK Hà Nội bên cạnh ba mảng chính trên còn bao gồm thị trường niêm yết các công ty vừa và nhỏ không đủ điều kiện niêm yết trên Sở GDCK TP Hồ Chí Minh và thị trường giao dịch trái ...

Thời gian được thể hiện trong Bảng 2.8. Hoạt động của công ty chứng khoán đã một số thay đổi từ cuối năm 2008. Do yêu cầu về tăng vốn pháp định được qui định theo Luật Chứng khoán 2006, có tới 29 công ty chứng khoán phải thực ...

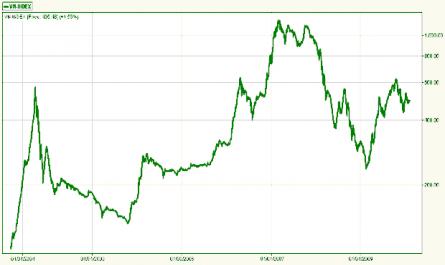

Niêm yết tăng mạnh qua các năm. Vào cuối năm 2008, giá trị trái phiếu niêm yết đã lên tới 164.259 tỷ đồng cùng với giá trị giao dịch trên thị trường thứ cấp cũng tăng mạnh (Bảng 2.3 và 2.4). Năm 2000 2005 2006 2007 2008 2009 1. Sở Giao dich ...

Tư nhỏ, quyền và lợi ích của người cho vay cần phải được qui định cụ thể và thực hiện tốt để củng cố niềm tin của nhà đầu tư vào thị trường vốn. Kinh nghiệm các nước cho thấy khi thị trường vốn phát triển, cơ sở pháp ...

Trong giai đoạn đầu, việc phát hành trái phiếu chính phủ dựa trên các quyết định hành chính. Bộ Tài chính ban hành số lượng trái phiếu phát hành và chỉ tiêu được giao về các đơn vị sản xuất mua. Năm 1987, những người được yêu ...

1.2.3.4 Các chỉ tiêu phản ánh mức độ bảo vệ quyền của nhà đầu tư Trong các nghiên cứu của La Porta và các tác giả, 2 chỉ tiêu về bảo vệ quyền cổ đông được xây dựng nhằm đánh giá tác động của việc bảo vệ nhà đầu tư ...

R t AR t E ( R t | X t ) (1.4) Trong đó, AR it , R it , và E(R it |X t ) là lượt là lợi nhuận khác thường, lợi nhuận thực tế, và lợi nhuận kỳ vọng của chứng khoán i trong ngày t . X t là thông tin về sự kiện liên quan tới giá chứng khoán đang ...

Trang 146, Trang 147, Trang 148, Trang 149, Trang 150, Trang 151, Trang 152, Trang 153, Trang 154, Trang 155,