Rt

![]()

AR t

E(Rt | Xt )

(1.4)

![]()

![]()

Trong đó, ARit, Rit, và E(Rit|Xt) là lượt là lợi nhuận khác thường, lợi nhuận thực tế, và lợi nhuận kỳ vọng của chứng khoán i trong ngày t. Xt là thông tin về sự kiện liên quan tới giá chứng khoán đang nghiên cứu.

Có thể bạn quan tâm!

-

Vị Trí Của Thị Trường Vốn Trong Thị Trường Tài Chính

Vị Trí Của Thị Trường Vốn Trong Thị Trường Tài Chính -

Vai Trò Điều Tiết Của Chính Phủ Đối Với Thị Trường Vốn

Vai Trò Điều Tiết Của Chính Phủ Đối Với Thị Trường Vốn -

Các Chỉ Tiêu Phản Ánh Mức Độ Phát Triển Thị Trường Vốn

Các Chỉ Tiêu Phản Ánh Mức Độ Phát Triển Thị Trường Vốn -

Các Chỉ Tiêu Phản Ánh Mức Độ Bảo Vệ Quyền Của Nhà Đầu Tư

Các Chỉ Tiêu Phản Ánh Mức Độ Bảo Vệ Quyền Của Nhà Đầu Tư -

Sự Phát Triển Của Thị Trường Vốn Ở Các Nước Phát Triển

Sự Phát Triển Của Thị Trường Vốn Ở Các Nước Phát Triển -

Sự Ra Đời Và Phát Triển Của Thị Trường Vốn Việt Nam

Sự Ra Đời Và Phát Triển Của Thị Trường Vốn Việt Nam

Xem toàn bộ 199 trang tài liệu này.

Lợi nhuận kỳ vọng của chứng khoán i trong ngày t được xác định theo mô hình thị trường sau đây

![]()

Rit

i i Rmt

E( it

it

![]()

0) var(

![]()

it )

(1.5)

2

i

Trong đó Rit và Rmt là lợi nhuận của chứng khoán i và của chỉ số thị trường trong

i, i,

2

i

ngày t. là các tham số của mô hình thị trường.

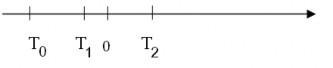

Thứ tự về thời gian được sử dụng trong phương pháp này được thể hiện trong hình 1.3:

Trong đó khoảng thời gian từ (T0:T1) được gọi là cửa sổ ước lượng, là quãng thời gian có số liệu dùng để ước lượng các tham số của mô hình thị trường trong công thức (1.5). Độ dài của cửa sổ ước lượng này đối với các nghiên cứu sử dụng dữ liệu giá chứng khoán hàng ngày thường là 120 đến 200 ngày. Khoảng thời gian từ (T1:T2) được gọi là cửa sổ sự kiện trong đó thời điểm 0 là thời điểm sự kiện xảy ra. Độ dài của cửa sổ này kéo dài từ 1 đến 5 ngày, thời gian ngắn hơn được xem là xác định chính xác hơn tác động của sự kiện tới giá chứng khoán. Giá chứng khoán trong cửa sổ sự kiện này được dùng để xác định mức lợi nhuận khác thường trong cửa sổ sự kiện trong công thức (1.5).

Với số liệu trong cửa sổ ước lượng, ta có thể xác định được các tham số trong công thức (1.5), mức lợi nhuận khác thường của chứng khoán i trong ngày t của cửa sổ sự kiện là

ARit

![]()

Rit

^ ^

i i Rmt

(1.6)

Mức lợi nhuận khác thường chính là phần dư của mô hình thị trường được tính toán bên ngoài cửa sổ ước lượng. Mức lợi nhuận khác thường này có phân phối chuẩn và khi độ dài của cửa sổ ước lượng đủ lớn, phương sai của lợi nhuận khác thường sẽ xấp xỉ phương sai của phần dư trong mô hình thị trường ở công thức (1.5).

Đối với mỗi loại chứng khoán riêng lẻ, mức lợi nhuận khác thường thu được từ công thức (1.4) có thể được cộng gộp lại và tính bình quân cho mỗi ngày trong cửa sổ sự kiện. Với N sự kiện cho trước, mức lợi nhuận khác thường bình quân ngày t trong cửa sổ sự kiện là

ARt

1 N

N i 1

ARit

(1.7)

Và với số ngày trong cửa sổ ước lượng đủ lớn, phương sai của mức lợi nhuận khác thường bình quân ngày t trong cửa sổ sự kiện là

1

N2

N

2

i

var( ARt )

(1.8)

2

i

Do của toàn bộ mẫu là không xác định được, ta sẽ sử dụng phương sai điều

chỉnh ước lượng được từ mô hình thị trường mức lợi nhuận khác thường tương ứng.

^ 2

i

để tính toán phương sai của các

Mức lợi nhuận khác thường bình quân này có thể được cộng dồn trong cửa sổ sự kiện để tính mức lợi nhuận khác thường cộng dồn cho chứng khoán thứ i

CAR(t1,t2 )

t2

ARt

t t1

(1.9)

var(CAR(t1,t2 ))

t2

var( ARt )

t t1

(1.10)

Tương tự như vậy, với M chứng khoán khác nhau, mức lợi nhuận khác thường cộng dồn có thể được tính trung bình cho M chứng khoán và phương sai tương ứng được tính như sau

CAR(t ,t )

(t ,t )

(1.11)

1

M

M

CAR

i 1

i

1 2 1 2

var(CAR(t ,t )) 1 M var (CAR )

(1.12)

M

1 2 2 i t

i 1

Kết luận về mức lợi nhuận khác thường cộng dồn bình quân có thể được suy ra sử dụng phân phối xác suất

CAR(t1,t2 ) ~ N[0, var(CAR(t1,t2 ))]

(1.13)

Với giả thiết H0 là mức lợi nhuận khác thường cộng dồn bình quân trong cửa sổ sự kiện bằng 0. Kiểm định thống kê trong trường hợp này là

CAR(t1,t2 )

t

var(CAR(t ,t ))1 / 2

~ N[0,1]

(1.14)

1 2

Nếu như có bằng chứng để bác bỏ giả thiết H0 thì ta có thể kết luận giá chứng khoán đã thay đổi để phản ánh những thông tin mới được công bố trên thị trường và thị trường đạt được hiệu quả ở mức trung bình [90].

Đối với thị trường hiệu quả mạnh, các kiểm định liên quan tới việc xem xét liệu các giao dịch của các cổ đông nội bộ hoặc một nhóm các nhà quản lý quĩ đầu tư có thông tin tốt hơn các nhà đầu tư thông thường có thể có được kết quả cao hơn mức lợi nhuận bình quân thị trường.

Các nghiên cứu về thực nghiệm trong lĩnh vực tài chính đã cung cấp các bằng chứng ủng hộ lý thuyết về thị trường hiệu quả (tại Mỹ). Các kết quả này có thể được tóm tắt như sau:

(1) Kết quả hoạt động của các nhà đầu tư chuyên nghiệp và các công ty quản lý quĩ đầu tư không tốt hơn kết quả trung bình của thị trường. Điều này chứng tỏ giá chứng khoán đã được thị trường xác định hiệu quả và không có cơ hội để tìm kiếm lợi nhuận từ chênh lệch giá;

(2) Giá chứng khoán đã bao gồm những thông tin về lợi nhuận dự tính, hoặc thông tin về chia tách cổ phiếu dự tính, chỉ những thông tin khác với dự tính mới làm thay đổi giá cổ phiếu trên thị trường;

(3) Giá cổ phiếu biến động theo một chuỗi ngẫu nhiên không dự đoán trước được;

(4) và phân tích kỹ thuật (technical analysis) không mang lại kết quả cao hơn mức lợi nhuận bình quân trên thị trường.

Tuy nhiên, cũng có một số hiện tượng được ghi nhận cho thấy thị trường vốn (tại Mỹ) là không hiệu quả. Các hiện tượng này bao gồm: các công ty nhỏ thường có mức lợi tức cao hơn bình quân trong dài hạn (small firms effects); giá cổ phiếu thường tăng cao hơn trung bình trong tháng 12 cho tới tháng 1 (January effect); giá chứng khoán trên thị trường có xu thế phản ứng quá mức (market overreaction) và dao động mạnh (excessive volatility) đối với thông tin mới trên thị trường; và hiệu ứng bình quân ngược (mean reversion) [89].

Các bằng chứng nêu trên được thu thập dựa trên số liệu chứng khoán trên các thị trường chứng khoán tại Mỹ. Các bằng chứng thực nghiệm về thị trường hiệu quả cũng được mở rộng sang các thị trường hàng hóa khác ở nhiều nước khác nhau.

1.2.3 Các điều kiện để phát triển thị trường vốn

Xét trên quan điểm chức năng của thị trường vốn, thị trường vốn sẽ không phát triển được nếu thiếu nền tảng hoạt động vững chắc. Những nền tảng, cơ chế này là cần thiết để duy trì lòng tin của công chúng và để khuyến khích sự hoạt động hiệu quả của thị trường vốn.

1.2.3.1 Sự điều hành của chính phủ:

Sự điều hành của chính phủ đóng một vai trò chính yếu trong việc xác lập các nền tảng cho thị trường vốn. Các nền tảng này bao gồm việc thực thi các cam kết giao dịch dân sự, môi trường hoạt động minh bạch, bảo vệ quyền sở hữu tài sản. Kinh nghiệm của các nước phát triển cho thấy, sự điều hành thị trường tài chính của chính phủ cần được thực hiện trên nguyên tắc giám sát đối với các chủ thể tự ra quyết định và chịu trách nhiệm, ví dụ như trường hợp của các sở giao dịch chứng khoán hoặc các công ty môi giới. Sự tự chủ của các chủ thể trên thị trường dựa trên năng lực và quyết định của các các cá nhân tham gia trực tiếp vào các giao dịch trên thị trường, họ có những kiến thức xác thực nhất về những gì đang diễn ra hàng ngày và như vậy sẽ tốt hơn sự điều hành một cách hành chính của các cơ quan chính phủ.

1.2.3.2 Các tiền đề phát triển thị trường vốn:

Ngân hàng thế giới đã đưa ra các nền tảng cho sự phát triển của hệ thống tài chính, trong đó, các vấn đề trực tiếp liên quan đến sự phát triển của thị trường vốn bao gồm:

(1) Luật công ty: hoạt động của các công ty cổ phần liên quan tới lợi ích của các cổ đông, các chủ nợ, và các bên có quyền lợi khác trong đó có cả người lao động. Trong các công ty cổ phần, có sự tách biệt giữa những người chủ sở hữu với những người quản lý công ty, tạo nên một cơ cấu kiểm soát thông qua những người đại diện cho các chủ sở hữu (như ban giám đốc hay các công ty kiểm toán độc lập). Với hàng trăm thậm chí hàng triệu cổ đông, các cổ đông cá nhân ít có ảnh hưởng tới hoạt động kinh doanh của công ty. Do vậy cần phải có các qui định về trách nhiệm và quyền hạn của các bên có liên quan tới hoạt động của công ty để giải quyết các xung đột lợi ích xảy ra giữa các biên có liên quan.

(2) Luật phá sản và tổ chức lại: khi một công ty lâm vào tình trạng phá sản, cần phải có một qui định rõ ràng về trình tự, thủ tục phá sản và về quyền lợi của

các chủ nợ. Khi một công ty gặp khó khăn trong việc trả nợ thì việc tái cấu trúc lại công ty có thể đem lại nhiều lợi ích hơn cho các chủ nợ thay vì đóng cửa và bán tài sản của công ty đang gặp khó khăn. Tái cấu trúc doanh nghiệp có thể là điều chỉnh lại lịch trả nợ gốc và lãi, giảm trách nhiệm thanh toán nợ của doanh nghiệp (bằng cách hoán đổi nợ thành vốn cổ phần), hay giảm hoặc xóa nợ cho doanh nghiệp. Tái cấu trúc doanh nghiệp cũng gặp phải xung đột về lợi ích giữa các chủ nợ với các nhà quản lý hiện tại, vì các nhà quản lý yếu kém có thể bị mất việc khi công ty không đáp ứng được nghĩa vụ thanh toán và phải trải qua quá trình tái cấu trúc lại công ty. Tái cấu trúc doanh nghiệp cũng trở nên khó khăn hơn khi số lượng chủ nợ ngày càng tăng. Do vậy cần phải có các qui định đảm bảo rằng một số ít các chủ nợ sẽ không thể cản trở làm ảnh hưởng tới kế hoạch tái cấu trúc doanh nghiệp vì lợi ích của đa số các chủ nợ khác. Luật phá sản và tái cấu trúc doanh nghiệp được rất ít các quốc gia đang phát triển xây dựng và thực hiện.

(3) Kế toán kịp thời và chính xác: các nhà đầu tư cần phải có các thông tin chính xác về tình hình tài chính của doanh nghiệp để ra các quyết định đầu tư phù hợp. Các chuẩn mực kế toán, “các nguyên tắc kế toán được thừa nhận rộng rãi”, đã được nhiều nước như Mỹ, châu Âu, Nhật Bản áp dụng để cung cấp thông tin cho các đối tượng nhà đầu tư bên ngoài công ty. “Các hoạt động kế toán và kiểm toán ở các nước đang phát triển đôi khi còn yếu, các báo cáo tài chính được lập chưa đúng hạn và chính xác… Do vậy việc phát triển một đội ngũ chuyên môn kế toán và kiểm toán là hết sức quan trọng để thiết lập các thị trường tài chính hoạt động hiệu quả” [36].

(4) Qui chế điều hành thận trọng đối với thị trường tài chính: các qui định này liên quan tới việc công bố thông tin về công ty; qui định về cấp đăng ký kinh doanh cho các công ty chứng khoán, mức vốn điều lệ của công ty chứng khoán; các qui định ngăn chặn giao dịch nội gián. Các qui định này rất cần thiết để củng cố thêm niềm tin cho các nhà đầu tư.

(5) Các qui chế điều hành thận trọng đối với hoạt động của các tổ chức tài chính trung gian, đặc biệt là điều hành hoạt động của ngân hàng thương mại: các qui chế điều hành ngân hàng thương mại bao gồm các khía cạnh sau đây: qui định về giám sát từ xa và tại chỗ; cấp giấy phép kinh doanh; qui định về tỷ lệ an toàn vốn, phân loại tài sản và trích lập dự phòng, về khả năng thanh toán, mức độ tập trung đầu tư; qui định về cơ cấu lại ngân hàng; các chuẩn mực kiểm toán và công bố thông tin tài chính. Các qui chế này quan trọng vì các trung gian tài chính có vai trò quan trọng trên thị trường vốn. Các vụ khủng hoảng ngân hàng có thể gây nên sự sụt giảm nghiêm trọng trên thị trường vốn và rất tốn kém để có thể khôi phục lại thị trường [36].

Bên cạnh các nền tảng của hệ thống tài chính, Ngân hàng Thế giới cũng phát hiện các nguyên nhân của tình trạng kém phát triển của thị trường vốn ở nhiều nước đang phát triển là sự thiếu vắng các qui định pháp lý, sự điều hành thị trường và chính sách thuế thích hợp [36].

1.2.3.3 Qui định bảo vệ nhà đầu tư

Ngoài các qui định về pháp luật trong lĩnh vực chứng khoán, các qui định bảo vệ nhà đầu tư cũng đóng vai trò quan trọng trong việc phát triển thị trường vốn. La Porta và các tác giả đã tìm thấy bằng chứng chứng tỏ các qui định pháp luật về bảo vệ nhà đầu tư là các yếu tố quan trọng quyết định sự phát triển của thị trường vốn [97].

Quyền của nhà đầu tư hay chủ sở hữu trong các công ty cổ phần có thể chia được thành 6 nhóm cơ bản sau đây:

1. Quyền bầu cử ban giám đốc cũng như các vấn đề quan trọng của công ty như sáp nhập hoặc giải thể. Quyền bầu cử được thực hiện trong các đại hội cổ đông thường niên hoặc bất thường. Nếu nhà đầu tư không tham dự được đại hội, họ có thể gửi phiếu bầu trước qua thư hoặc uỷ quyền bỏ phiếu cho một hoặc một số người khác có tham dự đại hội. Cơ chế bầu cử có thể được thực hiện theo nguyên tắc bầu cử

theo đa số hoặc bỏ phiếu gộp. Cơ chế bỏ phiếu theo đa số làm cho các nhà đầu tư nhỏ không thể bầu ra các nhà quản lý theo ý muốn của họ do chiếm tỷ lệ nhỏ hơn 50% trong tổng số phiếu bầu. Trong cơ chế bỏ phiếu gộp các cổ đông nhỏ có thể bầu ra vị trí quản lý mà họ mong muốn thông qua việc dồn phiếu bầu ở những vị trí khác sang.

2. Quyền sở hữu một phần công ty tỷ lệ với phần cổ phiếu nắm giữ. Quyền này gắn liền với việc được chia phần tài sản còn lại khi công ty phá sản, thanh lý hoặc giải thể. Trong nhiều trường hợp, các cổ đông hiện tại còn được ưu tiên mua cổ phiếu mới phát hành để bảo đảm tỷ lệ sở hữu tương ứng của họ trong công ty phát hành.

3. Quyền chuyển nhượng cổ phiếu do nhà đầu tư nắm giữ. Ngoại trừ trong những trường hợp hạn chế chuyển nhượng cụ thể, các cổ đông có thể tự do chuyển nhượng cổ phần do họ nắm giữ trên thị trường tài chính.

4. Quyền được nhận cổ tức. Tỷ lệ cổ tức được hội đồng quản trị quyết định, tuy nhiên khi công ty trả cổ tức thì tất cả các cổ đông đều được nhận.

5. Quyền kiểm tra các sổ sách và báo cáo tài chính của công ty. Trong các công ty đại chúng, các báo cáo tài chính và báo cáo thường niên thường được yêu cầu công bố công khai tới các nhà đầu tư. Quyền này quan trọng hơn đối với các công ty cổ phần không phải là công ty đại chúng.

6. Quyền kiện các nhà quản lý đối với các hành vi sai trái. Sự xung đột về lợi ích giữa người quản lý với các cổ đông có thể dẫn đến các hành động sai trái của ban giám đốc. Các cổ đông của công ty có thể có quyền khởi kiện ban giám đốc, ví dụ như gần đây trong các vụ gian dối tại công ty WorldCom và công ty Enron ở Mỹ năm 2002.

Quyền của nhà đầu tư có thể khác nhau theo từng nước hay từng vùng lãnh thổ. Mặc dù cổ đông là người được hưởng lợi ích cuối cùng trong công ty khi công ty phá sản, giải thể, sở hữu một phần công ty vẫn có những cơ hội tốt như sự tăng giá của cổ phiếu. Nhà đầu tư hiểu rõ về quyền của mình có thể tránh được rủi ro bên cạnh việc các cơ quan chức năng luôn cố gắng bảo vệ lợi ích cổ đông ở những mức độ nhất định.