Biến Ký hiệu Trung bình thang đo nếu loại biến Phương sai thang đo nếu loại biến Tương quan biến – tổng Giá trị Alpha nếu loại biến Cronbach's Alpha chưa loại biến Cronbach's Alpha sau loại biến CM05 13.83 10.775 .733 .695 Nhận thức về ...

Cá thể trong các làng nghề đã thực hiện thường xuyên công tác quản lý đối tượng, rà soát các hộ mới ra kinh doanh, hộ miễn, hộ nghỉ, hộ bỏ kinh doanh để quản lý kịp thời. Đặc biệt chú trọng những hộ kinh doanh trọng điểm, ...

Về kích cỡ mẫu, theo J.F Hair và cộng sự (1998), đối với phân tích nhân tố khám phá EFA thì cỡ mẫu tối thiểu phải bằng 5 lần các mệnh đề trong thang đó. Trong mô hình nghiên cứu của luận án, có tất cả 47 quan sát dùng trong phân tích ...

Khái niệm của từng biến và phù hợp với đối tượng khảo sát là hộ KDCT trong các làng nghề của Việt Nam. 3.3. Nghiên cứu định lượng Hộ kinh doanh cá thể với quy mô kinh doanh nhỏ, có một địa điểm kinh doanh, sử dụng không quá 10 lao ...

(chỉ báo) được sử dụng để đánh giá mức độ tuân thủ thuế mà mang tính chất quá trực diện sẽ dẫn đến phản ứng tự vệ của người trả lời. Ví dụ các chỉ báo đối với biến tuân thủ thuế được Aktas và Guzel (2018) sử ...

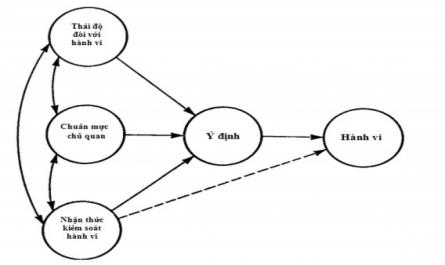

2.5.3. Giả thuyết nghiên cứu Dựa trên mục tiêu nghiên cứu và kết quả tổng quan nghiên cứu, các giả thuyết nghiên cứu của luận án như sau: Bảng 2.2. Giả thuyết nghiên cứu Giả thuyết Nội dung giả thuyết nghiên cứu H 1 Tinh thần thuế ...

Chau và Leung (2009), khi xem xét mô hình tuân thủ thuế Fischer (1992), khẳng định rằng hệ thống thuế phải đơn giản, được thể hiện bằng các luật và thủ tục thuế đơn giản và rõ ràng giúp người nộp thuế hiểu dễ dàng hơn các nghĩa ...

Yếu tố này đến hành vi tuân thủ thuế với hộ KD cá thể (làm nghề và kinh doanh nghề nghề tại các làng nghề) để thu hẹp khoảng trống nghiên cứu trên. Thứ năm, ảnh hưởng của nhận thức về tính công bằng của hệ thống thuế, ...

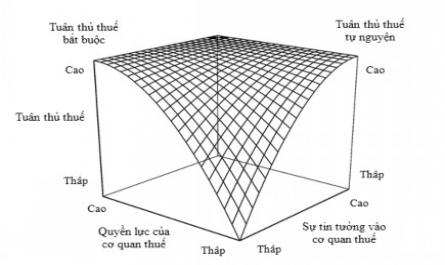

Môi trường hợp tác có thể được đặc trưng bởi ý tưởng rằng các cơ quan thuế thực hiện một dịch vụ cho cộng đồng và là một phần của cùng một cộng đồng mà cá nhân người nộp thuế thuộc về. Cách tiếp cận của nhà chức ...

Người nộp thuế. Niềm tin càng cao sẽ củng cố ý định tuân thủ và qua đó đẫn đến gia tăng hành vi tuân thủ thuế. 2.3.3. Lý thuyết thể chế Thể chế được hiểu là các quy định, điều luật được đặt ra để điều tiết hành vi ...

Trang 41, Trang 42, Trang 43, Trang 44, Trang 45, Trang 46, Trang 47, Trang 48, Trang 49, Trang 50,