3.2.1.3. Thường xuyên đánh giá lại giá trị tài sản đảm bảo Như trên đã nêu, Ngân hàng TMCP Công Thương Việt Nam Chi nhánh Bãi Cháy cho vay với TSĐB của khách hàng phần lớn là bất động sản và động sản mà khoản giá trị TSĐB là giá ...

Đảm tiền vay, xử lý nợ xấu, v.v. còn nhiều vấn đề chưa phù hợp với thực tế, đổi mới và chỉnh sửa bổ sung còn chậm. Quy chế cho vay của NHNN và hướng dẫn của Ngân hàng có điểm quy định thiếu cụ thể, nên khi triển khai thực ...

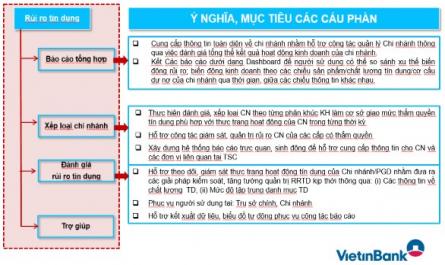

2.2.7.4. Hệ thống Riskprofile 2.3. Đánh giá chung 2.3.1. Kết quả đạt được Thứ nhất, xây dựng hệ thống cơ chế, chính sách tín dụng đồng bộ. Các quy trình nghiệp vụ tín dụng được chuẩn hóa theo tiêu chuẩn ISO 9001:2000 và các tài liệu ...

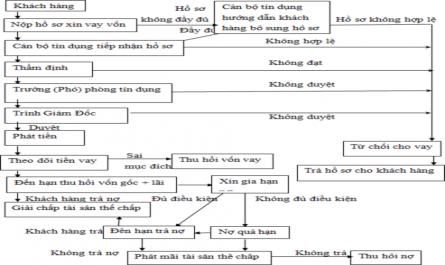

Sơ đồ 2.2: Quy trình tín dụng tại Ngân hàng TMCP Công Thương Việt Nam Chi nhánh Bãi Cháy (Nguồn: Ngân hàng TMCP Công Thương Việt Nam Chi nhánh Bãi Cháy, năm 2019) 2.2.5 Hệ thống xếp hạng tín dụng nội bộ Mục đích của hệ thống xếp hạng ...

ATM/POS; tra cứu thông tin tài khoản, số dư, lịch sử giao dịch, thông tin chi tiết giao dịch… Hoạt động khác: khai thác bảo hiểm nhân thọ và phi nhân thọ, tư vấn đầu tư và tài chính, môi giới, tự doanh, bảo lãnh phát hành, quản lý ...

* Bài học từ Ngân hàng Ngân hàng Hong Kong và Shanghai – HSBC HSBC chú trọng xem xét đánh giá và phân tích rủi ro, đo lường mức độ rủi ro trong hoạt động cấp tín dụng của NH để hạn chế tối thiểu tổn thất và có những biện pháp ...

Lập dự phòng, quản lý chất lượng tín dụng hiệu quả và toàn diện. Tính đến nay, tỷ lệ nợ xấu của HDBank đã được kiểm soát ở mức trên 1%/năm Đồng thời, HDBank đã xây dựng được khối quản lý rủi ro và kiểm soát tuân thủ ...

Thứ hai, năng lực cán bộ Ngân hàng, bao gồm năng lực lãnh đạo, năng lực cán bộ tín dụng và sự phối hợp giữa các bộ phận trong Ngân hàng. Đội ngũ cán bộ chính là mấu chốt của quản lý RRTD. Nếu lãnh đạo có năng lực, họ sẽ có ...

Sản phẩm dịch vụ quá sớm, các hạn mức thời gian kinh doanh đưa ra không thực tế, tạo mong đợi trên thị trường không đúng lúc. Nhóm các dấu hiệu thuộc vấn đề kỹ thuật thương mại: + Thay đổi trên thị trường: tỷ giá, lãi ...

Nhiều ngân hàng là khá phổ biến, nhưng các ngân hàng do không có thông tin đầy đủ nên không biết được điều đó, chỉ đến khi vỡ lở, khàch hàng mất khả năng thanh toán thì các ngân hàng mới nhận ra, và lúc đó đã quá muộn. Liên hệ ...

Trang 11, Trang 12, Trang 13, Trang 14, Trang 15, Trang 16, Trang 17, Trang 18, Trang 19, Trang 20,