KẾT LUẬN Trong điều kiện nền kinh tế thị trường còn nhiều biến động, hoạt động tín dụng của các NHTM nói chung và của Ngân hàng TMCP Quân Đội - Chi nhánh Quảng Ninh nói riêng hiện nay gặp khá nhiều rủi ro. Để có thể tồn tại và ...

Chi nhánh cho khách hàng. Vì vậy, trong thời gian tới Ngân hàng TMCP Quân Đội - Chi nhánh Quảng Ninh cần làm tốt các nhiệm vụ sau: + Cần có sự phân rõ trách nhiệm của bộ phận kiểm tra, kiểm toán nội bộ trong Chi nhánh đối với các dự ...

Đã thực hiện trích lập quỹ dự phòng rủi ro từ lợi nhuận sau thuế nhằm bù đắp các khoản tín dụng bị tổn thất. Đồng thời Chi nhánh tiếp tục làm việc trực tiếp với các đơn vị này tới khi họ hoàn thành việc trả nợ mà không ...

Loại Cấp tín dụng Giám sát sau khi cho vay Đánh giá kỹ về chu kỳ kinh tế và tính hiệu quả khi cho vay dài hạn. BB Hạn chế mở rộng tín dụng; chỉ tập trung vào Chú trọng kiểm tra việc sử dụng các khoản tín dụng ngắn hạn với các ...

Xác định thông qua quá trình đánh giá bằng thàng điểm dựa vào các thông tin tài chính và phi tài chính có sẵn của khách hàng tại thời điểm chấm điểm tín dụng. Mục đích của việc chấm điểm tín dụng và xếp hạng khách hàng: Ra ...

Toàn trong giới hạn cho phép. Ngân hàng TMCP Quân Đội - Chi nhánh Quảng Ninh vẫn tiếp tục duy trì việc quản lý chặt chẽ rủi ro tín dụng theo chuẩn mực quốc tế. Trong khi nền kinh tế Việt Nam trong giai đoạn khó khăn đã tác động xấu ...

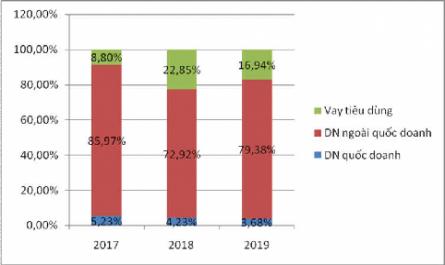

2.2. Thực trạng rủi ro tín dụng và tại Ngân hàng TMCP Quân Đội - Chi nhánh Quảng Ninh 2.2.1. Thực trạng rủi ro trong hoạt động tín dụng tại Ngân hàng TMCP Quân Đội - Chi nhánh Quảng Ninh 2.2.2.1. Hoạt động tín dụng Cơ cấu tín dụng theo ...

1.3.2. Những nhân tố khách quan 1.3.2.1. Nhân tố từ phía khách hàng vay vốn Trình độ quản lý doanh nghiệp của lãnh đạo, thông tin tài chính doanh nghiệp và thái độ ứng xử của doanh nghiệp đối với khoản vay là cơ sở quan trọng để ngân ...

Nguyên tắc 6: Có các quy trình rõ ràng được thiết lập cho việc phê duyệt các khoản tín dụng mới, gia hạn các khoản tín dụng hiện có. Nguyên tắc 7: Việc cấp tín dụng cần phải dựa trên: Cơ sở giao dịch thương mại thông thường, ...

Nhóm 1: (Nợ đủ tiêu chuẩn) bao gồm: Các khoản nợ trong hạn và các tổ chức tín dụng đánh giá là có khả năng thu hồi đầy đủ gốc và lãi đúng hạn; Các khoản nợ quá hạn dưới 10 ngày và tổ chức tín dụng đánh giá là có khả năng ...

Trang 12, Trang 13, Trang 14, Trang 15, Trang 16, Trang 17, Trang 18, Trang 19, Trang 20, Trang 21,