(iii) Nâng cao khả năng dự báo rủi ro của HTXHTDNB. Để thực hiện mục tiêu này, các NHTM Việt Nam cần: - Hoàn thiện HTXHTDNB trên cơ sở xây dựng các thẻ điểm (scorecard) theo các ngành hàng, quy mô, loại sản phẩm phù hợp với từng đối ...

Vay chính là việc xác định khách hàng có đủ khả năng vay vốn hay không? và nếu cho vay thì khách hàng có đủ khả năng trả nợ hay không? Cán bộ làm công tác thẩm định phải là những người có đủ trình độ, kinh nghiệm lâu năm, đồng ...

Lợi trong hội nhập kinh tế cho phát triển lực lượng sản xuất trong NNNT; phát huy cao nội lực, đồng thời tăng mạnh đầu tư của Nhà nước và xã hội, ứng dụng nhanh các thành tựu khoa học công nghệ tiên tiến cho NNNT, phát triển nguồn ...

Trong nhóm từ 6-10 năm với tỷ lệ 47.3%. Khu vực khách hàng đang ở chủ yếu là khu vực thành thị, với tỷ lệ 59.1%. Lĩnh vực hoạt động của các doanh nghiệp chủ yếu trong nhóm nông nghiệp và thương mại dịch vụ. Dư nợ cá nhân chủ ...

Nhóm Số lượng Phần trăm Cơ sở vật chất Rất tốt 89 28.3 Tốt 158 50.3 Chưa tốt 67 21.3 Tổng cộng 314 100 Tiền lương- Đãi ngộ Rất tốt 51 16.2 Tốt 213 67.8 Chưa tốt 50 15.9 Tổng cộng 314 100 Đào tạo nhân viên Thường xuyên 117 37.3 Ít 94 29.9 ...

Hàng trong việc tạo lập phương án. Nếu ngân hàng không xem trọng việc thẩm định phương án vay vốn, khi khách hàng nhận tiền vay nhưng không thực hiện như phương án sản xuất kinh doanh mà sử dụng vốn vào mục đích khác khi đó kế ...

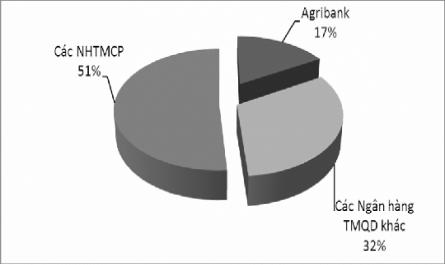

Đồng. Theo nhận xét của Thanh tra Chính phủ, Agribank còn có những dấu hiệu vi phạm nghiêm trọng trong việc quản lý rủi ro, XLRR và phòng ngừa rủi ro khi huy động tín dụng trên thị trường liên ngân hàng. - Trong hoạt động đầu tư tài ...

Từ năm 2013, nợ xấu của Agribank đã được kiềm chế và giảm dần, đến 31/12/2014, dư nợ xấu toàn hệ thống chiếm tỷ lệ 4,55% dư nợ, giảm nhẹ so với tỷ lệ 4,71% của năm 2013 và giảm khác so với tỷ lệ trên 6% của năm 2012. Quy mô ...

2.2.6. Quản lý tín dụng và kiểm soát rủi ro tín dụng từ kết quả khảo sát các trường hợp điển hình tại một số chi nhánh Agribank 2.2.6.1. Trường hợp điển hình tại Agribank chi nhánh Cầu Giấy cho vay vượt quyền phán quyết cấp tín ...

RRTD là khả năng khách hàng nhận khoản vốn vay không thực hiện, hoặc thực hiện không đầy đủ nghĩa vụ đối với ngân hàng, gây tổn thất cho ngân hàng, đó là khả năng khách hàng không trả, hoặc không trả đầy đủ, đúng hạn cả ...

Trang 555, Trang 556, Trang 557, Trang 558, Trang 559, Trang 560, Trang 561, Trang 562, Trang 563, Trang 564,