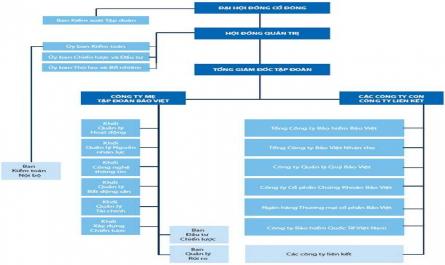

Mô hình tổ chức Tập đoàn Bưu chính Viễn thông Việt Nam Công ty mẹ Công ty quản lý viễn thông đường trục Cơ quan tham mưu và ủy nhiệm điều hành Cục Bưu điện Trung ương Trung tâm thông tin và quan hệ công chúng Viễn thông tỉnh/thành ...

0 Ban kiểm soát Đối tượng khác (Chi tiết: ) 15.13 Việc bổ nhiệm và miễn nhiệm các kiểm toán viên nội bộ trong công ty do ai quyết 0 0- 0 5/15 10/15 định? Đại hội cổ đông Chủ tịch hội đồng quản trị Ban kiểm soỏt Trưởng bộ phân ...

23.9. Theo ông/bà thì với số lượng biên chế kiểm toán viên nội bộ ở đơn vị như hiện nay có phù hợp với tình hình thực tế ở đơn vị không? Có Không Cô thÓ . 23.10. Theo ông/bà được biết thì kiểm toán nội bộ ở công ty đã tham ...

Phụ lục 2.19 : Phương thức tiến hành kiểm toán hoạt động tại VNPT - Qui trình kiểm toán chi phí QUI TRÌNH KẾ TOÁN CHI PHÍ - Thu thập hồ sơ, tài liệu thông tin có liên quan đến doanh thu do tập đoàn và đơn vị ban hành : Văn bản liên quan ...

Vì vậy, Ban Kiểm toán nội bộ đề nghị Lãnh đạo Tập đoàn cho phép Ban triển khai kiểm toán hoạt động để đánh giá kịp thời tình hình công tác tài chính, kế toán và kết hợp hướng dẫn giúp đỡ các đơn vị trong thời kỳ đầu chia ...

Phụ lục 2.14: Bảng tổng hợp kiểm toán Hợp dồng mua TSCĐ phần kiểm tra nguồn gốc xuất xứ - Tổ KTNB - Ban TCKT và KT - Tập đoàn Dầu khí Quốc gia Việt Nam thực hiện TẬP ĐOÀN DẦU KHI QUỐC GIA VIỆT NAM BAN TÀI CHÍNH KẾ TOÁN VÀ KIỂM TOÁN ...

Phụ lục 2.8: Công văn thông báo kế hoạch kiểm toán tuân thủ của Tập đoàn Bưu chính Viễn thông Việt Nam TẬP ĐOÀN BƯU CHÍNH VIÊN THÔNG VIỆT NAM Số /QĐ/KTNB v/v: Kiểm toán năm 2006 CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập – Tự do ...

70. Robert R. Moeller (2005), Brink’s Mordern internal auditing , Jonh Wiley and Son Inc., USA 71. Ann Neale (1991), Auditing contemporary systems, theory and practice , Harcourt Brace Jovanovich Publisher 72. Prentice Hall (2003), Canadian Ninth Editon Auditing and Other Assurance Servicess , ...

Thứ tư, Các tập đoàn cần chú ý bồi dưỡng phát triển nguồn nhân lực của kiểm toán phục vụ cho công tác KTNB cả về số lượng và chất lượng. Các tập đoàn cần xây dựng chiến lược về nhân sự đối với bộ phận KTNB, chủ ...

Điều động KTVNB trong tập đoàn: Để tăng tính hiệu quả và tiết kiệm chi phí, có thể thực hiện điều động KTVNB của các đơn vị khác nhau nhưng có chuyên môn phù hợp để phối hợp kiểm toán. Cách làm này thường tiết kiệm một ...

Trang 311, Trang 312, Trang 313, Trang 314, Trang 315, Trang 316, Trang 317, Trang 318, Trang 319, Trang 320,