Mô hình tổ chức Tập đoàn Bưu chính Viễn thông Việt Nam

Công ty mẹ

Công ty quản lý viễn thông đường trục

Cơ quan tham mưu và ủy nhiệm điều hành

Cục Bưu điện Trung ương

Trung tâm thông tin và quan hệ công chúng

Viễn thông tỉnh/thành phố trực thuộc Tập đoàn (Tập đoàn sở hữu 100% vốn điều lệ)

Công ty Điện toán và Truyền số liệu

Học viện Công nghệ BCVT

Các công ty sản xuất công nghiệp

Các công ty liên doanh về viễn thông

Tổng công ty Bưu chính (Tổng công ty do nhà nước quyết định đầu tư và thành lập)

Các công ty thông tin di động

Bệnh viện Bưu điện I, II, III

Các công ty thương mại xây lắp

Các công ty tư vấn chuyên ngành

Công ty dịch vụ tài chính

Bệnh viện điều dưỡng và phục hồi

Các công ty khác

Do công ty mẹ sở hữu

100% vốn

Cty TNHH 1 TV

do công ty mẹ sở hữu 100% vốn

Đơn vị cung ứng dịch vụ do công ty mẹ sở hữu

100% vốn

Cty Cổ phần do công ty mẹ sở hữu

>50% vốn

Cty Cổ phần do công ty mẹ sở hữu

<50% vốn

Cty liên doanh (liên kết tự nguyện)

Tcty nhà nước (nhà nước giao vốn qua Tập đoàn)

Mô hình tổ chức Tập đoàn Công nghiệp tàu thủy Việt Nam

Công ty mẹ

Ban Kiểm soát

Hội đồng quản trị

Các Ban Chức năng

Các đơn vị trong cơ cấu Công ty mẹ

Khối sự nghiệp Đào tạo, Khoa học công nghệ, báo chí

Tcty đóng mới và sửa chữa tàu thủy

Tcty Đầu tư và xây dựng VINASHIN

Các công ty

- Cổ phần,

- Liên doanh,

- TNHH

Tcty Tài chính VINASHIN

Tcty Vận tải VINASHIN

Tổng giám đốc Các Phó TGĐ

.

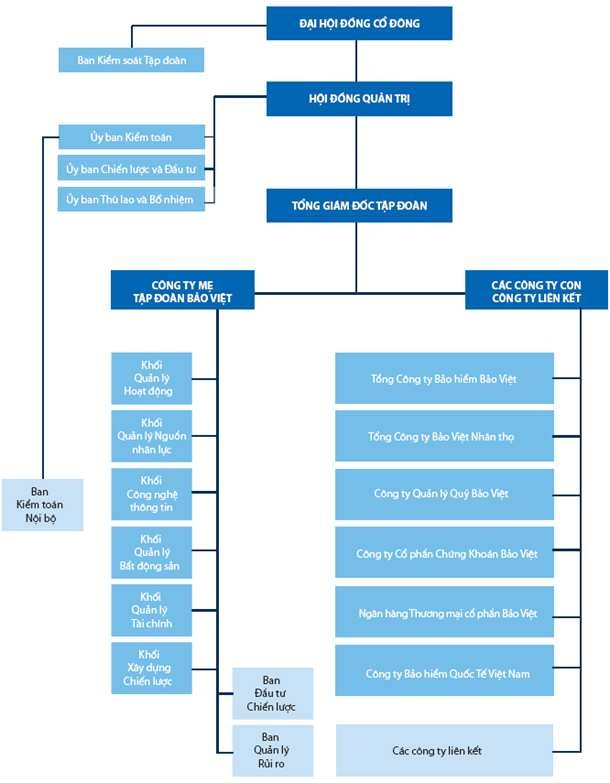

Mô hình tổ chức Tập đoàn Tài chính Bào Việt

Phụ lục 3.1: Bảng câu hỏi đánh giá chất lượng kiểm toán nội bộ

Họ và Tên :

Cấp bậc : Số hiệu nhân viên : Chức vụ :

Công ty :

Đánh giá của ông (bà) về công việc do đoàn KTNB thực hiện

- Trưởng nhóm KTNB :

- Thời gian thực hiện :

Câu hỏi | Đánh giá | Ghi chú/ Đề xuất | |

1 | Cho biết thái độ giao tiếp, cách thức tiến hành của các thành viên trong đoàn kiểm toán có làm ảnh hưởng đến công việc của ông bà không ? | ||

2 | KTNB có tuân thủ theo đúng kế hoạch kiểm toán đã được thống nhất trước với đơn vị không ? | ||

3 | Những nội dung nào khác ngoài kế hoạch kiểm toán của kỳ kiểm toán này mà ông bà đề xuất | ||

………………………. |

Có thể bạn quan tâm!

-

Tổ chức kiểm toán nội bộ trong các tập đoàn kinh tế của Việt Nam - 31

Tổ chức kiểm toán nội bộ trong các tập đoàn kinh tế của Việt Nam - 31 -

Tổ chức kiểm toán nội bộ trong các tập đoàn kinh tế của Việt Nam - 32

Tổ chức kiểm toán nội bộ trong các tập đoàn kinh tế của Việt Nam - 32 -

Tổ chức kiểm toán nội bộ trong các tập đoàn kinh tế của Việt Nam - 33

Tổ chức kiểm toán nội bộ trong các tập đoàn kinh tế của Việt Nam - 33 -

Tổ chức kiểm toán nội bộ trong các tập đoàn kinh tế của Việt Nam - 35

Tổ chức kiểm toán nội bộ trong các tập đoàn kinh tế của Việt Nam - 35

Xem toàn bộ 284 trang tài liệu này.

Phụ lục 3.2: Quy tắc đạo đức nghề nghiệp ban kiểm toán nội bộ tập đoàn

Họ và Tên :

Cấp bậc : Số hiệu nhân viên : Chức vụ :

Nhóm :

Tôi xin cam kết rằng tôi đã đọc, hiểu và đồng ý tuân thủ các Quy tắc Đạo đức Nghề nghiệp dưới đây trong thời gian làm việc của tôi với tư cách là một kiểm toán viên nội bộ của công ty …...

1. Tính trung thực: tính trung thực của Kiểm toán viên nội bộ tạo nên lòng tin và do đó đem lại sự tin cậy đối với những đánh giá của tôi. Tôi sẽ:

Thực hiện công việc của mình một cách trung thực, cẩn trọng và có trách nhiệm.

Tôn trọng luật pháp và công bố những thông tin theo yêu cầu của luật pháp và nghề nghiệp.

Không tham gia vào các hoạt động trái pháp luật hoặc thực hiện các hoạt động làm mất uy tín nghề nghiệp của KTNB hoặc của công ty…. ……..cũng như toàn tập đoàn………

Tôn trọng và đóng góp các mục tiêu chính đáng và đạo đức nghề nghiệp của Tập đoàn

2. Khách quan: thể hiện sự khách quan nghề nghiệp cao nhất trong việc thu thập, đánh giá và trao đổi thông tin về hoạt động và quy trình được kiểm tra. Tôi thực hiện đánh giá công bằng cho tất cả các tình huống liên quan và không bị ảnh hưởng một cách không chính đáng từ lợi ích của mình hoặc người khác trong việc đưa ra đánh giá. Tôi sẽ:

Không tham gia bất cứ hoạt động hoặc mối liên hệ nào có thể ảnh hưởng hoặc cho là có ảnh hưởng đến việc thực hiện đánh giá một cách công bằng của mình. Việc tham gia này bao gồm các hoạt động và mối liên hệ mà có thể có xung đột về lợi ích của tập đoàn.

Không chấp nhận bất cứ gì có thể ảnh hưởng hoặc được cho là có ảnh hưởng đến đánh giá nghề nghiệp của mình.

Công bố các chi tiết, nếu không công bố, có thể làm sai lệch nội dung báo cáo về các hoạt động.

3. Tuyệt mật: tôn trọng giá trị và tư cách sở hữu của thông tin mà tôi có được và không được tiết lộ các thông tin này khi chưa được cho phép trừ khi luật pháp hoặc nghĩa vụ nghề nghiệp yêu cầu. Tôi sẽ:

Thận trọng trong việc sử dụng và bảo vệ các thông tin có được trong quá trình làm việc.

Không được sử dụng các thông tin này với mục đích tư lợi hoặc với mục đích trái với pháp luật hoặc gây thiệt hại về mục tiêu chính đáng và đạo đức nghề nghiệp của Tập đoàn và công ty.

4. Năng lực: sử dụng kiến thức, kỹ năng và kinh nghiệm cần thiết để thực hiện công việc KTNB. Tôi sẽ:

Chỉ tham gia vào công việc mà mình có đủ các kiến thức, kỹ năng và kinh nghiệm cần thiết.

Thực hiện công việc theo Chính sách KTNB.

Liên tục nâng cao năng lực của mình, hiệu quả và chất lượng của công việc.

Trong trường hợp tôi vi phạm Quy tắc Đạo đức Nghề nghiệp trên, tôi sẽ chịu trách nhiệm trước pháp luật, chịu các hình thức kỷ luật theo chính sách và quy trình quản lý nhân sự của Tập đoàn.

……………….., ……………… 200x

Người chứng kiến Người ký cam kết

Họ tên Họ tên

Chức vụ Chức vụ

Phụ lục 3.3: Mô tả công việc một số vị trí chủ chốt

Chức danh: Trưởng phòng KTNB

5. Đơn vị: KTNB

6. Báo cáo cho: Ban Kiểm soát Hội đồng Quản trị (Chủ tịch)

7. Nhiệm vụ và các trách nhiệm chính:

Lập kế hoạch tổng thể ba năm của phòng và ngân sách hàng năm cho hoạt động KTNB các bộ phận và phòng ban

Tham gia phát triển các chính sách và thủ tục KTNB mới hoặc các chính sách và thủ tục kiểm toán đã được bổ sung, sửa đổi

Tham gia phát triển chính sách và thủ tục KTNB bằng cách xem xét lại các vấn đề kiểm toán phát sinh

Chỉ đạo và quản lý các cuộc KTNB thường xuyên các chi nhánh,các phòng ban bao gồm kiểm tra các sổ sách kế toán, các khoản phát sinh, công tác ghi chép và các hoạt động KTNB khác

Chỉ đạo và quản lý việc thực hiện các thay đổi trong chính sách KTNB và các thủ tục hình thành từ việc xem xét lại các hoạt động KTNB hoặc từ các khuyến nghị KTNB của các nhà kiểm toán khác

Kiểm tra và tổng kết các báo cáo KTNB và các báo cáo về hoạt động kiểm toán

Thực hiện các nhiệm vụ khác khi được Chủ tịch HĐQT phân công

8. Tiêu chí đánh giá kết quả hoạt động:

Khả năng của cán bộ sẽ được đánh giá qua việc đạt được một số các tiêu chí sau đây:

Phòng hoạt động trong phạm vi chênh lệch không quá 2% của ngân sách đã được phân bổ hàng năm và ngân sách hoạt động và 95% các báo cáo KTNB đựợc thực hiện đúng hạn và tỷ lệ các báo cáo chậm chễ và các báo cáo đang trong thời gian hoàn thành là 5%;

95% các báo cáo KTNB được Ban Kiểm soát đồng ý và không cần phải có sự chỉnh sửa và nếu có sự chỉnh sửa thì phải hoàn thành trong phạm vi 5 ngày.

Chức danh: Trưởng phòng KTNB Khu vực I, II và III

9. Đơn vị: KTNB

10. Báo cáo cho: Trưởng phòng KTNB (Ban KTNB tập đoàn)

11. Nhiệm vụ và trách nhiệm chính:

Chuẩn bị kế hoạch kiểm toán hàng năm dựa trên kết quả đánh gía rủi ro (ưu tiên các đơn vị kinh doanh và các phòng ban chịu nhiều rủi ro).

Rà soát chi tiết các vấn đề rủi ro cao mà kiểm toán phát hiện được và các kiến nghị.

Tiến hành các cuộc kiểm toán tiếp theo để đảm bảo rằng đơn vị được kiểm toán đã thực hiện các hoạt động khắc phục các vấn đề đã phát hiện ra từ cuộc kiểm toán.

12. Các tiêu chí đánh giá hoạt động:

Hoạt động của chức danh này sẽ được đánh giá tương ứng với việc đạt được các tiêu chí sau:

Đảm bảo công việc được tiến hành đối với tất cả các đơn vị kinh doanh/các phòng ban có rủi ro cao

Những vấn đề kiểm toán ghi nhận được xử lý, không lặp đi lặp lại và có hệ thống.

Chức danh: Trưởng nhóm Phụ trách Phát triển Kiểm toán

13. Đơn vị tổ chức: KTNB

14. Báo cáo cho: Trưởng phòng KTNB

15. Các nhiệm vụ và trách nhiệm chính:

Nghiên cứu sâu rộng và đặt ra các tiêu chí hoạt động để luôn bắt kịp với các kiến thức và kỹ năng KTNB mới nhất và xác định các thông lệ KTNB phù hợp nhất đối với Ngân hàng.

Rà soát phương pháp kiểm toán (bao gồm các chính sách và quy trình) ít nhất là mỗi năm một lần.

Rà soát tổ chức của Phòng KTNB về cơ cấu, kênh báo cáo và mô tả công việc; tuân thủ các hoạt động của KTNB và mục tiêu chung của Ngân hàng.

16. Các tiêu chí đánh giá hoạt động:

Hoạt động của chức danh này sẽ được đánh giá tương ứng với mức độ đạt được các tiêu chí sau:

Giá trị và tính thực tiễn của phương pháp KTNB mới.

Tính hiệu lực và hiệu quả của mô hình tổ chức và mô tả công việc mới.