Soát, hoàn thiện chế độ, chính sách, định mức chi NSNN 134 Bảng 3.2. Đánh giá của cán bộ trong các cơ quan thụ hưởng ngân sách về những tác động của những quy định về ổn định kế hoạch đầu tư công 135 DANH MỤC CÁC HÌNH Hình 1.1. ...

Bộ Giáo Dục Và Đào Tạo Bộ Tài Chính Học Viện Tài Chính Khamla Vilakoun Quản Lý Chi Ngân Sách Nhà Nước Tỉnh Viêng Chăn, Nước Cộng Hòa Dân Chủ Nhân Dân Lào Ngành: Tài Chính - Ngân Hàng Mã Số: 9.34.02.01 Luận Án Tiến Sĩ Kinh Tế Hà Nội, ...

STT Hoạt động (HĐ) Tổng chi phí HĐ phát sinh trong kỳ (đ) Số lượng HĐ phát sinh (lần/mẻ) Chi phí/đơn vị HĐ Kích tố chi phí Số tiền (đ) Tỷ trọng (của từng khoản mục chi phí trong từng HĐ) 1 2 3 4 5 6 7 HĐ1 Xúc và rửa cát 95,938,044 180 ...

231 Chú thích: (*) Số mẻ sản phẩm đưa vào sản xuất trong kỳ là 540 mẻ sản phẩm (300 mẻ gạch và 240 mẻ tấm panel), cứ 1 mẻ xúc và rửa cát sẽ sản xuất được 3 mẻ sản phẩm (gạch hoặc tấm panel), 1 mẻ nghiền thạch cao cũng dùng ...

STT Hoạt động Thiết bị sử dụng điện Công suất tiêu thụ điện (KW/h) Định mức thời gian chạy máy/lần hoạt động (giờ) Số mẻ sản phẩm sản xuất trong tháng (mẻ) Tổng định mức thời gian hoạt động trong tháng (giờ) Tổng công ...

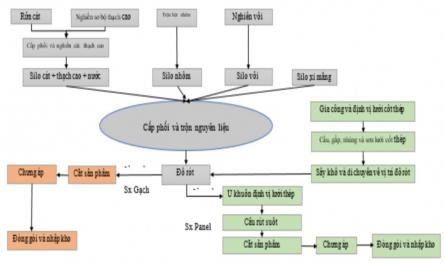

Minh họa mô hình ABC sử dụng ma trận EAD tại Công ty CP Bê tông khí Viglacera: Trong phần này, luận án sẽ minh họa mô hình ABC tại Công ty Cổ phần Bê tông khí Viglacera. Để minh họa mô hình ABC sử dụng ma trận EAD tại Công ty CP Bê tông khí ...

PHỤ LỤC 20 Công ty Công ty CP Bê tông khí Viglacera Mẫu số S36-DN KCN Yên Phong, Xã Long Châu, Huyện Yên Phong, Tỉnh Bắc Ninh (Ban hành kèm theo thông tư 200/2014/TT-BTC ngày SỔ CHI PHÍ SẢN XUẤT, KINH DOANH (Tháng 06/2020) Tên tài khoản: TK622 Tên phân ...

PHỤ LỤC 17 Danh mục tài khoản chi tiết các tài khoản tập hợp chi phí tại Công ty CP Bê tông khí Viglacera Số hiệu Tên tài khoản TK621 Chi phí NVL trực tiếp TK6211 Chi phí NVL trực tiếp – Gạch TK6212 Chi phí NVL trực tiếp – Panel TK622 Chi phí ...

PHỤ LỤC 9 Các hoạt động chính và tiêu thức phân bổ giai đoạn 2 - Relay STT Hoạt động Tiêu thức phân bổ 1 Danh bạ khách hàng Số lượng 2 Chuẩn bị bản báo giá Số bản báo giá 3 Công việc kĩ thuật Số giờ máy chạy 4 Mua NVL Số đơn ...

Khả năng áp dụng phương pháp ABC (HĐ) HĐ1 DN có thể nhận diện các hoạt động trong DN HĐ2 DN có thể đo lường đầu ra của từng hoạt động HĐ3 DN có thể xác định được các tiêu thức phân bổ chi phí cho từng hoạt động PHỤ LỤC 2 ...

Trang 1106, Trang 1107, Trang 1108, Trang 1109, Trang 1110, Trang 1111, Trang 1112, Trang 1113, Trang 1114, Trang 1115,