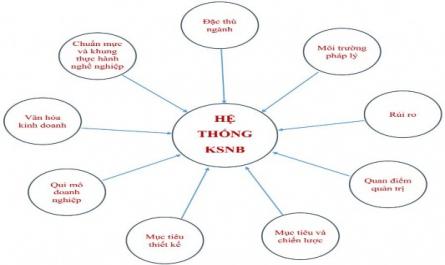

Được cụ thể hóa bằng văn bản nên việc thực hiện còn chưa thống nhất. Trong khi một số đơn vị đã thiết kế được thủ tục, nhưng lại chưa áp dụng. Các bộ phận trong ngân hàng ở một số qui trình chưa có sự liên kết và đánh ...

Kết quả khảo sát cho thấy thành phần hệ thống thông tin và trao đổi thông tin trong các NHTM hiện nay còn một số tồn tại. Mặc dù các NHTM đã xây dựng Quy chế về tổ chức công tác kế toán trong ngân hàng phù hợp với yêu cầu của NHNN, ...

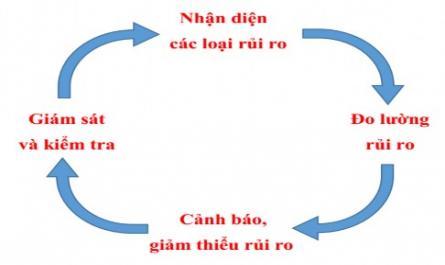

3.2.2.2. Thực trạng về quy trình đánh giá rủi ro Hiện nay các NHTM đã thành lập Ủy ban quản lý rủi ro, khối quản lý rủi ro. NHTM c ng đã xây dựng chính sách quản lý rủi ro liên quan đến các hoạt động tiềm ần nhiều rủi ro như: chính ...

Định, hướng dẫn về quản lý rủi ro c ng được các NHTM định kỳ rà soát, cập nhật; nhiều văn bản được ban hành mới nhằm đảm bảo đáp ứng các yêu cầu, định hướng của NHNN, c ng như thực trạng hoạt động của các ngân hàng. ...

Rủi ro, quy định nội bộ về quản trị rủi ro, đo lường, theo dõi rủi ro và tuân thủ quy định pháp luật do các bộ phận sau đây thực hiện: Bộ phận tuân thủ, Bộ phận quản lý rủi ro.(iii) Tuyến bảo vệ thứ ba có chức năng KTNB do ...

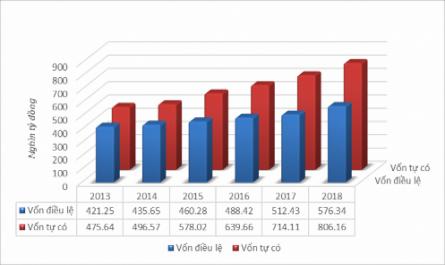

Hình 3.2: Vốn của TCTD giai đoạn 2013- 2018 Nguồn: Tổng hợp của tác giả từ Báo cáo thường niên của NHNN Tổng tài sản có: Giai đoạn 2013 – 2018 tổng tài sản của toàn hệ thống ngân hàng hàng năm có sự tăng trưởng, đặc biệt là cuối ...

Tại Thái Lan Hệ thống Ngân hàng Thái Lan có bề dày hoạt động hàng trăm năm, tuy nhiên đã bị chao đảo trong cơn khủng hoảng tài chính tiền tệ châu Á năm 1997-1998. Nhiều NHTM và công ty tài chính bị phá sản hoặc buộc phải sáp nhập. ...

Nên để những kết quả tốt xảy ra trong khi phải hạn chế những kết quả xấu xảy ra [71]. Như vậy, hoạt động kiểm soát có thể được thiết kế dựa vào những cơ sở dẫn liệu tài chính có liên quan hoặc rủi ro mong muốn công bố. ...

Ngoài hệ thống KSNB thì ngân hàng vẫn cần phải áp dụng các phương pháp quản trị rủi ro cần thiết khác. Mặt khác do tác động của môi trường bên trong và bên ngoài nên các rủi ro phát sinh c ng thay đổi theo, vì vậy ngân hàng phải ...

Giám sát thường xuyên: là giám sát được thực hiện đồng thời cùng với các hoạt động hàng ngày từ khâu lập kế hoạch, thực hiện, kiểm tra. Ví dụ: đối chiếu số liệu ghi chép trên sổ kế toán với số liệu kiểm kê thực tế, ...

Trang 44, Trang 45, Trang 46, Trang 47, Trang 48, Trang 49, Trang 50, Trang 51, Trang 52, Trang 53,