Mà chưa có những văn bản hướng dẫn cụ thể. Thông tư đã tạo cơ sở ban đầu cho việc nhận thức cũng như định hướng cho việc tổ chức công tác KTQT trong doanh nghiệp. Tuy nhiên, việc thực hiện công tác KTQT trong doanh nghiệp Việt Nam ...

Trị tốt chi phí và hỗ trợ cho việc định giá bán sản phẩm dịch vụ nhằm mục tiêu lợi nhuận Công ty nên phân loại chi phí các bộ phận theo cách ứng xử thành chi phí cố định, chi phí biến đổi và chi phí hỗn hợp. Mặc dù tính chất ...

Một là : Về công tác tổ chức kế toán quản trị Mặc dù đã nhận thức được vai trò của KTQT trong việc tư vấn giúp nhà quản trị ra quyết định. Tuy nhiên, công ty chưa tổ chức được bộ phận KTQT khoa học. Các công việc kế toán ...

Sổ chi tiết doanh thu được mở cho từng hoạt động thương mại và doanh thu hoạt động sản xuất. Trong doanh thu hoạt động sản xuất được mở chi tiết cho từng nhóm sản phẩm sản xuất như : + Sổ chi tiết TK 511 (Phụ lục 2.2) Về vận ...

2.2.1. Nhận diện phân loại doanh thu, chi phí và kết quả kinh doanh tại công ty TNHH sản xuất và thương mại Việt Anh. Phân loại doanh thu Hiện tại, Công ty TNHH sản xuất và thương mại Việt Anh, doanh thu được phân loại theo các tiêu thức sau: ...

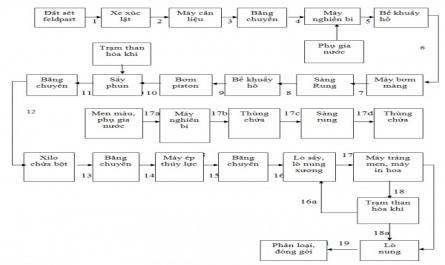

Giai đoạn này giúp lớp men phủ và in hoa văn trang trí trên bề mặt gạch men được đẹp hơn và bám chắc vào viên gạch.Sau khi trang men xong, gạch được đưa vào lò nung thanh lặn ở nhiệt độ 1150-1180 0 C. Bước 5: Kiểm tra, phân loại và ...

Hệ thống BCKTQT doanh thu, chi phí và kết quả kinh doanh phải xây dựng được các nội dung hợp lý, đảm bảo cung cấp được đầy đủ và chính xác thông tin cho nhà quản trị ra quyết định. Việc xây dựng các chỉ tiêu trong BCKTQT doanh ...

Trong thực tế các nhà quản trị muốn kiểm soát các khoản chi phí hỗn hợp cần phải xác định quy mô hoạt động của doanh nghiệp và sử dụng các phương pháp phân tích chi phí hỗn hợp thành hai bộ phận biến phí và định phí. Việc phân ...

Lưu thông tới người tiêu dùng; thông tin về tình hình thực hiện kế toán doanh thu của từng loại hình, số lượng, chất lượng, giá cả, thời hạn thanh toán; các thông tin về chi phí, các nguồn lực đã sử dụng và kết quả đã đạt ...

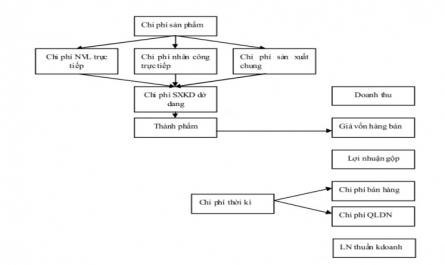

CHƯƠNG 1: LÝ LUẬN CHUNG VỀ KẾ TOÁN QUẢN TRỊ DOANH THU CHI PHÍ VÀ KẾT QUẢ KINH DOANH TẠI CÁC DOANH NGHIỆP. 1.1. Doanh thu, chi phí và kết quả kinh doanh tại các doanh nghiệp. 1.1.1. Khái niệm, bản chất của doanh thu, chi phí và kết quả kinh doanh ...

Trang 21, Trang 22, Trang 23, Trang 24, Trang 25, Trang 26, Trang 27, Trang 28, Trang 29, Trang 30,