CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập – Tự do – Hạnh phúc. GIẤY XÁC NHẬN THỰC TẬP TỐT NGHIỆP - Kính gửi : Trường Đại học Kinh tế - Đại học Huế. - Công ty TNHH Du lịch Mondial xác nhận: - Sinh viên thực tập : Châu Thị Hải ...

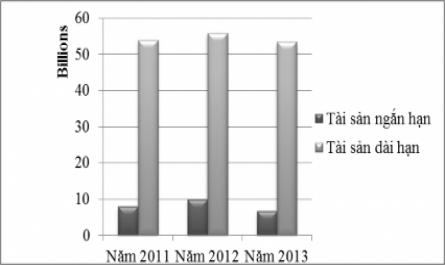

PHỤ LỤC Phụ lục 01 .Tình hình tài sản, nguồn vốn của Công ty trong 3 năm (2011-2013). ế Hu Đơn vị tính : Đồng. CHỈ TIÊU Năm 2011 Năm 2012 Năm 2013 Năm 2012/2011 Năm 2013/2012 +/- % +/- % A.TÀI SẢN 61.845.257.196 65.888.807.766 60.155.707.044 4.043.550.570 ...

3.3. Một số giải pháp nhằm hoàn thiện công tác kế toán doanh thu và xác định kết quả kinh doanh tại Công ty TNHH Du lịch Mondial Hoàn thiện chính sách quản lý công nợ : Hiện nay, Công ty đang cho các công ty lữ hành hay các Hãng nợ ...

Theo báo cáo kết quả kinh doanh của Công ty : Số lỗ của năm 2013 là : 8.334.218.491 đồng. Khoản lỗ lũy kế từ năm 2011 đến ngày 31/12/2013 là : 22.077.939.542 đồng. Theo điều 9, Chương II, Thông tư số 123/2012/TT-BTC ngày 27/7/2012 của Bộ ...

Tài khoản / Account Nợ /Debit Có / Credit Ngoại tệ / F.Currency Equivalent USD 11113 107 269,459,977 33411 107 269,459,977 Công ty TNHH Du Lịch Mondial Huế 17 Nguyễn Huệ, TP Huế, Vietnam PHIẾU CHI – PAYMENT VOUCHER NGÀY / DATE : 28/12/2013 KỲ / PERIOD: 201312 SỐ / V.NO ...

Ví dụ : Trong tháng 12, khi khách hàng sử dụng thực phẩm và đồ uống trong Minibar, kế toán giá vốn chỉ theo dõi số lượng xuất. Ngày 31/12/2013, kế toán giá vốn tính ra đơn giá xuất trong kỳ theo phương pháp bình quân gia quyền cuối kỳ ...

Phiếu thu cho thủ quỹ để thủ quỹ thu tiền từ thu ngân của bộ phận nhà hàng. Cuối tháng, máy tính tự động kết chuyển doanh thu sang TK 911. -Trình tự hạch toán. Ví dụ : Ngày 14/12/2013, một đoàn khách đến lưu trú tại khách sạn Mondial. ...

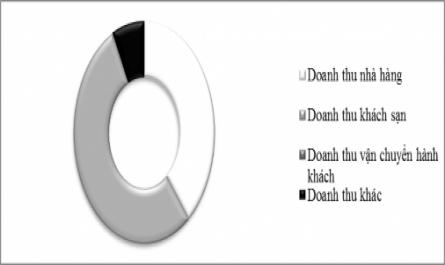

2.2.2. Kế toán doanh thu tại Công ty 2.2.2.1. Kế toán doanh thu Biểu đồ 2.4: Cơ cấu doanh thu cung cấp dịch vụ của Công ty trong quý IV/2013. a.Tài khoản sử dụng TK 511 – Doanh thu bán hàng và cung cấp dịch vụ. TK 5113 – Doanh thu cung ...

Trình tự ghi sổ kế toán theo hình thức kế toán trên máy vi tính. (1) Hàng ngày, kế toán căn cứ vào chứng từ kế toán hoặc Bảng tổng hợp chứng từ kế toán cùng loại đã được kiểm tra, được dùng làm căn cứ ghi sổ, xác định tài ...

Tuy nhiên, trong thực tế, không phải lúc nào hai thời điểm này cũng trùng nhau như vậy. Thời điểm chuyển giao quyền sở hữu có thể xảy ra trước hoặc sau thời điểm lập hóa đơn. Chẳng hạn đối với các doanh nghiệp cung cấp dịch vụ ...

Trang 36, Trang 37, Trang 38, Trang 39, Trang 40, Trang 41, Trang 42, Trang 43, Trang 44, Trang 45,