Luận Văn Hoàn Thiện Kiểm Toán Chu Trình Hàng Tồn Kho Trong Kiểm Toán Báo Cáo Tài Chính Tại Công Ty Cổ Phần Kiểm Toán - Tư Vấn Thuế Mục Lục Phần Mở Đầu Chương 1 Lý Luận Chung Về Công Tác Kế Toán Tập Hợp Cpsx Và Tính Giá Thành Sản ...

Trong đó : Tỷ lệ trích trước tiền lương nghỉ phép theo = kế hoạch của CNTT sản xuất Tổng tiền lương nghỉ phép phải trả cho CNTT sản xuất theo kế hoạch trong năm Tổng tiền lương chính phải trả cho CNTT sản xuất theo kế hoạch trong ...

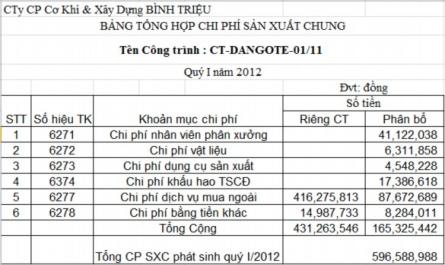

Căn cứ vào số liệu các khoản chi phí SX chung được tập hợp trong kỳ, kế toán lập bảng tổng hợp chi phí SX chung cho từng công trình, hạng mục công trình (Mẫu số 2.18). Mẫu số 2.18: Tập hợp chi phí sản xuất chung CT-Dangote 01/11 2.2.3 ...

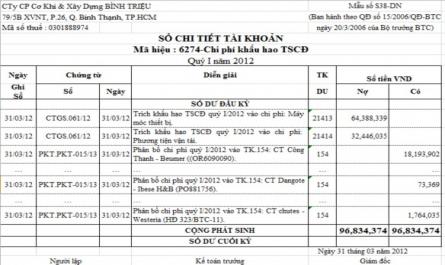

+ Ngày 31/3: Trích khấu hao TSCĐ quý I năm 2012 vào chi phí máy móc thiết bị, kế toán ghi: Nợ TK 6274: 64.388.339 Có TK 21413: 64.388.339 + Ngày 31/3: Trích khấu hao TSCĐ quý I năm 2012 vào chi phí phương tiện vận tải, kế toán ghi: Nợ TK 6274: 32.446.035 ...

Biên bản nghiệm thu NVL. Hóa đơn mua hàng. Phiếu nhập kho. Phiếu xuất kho. Phiếu hoàn ứng. Phiếu kế toán tổng hợp. Sổ chi tiết TK 6272. Sổ cái TK 627. + Quy trình hạch toán : Sơ đồ 2.6: Sơ đồ quy trình hạch toán ...

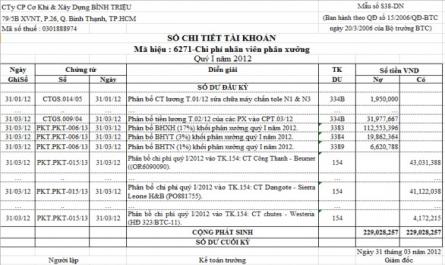

Mẫu số 2.4: Sổ chi tiết TK 621- CT-Dangote 01/11 (Xem chi tiết ở phụ lục) Cuối quý, kế toán kết chuyển chi phí NVLTT của Công trình Dangote 01/11 vào TK 154 (chi phí sản xuất xây lắp dở dang), kế toán nhập máy tính ghi: Nợ TK 154- CT-Dangote-01/11 ...

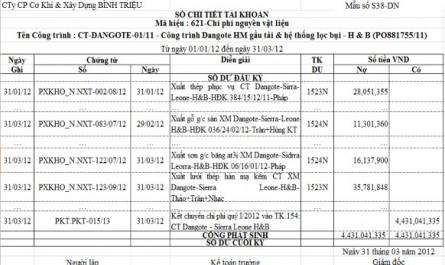

CóTK 621- CT-Dangote-01/11 Có TK 622- CT-Dangote-01/11 Có TK 627- CT-Dangote-01/11 Đối với chi phí chung liên quan đến nhiều công trình thì ghi nhận chi phí chung, cuối kỳ phân bổ chi phí theo tiêu thức thích hợp vào TK 154 cho từng công trình liên quan, ví ...

- Tổng hợp các hoạt động xây dựng hệ thống sản xuất, quản lý quá trình sử dụng các yếu tố đầu vào, sử dụng hiệu quả nguồn lao động cho việc SX. - Nhằm hoàn thành chức năng SX, cung cấp SP cho khách hàng đúng số lượng với ...

Phương pháp tính giá thành theo định mức: Phương pháp này có mục đích kịp thời phát hiện ra mọi chi phí SX và phát sinh vượt quá định mức, từ đó, tăng cường kiểm tra, phân tích kế hoạch giá thành. So sánh chi phí phát sinh với ...

Sơ đồ 1.6: Sơ đồ kế toán thiệt hại ngừng sản xuất TK 111, 112, 152, 153, 331, 334 TK 133 (2) (1) (3) TK 335 (4) (5) TK 623, 627, 642, 811 (6) (7) TK 623, 627, 642, 811 Ghi chú : (1): Chi phí ngừng sản xuất thực tế phát sinh (2): Thuế GTGT nếu được khấu ...

Trang 9, Trang 10, Trang 11, Trang 12, Trang 13, Trang 14, Trang 15, Trang 16, Trang 17, Trang 18,