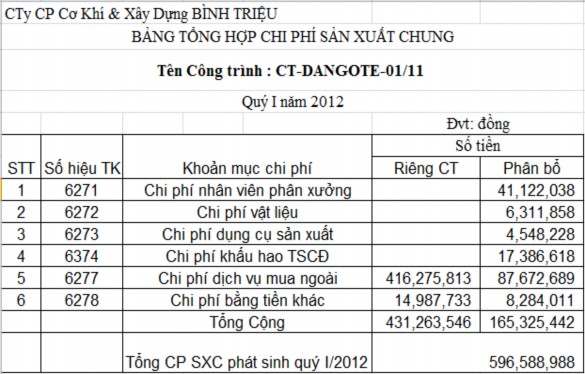

Căn cứ vào số liệu các khoản chi phí SX chung được tập hợp trong kỳ, kế toán lập bảng tổng hợp chi phí SX chung cho từng công trình, hạng mục công trình (Mẫu số 2.18).

Mẫu số 2.18: Tập hợp chi phí sản xuất chung CT-Dangote 01/11

2.2.3 Tổng hợp chi phí sản xuất, kiểm kê đánh giá sản phẩm dở dang và tính giá thành sản phẩm

2.2.3.1 Tổng hợp chi phí sản xuất

Cuối mỗi kỳ kế toán thì toàn bộ các khoản chi phí sản xuất bao gồm: chi phí nguyên vật liệu trực tiếp, chi phí nhân công trực tiếp, chi phí sản xuất chung được tập hợp và kết chuyển vào TK 154- chi phí sản xuất kinh doanh dở dang, được mở chi tiết cho từng công trình, hạng mục công trình. Do Công ty áp dụng phương pháp tập hợp chi phí là phương pháp trực tiếp và phương pháp gián tiếp nên chi phí phát sinh ở công trình nào sẽ được hạch toán và tổng hợp vào công trình đó từ khi bắt đầu đến khi hoàn thành.

Kế toán tiến hành thực hiện các bút toán kết chuyển tự động, máy tính sẽ tự tổng hợp số liệu sang sổ cái và sổ chi tiết TK 154 (Mẫu số 2.20).

Bút toán kết chuyển được định khoản như sau:

Có thể bạn quan tâm!

-

Quy Trình Theo Dõi Và Hạch Toán Chi Phí Nhân Công Trực Tiếp

Quy Trình Theo Dõi Và Hạch Toán Chi Phí Nhân Công Trực Tiếp -

Sơ Đồ Quy Trình Hạch Toán Chi Phí Dụng Cụ Sản Xuất

Sơ Đồ Quy Trình Hạch Toán Chi Phí Dụng Cụ Sản Xuất -

Kế toán tập hợp chi phí sản xuất và tính giá thành sản phẩm xây lắp tại Công ty Cổ phần Cơ khí và Xây dựng Bình Triệu - 11

Kế toán tập hợp chi phí sản xuất và tính giá thành sản phẩm xây lắp tại Công ty Cổ phần Cơ khí và Xây dựng Bình Triệu - 11 -

Kế toán tập hợp chi phí sản xuất và tính giá thành sản phẩm xây lắp tại Công ty Cổ phần Cơ khí và Xây dựng Bình Triệu - 13

Kế toán tập hợp chi phí sản xuất và tính giá thành sản phẩm xây lắp tại Công ty Cổ phần Cơ khí và Xây dựng Bình Triệu - 13

Xem toàn bộ 107 trang tài liệu này.

+ Kết chuyển chi phí NVLTT của CT- Dangote 01/11:

Nợ TK 154- CT-Dangote-01/11: 4.431.041.335

Có TK 621- CT-Dangote-01/11: 4.431.041.335

+ Kết chuyển chi phí NCTT của CT- Dangote 01/11:

Nợ TK 154- CT-Dangote-01/11: 877.207.207

Có TK 622 CT-Dangote-01/11: 877.207.207

+ Kết chuyển chi phí dịch vụ mua ngoài của CT- Dangote 01/11: Nợ TK 154- CT-Dangote-01/11: 416.275.813

Có TK 6277- CT-Dangote-01/11: 416.275.813

+ Kết chuyển chi phí bằng tiền khác của CT- Dangote 01/11: Nợ TK 154- CT-Dangote-01/11: 14.987.733

Có TK 6278- CT-Dangote-01/11: 14.987.733

Và các bút toán phân bổ chi phí SXC cho CT- Dangote 01/11:

+ Phân bổ chi phí nhân viên phân xưởng cho CT- Dangote 01/11: Nợ TK 154- CT-Dangote-01/11: 41.122.038

Có TK 6271: 41.122.038

+ Phân bổ chi phí vật liệu cho CT- Dangote 01/11:

Nợ TK 154- CT-Dangote-01/11: 6.311.858

Có TK 6272: 6.311.858

+ Phân bổ chi phí dụng cụ sản xuất cho CT- Dangote 01/11: Nợ TK 154- CT-Dangote-01/11: 4.548.228

Có TK 6273: 4.548.228

+ Phân bổ chi phí khấu hao TSCĐ cho CT- Dangote 01/11: Nợ TK 154- CT-Dangote-01/11: 17.386.618

Có TK 6274: 17.386.618

+ Phân bổ chi phí dịch vụ mua ngoài cho CT- Dangote 01/11: Nợ TK 154- CT-Dangote-01/11: 87.672.689

Có TK 6277: 87.672.689

+ Kết chuyển chi phí bằng tiền khác của CT- Dangote 01/11: Nợ TK 154- CT-Dangote-01/11: 8.284.011

Có TK 6278: 8.284.011

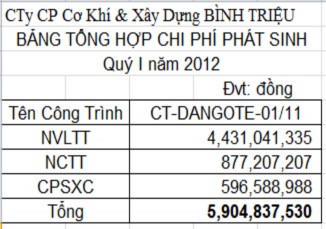

Kế toán tổng hợp chi phí phát sinh trong kỳ và lập bảng tổng hợp chi phí phát sinh (Mẫu số 2.19).

Mẫu số 2.19: Tổng hợp chi phí sản xuất phát sinh quý I năm 2012 CT- Dangote 01/11

2.2.3.2 Kiểm kê đánh giá sản phẩm dở dang

Xác định sản phẩm dở dang trong doanh nghiệp xây lắp chính là việc tính toán, xác định phần chi phí sản xuất phát sinh trong kỳ cho khối lượng sản phẩm làm dở dang cuối kỳ.

Đánh giá sản phẩm dở dang tại Công ty cổ phần cơ khí và xây dựng Bình Triệu được tiến hành như sau: Bên chủ đầu tư nhận khối lượng hoàn thành bàn giao khi công trình hoàn thành toàn bộ thì chi phí sản xuất dở dang của công trình đó được tính như sau:

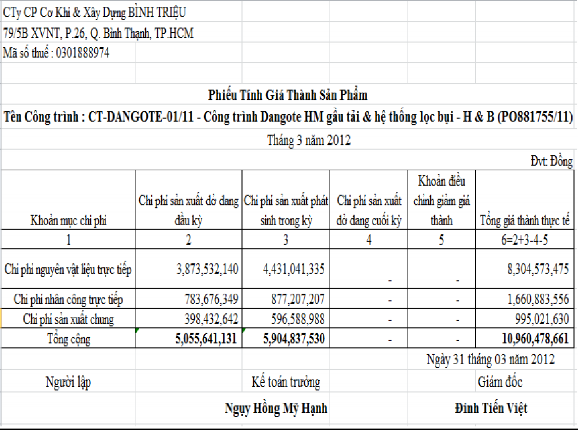

Với CT-Dangote 01/11 được thực hiện từ ngày 01/09/2011 và hoàn thành ngày 31/03/2012. Chi phí sản xuất phát sinh quý IV năm 2011 của công trình này sẽ được đưa vào chi phí sản xuất dở dang cuối kỳ và là chi phí sản xuất dở dang đầu kỳ của quý I năm 2012: 5.055.641.131 đ.

Cuối quý I năm 2012 công trình Dangote 01/11 hoàn thành nên sẽ không có chi phí sản xuất dở dang cuối kỳ mà cộng tất cả các chi phí để tính giá thành sản phẩm CT-Dangote 01/11.

Mẫu số 2.20: Sổ chi tiết tài khoản 154 CT-Dangote 01/11 quý I năm 2012

2.2.3.3 Tính giá thành sản phẩm

Vào thời điểm công trình hoàn thành, sau khi xác định được các số liệu tổng hợp về chi phí sản xuất, chi phí thực tế của khối lượng xây lắp dở dang của từng công trình thì kế toán dễ dàng xác định được giá thành thực tế của khối lượng xây lắp hoàn thành trong kỳ của từng công trình đó, theo công thức:

Theo đó, giá thành CT-Dangote 01/11 được xác định như sau:

Giá thành CT-Dangote 01/11 = 5.055.641.131 + 5.904.837.530

= 10.960.478.661 (đồng)

Kế toán định khoản trên máy tính giá vốn hàng bán CT-Dangote sierra leone: Nợ TK 632- CT-Dangote-01/11: 10.960.478.661

Có TK 154- CT-Dangote-01/11: 10.960.478.661

Tương tự, ta có thể tính giá thành cho từng công trình, hạng mục công trình khác hoàn thành trong quý của Công ty.

Mẫu 2.21: Phiếu tính giá thành sản phẩm CT-Dangote 01/11

CHƯƠNG 3: NHẬN XÉT VÀ KIẾN NGHỊ

Qua quá trình nghiên cứu, tìm hiểu thông tin, tài liệu từ thực tế và các kiến thức mà em tích lũy được để cố gắng hoàn thành khóa luận tốt nghiệp của mình. Nhằm mục đích đóng góp một phần công sức nhỏ bé của mình vào việc giám sát chặt chẽ chi phí, nâng cao năng suất lao động với một giá thành hợp lý để tăng tính cạnh tranh trên thị trường và từ đó tăng doanh thu trước hết là cho Công ty Cổ Phần Cơ Khí và Xây Dựng Bình Triệu, sau đó là phát triển mở rộng cho các công ty, ngành nghề liên quan.

Với mục đích trên sau quá trình nghiên cứu em xin đưa ra một số nhận xét và kiến nghị nhằm hoàn thiện hơn công tác kế toán tại Công ty Cổ Phần Cơ Khí và Xây Dựng Bình Triệu.

3.1 Nhận xét

Về công tác quản lý chi phí sản xuất và tính giá thành:

Công tác hạch toán chi phí sản xuất và tính giá thành của Công ty được thực hiện một cách logic, khoa học. Với việc đánh giá đúng tầm quan trọng của phần hành kế toán này Công ty đã lựa chọn đối tượng tập hợp chi phí sản xuất và tính giá thành là các công trình, hạng mục công trình, lựa chọn phương pháp hạch toán là hoàn toàn phù hợp đối với đối tượng hạch toán chi phí và tính giá thành.

Mọi chi phí phát sinh đều được tập hợp theo từng khoản mục và theo từng công trình, hạng mục công trình tạo điều kiện cho công tác đánh giá sản phẩm dở dang và tính giá thành sản phẩm được chính xác.

Thứ nhất: Khoản mục chi phí NVLTT:

Vật tư mua về được chuyển thẳng ra công trình hoặc chuyển về kho của Công ty là hoàn toàn phù hợp với đặc điểm của ngành sản xuất xây lắp. Với nhu cầu vật tư đã được lập trên dự toán sẽ giúp Công ty chủ động hơn, đảm bảo tiến độ thi công công trình được liên tục. Chất lượng vật tư đều được kiểm nghiệm trước khi xuất dùng là yếu tố tốt cấu thành nên chất lượng của sản phẩm. Các chứng từ liên quan đều được kiểm tra, ký duyệt, ghi nhận rõ ràng và được luân chuyển nhanh chóng giữa các bộ phận. Giúp Công ty quản lý được mức NVL chi cho từng công trình, hạng mục công trình.

Thứ hai: Khoản mục chi phí NCTT:

Công ty thực hiện việc ký hợp đồng lương khoán cho từng tổ, bộ phận để bàn giao công việc cụ thể là chính sách rất phù hợp, đảm bảo sự công bằng cho CNV, hoàn thành công việc nhanh chóng. Kế toán xác định tiền lương trả cho CNV thông qua bảng chấm công có xác nhận của trưởng nhóm. Và được tính toán dựa trên mức lương khoán cho đội thi công công việc cụ thể là hoàn toàn phù hợp và đảm bảo tính chính xác. Tuy nhiên, theo em ngoài bảng chấm công do quản đốc chấm, ta nên sử dụng một phương thức chấm công khác để quản lý chặt chẽ thời gian làm việc của công nhân.

Đối với khoản mục chi phí nhân công trực tiếp em nhận thấy có hai bất cập sau:

- Về tiền lương cho công nhân trực tiếp sản xuất: công ty hạch toán tiền lương công nhân trực tiếp sản xuất vào TK 334B- Phải trả CN khối phân xưởng. Tuy nhiên, em nhận thấy công nhân trực tiếp sản xuất ở công ty lại có hai đối tượng nhận lương là công nhân trong biên chế và công nhân thuê ngoài, công nhân trong biên chế ngoài nhận lương theo khối lượng công việc hoàn thành trong hợp đồng giao khoán, công nhân trong biên chế còn được hưởng các phụ cấp, tiền thưởng ngày lễ, phép… Vì vậy, để dễ dàng hơn cho việc quản lý, em thiết nghĩ nên tách TK 334B thành hai tài khoản 334B chi tiết cho từng đối tượng.

- Về chi phí trích trước tiền lương công nhân nghỉ phép: Hiện nay, công ty không tiến hành trích trước tiền lương nghỉ phép cho công nhân trực tiếp sản xuất. Khi trong tháng có phát sinh chi phí tiền lương nghỉ phép cho công nhân trong biên chế, công ty hạch toán thẳng vào TK 334B và cộng chung tiền lương nghỉ phép với tiền lương được nhận vào cuối tháng. Điều này sẽ phản ánh không đúng, không chính xác chi phí nhân công trực tiếp trong việc tính giá thành của từng công trình, hạng mục công trình.

Vì khối lượng công việc, tiến độ hoàn thành công việc để tính giá thành sản phẩm trong kỳ kế toán đó sẽ bị ảnh hưởng nếu như số lượng công nhân nghỉ phép tăng đột biến trong kỳ kế toán đó. Dẫn đến phản ánh không chính xác giá thành của các công trình, hạng mục công trình có liên quan. Vì vậy, theo em công ty nên trích trước tiền lương nghỉ phép để tránh sự biến động về giá thành.

Thứ ba: Khoản mục chi phí SX chung:

Các chi phí sản xuất chung được công ty quản lý và sử dụng có hiệu quả tránh lãng phí.

Các chi phí sản xuất chung được chia thành hai loại: chi phí sản xuất chung riêng của từng công trình và chi phí sản xuất chung liên quan đến tất cả công trình của công ty.

+ Đối với chi phí sản xuất chung riêng của từng công trình: khi có nghiệp vụ kinh tế phát sinh liên quan trực tiếp đến công trình nào thì kế toán hạch toán trực tiếp chi phí vào công trình đó.

+ Đối với chi phí sản xuất chung liên quan đến tất cả công trình của công ty thì ghi nhận chi phí phát sinh, đến cuối kỳ kế toán sẽ tập hợp, phân bổ lại cho từng công trình.

Việc hạch toán như vậy là hợp lý vì đánh giá được mức chi phí thực tế bỏ ra cho từng công trình và đảm bảo tính chính xác của hạch toán chi phí. Tuy nhiên:

- Các chi phí sản xuất chung liên quan đến tất cả các công trình của công ty được phân bổ: cho từng công trình, hạng mục công trình liên quan theo cùng một phương thức phân bổ là phân bổ theo tỷ lệ giữa chi phí sản xuất chung cần phân bổ với chi phí sản xuất chung riêng của từng công trình là chưa hợp lý

lắm, và chưa đánh giá chính xác được mức chi phí được phân bổ của từng công trình.

3.2 Kiến nghị

Hoàn thiện trong công tác hạch toán chi phí sản xuất sản phẩm và tính giá thành sản phẩm là một phần không thể thiếu trong quá trình thực hiện công tác kế toán của doanh nghiệp. Tính đúng, tính đủ chi phí là một yếu tố quan trọng. Việc tính đúng, đủ chi phí còn giúp cho việc cung cấp thông tin kịp thời, chính xác để phục vụ cho các quyết định quản lý. Do đó, công tác hạch toán chi phí sản xuất sản phẩm và tính giá thành sản phẩm cần được hoàn thiện. Với những nhận xét mà em đưa ra về công ty. Sau đây em xin trình bày một số kiến nghị nhằm góp một phần công sức của mình để hoàn thiện công tác kế toán của công ty.

Kiến nghị 1: Về hạch toán chi phí NCTT:

Như đã nói, đối với lương công nhân trực tiếp sản xuất công ty hạch toán vào TK 334B. Trong khi ở phân xưởng có hai đối tượng nhận lương là công nhân trong biên chế và công nhân thuê ngoài, công nhân trong biên chế của công ty ngoài hưởng tiền lương hàng tháng còn được hưởng các phụ cấp, tiền thưởng nghỉ lễ… Vì vậy, theo em công ty nên tách biệt ra thành hai tài khoản 334B chi tiết cho từng đối tượng để dễ dàng cho việc quản lý chi phí phát sinh cho hai đối tượng này. Như:

- TK 334B1: Phải trả khối phân xưởng NCBC.

- TK 334B2: Phải trả khối phân xưởng NC thuê ngoài.

Kiến nghị 2: Về chi phí trích trước tiền lương nghỉ phép cho công nhân: Trên bảng phân bổ lương và các khoản trích theo lương của công ty không tiến hành trích trước tiền lương nghỉ phép của công nhân trực tiếp sản xuất sản phẩm tính vào chi phí nhân công trực tiếp sản xuất trong kỳ. Trong khi đó, giải quyết chế độ cho công nhân trực tiếp sản xuất nghỉ phép thường tập trung vào các dịp lễ tết.

Vì vậy, tiền lương nghỉ phép của công nhân cũng tập trung vào những dịp này. Điều này sẽ làm biến động tiền lương trong giá thành. Vì vậy, để đảm bảo chi phí sản xuất không biến động lớn giữa các kỳ, công ty nên thực hiện trích trước tiền lương nghỉ phép cho công nhân trực tiếp sản xuất. Quá trình thực hiện như sau:

- Hàng tháng, quý phòng kế hoạch tiến hành lập dự toán và xác định tỷ lệ trích trước tiền lương nghỉ phép của công nhân và gửi sang cho phòng Tài vụ. Trên cơ sở đó phòng Tài vụ sẽ tiến hành trích trước tiền lương nghỉ phép cho công nhân trực tiếp sản xuất, theo công thức:

Mức trích tiền lương

nghỉ phép của CNTT sản xuất hàng tháng

Tỷ lệ trích trước tiền

=

lương nghỉ phép theo

kế hoạch của CNTT sản xuất

Tiền lương chính X thực tế của CNTT

sản xuất trong tháng