1.2.1.2 Phương pháp kế toán a, Đối tượng và phương pháp tập hợp chi phí sản xuất * Đối tượng tập hợp chi phí sản xuất Đối tượng kế toán chi phí sản xuất là phạm vi, giới hạn để tập hợp chi phí nhằm đáp ứng nhu cầu kiểm ...

Dụng các loại tài sản trong quá trình sản xuất kinh doanh, cũng như tính đúng đắn của những giải pháp quản lý mà doanh nghiệp đã thực hiện nhằm giảm thiểu chi phí, nâng cao lợi nhuận. 1.1.2 Phân loại chi phí sản xuất và giá thành sản ...

Bên cạnh những kết quả đã đạt được, kế toán chi phí sản xuất và tính giá thành sản phẩm bánh kẹo của công ty Cổ phần Thực phấm Hữu Nghị còn một số hạn chế như: Mô hình kế toán CPSX và tính giá thành sản phẩm bánh kẹo ...

Bộ Giáo Dục Và Đào Tạo Trường Đại Học Thương Mại Nguyễn Thị Quỳnh Kế Toán Chi Phí Sản Xuất Và Giá Thành Sản Phẩm Tại Công Ty Cổ Phần Thực Phẩm Hữu Nghị Luận Văn Thạc Sĩ Kinh Tế Hà Nội , Năm 2018 Bộ Giáo Dục Và Đào Tạo ...

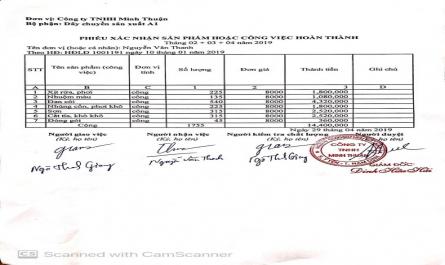

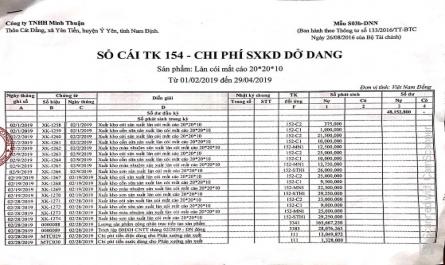

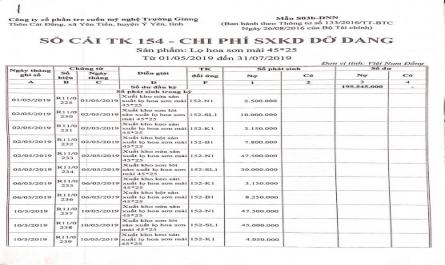

Phụ lục 2.19 Sổ cái tài khoản 154 công ty TNHH Minh Thuận phần tre cuốn mỹ nghệ Trường Giang TNHH MTV mỹ nghệ Toàn Thắng

Phụ lục 2.17 Sổ cái tài khoản 154 công ty cổ phần tre cuốn mỹ nghệ Trường Giang Phụ lục 2.18 Sổ cái tài khoản 154 công ty TNHH MTV mỹ nghệ Toàn Thắng

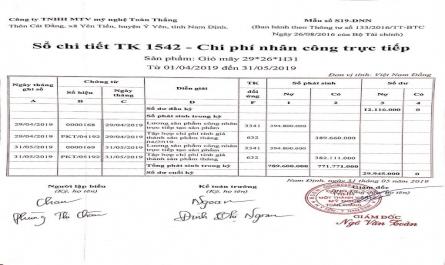

Nghệ Toàn Thắng Phụ lục 2.16 Sổ chi tiết CPSXC công ty TNHH Minh Thuận

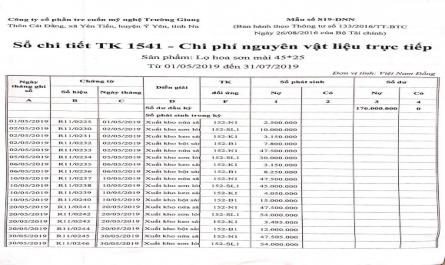

Giang Phụ lục 2.9 Sổ chi tiết NVLTT tại công ty TNHH MTV mỹ nghệ Toàn Thắng Phụ lục 2.10 Sổ chi tiết NVLTT tại công ty TNHH Minh Thuận nghệ Trường Giang

Không ngừng của nền kinh tế chắc chắn sẽ còn những vấn đề mới nảy sinh và cần tiếp tục nghiên cứu hoàn thiện. Do thời gian nghiên cứu và trình độ của tác giả còn hạn chế nên luận văn không tránh khỏi những thiếu xót, rất ...

Trang 15, Trang 16, Trang 17, Trang 18, Trang 19, Trang 20, Trang 21, Trang 22, Trang 23, Trang 24,