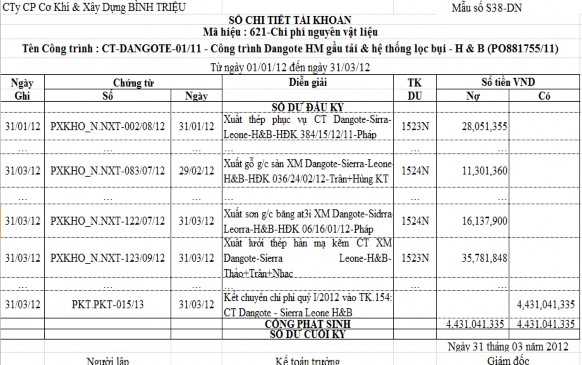

Mẫu số 2.4: Sổ chi tiết TK 621- CT-Dangote 01/11

(Xem chi tiết ở phụ lục)

Cuối quý, kế toán kết chuyển chi phí NVLTT của Công trình Dangote 01/11 vào TK 154 (chi phí sản xuất xây lắp dở dang), kế toán nhập máy tính ghi:

Nợ TK 154- CT-Dangote-01/11: 4.431.041.335

Có TK 621- CT-Dangote-01/11: 4.431.041.335

2.2.2.2 Hạch toán chi phí nhân công trực tiếp

2.2.2.2.1 Đặc điểm

Có thể bạn quan tâm!

-

Thực Trạng Về Kế Toán Tập Hợp Chi Phí Sản Xuất Và Tính Giá Thành Sản Phẩm Xây Lắp Tại Công Ty Cổ Phần Cơ Khí Và Xây Dựng Bình Triệu

Thực Trạng Về Kế Toán Tập Hợp Chi Phí Sản Xuất Và Tính Giá Thành Sản Phẩm Xây Lắp Tại Công Ty Cổ Phần Cơ Khí Và Xây Dựng Bình Triệu -

Sơ Đồ Quy Trình Sản Xuất Trong Công Ty Cổ Phần Cơ Khí Và Xây Dựng Bình Triệu

Sơ Đồ Quy Trình Sản Xuất Trong Công Ty Cổ Phần Cơ Khí Và Xây Dựng Bình Triệu -

Nội Dung Và Trình Tự Hạch Toán Chi Phí Sản Xuất

Nội Dung Và Trình Tự Hạch Toán Chi Phí Sản Xuất -

Sơ Đồ Quy Trình Hạch Toán Chi Phí Dụng Cụ Sản Xuất

Sơ Đồ Quy Trình Hạch Toán Chi Phí Dụng Cụ Sản Xuất -

Kế toán tập hợp chi phí sản xuất và tính giá thành sản phẩm xây lắp tại Công ty Cổ phần Cơ khí và Xây dựng Bình Triệu - 11

Kế toán tập hợp chi phí sản xuất và tính giá thành sản phẩm xây lắp tại Công ty Cổ phần Cơ khí và Xây dựng Bình Triệu - 11 -

Kế toán tập hợp chi phí sản xuất và tính giá thành sản phẩm xây lắp tại Công ty Cổ phần Cơ khí và Xây dựng Bình Triệu - 12

Kế toán tập hợp chi phí sản xuất và tính giá thành sản phẩm xây lắp tại Công ty Cổ phần Cơ khí và Xây dựng Bình Triệu - 12

Xem toàn bộ 107 trang tài liệu này.

Chi phí nhân công trực tiếp tại Công ty bao gồm: các khoản chi phí tiền lương chính, lương phụ, trợ cấp lương của CNTT tham gia xây lắp công trình. Khoản mục chi phí này không bao gồm các khoản trích theo lương như: BHXH, BHYT, KPCĐ…của công nhân.

Hiện nay, Công ty có số công nhân trong biên chế chiếm tỉ trọng không lớn nhưng là lực lượng nòng cốt, chủ yếu thực hiện các công việc đòi hỏi kỹ thuật cao, còn lại đa số là lao động hợp đồng, Công ty thực hiện khoán tiền công theo từng phần. Chủ nhiệm công trình là người chịu trách nhiệm chính trong công việc giao khoán cho công nhân. Chủ nhiệm công trình và cán bộ kỹ thuật công trình căn cứ vào tiến độ thi công, khối lượng công việc để tiến hành hợp đồng thuê công nhân, khoán công việc cho từng phân xưởng SX.

2.2.2.2.2 Tài khoản sử dụng

- TK 334: Phải trả công nhân viên.

- TK 622: Chi phí nhân công trực tiếp.

Để thuận tiện cho việc theo dõi và quản lý chi phí nhân công chặt chẽ của từng công trình, TK 622 được công ty mở chi tiết cho từng công trình- hạng mục công trình. Chẳng hạn như:

TK 622- CT-Cthanh-Beumer

TK 622- CT-Cthanh-Loseche5

TK 622- CT-Dangote-01/11…

TK 334 được ghi rõ ra cho từng bộ phận như:

334A- Phải trả CBCNV Văn phòng.

334B- Phải trả CN khối phân xưởng.

334C- Trích từ quỹ lương.

2.2.2.2.3 Chứng từ sử dụng

Bảng lương.

Bảng chấm công.

Bảng thanh toán tiền lương.

Hợp đồng giao khoán.

2.2.2.2.4 Sổ sách

Sổ chi tiết TK 622.

Sổ cái TK 622.

Sổ chi tiết TK 334.

Sổ cái TK 334.

2.2.2.2.5 Hình thức trả lương

Hình thức trả lương:

Công ty áp dụng hai hình thức trả lương: lương thời gian và lương sản phẩm.

- Lương thời gian được áp dụng cho các bộ phận quản lý chỉ đạo sản xuất thi công xây dựng công trình.

- Lương sản phẩm được áp dụng cho các bộ phận trực tiếp thi công xây dựng công trình theo từng khối lượng công việc hoàn thành.

Chi phí NCTT của Công ty bao gồm:

- Tiền lương công nhân các đội SX của công trình (công nhân trong danh sách).

- Tiền lương công nhân thuê ngoài.

Do tính chất thời gian hoàn thành công trình kéo dài, trải qua nhiều giai đoạn, nên việc quản lý chi phí nhân công trực tiếp cần phải chặt chẽ, đòi hỏi phải trung thực, khách quan, công bằng cho từng người. Vì vậy, để khuyến khích công nhân hoàn thành công việc nhanh, Công ty thực hiện lương khoán cho từng phân xưởng SX thi công công việc nhất định.

Lương khoán:

Lương khoán là hình thức trả lương cho người lao động theo khối lượng và chất lượng công việc hoàn thành. Lương khoán được Công ty tính cho từng công trình. Công ty tính toán chi phí công nhân trực tiếp để hoàn thành khối lượng công việc được giao trong một khoảng thời gian nhất định, sẽ ký hợp đồng giao khoán một khoảng tiền nhất định cho từng tổ thực hiện công việc cụ thể.

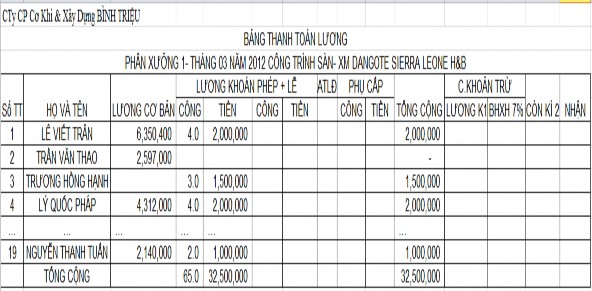

Ví dụ: Tính lương khoán cho Tổ Sàn xi măng_ PXN1-CT Dangote 01/11 tháng 03 năm 2012.

- Sàn xi măng-CT Dangote 01/11: 27.000.000 (đồng).

- Lọc bụi xi măng-CT Dangote 01/11: 5.000.000 (đồng).

- Phục hồi linh tinh-CT Dangote 01/11: 500.000 (đồng). Tổng lương khoán Tổ Sàn-CT Dangote 01/11: 32.500.000 (đồng)

2.2.2.2.6 Quy trình theo dõi và hạch toán chi phí nhân công trực tiếp

Quy trình theo dõi:

Hàng ngày, Quản đốc quản lý đội thi công phải tiến hành chấm công công nhân, buổi sáng chấm công vào ca lúc 7 giờ 30 phút và kết thúc ca làm việc lúc 11 giờ, buổi chiều chấm công vào ca lúc 13 giờ và kết thúc ca làm việc lúc 17 giờ. Để quan sát, theo dõi quá trình làm việc của công nhân được diễn ra đúng giờ và làm việc nghiêm túc.

Quản đốc quản lý đội phải chấm công đúng và đầy đủ cho các công nhân thuộc đội mình quản lý trên Phiếu kiểm diện. Công nhân phải kiểm tra trước khi ký tên vào Phiếu kiểm diện.

Việc trả lương cho công nhân trực tiếp sản xuất được công ty thanh toán vào cuối tháng dựa trên khối lượng công việc hoàn thành.

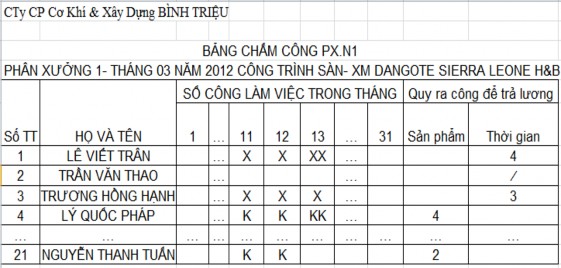

Dựa trên bảng chấm công (Mẫu số 2.5) do Quản đốc quản lý đội thi công chấm, nhận được sự ký duyệt của Giám đốc điều hành SX và phòng HCNS, biết được số ngày làm việc của từng công nhân. Và dựa trên hợp đồng ký ban đầu với người lao động mà quy ra số công để trả lương theo thời gian và theo sản phẩm.

Mẫu số 2.5: Bảng chấm công PXN1- CT-Dangote 01/11

(Xem chi tiết ở phụ lục)

Tuy nhiên, là hình thức lương khoán nên khi trả lương Công ty dựa trên số lương của tổ được khoán để tính lương cho cả hai đối tượng trả lương theo thời gian và theo sản phẩm. Công thức tính lương cho từng công nhân khoán:

Ví dụ: Ngày 16/3/2012, Tổ sàn- Phân xưởng N1 có số lương được khoán là

32.500.000 (đồng). Tổng số công thực hiện được là 65 công.

+ Công nhân Lê Viết Trân được chấm công 4 ngày, nên lương của công nhân này là:

Tương tự, ta sẽ tính được số tiền lương khoán phải trả cho từng công nhân tổ sàn.

Lập bảng thanh toán tiền lương (Mẫu số 2.6) gửi Giám đốc tài chính xét duyệt. Sau khi được Giám đốc tài chính ký duyệt, tổ trưởng có trách nhiệm lĩnh lương cho cả tổ và ký xác nhận số tiền đã nhận, giao trực tiếp cho từng công nhân. Lương mà công nhân được nhận là lương khoán.

Mẫu số 2.6: Bảng thanh toán lương PXN1 – CT-Dangote 01/11

(Xem chi tiết ở phụ lục)

Hạch toán chi phí nhân công trực tiếp:

Sau khi bảng thanh toán lương được Giám đốc thông qua và ra quyết định chi trả lương thì kế toán tiến hành chi trả lương và hạch toán vào chi phí nhân công trực tiếp như sau:

+ Ngày 31/03: Phân bổ chứng từ lương phải trả cho CNTT tháng 03 năm 2012 theo HĐK 036/24/02/12 – CT Dangote 01/11, kế toán nhập vào máy tính:

Nợ TK 622- CT-Dangote-01/11: 32.500.000

Có TK 334B: 32.500.000

+ Ngày 31/03: Phân bổ chứng từ lương cho CNTT tháng 02 năm 2012 thuê ngoài theo HĐK 007/16/01/12 HM Troughed Belt – CT Dangote 01/11, kế toán ghi:

Nợ TK 622- CT-Dangote-01/11: 5.940.000

Có TK 334B: 5.940.000

+ Ngày 31/03: Phân bổ chứng từ lương cho CNTT tháng 03 năm 2012 thuê ngoài theo HĐK 007/16/01/12 HM Troughed Belt – CT Dangote 01/11, kế toán ghi:

Nợ TK 622- CT-Dangote-01/11: 14.000.000

Có TK 334B: 14.000.000

… … …

Cuối mỗi quý, kế toán sẽ tổng hợp lại toàn bộ chi phí NCTT phát sinh trong quý của từng công trình cụ thể và kết xuất ra sổ chi tiết TK 622 (Mẫu số 2.7).

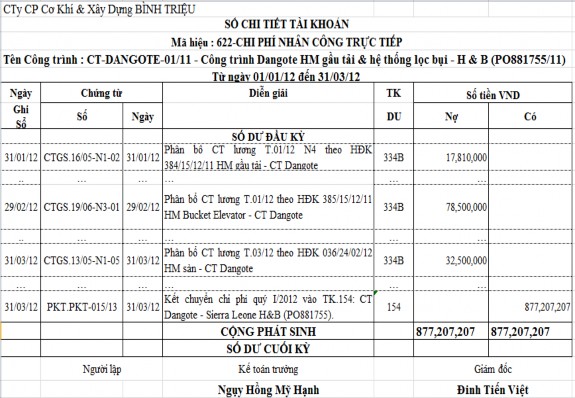

Mẫu số 2.7: Sổ chi tiết tài khoản 622 – CT-Dangote 01/11

(Xem chi tiết ở phụ lục)

Cuối quý, kế toán kết chuyển chi phí NCTT của Công trình Dangote 01/11 vào TK 154, ghi:

Nợ TK 154- CT-Dangote-01/11: 877.207.207

Có TK 622- CT-Dangote-01/11: 877.207.207

2.2.2.3 Hạch toán chi phí sản xuất chung

2.2.2.3.1 Đặc điểm chung

Chi phí SX chung là một trong 3 khoản mục chi phí chính tạo nên chi phí SX xây lắp, khoản chi phí này góp phần hoàn thiện cho công tác tổng hợp chi phí nhằm tính giá thành sản phẩm xây lắp.

Để thuận tiện cho việc phân tích từng yếu tố chi phí SX chung, Công ty đã mở các TK cấp 2 cho TK 627 như sau:

- TK 6271: Chi phí nhân viên phân xưởng.

- TK 6272: Chi phí vật liệu.

- TK 6273: Chi phí dụng cụ sản xuất.

- TK 6274: Chi phí khấu hao TSCĐ.

- TK 6277: Chi phí dịch vụ mua ngoài.

- TK 6278: Chi phí bằng tiền khác.

Để thuận tiện cho việc theo dõi chi phí sản xuất chung phát sinh trong kỳ kế toán, từng yếu tố chi phí cấu thành nên chi phí sản xuất chung được công ty mở chi tiết cho từng công trình- hạng mục công trình. Chẳng hạn như:

TK 6271- CT-Dangote-01/11

TK 6272- CT-Dangote-01/11

TK 6273- CT-Dangote-01/11

TK 6274- CT-Dangote-01/11

TK 6277- CT-Dangote-01/11

TK 6278- CT-Dangote-01/11

Nếu chi phí sản xuất chung phát sinh liên quan đến nhiều công trình không mở chi tiết cho từng công trình được thì hạch toán trên tài khoản cấp 2 của TK 627. Sau đó, cuối kỳ tiến hành phân bổ chi phí sản xuất chung theo tiêu thức thích hơp.

2.2.2.3.2 Phương pháp phân bổ chi phí sản xuất chung

Các chi phí sản xuất chung mà liên quan đến nhiều công trình- hạng mục công trình thì kế toán sẽ tập hợp và cuối kỳ sẽ tiến hành phân bổ chi phí cho từng công trình-hạng mục công trình liên quan.

Phương pháp phân bổ chi phí sản xuất chung mà công ty áp dụng là phương pháp phân bổ theo tỷ lệ giữa chi phí sản xuất chung so với chi phí sản xuất riêng của từng công trình cụ thể là:

Mức CP SXC cần PB cho từng đối

tượng

Tổng CP SXC cần phân bổ

=

Tổng CP sản xuất chung riêng của

tất cả các đối tượng

CP SX chung x riêng của từng

đối tượng

2.2.2.3.3 Đặc điểm, chứng từ và sổ sách sử dụng, quy trình hạch toán các yếu tố của chi phí sản xuất chung

Chi phí nhân viên phân xưởng:

+ Đặc điểm:

Chi phí này bao gồm lương chính, lương phụ, các khoản phụ cấp lương, các khoản trích như: BHXH (17%), BHYT (3%), BHTN (1%), KPCĐ (2%). Các

khoản trích được tính trên mức lương căn bản và được tính vào giá thành.

Tiền lương nhân viên phân xưởng được tính theo hình thức lương khoán, dựa trên hợp đồng khoán giữa công ty giao cho các đội sản xuất trong phân xưởng.

Các khoản trích BHXH, BHYT, BHTN được trích theo tỷ lệ trên mức lương cơ bản và được tính vào giá thành.

Tại Công ty, hình thức xây lắp công trình là khoán công việc cho từng tổ, từng nhóm theo từng giai đoạn công việc nhất định, mỗi nhân viên có thể phân công thực hiện nhiều công trình ở các giai đoạn khác nhau cho nên chi phí nhân viên phân xưởng là chi phí khi đã được phân bổ cho nhân viên phân xưởng hoàn thành công việc theo một khoảng thời gian nhất định. Vì vậy, sau đó Công ty phải phân bổ khoản chi phí nhân viên phân xưởng chung này cho từng công trình, hạng mục công trình.

Kế toán sử dụng TK 6271 để tập hợp chi phí nhân viên phân xưởng.

+ Chứng từ và sổ sách sừ dụng:

Bảng chấm công.

Bảng thanh toán lương.

Phiếu kế toán tổng hợp.

Sổ chi tiết TK 6271.

Sổ cái TK 627.

+ Quy trình hạch toán:

Sơ đồ 2.5: Sơ đồ hạch toán chi phí nhân viên phân xưởng

Bảng chấm công

Bảng thanh toán lương

Phiếu kế toán

tổng hợp

Sổ chi tiết TK 6271

Sổ cái TK 627

Chi phí vật liệu:

+ Đặc điềm:

Chi phí vật liệu ở công ty bao gồm các vật liệu như: bình ắc quy, bạc đạn, diềm, dây kẽm, đồng…

Đa phần chi phí vật liệu của công ty được chuyển thẳng ra công trình theo phương pháp nhập xuất thẳng. Khi vật liệu về đến công ty, kế toán nhận được hóa đơn thì tiến hành thực hiện lập đồng thời phiếu nhập kho và phiếu xuất kho.

Phương pháp tính giá vật liệu xuất kho dùng cho công trình được công ty tính theo phương pháp bình quân gia quyền.

Tương tự như chi phí NVPX, chi phí vật liệu xuất dùng chung cho tất cả công trình của công ty, đến cuối kỳ kế toán tiến hành phân bổ và xác định các chi phí vật liệu liên quan đến cùng một công trình.

Kế toán sử dụng TK 6272 để tập hợp chi phí vật liệu.

+ Chứng từ và sổ sách sử dụng như:

Phiếu tạm ứng.

Phiếu chi.