Biên bản nghiệm thu NVL.

Hóa đơn mua hàng.

Phiếu nhập kho.

Phiếu xuất kho.

Phiếu hoàn ứng.

Phiếu kế toán tổng hợp.

Sổ chi tiết TK 6272.

Sổ cái TK 627.

+ Quy trình hạch toán:

Sơ đồ 2.6: Sơ đồ quy trình hạch toán chi phí vật liệu

Phiếu tạm ứng

Phiếu chi

Biên bản nghiệm thu

Sổ chi tiết TK

6272

Sổ cái

TK 627

Hóa đơn mua hàng

Phiếu kế toán

tổng hợp

Phiếu nhập kho

Phiếu xuất kho

Chi phí dụng cụ sản xuất:

+ Đặc điểm:

Khoản chi phí này chỉ áp dụng cho các công cụ dụng cụ có giá trị nhỏ- chưa đủ điều kiện để tính vào giá trị TSCĐ bao gồm các chi phí như: trang bị, bảo hộ lao động cho công nhân,…

Kế toán sử dụng TK 6273 để tập hợp chi phí dụng cụ sản xuất.

Thường thấy tại Công ty là xuất các công cụ dụng cụ lao động có giá trị nhỏ như: nón bảo hộ, giầy da, giầy vải…sử dụng một lần nên kế toán định khoản là: Nợ TK 6273- Chi phí dụng cụ sản xuất

Có TK 1531K- Công cụ, dụng cụ

Phương pháp tính giá dụng cụ xuất kho dùng cho công trình được công ty tính theo phương pháp bình quân gia quyền.

Việc xuất dùng này không phân biệt riêng cho từng công trình nên việc tính chi phí dụng cụ sản xuất cho từng công trình phải tiến hành phân bổ vào cuối kỳ kế toán.

+ Chứng từ và sổ sách sử dụng như:

Phiếu xuất kho.

Phiếu kế toán tổng hợp.

Sổ chi tiết TK 6273.

Sổ cái TK 627.

+ Quy trình hạch toán:

Sơ đồ 2.7: Sơ đồ quy trình hạch toán chi phí dụng cụ sản xuất

Sổ chi tiết

TK 6273

Sổ cái

TK 627

Phiếu xuất kho

Phiếu kế toán

tổng hợp

Chi phí khấu hao TSCĐ:

+ Đặc điểm:

TSCĐ của công ty bao gồm: máy hàn, tời điện 2 tấn, hệ thống điện, tủ điện bù, bộ cảm biến máy cắt, sàn đạo, máy dập, máy cắt, máy nén khí, tủ điện bù, xe Huyndai, xe Toyota innova…

TSCĐ của công ty được chia thành 4 nhóm sau:

Nhà cửa, vật kiến trúc: nhà làm việc, nhà xưởng, kho phụ tùng…

Máy móc thiết bị: máy hàn, máy cắt, máy nén khí…

Phương tiện vận tải: xe Huyndai, xe Toyota innova…

Thiết bị quản lý: máy vi tính.

Kế toán sử dụng TK 6274 để tập hợp chi phí khấu hao TSCĐ.

Chi phí khấu hao TSCĐ của công ty bao gồm chi phí khấu hao TSCĐ hữu hình thuộc quyền quản lý của công ty, chi phí khấu hao tập hợp chung cho tất cả các công trình- hạng mục công trình của công ty. Cuối kỳ, kế toán tiến hành phân bổ chi phí khấu hao TSCĐ cho từng công trình.

Tại Công ty, để thuận lợi cho việc hạch toán TK 214- Hao mòn TSCĐ được mở chi tiết ra 4 TK cấp 2, cho 4 nhóm TSCĐ của Công ty:

- TK 21412- Nhà cửa, vật kiến trúc.

- TK 21413- Máy móc thiết bị.

- TK 21414- Phương tiện vận tải.

- TK 21415- Thiết bị quản lý.

Phương pháp khấu hao TSCĐ theo đường thẳng. Thời gian trích khấu hao là theo quý:

Mức khấu hao = bình quân năm của

TSCĐ

Nguyên giá TSCĐ Thời gian sử dụng

Mức khấu hao bình quân quý của TSCĐ

Mức khấu hao bình quân năm

= 4

+ Chứng từ và sổ sách sử dụng:

Bảng kê trích khấu hao.

Sổ chi tiết TK 6274.

Sổ cái TK 627.

+ Quy trình hạch toán:

Sơ đồ 2.8: Sơ đồ quy trình hạch toán chi phí khấu hao TSCĐ

Bảng kê trích

khấu hao TSCĐ

Sổ chi tiết

TK 6274

Sổ cái

TK 627

Chi phí dịch vụ mua ngoài:

+ Đặc điểm:

Chi phí này gồm nhiều loại như: chi phí tiền điện, nước phục vụ thi công công trình, chi phí vận chuyển vật liệu mua về công trình…

Khi có nghiệp vụ kinh tế phát sinh ở Công ty thì sẽ có hai trường hợp xảy ra, chi phí dịch vụ mua ngoài là của từng công trình hoặc có khi chi phí dịch vụ mua ngoài là chung cho nhiều công trình, cho nên:

Đối với chi phí dịch vụ mua ngoài cho từng công trình:

Khi có phát sinh của công trình nào thì sẽ hạch toán chi phí vào công trình đó.

Đối với chi phí dịch vụ mua ngoài chung cho tất cả các công trình của công ty: Là các chi phí liên quan đến tất cả các công trình, nên cuối kỳ kế toán cần phải phân bổ lại cho từng công trình có liên quan.

Kế toán sử dụng TK 6277 để tập hợp chi phí dịch vụ mua ngoài.

+ Chứng từ và sổ sách sử dụng như:

Phiếu tạm ứng.

Phiếu chi.

Hóa đơn vận chuyển.

Phiếu hoàn ứng.

Giấy báo tiền điện, nước.

Phiếu kế toán tổng hợp.

Sổ chi tiết TK 6277, sổ cái TK 627.

+ Quy trình hạch toán:

Sơ đồ 2.9: Sơ đồ hạch toán chi phí dịch vụ mua ngoài

Phiếu tạm ứng

Phiếu chi

Sổ chi tiết

TK 6277

Sổ cái

TK 627

Hóa đơn vận chuyển

Phiếu hoàn ứng

Phiếu kế toán tổng

hợp

Giấy báo tiền điện,

nước

Chi phí bằng tiền khác:

+ Đặc điểm:

Loại chi phí này tại công ty bao gồm nhiều loại chi phí như: chi phí giao dịch, tiếp khách, photocopy…

Khi có nghiệp vụ kinh tế phát sinh liên quan đến chi phí này, thì cũng có hai trường hợp xảy ra. Là chi phí liên quan đến từng công trình hoặc là liên quan đến nhiều công trình, vì vậy:

Đối với chi phí bằng tiền khác cho từng công trình.

Khi có chi phí phát sinh cho công trình nào thì sẽ hạch toán vào chi phí của công trình đó.

Đối với chi phí bằng tiền khác chung cho tất cả các công trình của công ty:

Là các chi phí liên quan đến tất cả các công trình, nên cuối kỳ kế toán cần phải phân bổ lại chi phí cho từng công trình có liên quan.

Kế toán sử dụng TK 6278 để tập hợp chi phí bằng tiền khác.

+ Chứng từ và sổ sách sử dụng như:

Hóa đơn.

Phiếu chi tiền mặt.

Ủy nhiệm chi.

Sổ chi tiết TK 6278, sổ cái TK 627.

+ Quy trình hạch toán:

![]()

![]()

Sổ chi tiết

TK 6278

Sổ cái

TK 627

Sơ đồ 2.10: Sơ đồ quy trình hạch toán chi phí bằng tiền khác

Phiếu chi | |

Ủy nhiệm chi | |

Có thể bạn quan tâm!

-

Sơ Đồ Quy Trình Sản Xuất Trong Công Ty Cổ Phần Cơ Khí Và Xây Dựng Bình Triệu

Sơ Đồ Quy Trình Sản Xuất Trong Công Ty Cổ Phần Cơ Khí Và Xây Dựng Bình Triệu -

Nội Dung Và Trình Tự Hạch Toán Chi Phí Sản Xuất

Nội Dung Và Trình Tự Hạch Toán Chi Phí Sản Xuất -

Quy Trình Theo Dõi Và Hạch Toán Chi Phí Nhân Công Trực Tiếp

Quy Trình Theo Dõi Và Hạch Toán Chi Phí Nhân Công Trực Tiếp -

Kế toán tập hợp chi phí sản xuất và tính giá thành sản phẩm xây lắp tại Công ty Cổ phần Cơ khí và Xây dựng Bình Triệu - 11

Kế toán tập hợp chi phí sản xuất và tính giá thành sản phẩm xây lắp tại Công ty Cổ phần Cơ khí và Xây dựng Bình Triệu - 11 -

Kế toán tập hợp chi phí sản xuất và tính giá thành sản phẩm xây lắp tại Công ty Cổ phần Cơ khí và Xây dựng Bình Triệu - 12

Kế toán tập hợp chi phí sản xuất và tính giá thành sản phẩm xây lắp tại Công ty Cổ phần Cơ khí và Xây dựng Bình Triệu - 12 -

Kế toán tập hợp chi phí sản xuất và tính giá thành sản phẩm xây lắp tại Công ty Cổ phần Cơ khí và Xây dựng Bình Triệu - 13

Kế toán tập hợp chi phí sản xuất và tính giá thành sản phẩm xây lắp tại Công ty Cổ phần Cơ khí và Xây dựng Bình Triệu - 13

Xem toàn bộ 107 trang tài liệu này.

![]()

2.2.2.3.4 Số liệu minh họa

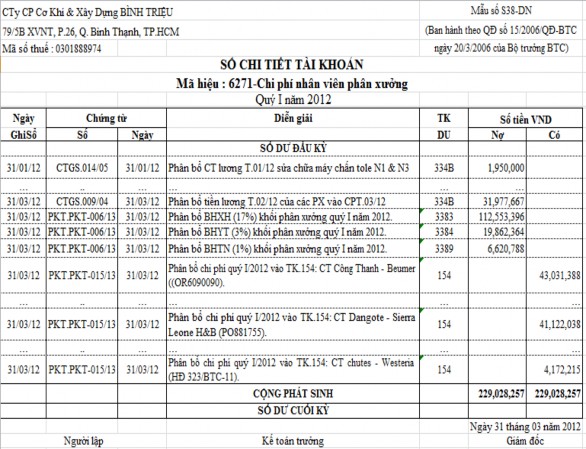

Chi phí nhân viên phân xưởng

+ Ngày 31/3: Phân bổ tiền lương tháng 02/12 của các phân xưởng vào chi phí tháng 03/12, kế toán ghi:

Nợ TK 6271: 31.977.667

Có TK 334B: 31.977.667

+ Ngày 31/3: Kế toán căn cứ vào bảng thanh toán lương và các khoản phụ cấp cho công nhân, mà lập các bút toán sau:

Phân bổ BHXH (17%) khối phân xưởng quý I năm 2012, kế toán ghi: Nợ TK 6271: 112.553.396

Có TK 3383: 112.553.396

Phân bổ BHYT (3%) khối phân xưởng quý I năm 2012, kế toán ghi: Nợ TK 6271: 19.862.364

Có TK 3384: 19.862.364

Phân bổ BHTN (1%) khối phân xưởng quý I năm 2012, kế toán ghi: Nợ TK 6271: 6.620.788

Có TK 3389: 6.620.788

Chi phí nhân viên phân xưởng là chi phí phát sinh chung cho tất cả các công trình sẽ được kế toán tập hợp và phân bổ lại cho từng công trình vào cuối quý.

Mẫu số 2.8: Sổ chi tiết tài khoản 6271 quý I năm 2012

(Xem chi tiết ở phụ lục)

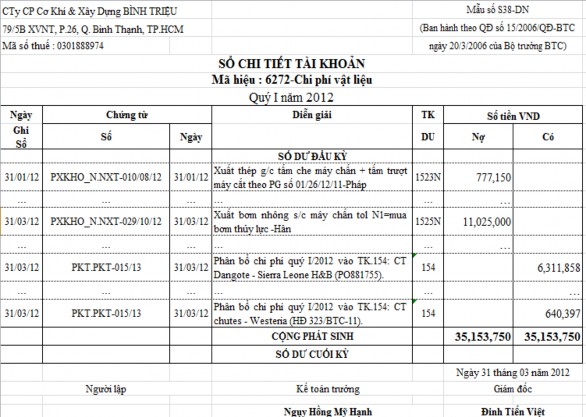

Chi phí vật liệu

+ Ngày 31/03: Căn cứ vào hóa đơn mua nguyên vật liệu (số 3578 ngày 27/3/2012) bằng tiền tạm ứng, VAT 10%, để sửa chữa máy chấn tole, bao gồm vật liệu sau:

Tên vật tư hàng hóa | Mã VTHH | Đơn vị tính | Số lượng | Đơn Giá | Thành tiền | |

1 | Nắp chụp bảo vệ | NNBV220047 | Cái | 5 | 250.000 | 1.250.000 |

2 | Nhông 9401-9924 | NNHO401924 | Cái | 2 | 135.000 | 270.000 |

3 | Nhông 4304 | NNHO430400 | Cái | 1 | 370.000 | 370.000 |

4 | Nhông 9401 | NNHO940100 | Cái | 4 | 155.000 | 620.000 |

5 | Nhông khoan d150 | NNKH150001 | Bộ | 4 | 2.000.000 | 8.000.000 |

6 | Nút d21 | NNUT000021 | Cái | 1 | 5.000 | 5.000 |

7 | Ống hơi d10mm | NOH010002 | Mét | 34 | 15.000 | 510.000 |

Tiền hàng | 11.025.000 | |||||

Tiền thuế | 1.102.500 | |||||

Tổng thanh toán | 12.127.500 | |||||

Nguyên vật liệu nhập xuất thẳng cho phân xưởng, căn cứ theo hóa đơn mua vật liệu bằng tiền tạm ứng, kế toán thực hiện đồng thời viết phiếu nhập kho và xuất kho (NXT-034/10/12):

Kế toán định khoản khi mua vật tư về vào ngày 31/3/2012: Nợ TK 1525N: 11.025.000

Nợ TK 1331: 1.102.500

Có TK 141: 12.127.500

Xuất dùng sửa chữa máy chấn tole cho phân xưởng, dựa trên phiếu xuất kho số: NXT- 034/10/12, kế toán ghi:

Nợ TK 6272: 11.025.000

Có TK 1525N: 11.025.000

… … …

Các chi phí vật liệu là chi phí chung cho tất cả các công trình sẽ được kế toán tập hợp và phân bổ lại cho từng công trình vào cuối quý.

Mẫu số 2.9: Sổ chi tiết tài khoản 6272 quý I năm 2012

(Xem chi tiết ở phụ lục)

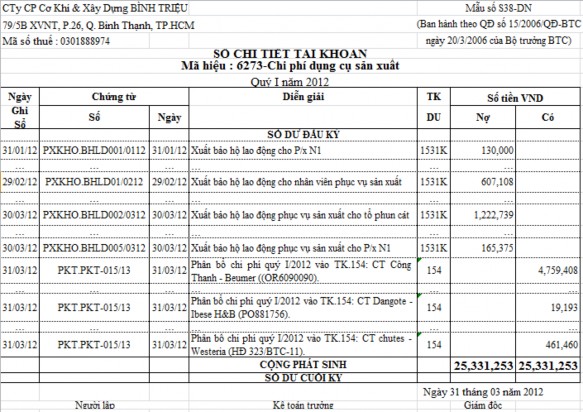

Chi phí dụng cụ sản xuất

+ Ngày 30/3: Xuất bảo hộ lao động phục vụ cho tổ phun cát, căn cứ theo phiếu xuất kho số: PXKHO.BHLD002/03/12, kế toán ghi:

Nợ TK 6273: 1.222.739

Có TK 1531K: 1.222.739

… … …

Các chi phí dụng cụ sản xuất là chi phí chung cho tất cả các công trình sẽ được kế toán tập hợp và phân bổ cho từng công trình vào cuối quý.

Mẫu số 2.10: Sổ chi tiết tài khoản 6273 quý I năm 2012

(Xem chi tiết ở phụ lục)

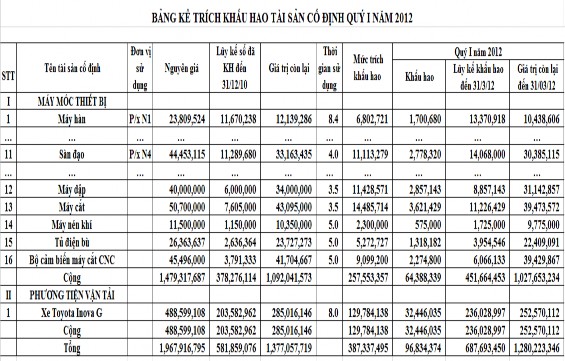

Chi phí khấu hao TSCĐ

Mẫu số 2.11: Bảng kê trích khấu hao tài sản cố định quý I năm 2012