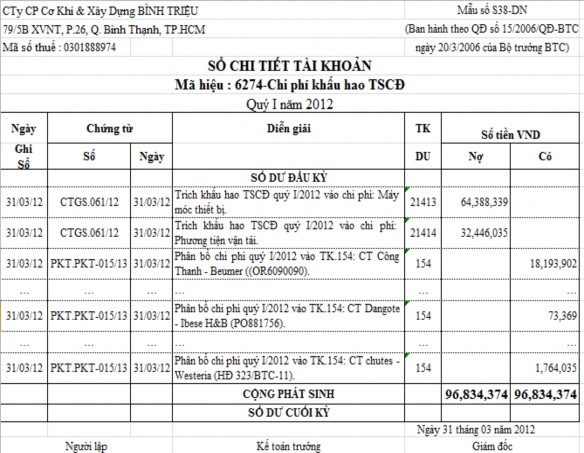

+ Ngày 31/3: Trích khấu hao TSCĐ quý I năm 2012 vào chi phí máy móc thiết bị, kế toán ghi:

Nợ TK 6274: 64.388.339

Có TK 21413: 64.388.339

+ Ngày 31/3: Trích khấu hao TSCĐ quý I năm 2012 vào chi phí phương tiện vận tải, kế toán ghi:

Nợ TK 6274: 32.446.035

Có TK 21414: 32.446.035

Chi phí khấu hao TSCĐ của công ty sẽ được tập hợp và phân bổ cho từng công trình vào cuối quý.

Mẫu số 2.12: Sổ chi tiết tài khoản 6274 quý I năm 2012

(Xem chi tiết ở phụ lục)

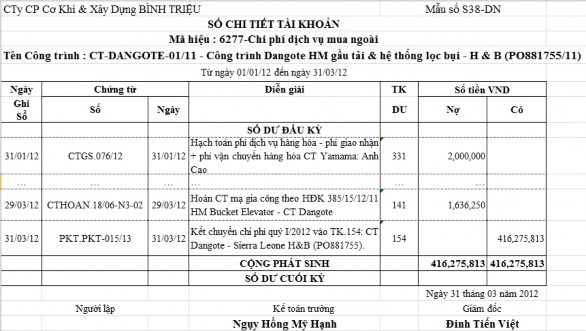

Chi phí dịch vụ mua ngoài

Đối với chi phí phát sinh riêng cho từng công trình (ví dụ cho CT- Dangote 01/11).

+ Ngày 16/03: Cung cấp cáp điện CT-Dangote theo hợp đồng HD 399/BTC, chưa thanh toán cho nhà cung cấp, kế toán ghi:

Nợ TK 6277-CT-Dangote 01/11: 410.510.835

Có TK 331: 410.510.835

+ Ngày 29/03: Hoàn chứng từ mạ gia công theo HĐK 385/15/12/11 HM Bucket Elevator– CT-Dangote, kế toán ghi:

Nợ TK 6277-CT-Dangote 01/11: 1.636.250

Có TK 141: 1.636.250

… … …

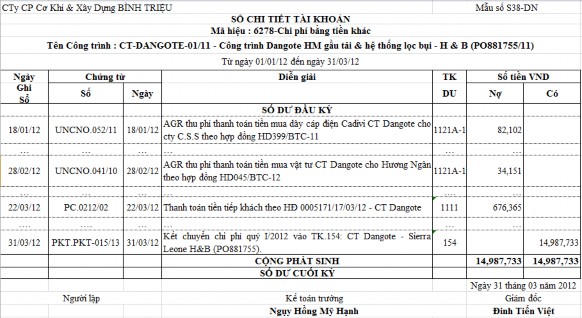

Mẫu số 2.13: Sổ chi tiết tài khoản 6277- CT-Dangote 01/11- Quý I năm 2012

(Xem chi tiết ở phụ lục)

+ Cuối quý, kế toán sẽ kết chuyển toàn bộ chi phí dịch vụ mua ngoài liên quan đến CT-Dangote 01/11 vào TK 154- Chi phí sản xuất dở dang:

Nợ TK 154-CT-Dangote 01/11: 416.275.813

Có TK 6277-CT-Dangote01/11: 416.275.813

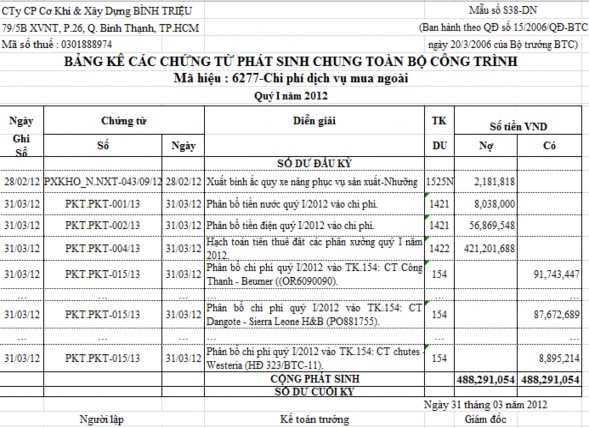

Đối với chi phí dịch vụ mua ngoài chung cho tất cả các công trình của công ty.

+ Ngày 31/3: Phân bổ tiền nước quý I năm 2012, kế toán ghi: Nợ TK 6277: 8.038.000

Có TK 1421: 8.038.000

+ Ngày 31/3: Phân bổ tiền điện quý I năm 2012, kế toán ghi: Nợ TK 6277: 56.869.548

Có TK 1421: 56.869.548

+ Ngày 31/3: Hạch toán tiền thuê đất các phân xưởng quý I năm 2012, kế toán ghi:

Nợ TK 6277: 421.201.688

Có TK 1422: 421.201.688

… … …

Các chi phí dịch vụ mua ngoài chung này sẽ được tập hợp và phân bổ cho từng công trình vào cuối quý.

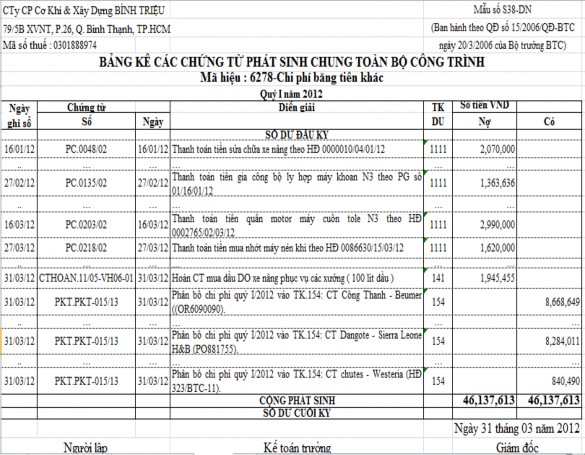

Mẫu 2.14: Bảng kê các chứng từ chi phí dịch vụ mua ngoài phát sinh chung cho tất cả các công trình của công ty trong quý I năm 2012

(Xem chi tiết ở phụ lục)

Chi phí bằng tiền khác

Đối với chi phí bằng tiền khác phát sinh riêng cho từng công trình (ví dụ cho CT-Dangote 01/11).

+ Ngày 7/03: Thanh toán tiền photo tài liệu – CT Dangote theo phiếu chi số: PC.0167/04, kế toán ghi:

Nợ TK 6278-CT-Dangote 01/11: 100.000

Có TK 1111: 100.000

+ Ngày 14/03: Ngân hàng AGR thu phí thanh toán tiền mua vật tư CT- Dangote cho Hương Ngân theo hợp đồn HD052/BTC-12, theo ủy nhiệm chi số: UNCNO.034/11, kế toán ghi:

Nợ TK 6278-CT-Dangote 01/11: 57.749

Có TK 1121A-1: 57.749

+ Ngày 22/03: Thanh toán tiền tiếp khách theo HĐ0005171/17/03/12- CT-Dangote, theo phiếu chi số: PC.0212/02, kế toán ghi:

Nợ TK 6278-CT-Dangote 01/11: 676.365

Có TK 1111: 676.365

… … …

Mẫu số 2.15: Sổ chi tiết tài khoản 6278- CT-Dangote01/11- Quý I năm 2012

(Xem chi tiết ở phụ lục)

+ Cuối quý, kế toán sẽ kết chuyển toàn bộ chi phí bằng tiền khác liên quan đến CT-Dangote 01/11 vào TK 154- Chi phí sản xuất dở dang:

Nợ TK 154-CT-Dangote 01/11: 14.987.733

Có TK 6278-CT-Dangote 01/11: 14.987.733

Đối với chi phí bằng tiền khác phát sinh chung cho tất cả các công trình của công ty.

+ Ngày 16/3: Thanh toán tiền quấn motor máy cuốn tole N3 theo HD90002765/02/03/12, theo phiếu chi số: PC.0203/02, kế toán ghi:

Nợ TK 6278: 2.990.000

Có TK 1111: 2.990.000

+ Ngày 27/3: Thanh toán tiền mua nhớt máy nén khí, theo phiếu chi số: PC.0218/02, theo HĐ0086630/15/03/12, kế toán ghi:

Nợ TK 6278: 1.620.000

Có TK 1111: 1.620.000

+ Ngày 31/3: Hoàn chứng từ dầu DO xe nâng phục vụ các xưởng (100 lít dầu) theo chứng từ hoàn số: CTHOAN.11/05-VH06-01, kế toán ghi:

Nợ TK 6278: 1.945.455

Có TK 141: 1.945.455

… … …

Các chi phí bằng tiền khác chung sẽ được tập hợp và phân bổ cho từng công trình vào cuối quý.

Mẫu 2.16: Bảng kê các chứng từ chi phí bằng tiền khác phát sinh chung cho tất cả các công trình của công ty trong quý I năm 2012

(Xem chi tiết ở phụ lục)

Tập hợp chi phí SX chung

Các chi phí sản xuất chung phát sinh trong kỳ, cuối kỳ sẽ được tập hợp lại như sau:

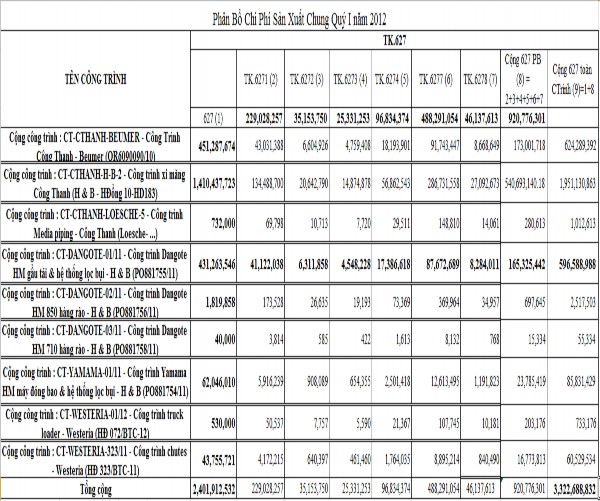

Tổng chi phí SX chung phát sinh riêng của từng công trình:

- CT- Dangote 01/11 bao gồm:

+ TK 6277- CT- Dangote 01/11 (Mẫu số 2.13): 416.275.813 đ

+ TK 6278 -CT- Dangote 01/11 (Mẫu số 2.15): 14.987.733 đ

+ Tổng chi phí SX chung- CT- Dangote 01/11: 431.263.546 đ

- CT-Dangote 02/11: 1.819.858 đ

- CT-Dangote 03/11: 40.000 đ

- CT-Cthanh-Beumer: 451.287.674 đ

- CT-Cthanh-H&B2: 1.410.437.723 đ

- CT-Cthanh Loseche5: 732.000 đ

- CT-Yamaha 01/11: 62.064.010 đ

- CT- Westeria 01/12: 530.000 đ

- CT- Westeria 323/11: 43.755.721 đ Tổng chi phí SX chung riêng của toàn công ty: 2.401.912.532 đ

Tổng chi phí SX chung phát sinh chung của tất cả các công trình công ty:

+ TK 6271-Chi phí nhân viên phân xưởng (Mẫu số 2.8): 229.028.557đ

+ TK 6272-Chi phí vật liệu (Mẫu số 2.9): 35.153.750đ

+ TK 6273-Chi phí dụng cụ sản xuất (Mẫu số 2.10): 25.331.253 đ

+ TK 6274-Chi phí khấu hao TSCĐ (Mẫu số 2.12): 96.834.374 đ

+ TK 6277-Chi phí dịch vụ mua ngoài (Mẫu số 2.14): 488.291.054 đ

+ TK 6278-Chi phí bằng tiền khác (Mẫu số 2.16): 46.137.613 đ Tổng chi phí SX chung của toàn công ty: 920.776.301 đ

Phân bổ chi phí sản xuất chung

Các chi phí sản xuất chung của toàn bộ công trình của công ty, cuối quý được kế toán phân bổ theo công thức:

Mức CP SXC cần

PB cho từng đối tượng

Tổng CP SXC cần phân bổ

=

Tổng CP sản xuất chung riêng của

tất cả các đối tượng

CP SX chung x riêng của từng

đối tượng

Với tất cả các số liệu về chi phí sản xuất chung được tập hợp ta có được:

- Tổng chi phí SX chung riêng của toàn công ty: 2.401.912.532 đ

- Các chi phí sản xuất chung cho tất cả các công trình của công ty:

+ Chi phí nhân viên phân xưởng: 229.028.557 đ

+ Chi phí vật liệu: 35.153.750 đ

+ Chi phí dụng cụ sản xuất: 25.331.253 đ

+ Chi phí khấu hao TSCĐ: 96.834.374 đ

+ Chi phí dịch vụ mua ngoài: 488.291.054 đ

+ Chi phí bằng tiền khác: 46.137.613 đ

Phân bổ chi phí nhân viên phân xưởng 229.028.557đ :

+ Cho CT- Dangote 01/11 với chi phí SX chung riêng: 431.263.546 đ

CP NVPX

phân bổ cho = CT- Dangote 01/11

229.028.557

2.401.912.532

x 431.263.546 = 41.122.038 (đồng)

+ Cho CT-Dangote 02/11 với chi phí SX chung riêng: 1.819.858 đ

229.028.557 | |||||

phân bổ cho CT-Dangote 02/11 | = | 2.401.912.532 | x 1.819.858 | = | 173.528 (đồng) |

… … … |

Có thể bạn quan tâm!

-

Nội Dung Và Trình Tự Hạch Toán Chi Phí Sản Xuất

Nội Dung Và Trình Tự Hạch Toán Chi Phí Sản Xuất -

Quy Trình Theo Dõi Và Hạch Toán Chi Phí Nhân Công Trực Tiếp

Quy Trình Theo Dõi Và Hạch Toán Chi Phí Nhân Công Trực Tiếp -

Sơ Đồ Quy Trình Hạch Toán Chi Phí Dụng Cụ Sản Xuất

Sơ Đồ Quy Trình Hạch Toán Chi Phí Dụng Cụ Sản Xuất -

Kế toán tập hợp chi phí sản xuất và tính giá thành sản phẩm xây lắp tại Công ty Cổ phần Cơ khí và Xây dựng Bình Triệu - 12

Kế toán tập hợp chi phí sản xuất và tính giá thành sản phẩm xây lắp tại Công ty Cổ phần Cơ khí và Xây dựng Bình Triệu - 12 -

Kế toán tập hợp chi phí sản xuất và tính giá thành sản phẩm xây lắp tại Công ty Cổ phần Cơ khí và Xây dựng Bình Triệu - 13

Kế toán tập hợp chi phí sản xuất và tính giá thành sản phẩm xây lắp tại Công ty Cổ phần Cơ khí và Xây dựng Bình Triệu - 13

Xem toàn bộ 107 trang tài liệu này.

Phân bổ chi phí vật liệu 35.153.750 đ:

+ Cho CT- Dangote 01/11 với chi phí SX chung riêng: 431.263.546 đ

CP NVPX

phân bổ cho = CT- Dangote 01/11

35.153.750

2.401.912.532

x 431.263.546 = 6.311.858 (đồng)

+ Cho CT-Dangote 02/11 với chi phí SX chung riêng: 1.819.858 đ

CP NVPX

phân bổ cho CT-Dangote 02/11

… … …

35.153.750

=

2.401.912.532

x 1.819.858 = 26.635 (đồng)

Phân bổ chi phí dụng cụ sản xuất 25.331.253 đ:

+ Cho CT- Dangote 01/11 với chi phí SX chung riêng: 431.263.546 đ

CP NVPX

phân bổ cho = CT- Dangote 01/11

25.331.253

2.401.912.532

x 431.263.546 = 4.548.228 (đồng)

+ Cho CT-Dangote 02/11 với chi phí SX chung riêng: 1.819.858 đ

CP NVPX

phân bổ cho CT-Dangote 02/11

… … …

35.153.750

=

2.401.912.532

x 1.819.858 = 19.193 (đồng)

Phân bổ khấu hao TSCĐ 96.834.374 đ:

+ Cho CT- Dangote 01/11 với chi phí SX chung riêng: 431.263.546 đ

CP NVPX

phân bổ cho = CT- Dangote 01/11

96.834.374

2.401.912.532

x 431.263.546 = 17.386.618 (đồng)

+ Cho CT-Dangote 02/11 với chi phí SX chung riêng: 1.819.858 đ

CP NVPX

phân bổ cho CT-Dangote 02/11

… … …

96.834.374

=

2.401.912.532

x 1.819.858 = 73.369 (đồng)

Phân bổ chi phí dịch vụ mua ngoài 488.291.054 đ:

+ Cho CT- Dangote 01/11 với chi phí SX chung riêng: 431.263.546 đ

CP NVPX

phân bổ cho = CT- Dangote 01/11

431.263.546

2.401.912.532

x 431.263.546 = 87.672.689 (đồng)

+ Cho CT-Dangote 02/11 với chi phí SX chung riêng: 1.819.858 đ

CP NVPX

phân bổ cho CT-Dangote 02/11

… … …

431.263.546

=

2.401.912.532

x 1.819.858 = 369.964 (đồng)

Phân bổ chi phí bằng tiền khác 46.137.613 đ:

+ Cho CT- Dangote 01/11 với chi phí SX chung riêng: 431.263.546 đ

CP NVPX

phân bổ cho = CT- Dangote 01/11

46.137.613

2.401.912.532

x 431.263.546 = 8.284.011 (đồng)

+ Cho CT-Dangote 02/11 với chi phí SX chung riêng: 1.819.858 đ

CP NVPX

phân bổ cho CT-Dangote 02/11

… … …

46.137.613

=

2.401.912.532

x 1.819.858 = 34.957 (đồng)

Mẫu 2.17: Phân bổ chi phí sản xuất chung công trình quý I năm 2012