CóTK 621- CT-Dangote-01/11 Có TK 622- CT-Dangote-01/11 Có TK 627- CT-Dangote-01/11

Đối với chi phí chung liên quan đến nhiều công trình thì ghi nhận chi phí chung, cuối kỳ phân bổ chi phí theo tiêu thức thích hợp vào TK 154 cho từng công trình liên quan, ví dụ như :

+ Ghi nhận chi phí:

Nợ TK 621

Nợ TK 622

Nợ TK 627

Có TK 111, 152, 141, 334…

+ Cuối kỳ, phân bổ chi phí cho từng công trình:

CT-DANGOTE-01/11 – Công trình Dangote HM gầu tải & hệ thống lọc bụi – H & B (PO881755/11). Giả sử có chi phí chung phát sinh liên quan đến 3 công trình thì phải tiến hành phân bổ chi phí chung cho 3 công trình và ghi nhận chi phí cho các công trình liên quan. Chi phí phân bổ cho công trình CT-DANGOTE-01/11 kết chuyển vào TK 154, hạch toán như sau:

Nợ TK 154- CT-Dangote-01/11 CóTK 621

Có TK 622

Có TK 627

2.2.1.3 Đặc điểm công tác đánh giá sản phẩm dở dang

Sản phẩm dở dang trong công ty xây lắp chính là các công trình- hạng mục công trình chưa hoàn thành trong kỳ tính đến thời điểm cuối kỳ tính giá thành sản phẩm xây lắp. Thường được xác định theo kỳ kế toán là quý.

Việc tính giá sản phẩm dở dang cuối kỳ trong doanh nghiệp xây lắp cũng phụ thuộc vào phương thức thanh toán khối lượng xây lắp hoàn thành giữa Công ty với chủ đầu tư.

Đối với, Công ty Cổ Phần Cơ Khí và Xây Dựng Bình Triệu thì các hợp đồng thương mại qui định thanh toán sản phẩm xây lắp khi hoàn thành toàn bộ thì giá trị sản phẩm dở dang cuối kỳ là tổng chi phí phát sinh từ lúc khởi công đến cuối kỳ kế toán mà sản phẩm chưa hoàn thành.

Giá trị SP xây lắp

dở dang CK

=

Giá trị SP xây lắp dở

dang ĐK

+

Chi phí phát sinh

trong kỳ

2.2.1.4 Đặc điểm công tác tính giá thành sản phẩm

2.2.1.4.1 Đối tượng tính giá thành

Cần phân biệt đối tượng tính giá thành với đối tượng hạch toán chi phí. Tuy nhiên, tại Công ty thì đối tượng tập hợp chi phí cũng chính là đối tượng tính giá thành đó là các công trình- hạng mục công trình.

Đối tượng tính giá thành của công ty có thể là toàn bộ công trình đối với những công trình nhỏ mà thời gian dưới một năm, có thể là hạng mục công trình lớn thời gian thi công dài do bên chủ đầu tư và nhận thầu ký kết hợp đồng thanh toán.

2.2.1.4.2 Kỳ tính giá thành

Kỳ tính giá thành chính là thời điểm công trình- hạng mục công trình hoàn thành và bàn giao đưa vào sử dụng.

Trong bài khóa luận này em xin chọn tính giá thành công trình DANGOTE- 01/11- Công trình Dangote HM gầu tải & hệ thống lọc bụi – H & B theo hợp đồng số PO881755/11. Công trình thi công từ ngày 01/09/2011 đến 31/03/2012. Kỳ tính giá thành của công trình này là quý.

Với số liệu minh họa được lấy trong quý I năm 2012, cụ thể là số liệu của tháng 3 năm 2012 của công trình Dangote 01/11.

2.2.1.4.3 Phương pháp tính giá thành

Công ty áp dụng phương pháp tính giá thành là phương pháp trực tiếp (phương pháp giản đơn). Theo đó, giá thành sản phẩm xây lắp được tính theo công thức:

Giá thành sản phẩm xây lắp =

Chi phí SXKD dở

dang ĐK

+

Chi phí SX phát sinh

trong kỳ

-

Chi phí SXKD

dở dang CK

2.2.2 Nội dung và trình tự hạch toán chi phí sản xuất

2.2.2.1 Hạch toán chi phí nguyên vật liệu trực tiếp

2.2.2.1.1 Đặc điểm

Chi phí NVLTT bao gồm giá trị NVL chính, vật liệu phụ, nhiên liệu…cần thiết để tham gia cấu thành nên thực thể của sản phẩm xây lắp.

Trong DN xây lắp, chi phí NVLTT thường chiếm tỷ lệ khá lớn (khoảng 60- 80%) trong giá thành từng công trình, hạng mục công trình. Do vậy, việc quản lý chặt chẽ, tiết kiệm vật liệu là một yêu cầu hết sức cần thiết trong công tác quản lý, nhằm làm giảm chi phí và hạ giá thành sản phẩm. Xác định được tầm quan trọng của nó, Công ty luôn chú trọng tới việc quản lý vật liệu từ khâu mua vào, vận chuyển cho tới khi xuất dùng cho công trình.

Để tổ chức quản lý, hạch toán NVL tốt thì Công ty đã phân loại NVL như sau:

- NVL chính: Thép, lưới thép, ống bạc, ống inox…

- NVL khác: Cát, cáp cao su, dây hàn, que hàn…

- Nhiên liệu: Dầu nhờn, mỡ máy…

- Vật liệu phụ: Bạc đạn, bình ắc quy…

Mỗi loại vật liệu tại Công ty lại có mã số riêng để dễ dàng hạch toán, theo dõi, chẳng hạn:

Tên VTHH | Đơn vị tính | |

KTHH100002 | Thép H100 x 100 | Mét |

KTHH120002 | Thép H120 x 120 | Mét |

KTHH125002 | Thép H125 x 125 | Mét |

… | … | … |

Có thể bạn quan tâm!

-

Sơ Đồ Hạch Toán Tập Hợp Chi Phí Sản Xuất Trong Trường Hợp Doanh Nghiệp Xây Lắp Trực Tiếp Thi Công Toàn Bộ Công Trình Theo Phương Pháp Kê Khai

Sơ Đồ Hạch Toán Tập Hợp Chi Phí Sản Xuất Trong Trường Hợp Doanh Nghiệp Xây Lắp Trực Tiếp Thi Công Toàn Bộ Công Trình Theo Phương Pháp Kê Khai -

Thực Trạng Về Kế Toán Tập Hợp Chi Phí Sản Xuất Và Tính Giá Thành Sản Phẩm Xây Lắp Tại Công Ty Cổ Phần Cơ Khí Và Xây Dựng Bình Triệu

Thực Trạng Về Kế Toán Tập Hợp Chi Phí Sản Xuất Và Tính Giá Thành Sản Phẩm Xây Lắp Tại Công Ty Cổ Phần Cơ Khí Và Xây Dựng Bình Triệu -

Sơ Đồ Quy Trình Sản Xuất Trong Công Ty Cổ Phần Cơ Khí Và Xây Dựng Bình Triệu

Sơ Đồ Quy Trình Sản Xuất Trong Công Ty Cổ Phần Cơ Khí Và Xây Dựng Bình Triệu -

Quy Trình Theo Dõi Và Hạch Toán Chi Phí Nhân Công Trực Tiếp

Quy Trình Theo Dõi Và Hạch Toán Chi Phí Nhân Công Trực Tiếp -

Sơ Đồ Quy Trình Hạch Toán Chi Phí Dụng Cụ Sản Xuất

Sơ Đồ Quy Trình Hạch Toán Chi Phí Dụng Cụ Sản Xuất -

Kế toán tập hợp chi phí sản xuất và tính giá thành sản phẩm xây lắp tại Công ty Cổ phần Cơ khí và Xây dựng Bình Triệu - 11

Kế toán tập hợp chi phí sản xuất và tính giá thành sản phẩm xây lắp tại Công ty Cổ phần Cơ khí và Xây dựng Bình Triệu - 11

Xem toàn bộ 107 trang tài liệu này.

Các loại nguyên vật liệu của công ty được phân loại và hạch toán vào TK 152 được mở chi tiết cho từng loại nguyên vật liệu cụ thể như sau:

TK 1522N: Dầu nhờn, mỡ máy (mua ngoài_NXT.

TK 1523GCN: Hàng gia công ngoài.

TK 1523I: Vật tư chính (nhập khẩu).

TK 1523K: Vật tư chính (trong kho).

TK 1523N: Vật tư chính (mua ngoài_NXT).

TK 1524K: Vật liệu khác (trong kho).

TK 1524N: Vật liệu khác (mua ngoài_NXT)

… … …

2.2.2.1.2 Tài khoản sử dụng

Chi phí NVLTT được Công ty hạch toán trên TK 621.

Để thuận tiện cho việc theo dõi NVL, chi phí NVL của từng công trình, TK 621 được công ty mở chi tiết cho từng công trình- hạng mục công trình. Chẳng hạn như:

TK 621- CT-Cthanh-Beumer

TK 621- CT-Cthanh-Loseche5

TK 621- CT-Dangote-01/11

… … …

2.2.2.1.3 Chứng từ sử dụng

Công ty sử dụng các chứng từ sau:

Phiếu yêu cầu vật tư.

Giấy đề nghị tạm ứng.

Phiếu chi.

Biên bản nghiệm thu nguyên vật liệu.

Phiếu nhập kho.

Hóa đơn GTGT.

Phiếu hoàn ứng.

Phiếu xuất kho.

Phiếu tổng hợp hàng nhập kho.

Phiếu tổng hợp hàng xuất kho

… … …

2.2.2.1.4 Sổ sách

Sổ chi tiết TK 621.

Sổ cái TK 621.

Sổ chi tiết TK 152.

Sổ cái TK 152.

2.2.2.1.5 Phương pháp tính giá nguyên vật liệu xuất kho

Công ty sử dụng phương pháp bình quân gia quyền sau mỗi lần nhập (bình quân thời điểm). Phương pháp này cho độ chính xác cao, công việc tính toán không bị dồn vào cuối tháng gây ảnh hưởng đến công tác quyết toán nói chung. Đồng thời, việc sử dụng phần mềm kế toán trên máy tính giúp kế toán công ty không tốn nhiều thời gian để tính toán giá xuất kho cho NVL.

Sau mỗi lần nhập NVL, kế toán phải xác định lại giá trị thực của hàng tồn kho và đơn giá bình quân cho từng loại hàng tồn kho theo công thức sau:

= | Giá trị NVL tồn kho đầu kỳ | + | Giá trị NVL nhập trước lần xuất thứ a |

Số lượng NVL tồn kho đầu kỳ | + | Số lượng NVL nhập trước lần xuất thứ a |

Từ đó, tính ra được trị giá NVL xuất kho:

Giá trị thực tế NVL xuất kho = Số lượng NVL xuất kho x Đơn giá bình quân

2.2.2.1.6 Quy trình theo dõi và hạch toán chi phí nguyên vật liệu

Quy trình theo dõi:

Thông thường, khi Công ty được giao thầu công trình thì phòng kỹ thuật sẽ căn cứ trên bản vẽ thiết kế thi công của từng công trình, hạng mục công trình để tính khối lượng xây lắp và định mức dự toán xây dựng cơ bản, định mức nội bộ để yêu cầu vật tư cần thiết sử dụng. Do đó, mức độ nhập- xuất NVL là do phòng kỹ thuật tính toán và đưa lên kế hoạch. Sau khi được trình duyệt từ Ban Giám Đốc thì nhân viên vật tư có nhiệm vụ đi mua vật tư (có thể giao cho đội SX trực tiếp mua). Trước khi đi mua thì nhân viên mua vật tư phải làm giấy đề nghị tạm ứng

(Phụ lục) với đầy đủ thông tin như: Tên, bộ phân công tác, nội dung tạm ứng, số tiền…và phải có sự trình duyệt từ Ban Giám Đốc.

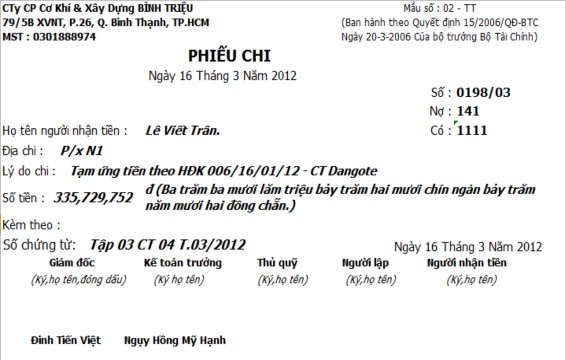

Khi đó, căn cứ vào giấy tạm ứng kế toán viết phiếu chi (Mẫu số 2.1), đến khi hoàn ứng phải có đầy đủ hóa đơn chứng từ hợp lý.

Mẫu số 2.1: Phiếu chi – Tạm ứng tiền CT-Dangote 01/11

Cách thức luân chuyển nguyên vật liệu:

NVL tại Công ty được luân chuyển theo 2 hướng: NVL được chuyển trực tiếp ra công trình- NXT hoặc NVL có thể được chuyển về kho để dự trữ.

NVL được chuyển trực tiếp ra công trình- NXT:

Đối với việc mua vật tư chuyển thẳng ra công trình để sử dụng ngay thì được quản lý bởi người phụ trách ngoài công trình. Sau khi NVL được chuyển về Công ty để bàn giao cho công trình thì NVL phải được kiểm tra chất lượng, biên bản nghiệm thu vật liệu và hóa đơn GTGT giao cho người đi thu mua vật tư.

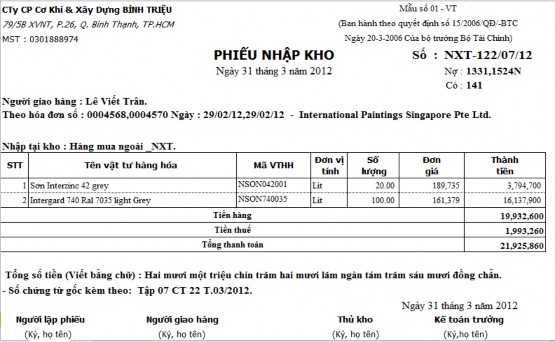

Hóa đơn GTGT (Phụ Lục) sẽ được chuyển về phòng kế toán để kế toán tiến hành nhập dữ liệu vào máy và thực hiện lập đồng thời phiếu nhập kho NVL (Mẫu số 2.2), phiếu xuất kho NVL (Mẫu số 2.3). Sau đó, thanh toán tiền cho nhà cung cấp hoặc hoàn ứng tiền mua vật tư.

NVL được chuyển về kho để dự trữ.

Đối với vật tư mua về nhập kho thì khi về đến kho, thủ kho làm thủ tục kiểm nhận chất lượng và chỉ nhập kho những vật tư đảm bảo tiêu chuẩn yêu cầu kỹ thuật. Dựa trên số hóa đơn, giấy báo nhận hàng thủ kho tiến hành lập phiếu nhập kho và ghi chép vào thẻ kho.

Khi có yêu cầu xuất kho đưa vào sử dụng thì kế toán lập phiếu xuất kho, chuyển phiếu xuất kho xuống thủ kho. Trên cơ sở phiếu xuất, thủ kho làm nhiệm vụ kiểm kê và giao vật tư, ký vào phiếu xuất và ghi rõ số thực xuất vào thẻ kho. Phiếu xuất kho được chi củ thể cho từng công trình, hạng mục công trình. Sau đó, kế toán nhập dữ liệu vào máy, máy tính sẽ tự động tính ra số thành tiền của vật tư xuất, theo phương pháp bình quân gia quyền.

Mẫu số 2.2: Phiếu nhập kho

Mẫu số 2.3: Phiếu xuất kho

Hạch toán chi phí nguyên vật liệu trực tiếp:

Số liệu được lấy của tháng 3 năm 2012, theo quá trình nghiên cứu em nhận thấy NVL của công ty được nhập chuyển thẳng ra công trình thi công- NXT.

Số liệu minh họa:

+ Ngày 31/03: Căn cứ vào hóa đơn mua nguyên vật liệu (số 1046 ngày 29/2/2012) bằng tiền tạm ứng, VAT 10%, bao gồm vật liệu sau:

Tên vật tư hàng hóa | Mã VTHH | Đơn vị tính | Số lượng | Đơn Giá | Thành tiền | |

1 | Gỗ tạp | NGTA000001 | M3 | 3 | 3.767.120 | 11.301.360 |

Tiền hàng | 11.301.360 | |||||

Tiền thuế | 1.130.136 | |||||

Tổng thanh toán | 12.431.496 | |||||

Nguyên vật liệu nhập xuất thẳng ra công trình, căn cứ theo hóa đơn mua vật liệu bằng tiền tạm ứng, kế toán thực hiện đồng thời viết phiếu nhập kho và xuất kho (NXT-083/07/12):

Kế toán định khoản khi mua vật tư về vào ngày 31/3/2012: Nợ TK 1524N: 11.301.360

Nợ TK 1331: 1.130.136

Có TK 141: 12.431.496

Xuất dùng cho công trình, dựa trên phiếu xuất kho số: NXT- 122/07/12, kế toán ghi:

Nợ TK 621- CT-Dangote-01/11: 11.301.360

Có TK 1524N: 11.301.360

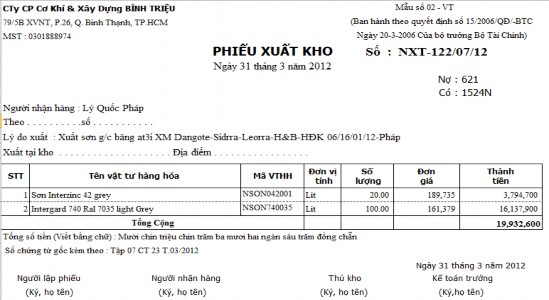

+ Ngày 31/03: Căn cứ vào hóa đơn mua nguyên vật liệu (số 4568 ngày 29/2/2012) bằng tiền tạm ứng, VAT 10%, bao gồm vật liệu sau:

Tên vật tư hàng hóa | Mã VTHH | Đơn vị tính | Số lượng | Đơn Giá | Thành tiền | |

1 | Sơn Interzinc 42 grey | NSON042001 | Lít | 20 | 189.735 | 3.794.700 |

2 | Intergard 740 Ral 7035 light Grey | NSON740035 | Lít | 100 | 161.379 | 16.137.900 |

Tiền hàng | 19.932.600 | |||||

Tiền thuế | 1.993.260 | |||||

Tổng thanh toán | 21.925.860 | |||||

Nguyên vật liệu nhập xuất thẳng ra công trình, căn cứ theo hóa đơn mua vật liệu bằng tiền tạm ứng, kế toán thực hiện đồng thời viết phiếu nhập kho và xuất kho (NXT-122/07/12):

Nợ TK 1524N: | 19.932.600 | |

Nợ TK 1331: | 1.993.260 | |

Có TK 141: | 21.925.860 | |

Xuất dùng cho công trình, dựa trên phiếu xuất kho | ||

kế toán ghi: | ||

Nợ TK 621- CT-Dangote-01/11: | 19.932.600 | |

Có TK 1524N: | 19.932.600 | |

Kế toán định khoản khi mua vật tư về vào ngày 31/3/2012:

số: NXT- 122/07/12,

+ Ngày 31/03: Căn cứ vào hóa đơn mua nguyên vật liệu (số 4612 ngày 05/03/2012) bằng tiền tạm ứng, VAT 10%, bao gồm vật liệu sau:

Tên vật tư hàng hóa | Mã VTHH | Đơn vị tính | Số lượng | Đơn Giá | Thành tiền | |

1 | Lưới thép hàn d4@50x50 (1475x1050)mm | NLTH041475 | Tấm | 164 | 218.182 | 35.781.848 |

Tiền hàng | 35.781.848 | |||||

Tiền thuế | 3.578.185 | |||||

Tổng thanh toán | 39.360.033 | |||||

Nguyên vật liệu nhập xuất thẳng ra công trình, căn cứ theo hóa đơn mua vật liệu bằng tiền tạm ứng, kế toán thực hiện đồng thời viết phiếu nhập kho và xuất kho (NXT-123/09/12):

Nợ TK 1523N: | 35.781.848 | |

Nợ TK 1331: | 3.578.185 | |

Có TK 141: | 39.360.033 | |

Xuất dùng cho công trình, dựa trên phiếu xuất kho | ||

kế toán ghi: | ||

Nợ TK 621- CT-Dangote-01/11: | 35.781.848 | |

Có TK 1523N: | 35.781.848 | |

Kế toán định khoản khi mua vật tư về vào ngày 31/3/2012:

số: NXT- 122/07/12,

… … …

Căn cứ vào các chứng từ, kế toán nhập dữ liệu vào máy. Máy tính sẽ tự động chuyển các dữ liệu vào các sổ có liên quan: Sổ chi tiết TK 621 (Mẫu số 2.4), sổ cái TK 621.