Tỷ số này cho biết có bao nhiêu phần trăm khoản cho vay trên nguồn vốn huy động ngắn hạn từ khách hàng và các TCTD khác. Tỷ số này cao thể hiện khả năng thanh khoản của ngân hàng yếu.

2.1.3. Cung và cầu thanh khoản

Ta có thể mô tả yêu cầu thanh khoản của ngân hàng theo cung cầu như sau:

2.1.3.1. Cung thanh khoản

Cung thanh khoản là các khoản vốn làm tăng khả năng chi trả của ngân hàng, và là nguồn cung cấp thanh khoản cho ngân hàng, bao gồm:

(i) Từ phía nguồn vốn:

Tiền gửi mới của khách hàng.

Vay trên thị trường tiền tệ.

(ii) Từ phía tài sản

Có thể bạn quan tâm!

-

Các yếu tố tác động đến tỷ lệ thanh khoản tại các ngân hàng thương mại tại Việt Nam - 1

Các yếu tố tác động đến tỷ lệ thanh khoản tại các ngân hàng thương mại tại Việt Nam - 1 -

Các yếu tố tác động đến tỷ lệ thanh khoản tại các ngân hàng thương mại tại Việt Nam - 2

Các yếu tố tác động đến tỷ lệ thanh khoản tại các ngân hàng thương mại tại Việt Nam - 2 -

Tổng Hợp Các Nghiên Cứu Nước Ngoài Có Liên Quan

Tổng Hợp Các Nghiên Cứu Nước Ngoài Có Liên Quan -

Khái Quát Về Hệ Thống Ngân Hàng Thương Mại Việt Nam

Khái Quát Về Hệ Thống Ngân Hàng Thương Mại Việt Nam -

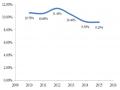

Vốn Tự Có Trung Bình Của Các Nhtm Giai Đoạn 2010-2015

Vốn Tự Có Trung Bình Của Các Nhtm Giai Đoạn 2010-2015

Xem toàn bộ 104 trang tài liệu này.

Khách hàng thanh toán nợ vay.

Bán tài sản hay các khoản đầu tư.

(iii) Doanh thu từ hoạt động dịch vụ & các khoản thu nhập bằng tiền khác

Các khoản thu nhập của ngân hàng trong quá trình thực hiện các dịch vụ cho khách hàng như thu phí bảo lãnh, phí mở LC….

2.1.3.2. Cầu thanh khoản

Cầu thanh khoản là nhu cầu vốn cho các mục đích hoạt động của ngân hàng, các khoản làm giảm quỹ ngân hàng. Thông thường, trong lĩnh vực kinh doanh của ngân hàng, những hoạt động sau đây tạo ra cầu về thanh khoản:

(i) Từ phía nguồn vốn

Nhu cầu rút tiền gửi của khách hàng.

Thanh toán các khoản nợ.

Bảng cân đối kế toán của ngân hàng thường thể hiện một tỷ lệ lớn các nguồn vốn ngắn hạn (vd: tiền gửi thanh toán & không kỳ hạn) được sử dụng để tài trợ cho các tài sản dài hạn (vd: cho vay mua nhà). Các khoản tiền gửi thanh toán và không kỳ hạn này cho phép khách hàng rút tiền hoặc yêu cầu thanh toán tại bất kỳ thời điểm nào. Do đó ngân hàng phải luôn đáp ứng được yêu cầu của khách hàng bằng

cách chuyển đổi thành tiền mặt các tài sản có giá trị tương đương tại thời điểm nhận được mệnh lệnh.

(ii) Từ phía tài sản

Người đi vay muốn rút vốn vay

Nhu cầu tài trợ theo các cam kết

Nhu cầu thanh khoản từ phía tài sản phát sinh từ nhu cầu của khách hàng trong việc thực hiện các cam kết cho vay và hạn mức tín dụng mà ngân hàng đã cung cấp

(iii) Chi phí hoạt động & thuế:

Bao gồm chi phí liên quan đến chi phí hoạt động như chi tiền lương, tiền thưởng, bảo hiểm xã hội, công tác phí, mua sắm tài sản, chi sử dụng dịch vụ của các đơn vị khác, chi trả thuế các loại.

(iv) Chi trả cổ tức:

Đây là khoản tiền mà ngân hàng phải trả cho các cổ đông

2.1.3.3. Đánh giá trạng thái thanh khoản

Trạng thái thanh khoản ròng NLP (Net liquidity position) tại thời điểm t được xác định như sau:

Trạng thái thanh khoản ròng = Tổng cung thanh khoản – Tổng cầu thanh khoản Có ba trường hợp có thể xảy ra như sau:

Thặng dư thanh khoản (Liquidity Surplus): Nếu như tại một thời điểm nào đó, tổng cung thanh khoản vượt quá tổng cầu thanh khoản (NLP>0) tình trạng thặng dư thanh khoản xuất hiện và nhà quản lí phải xem xét việc đầu tư có hiệu quả các khoản thặng dư vốn thanh khoản này cho tới khi chúng cần được sử dụng để đáp ứng yêu cầu thanh khoản trong tương lai.

Thâm hụt thanh khoản (Liquidity Deficit): Khi cầu về thanh khoản của ngân hàng vượt quá cung thanh khoản (NLP < 0), nhà quản lý phải đối phó với tình trạng thâm hụt thanh khoản. Lúc đó nhà quản lý phải quyết định xem vốn thanh khoản bổ sung sẽ được huy động ở đâu và vào lúc nào.

Cân bằng thanh khoản (NLP = 0): Khi cung thanh khoản cân bằng với cầu thanh khoản, tình trạng này được gọi là cân bằng thanh khoản. Tuy nhiên đây

là trường hợp rất hiếm xảy ra. Do đó ngân hàng phải thường xuyên đối phó với thâm hụt thanh khoản hoặc thặng dư thanh khoản.

Nhìn chung khả năng thanh khoản và khả năng sinh lời có sự đánh đổi. Ngân hàng càng tập trung nhiều vốn để sẵn sàng đáp ứng yêu cầu thanh khoản thì khả năng sinh lời dự tính của nó càng thấp (các yếu tố khác không đổi).

2.1.4. Vai trò của thanh khoản trong hoạt động ngân hàng

Tính thanh khoản có ý nghĩa đặc biệt quan trọng đối với các ngân hàng thương mại bởi vì:

Thứ nhất cần phải có thanh khoản để đảm bảo đáp ứng kịp thời tất cả các biến động hàng ngày hay theo mùa vụ, cả trong trường hợp ngân hàng không chuyển đổi kịp thời các loại tài sản ra tiền mặt hoặc không thể vay mượn để đáp ứng yêu cầu của các hợp đồng thanh toán.

Thứ hai cần phải có thanh khoản để đáp ứng yêu cầu vay mới mà không cần phải thu hồi những khoản cho vay đang trong hạn hoặc thanh lý các khoản đầu tư có kỳ hạn.

Ngoài ra thanh khoản còn ảnh hưởng đến lòng tin của người gửi tiền và người vay. Thanh khoản kém, chứ không phải là chất lượng tài sản có kém, mới là nguyên nhân trực tiếp của hầu hết các trường hợp đổ vỡ ngân hàng.

Sự thiếu hụt thanh khoản có thể dẫn đến việc ngân hàng phải vay thêm vốn hoặc bán tài sản. Khi ngân hàng phải bán tài sản trong thời gian ngắn sẽ dẫn đến chi phí cao do chuyển đổi các tài sản kém thanh khoản thành tiền mặt. Một số tài sản thậm chí phải bán với giá rất thấp. Khi ngân hàng phải vay thêm vốn trong thời gian ngắn sẽ dẫn đến chi phí sử dụng vốn này sẽ cao hơn nguồn vốn thông thường.

2.1.5. Nguyên nhân dẫn đến ngân hàng thường xuyên đối mặt với vấn đề thanh khoản

Theo tác giả Peter S.Rose (2001), áp lực thanh khoản đối với ngân hàng nảy sinh từ một số nguồn gốc sau:

Mất cân đối về kỳ hạn giữa tài sản và nguồn vốn.

Ngân hàng huy động một lượng lớn tiền gửi và dự trữ ngắn hạn từ cá nhân, doanh nghiệp và các tổ chức cho vay khác để sau đó chuyển chúng thành các khoản tín dụng dài cho những người đi vay. Do vậy, hầu hết các ngân hàng đều phải đối mặt với sự mất cân bằng giữa kỳ hạn của tài sản và kỳ hạn của các nguồn vốn. Rất hiếm khi dòng tiền từ tài sản của ngân hàng cân đối hoàn toàn với dòng tiền cần thiết để đáp ứng việc thanh toán các nguồn vốn huy động.

Tỷ trọng lớn nguồn vốn (thường là tiền gửi không kỳ hạn và các khoản vay trên thị trường tiền tệ) phải đáp ứng nhu cầu thanh toán tức thời.

Ngân hàng nắm giữ một tỷ lệ cao các nguồn vốn thanh toán tức thời, như tiền gửi thanh toán, các khoản vay trên thị trường tiền tệ. Do vậy, ngân hàng luôn sẵn sàng đáp ứng các yêu cầu tiền mặt quy mô lớn tại một số thời điểm nhất định, đặc biệt cuối tuần, đầu tháng và một số mùa trong năm.

Mức độ nhạy cảm trước các biến động của lãi suất: có thể ảnh hưởng đến lượng tiền gửi của khách hàng và tác động đến nhu cầu vay vốn của khách hàng.

Khi lãi suất tăng, người gửi tiền sẽ rút vốn để gửi vào những nơi có thu nhập cao. Nhiều người vay tiền có thể dừng lại các yêu cầu xin vay mới, tăng cường rút vốn từ hạn mức tín dụng lãi suất thấp. Như vậy, những thay đổi trong lãi suất tác động đồng thời cả nhu cầu gửi tiền và nhu cầu vay vốn và cả hai điều này đều gây ra những tác động rất lớn đến trạng thái thanh khoản của ngân hàng. Hơn nữa, những vận động trong lãi suất cũng ảnh hưởng tới giá trị thị trường của tài sản mà ngân hàng dự tính sẽ bán nhằm tăng cường khả năng thanh khoản, và tác động trực tiếp tới chi phí vay vốn trên thị trường tiền tệ.

Vai trò trung tâm của ngân hàng trong hoạt động thanh toán, lòng tin của công chúng đối với ngân hàng.

Vượt lên các vấn đề nêu trên, ngân hàng phải ưu tiên cho việc đáp ứng yêu cầu thanh khoản. Không thực hiện điều này, lòng tin của công chúng vào ngân hàng sẽ giảm sút nghiêm trọng. Chúng ta có thể tưởng tượng được sự phản ứng của công chúng nếu như các phòng thanh toán và các máy rút tiền bị đóng cửa trong một buổi

sáng bởi vì ngân hàng tạm thời thiếu tiền mặt, không thể thanh toán séc hay các lệnh rút tiền gửi. Một trong những nhiệm vụ quan trọng của cán bộ quản lý thanh khoản là giữ quan hệ chặt chẽ với những người gửi tiền lớn nhất, những người có hợp đồng hạn mức tín dụng cao nhất để xác định xem vốn được rút ra khi nào và tại thời điểm đó ngân hàng có mức vốn khả dụng hợp lí không.

2.1.6. Các phương pháp đo lường yêu cầu thanh khoản

Trong những năm gần đây, một số phương pháp đo lường yêu cầu thanh khoản đã được phát triển bao gồm: Phương pháp tiếp cận nguồn vốn và sử dụng vốn, phương pháp tiếp cận cấu trúc vốn và phương pháp tiếp cận chỉ số thanh khoản. Mỗi phương pháp nêu trên đều được xây dựng trên một số giả định và ngân hàng chỉ có thể ước lượng gần đúng được mức cầu thanh khoản thực tế tại một thời điểm nhất định. Đó chính là lý do tại sao nhà quản lý thanh khoản phải luôn sẵn sàng điều chỉnh mức dự tính về yêu cầu thanh khoản mỗi khi ngân hàng nhận được thông tin mới. Thực tế, hầu hết các ngân hàng phải đảm bảo rằng dự trữ thanh khoản của họ bao gồm phần dự trữ kế hoạch (dự trữ để đáp ứng các dự báo mới nhất về thanh khoản) và phần dự trữ bảo vệ (phần dự trữ thanh khoản bổ sung phụ thêm với phần dự trữ kế hoạch). Phần dự trữ bảo vệ có thể lớn, nhỏ tùy thuộc vào quan điểm của người quản lí đối với rủi ro – nghĩa là, người quản lí sẵn sàng chấp nhận khả năng ngân hàng rơi vào tình trạng thiếu tiền mặt là bao nhiêu.

2.1.6.1. Phương pháp tiếp cận nguồn vốn và sử dụng vốn:

Đây là phương pháp tiếp cận nguồn vốn và sử dụng vốn của ngân hàng trong khoảng thời gian kế hoạch và cố gắng dự đoán bất cứ sự thâm hụt hay thặng dư thanh khoản nào.

Phương pháp nguồn vốn và sử dụng vốn bắt đầu với hai thực tế đơn giản: ![]() Khả năng thanh khoản tăng khi tiền gửi tăng và cho vay giảm.

Khả năng thanh khoản tăng khi tiền gửi tăng và cho vay giảm.

![]() Khả năng thanh khoản giảm khi tiền gửi giảm và cho vay tăng.

Khả năng thanh khoản giảm khi tiền gửi giảm và cho vay tăng.

Bất cứ khi nảo nguồn thanh khoản và sử dụng thanh khoản không bằng nhau, ngân hàng phải đối mặt với khe hở thanh khoản (liquidity gap). Khe hở này được đo bằng độ chênh lệch giữa tổng vốn và sử dụng vốn. Khi nguồn thanh khoản (tăng

tiền gửi hoặc giảm cho vay) vượt quá sử dụng thanh khoản (giảm tiền gửi hoặc tăng cho vay), ngân hàng sẽ có một khe hở dương. Phần vốn thanh khoản thặng dư phải được đầu tư nhanh chóng vào tài sản sinh lời cho tới khi ngân hàng cần chúng để đáp ứng yêu cầu tiền mặt trong tương lai. Mặt khác, khi sử dụng thanh khoản vượt quá nguồn thanh khoản, khe hở thanh khoản âm xuất hiện hay ngân hàng phải đối mặt với thâm hụt thanh khoản. Ngân hàng phải huy động vốn từ những nguồn rẻ nhất và có thể sử dụng đúng lúc nhất để đáp ứng khe hở này.

Những bước chính yếu trong phương pháp tiếp cận nguồn vốn và sử dụng vốn bao gồm:

![]() Nhu cầu vay vốn và lượng tiền gửi cần phải được ước lượng trong giai đoạn ngân hàng ước tính trạng thái thanh khoản (giai đoạn kế hoạch)

Nhu cầu vay vốn và lượng tiền gửi cần phải được ước lượng trong giai đoạn ngân hàng ước tính trạng thái thanh khoản (giai đoạn kế hoạch)

![]() Những thay đổi dự tính trong cho vay và tiền gửi cần phải được tính toán cho giai đoạn kế hoạch.

Những thay đổi dự tính trong cho vay và tiền gửi cần phải được tính toán cho giai đoạn kế hoạch.

![]() Nhà quản lí thanh khoản phải ước tính trạng thái thanh khoản ròng của ngân hàng thâm hụt hay thặng dư, trong giai đoạn kế hoạch bằng cách so sánh mức thay đổi dự tính trong cho vay và mức thay đổi dự tính trong tiền gửi.

Nhà quản lí thanh khoản phải ước tính trạng thái thanh khoản ròng của ngân hàng thâm hụt hay thặng dư, trong giai đoạn kế hoạch bằng cách so sánh mức thay đổi dự tính trong cho vay và mức thay đổi dự tính trong tiền gửi.

Ngân hàng sử dụng nhiều kĩ thuật thống kê khác nhau cùng với sự đánh giá và kinh nghiệm của người quản lí để xây dựng những dự báo về cho vay và tiền gửi.

2.1.6.2. Phương pháp tiếp cận cấu trúc vốn

Ngược lại với phương pháp trên, phương pháp cấu trúc vốn yêu cầu ngân hàng phải phân loại vốn và tài sản theo tính chất ổn định (đặc biệt là với những thay đổi trong lãi suất).

- Bước 1: Với phương pháp này, bước đầu tiên là tiền gửi và các nguồn vốn khác nhau của ngân hàng được chia thành nhiều nhóm dựa vào khả năng vốn bị rút ra khỏi ngân hàng. Ví dụ:

o Nguồn vốn nóng – “Hot money” Liabilities (nguồn vốn thường xuyên biến động): bao gồm vốn đi vay và tiền gửi nhạy cảm với lãi suất hoặc được dự tính sẽ bị rút ra khỏi ngân hàng trong kỳ kế hoạch

o Nguồn vốn nhạy cảm – Vulnerable Funds: bao gồm các khoản tiền gửi của khách hàng trong đó một phần đáng kể (25-30%) sẽ có thể bị rút khỏi ngân hàng tại một thời điểm nào đó trong kỳ kế hoạch.

o Nguồn vốn ổn định – Stable Funds (Tiền gửi cơ bản hoặc nguồn vốn phải trả cơ bản) :khoản mục vốn mà các nhà quản lí ngân hàng tin tưởng rằng ít có khả năng bị chuyển khỏi ngân hàng (trừ một bộ phận rất nhỏ trong tổng số).

- Bước 2: Tiếp theo, nhà quản lý thanh khoản phải dành riêng một phần vốn thanh khoản tùy theo những nguyên tắc quản lý đối với mỗi nhóm vốn nêu trên gọi là dự trữ thanh khoản được xác định theo công thức:

Dự trữ thanh khoản vốn = Ʃ Tỷ lệ dự trữ thanh khoản xác định của nhóm x (nhóm vốn tiền gửi và phi tiền gửi – dự trữ bắt buộc).

Ví dụ: Nhà quản trị có thể quyết định cấu trúc như sau:

. 95% dự trữ trên nguồn vốn nóng (trừ phần dự trữ bắt buộc)

. 30% dự trữ trên nguồn vốn nhạy cảm (trừ phần dự trữ bắt buộc)

. 15% (hoặc ít hơn) dự trữ trên nguồn vốn ổn định (trừ phần dự trữ bắt buộc) Dự trữ thanh khoản (nguồn vốn) = 0,95 x (nguồn vốn nóng – dự trữ bắt buộc)

+ 0,30 x (nguồn vốn nhạy cảm - dự trữ bắt buộc) + 0,15 x (nguồn vốn ổn định – dự trữ bắt buộc).

- Bước 3: Kết hợp dự trữ thanh khoản nguồn vốn và dự trữ thanh khoản tài sản, tổng dự trữ thanh khoản sẽ bằng

Tổng dự trữ, bao gồm dự trữ thanh khoản nguồn vốn và tài sản = 0,95 x (nguồn vốn nóng – dự trữ bắt buộc) + 0,30 x (nguồn vốn nhạy cảm - dự trữ bắt buộc) + 0,15 x (nguồn vốn ổn định – dự trữ bắt buộc) + 1 x (Dư nợ cho vay dự kiến

– Dư nợ cho vay thực tế).

2.1.6.3. Phương pháp tiếp cận chỉ số thanh khoản

Một phương pháp khác đánh giá yêu cầu thanh khoản là phương pháp chỉ số thanh khoản, trong đó người ta so sánh một số chỉ số đo lường thanh khoản của

ngân hàng với các ngân hàng khác cùng quy mô và cùng khu vực hoạt động. Sau đây là một số chỉ số đươc các ngân hàng sử dụng để đánh giá tính thanh khoản.

![]() Tỷ lệ tài sản thanh khoản so với tổng tài sản

Tỷ lệ tài sản thanh khoản so với tổng tài sản

Tỷ lệ = (Tiền mặt + Tiền gửi tại NHNN + Đầu tư giấy tờ có giá)/Tổng tài sản Chỉ số này đo lường mức độ thanh toán cao nhất của một ngân hàng. Nếu chỉ

số này càng lớn thì khả năng chống đỡ với áp lực thanh khoản càng cao. Tuy nhiên tài sản có tính thanh khoản cao thì khả năng sinh lời sẽ thấp. Khi duy trì tỷ số này quá cao ngân hàng sẽ mất chi phí cơ hội khi không dùng khoản tiền này để đầu tư cho một khoản mục khác có tỷ suất sinh lợi cao hơn.

![]() Hệ số an toàn vốn tối thiểu (CAR)

Hệ số an toàn vốn tối thiểu (CAR)

Hệ số CAR = (Vốn tự có/ Tổng tài sản có rủi ro qui đổi) *100 %

Đây là phương pháp để xác định vốn tự có cần thiết cho một ngân hàng. Vốn tự có đươc tính toán trong mối liên hệ với mức độ rủi ro của các loại tài sản. Với quy mô đầu tư vào các tài sản có như nhau nhưng tùy vào mức độ rủi ro của các loại tài sản khác nhau dẫn đến vốn tự có đòi hỏi cũng khác nhau.

![]() Tỷ lệ cấp tín dụng so với nguồn vốn huy động (LDR)

Tỷ lệ cấp tín dụng so với nguồn vốn huy động (LDR)

Tỷ lệ LDR = (Tổng các khoản cho vay/Nguồn vốn huy động )*100%

Chỉ số này được đặt ra để tránh việc ngân hàng cho vay quá mức so với nguồn vố huy động nhằm đảm bảo tính chủ động trong thanh toán cho ngân hàng

![]() Tỷ lệ nguồn vốn ngắn hạn cho vay trung dài hạn (LLSS)

Tỷ lệ nguồn vốn ngắn hạn cho vay trung dài hạn (LLSS)

Tỷ lệ LLSS = [(Tổng dư nợ cho vay trung dài hạn-Tổng nguồn vốn trung dàihạn)/Tổng nguồn vốn ngắn hạn được cho vay trung dài hạn)]*100%

Tỷ lệ này cho biết mức độ tài trợ cho các khoản cho vay trung dài hạn bằng nguồn vốn ngắn hạn. Nếu tỷ lệ ngày càng lớn chứng tỏ càng nhiều nguồn vốn ngắn hạn được sử dụng để cho vay trung dài hạn. Điều này thể hiện sự mất cân đối về cơ cấu kỳ hạn huy động và cho vay của ngân hàng.

![]() Hệ số giới hạn huy động vốn.

Hệ số giới hạn huy động vốn.

Tỷ lệ = (Vốn tự có/Tổng nguồn vốn huy động) * 100%