tính toán những chỉ tiêu đánh giá phù hợp với đặc thù của từng ngân hàng. Đối với mức nợ xấu tồn đọng của những năm trước, các ngân hàng cần phải nghiên cứu phương án giải quyết, lành mạnh hóa tài chính bởi nợ xấu sẽ làm cho tình hình tài chính của các ngân hàng không lành mạnh, thanh khoản khó khăn; một số ngân hàng thương mại đứng trước nguy cơ đổ vỡ, đe dọa an toàn hệ thống và ổn định kinh tế vĩ mô. Tóm lại, các ngân hàng muốn tăng trưởng tín dụng phải đi kèm với kiểm soát rủi ro, chất lượng khoản vay.

Thứ tư, quy mô tiền gửi là một trong những yếu tố tác động và có mối quan hệ ngược chiều đến tỷ suất sinh lợi của các NHTM tại Việt Nam. Điều này có nghĩa bên cạnh việc thu hút tiền gửi tại ngân hàng thì các nhà quản lý cần phải cân nhắc đến chi phí để thu hút lượng tiền gửi trên, không nhất thiết bằng mọi giá để tăng quy mô tiền gửi.

5.2.2 Đối với các nhà hoạch định chính sách

Lạm phát sẽ là chỉ tiêu mà các nhà hoạch định chính sách kiểm soát nhằm gián tiếp giúp các ngân hàng cải thiện hiệu quả hoạt động của các ngân hàng. Kết quả nghiên cứu chỉ ra rằng tỷ lệ lạm phát là một trong những yếu tố tác động và có mối quan hệ cùng chiều đến tỷ suất sinh lợi của các NHTM tại Việt Nam. Do đó khi lạm phát càng cao càng hàm ý nền kinh tế Việt Nam đang trong quá trình hồi phục và phát triển, thì sẽ kích thích tiêu dùng cũng như đẩy mạnh các dự án gia tăng năng suất của các doanh nghiệp để phục vụ tiêu dùng của người dân. Từ đó làm gia tăng thu nhập cho các doanh nghiệp cũng như các nhân viên của các doanh nghiệp. Và kết quả là sự gia tăng thu nhập từ lãi của các ngân hàng.

5.3 Hạn chế của bài nghiên cứu và gợi ý hướng nghiên cứu

Bài nghiên cứu mặc dù đã tìm được các bằng chứng thực nghiệm đối với các ảnh hưởng của các yếu tố đến tỷ suất sinh lợi của ngân hàng, tuy nhiên bài nghiên cứu vẫn tồn tại một số hạn chế, cụ thể như sau:

Đầu tiên, bài nghiên cứu sử dụng dữ liệu thứ cấp của các ngân hàng thương mại Việt Nam công bố, do đó kết quả của nghiên cứu và độ tin cậy của đề tài phụ thuộc nhiều vào dữ liệu mà các ngân hàng công bố.

Thứ hai, phạm vi nghiên cứu đề tài chỉ tập trung nghiên cứu các biến độc lập là quy mô ngân hàng, quy mô vốn chủ sở hữu, tỷ lệ cho vay, tỷ lệ tiền gửi, tăng trưởng kinh tế và tỷ lệ lạm phát. Nhưng trên thực tế có còn có rất nhiều các yếu tố khác tác động đến tỷ suất sinh lợi của các ngân hàng.

Thứ ba, bài nghiên cứu chỉ sử dụng mô hình hồi quy Pooled OLS để hồi quy phương trình nghiên cứu mà không sử dụng thêm đến các mô hình hồi quy khác để có thể gia tăng độ tin cậy kết quả nghiên cứu.

Từ các hạn chế này, tôi cũng đưa ra một số hướng nghiên cứu tiếp cho đối với đề tài phân tích các yếu tố ảnh hưởng đến tỷ suất sinh lợi của các ngân hàng. Các bài nghiên cứu sau cần đưa thêm các biến vĩ mô cũng như các biến đặc trưng của ngân hàng: lãi suất cho vay, chi phí dự phòng rủi ro, hiệu quả quản trị tài sản, mức độ cạnh tranh, … để phân tích chi tiết hơn và tránh hiện tượng bỏ sót biến dẫn đến kết quả hồi quy chưa chính xác. Hoặc bài nghiên cứu sau có thể cố gắng phân tách ra thành hai nhóm: nhóm ngân hàng có sở hữu nhà nước và các ngân hàng khác, cũng như niêm yết và phi niêm yết để xem xét ảnh hưởng của các yếu tố đến tỷ suất sinh lợi của các ngân hàng có khác biệt ở loại hình ngân hàng hay không. Ngoài ra, các nghiên cứu sau này có thể sử dụng thêm nhiều mô hình hồi quy khác để ước lượng phương trình nghiên cứu để có thể gia tăng độ tin cậy kết quả nghiên cứu đạt được.

TÓM TẮT CHƯƠNG 5

Dựa vào kết quả nghiên cứu thực nghiệm từ mô hình hồi quy ở chương 4 và thực trạng hoạt động kinh doanh của hệ thống các NHTM tại Việt Nam trong thời gian qua, bài nghiên cứu gợi ý một số chính sách góp phần nâng cao tỷ suất sinh lợi của các NHTM tại Việt Nam.

TÀI LIỆU THAM KHẢO

TÀI LIỆU THAM KHẢO TIẾNG VIỆT

1. Báo cáo tài chính của các ngân hàng thương mại Việt Nam giai đoạn từ 2009 – 2018.

2. Báo cáo thường niên của Ngân hàng Nhà nước năm 2009, 2010, 2011, 2012, 2013, 2014, 2015, 2016, 2017.

3. Các thông tư, hướng dẫn của Ngân hàng Nhà nước về quy định về các giới hạn, tỷ lệ bảo đảm an toàn trong hoạt động của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài.

4. Hồ Thị Hồng Minh & Nguyễn Thị Cành, 2015. Đa dạng hóa thu nhập và các yếu tố tác động đến khả năng sinh lời của các ngân hàng thương mại Việt Nam. Tạp chí Công nghệ Ngân hàng, (106+ 107), 13.

5. Luật các Tổ chức tín dụng 2010.

6. Phạm Hữu Hồng Thái, 2013. Tác động của nợ xấu đến khả năng sinh lợi của ngân hàng. Nghiên cứu kinh tế, 4, 30-36.

7. Trần Việt Dũng, 2014. Xác định các nhân tố tác động tới khả năng sinh lời của các ngân hàng thương mại Việt Nam. Tạp chí Ngân hàng, 16, 2–11.

8. Vò Xuân Vinh và Trần Thị Phương Mai, 2015. Lợi nhuận và rủi ro từ đa dạng hóa thu nhập của ngân hàng thương mại Việt Nam. Tạp chí Phát triển kinh tế, 26 (8), 54–70.

TÀI LIỆU THAM KHẢO TIẾNG ANH

9. Ali Khizer, Akhtar Farhan Muhammad and Ahmed Zafar Hafiz, 2011. Bank- specific and macroeconomic indicators of profitability - Empirical Evidence from the commercial banks of Pakistan. International Journal of Business and Social Science, 2, 235-242.

10. Alper Deger and Anbar Adem., 2011. Bank Specific and Macroeconomic Determinants of Commercial Bank Profitability: Empirical Evidence fromTurkey. Business and Economics Research Journal, 2, 135-152.

11. Athanasoglou, Panayiotis P., Brissimis S.N. and Delis M.D., 2005. Bank specific, industry specific and macroeconomic determinants of bank profitability. Journal of International Financial Markets, Institutions and Money, 18(2), 121-136.

12. Berger A. N., 1995. The relationship between capital and earnings in banking. Journal of money, credit and Banking, 27(2), 432-456.

13. Bikker J. A. & Hu H., 2012. Cyclical patterns in profits, provisioning and lending of banks and procyclicality of the new Basel capital requirements. PSL Quarterly Review, 55(221).

14. Chirwa E. W., 2003. Determinants of commercial banks’ profitability in Malawi: a co-integration approach. Applied Financial Economics, 13, 565–571.

15. Demirguc - Kunt A. and H. Huizinga, 1999. Determinants of commercial bank interest margins and profitability: Some international evidence. The World Bank Economic Review, 13.

16. Goddard J., Molyneux P. and J.O.S. Wilson, 2004. Dynamics of Growth and Profitability in Banking. Journal of Money, Credit and Banking 36, 1069-1090.

17. Molyneux P. and Thorton J., 1992. Determinants of European Bank Profitability; A Note. Journal of Banking and Finance, 16, 73-78.

18. Naceur S.B. and Goaied M., 2001. The Determinants of the Tunisian Deposit Banks’ Performance. Applied Financial Economics, 11, 317-319.

19. Naceur Sammy Ben, 2003. The determinants of the Tunisian banking industry profitability: panel evidence. Universite Libre de Tunis working papers.

20. Ong Tze San & Teh Boong Heng, 2013. Factors affecting the profitability of Malaysian commercial banks. African Journal of Business Management, 7(8), 649-660.

21. Rivard R.J & Thomas C.R, 1997. The Effect Of Interstate Banking On Large Banking Holding Company Profitability And Risk. Journal of Economics and Business, 49, 61-76.

22. Sehrish Gul, Faiza Irshad, Khalid Zaman, 2011. Factors Affecting Bank Profitability in Pakistan. Romanian journal of economic forecasting, 39, 61-87.

23. Sufian F. & Chong R. R., 2008. Determinants of bank profitability in a developing economy: empirical evidence from the Philippines. Asian Academy of Management Journal of Accounting & Finance, 4(2).

24. Sufian F., 2010. The impact of the Asian financial crisis on bank efficiency: The 1997 experience of Malaysia and Thailand. Journal of International Development, 22(7), 866-889.

25. Sufian F. & Habibullah M. S., 2009. Bank specific and macroeconomic determinants of bank profitability: Empirical evidence from the China banking sector. Frontiers of Economics in China, 4(2), 274-291.

26. Syafri, 2012. Factor Affecting Bank Profitability in Indonesia. The 2012 International Conference on Business and Management, 6-7 September 2012, Phuket – Thailand.

27. Trujillo ‐ Ponce A., 2013. What determines the profitability of banks? Evidence from Spain. Accounting & Finance, 53(2), 561-586.

PHỤ LỤC

PHỤ LỤC 1: DANH SÁCH CÁC NGÂN HÀNG THƯƠNG MẠI VIỆT NAM TRONG MẪU NGHIÊN CỨU

Tên ngân hàng | Tên viết tắt | Ngày thành lập | |

1 | Ngân hàng TMCP Á Châu | ACB | 04/06/1993 |

2 | Ngân hàng TMCP An Bình | ABBank | 13/05/1993 |

3 | Ngân hàng TMCP Bản Việt | VietCapitakBank | 1992 |

4 | Ngân hàng TMCP Bưu điện Liên Việt | LienVietPostBank | 28/03/2008 |

5 | Ngân hàng TMCP Công thương Việt Nam | VietinBank | 26/03/1988 |

6 | Ngân hàng TMCP Đầu tư và Phát triển Việt Nam | BIDV | 26/04/1957 |

7 | Ngân hàng TMCP Đông Nam Á | SeABank | 1994 |

8 | Ngân hàng TMCP Hàng Hải Việt Nam | MaritimeBank | 12/07/1991 |

9 | Ngân hàng TMCP Kiên Long | KienLongBank | 27/10/1995 |

10 | Ngân hàng TMCP Kỹ thương Việt Nam | Techcombank | 27/09/1993 |

11 | Ngân hàng TMCP Nam Á | Nam A Bank | 21/10/1992 |

12 | Ngân hàng TMCP Ngoại thương Việt Nam | VietcomBank | 01/04/1963 |

13 | Ngân hàng TMCP Phát triển TP.HCM | HD Bank | 04/01/1990 |

14 | Ngân hàng TMCP Phương Đông | OCB | 10/06/1996 |

15 | Ngân hàng TMCP Quân Đội | MB Bank | 04/11/1994 |

16 | Ngân hàng TMCP Quốc Dân | NCB | 18/09/1995 |

17 | Ngân hàng TMCP Quốc tế Việt Nam | VIB | 18/09/1996 |

18 | Ngân hàng TMCP Sài Gòn | SCB | 01/01/2012 |

19 | Ngân hàng TMCP Sài Gòn Công thương | SaiGon Bank | 16/10/1987 |

Có thể bạn quan tâm!

-

Kết Quả Hồi Quy Của Các Yếu Tố Tác Động Đến Tỷ Suất Sinh Lợi Nhtm Việt Nam Được Đại Diện Bởi Roa

Kết Quả Hồi Quy Của Các Yếu Tố Tác Động Đến Tỷ Suất Sinh Lợi Nhtm Việt Nam Được Đại Diện Bởi Roa -

Kết Quả Kiểm Định Phương Sai Thay Đổi (Biến Phụ Thuộc Là Roe)

Kết Quả Kiểm Định Phương Sai Thay Đổi (Biến Phụ Thuộc Là Roe) -

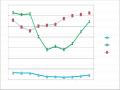

Thể Hiện Tương Quan Giữa Dư Nợ Cho Vay Của Các Ngân Hàng Được Đo Lường Bởi Tỷ Lệ Giữa Cho Vay Trên Tổng Tài Sản Với Roa Và Roe Trung Bình

Thể Hiện Tương Quan Giữa Dư Nợ Cho Vay Của Các Ngân Hàng Được Đo Lường Bởi Tỷ Lệ Giữa Cho Vay Trên Tổng Tài Sản Với Roa Và Roe Trung Bình -

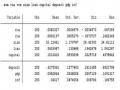

Số Liệu Của Các Ngân Hàng Thương Mại Việt Nam

Số Liệu Của Các Ngân Hàng Thương Mại Việt Nam -

Các yếu tố ảnh hưởng đến tỷ suất sinh lợi của các Ngân hàng thương mại Việt Nam - Nguyễn Trần Dũng - 11

Các yếu tố ảnh hưởng đến tỷ suất sinh lợi của các Ngân hàng thương mại Việt Nam - Nguyễn Trần Dũng - 11 -

Các yếu tố ảnh hưởng đến tỷ suất sinh lợi của các Ngân hàng thương mại Việt Nam - Nguyễn Trần Dũng - 12

Các yếu tố ảnh hưởng đến tỷ suất sinh lợi của các Ngân hàng thương mại Việt Nam - Nguyễn Trần Dũng - 12

Xem toàn bộ 96 trang tài liệu này.

Ngân hàng TMCP Sài Gòn - Hà Nội | SHB | 13/11/1993 | |

21 | Ngân hàng TMCP Sài Gòn Thương Tín | Sacombank | 21/12/1991 |

22 | Ngân hàng TMCP Việt Á | Viet A Bank | 04/07/2003 |

23 | Ngân hàng TMCP Việt Nam Thịnh Vượng | VP Bank | 12/08/1993 |

24 | Ngân hàng TMCP Xăng dầu Petrolimex | PG Bank | 13/11/1993 |

25 | Ngân hàng TMCP Xuất nhập khẩu Việt Nam | Eximbank | 24/05/1989 |