- Giải pháp để nâng cao sự hài lòng về chất lượng dịch vụ của khách hàng.

4. Phương pháp nghiên cứu:

Phương pháp nghiên khám phá được thực hiện bằng phương pháp nghiên cứu định tính thông qua khảo sát nhóm 20 mẫu .

Nghiên cứu chính thức được thực hiện bằng phương pháp định lượng phỏng vấn 260 khách hàng tại các điểm giao dịch, trụ sở của Vietinbank địa bàn TP.Hồ Chí Minh.

Bên cạnh đó, nghiên cứu còn sử dụng các phương pháp thong kê, mô tả và so sánh.

Dữ liệu được xử lý bằng phần mềm SPSS 16. For Windows với các công cụ thống kê mô tả, kiểm định thang đo với Cronbach’s Alpha, phân tích nhân tố khám phá và kiểm định One-way ANOVA.

Đối với các phép phân tích trên đòi hỏi mẫu đủ lớn. Có tác giả cho rằng kích thước mẫu phải từ 100 đến 150 theo Hair( 1998), cũng có nhà nghiên cứu cho rằng mãu phải từ 200( Hoelter, hay Grosuch) trích từ Nguyễn Đình Thọ( 2007). Học viên quyết định chọn kích thước mẫu là 260 để thực hiện nghiên cứu.

5. Giới hạn phạm vi nghiên cứu:

Đối tượng khảo sát: Khách hàng cá nhân đang sử dụng thẻ Epartner của Vietinbank trên địa bàn TP.HCM, thời gian từ tháng 6 đến tháng 7 năm 2013.

Có thể bạn quan tâm!

-

Các nhân tố ảnh hưởng đến sự hài lòng về chất lượng dịch vụ của khách hàng sử dụng thẻ Epartner của Ngân hàng TMCP Công thương Việt Nam trên địa bàn thành phố Hồ Chí Minh - 1

Các nhân tố ảnh hưởng đến sự hài lòng về chất lượng dịch vụ của khách hàng sử dụng thẻ Epartner của Ngân hàng TMCP Công thương Việt Nam trên địa bàn thành phố Hồ Chí Minh - 1 -

Mô Hình Chỉ Số Hài Lòng Khách Hàng Các Quốc Gia Eu (European Customer Satisfaction Index – Ecsi)

Mô Hình Chỉ Số Hài Lòng Khách Hàng Các Quốc Gia Eu (European Customer Satisfaction Index – Ecsi) -

Mô Hình Nghiên Cứu Các Nhân Tố Ảnh Hưởng Đến Sự Hài Lòng Của Khách Hàng Đối Với Thẻ Ngân Hàng:

Mô Hình Nghiên Cứu Các Nhân Tố Ảnh Hưởng Đến Sự Hài Lòng Của Khách Hàng Đối Với Thẻ Ngân Hàng: -

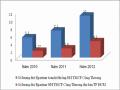

Tình Hình Phát Hành Thẻ Epartner Của Nhtmcpct Vn Địa Bàn Tp.hồ Chí Minh Giai Đọan 2010-2012:

Tình Hình Phát Hành Thẻ Epartner Của Nhtmcpct Vn Địa Bàn Tp.hồ Chí Minh Giai Đọan 2010-2012:

Xem toàn bộ 107 trang tài liệu này.

Số liệu thứ cấp sử dụng từ 2010 đến năm 2012.

6. Đối tượng nghiên cứu:

Các nhân tố ảnh hưởng đến sự hài lòng về chất lượng dịch vụ.

7. Kết cấu của đề tài: Lời mở đầu

Chương 1: Tổng quan về Vietinbank , thẻ Epartner của Vietinbank, lý thuyết về sự hài lòng về chất lượng dịch vụ và mô hình sử dụng nghiên cứu.

Chương 2: Thực trạng về sự hài lòng về chất lượng dịch vụ khi sử dụng thẻ Epartner của Vietinbank.

Chương 3: Trên cơ sở nghiên cứu, xác định các yếu tố tác động đến sự hài lòng về chất lượng dịch vụ và đưa ra giải pháp để nâng cao sự hài lòng.

Kết luận

CHƯƠNG 1:TỔNG QUAN SỰ HÀI LÒNG VỀ CHẤT LƯỢNG DỊCH VỤ CỦA KHÁCH HÀNG ĐỐI VỚI THẺ NGÂN HÀNG VÀ MÔ HÌNH NGHIÊN CỨU

1.1. Tổng quan về thẻ ngân hàng:

1.1.1. Sự ra đời và phát triển của thẻ:

Năm 1928, hãng Farrington Manufacturing Co tại Boston bắt đầu sản xuất thẻ có tên Charge- Plate. Trên thẻ có các thông tin: Tên chủ sở hữu, tên thành phố, bang và một vài thông tin khác. Các cửa hàng lớn cung cấp tấm thẻ này cho khách hàng quen, khi chi trả tiền hàng hóa, người bán ép thẻ qua một thiết bị đặc biệt, những chữ cái và con số trên thẻ được in lên hóa đơn tính tiền sau đó gửi tới ngân hàng khấu trừ trong tài khoản.

Khoảng năm 1949, lúc trả tiền bữa tối đãi khách, luật sư người Mỹ Franck McNamara mới biết mình quên mang ví lẫn chi phiếu. Tình huống khó xử này khiến ông nghĩ ra một phương tiện chi trả không dùng tiền mặt đó là thẻ thanh toán. Sau đó, Franck vận động 14 nhà hàng tại New York chấp nhận để mình và 200 đồng nghiệp cũng thân hữu được trả tiền bằng các xuất trình tấm thẻ nhỏ. Diners Club- Câu lạc bộ ăn tối- ra đời và thành công nhanh chóng. Một năm sau, 20.000 người đã được cấp thẻ Diner. Tổ chức này bắt đầu phát triển ra nước ngoài năm 1952. Phương thức này được American Express bắt chước vào năm 1958, cải tiến với tấm thẻ nhựa có khả năng thanh toán khi đi du lịch và trong vòng một năm đạt 1 triệu khách hàng. Sau đó hàng loạt thẻ ra đời như: Trip Charge, Golden Key, Esquire Club.

Năm 1960, Bank of America giới thiệu sản phẩm thẻ là Bank Americard, sản phẩm phát triển rộng khắp và ngày càng có nhiều tổ chức tài chính ngân hàng trở thành thành viên của BankAmericard.

Năm 1966, 14 ngân hàng Mỹ thành lập Interbank- một tổ chức mới với chức năng là đầu mối trao đổi các thông tin về giao dịch thẻ. Những năm sau đó, Western States Bank Card Association liên kết với Interbank cho ra đời thẻ MasterCharge.

Năm 1977, tổ chức BankAmericard đổi tên thành Visa USA và sau này là tổ chức thẻ Visa. Năm 1979, tổ chức thẻ MasterCharge đổi tên thành Mastercard. Hiện nay, hai tổ chức thẻ này vẫn là hai tổ chức thẻ lớn mạnh và phát triển nhất thế giới.

Năm 1960 chiếc thẻ nhựa đầu tiên có mặt tại Nhật Bản, báo hiệu sự phát triển thẻ ở Châu Á. Năm 1966, chiếc thẻ nhựa đầu tiên do Barcaly bank phát hành ở Anh cũng mở ra một thời kỳ cho hoạt động thẻ thanh toán tại Châu Âu.

Năm 1990, chiếc thẻ nhựa đầu tiên chấp nhận tại Việt Nam khi Vietcombank ký hợp đồng làm đại lý chi trả cho thẻ Visa với ngân hàng Pháp và đây là bước khởi đầu cho dịch vụ thẻ tại Việt Nam.

Đến nay, thẻ ngân hàng tiếp tục là phương tiện thanh toán đa dụng, tiện ích, được các ngân hàng thương mại (NHTM) chú trọng phát triển, có tốc độ phát triển nhanh chóng. Tính đến cuối tháng 09/2013, đã có 52 tổ chức đăng ký phát hành thẻ, số lượng thẻ được phát hành của 48 tổ chức đạt trên 57,1 triệu thẻ (tăng 38,5% so với cuối năm 2011) với khoảng 378 thương hiệu thẻ, trong đó hầu hết là thẻ ghi nợ (chiếm 93,6%), thẻ tín dụng (chiếm 3,1%); tỷ lệ sử dụng thẻ ngân hàng so với các phương tiện thanh toán không dùng tiền mặt khác đang có xu hướng tăng lên. Dịch vụ thẻ ngân hàng phát triển đã giúp NHTM tại Việt Nam có thêm kênh huy động vốn và phát triển thêm các dịch vụ giá trị gia tăng với nhiều tiện ích khác nhau cung cấp cho khách hàng.

Bên cạnh việc phát triển số lượng thẻ, các NHTM ngày càng quan tâm đến việc cải thiện chất lượng dịch vụ bằng việc tăng khả năng thanh toán cho chủ thẻ thông qua phát hành thẻ thanh toán đồng thương hiệu và đa ứng dụng có liên kết với các tổ chức khác, như trường học, hãng taxi, hãng hàng không…; chú trọng tăng độ an toàn, bảo mật của thẻ thanh toán như ứng dụng công nghệ Chip trong hoạt động phát hành và thanh toán thẻ, như phát hành và chấp nhận thanh toán thẻ chip chuẩn EMV.

1.1.2. Khái niệm thẻ:

Thẻ ngân hàng là phương tiện thanh toán không dùng tiền mặt, ra đời từ phương thức mua bán chịu hàng hoá bán lẻ và phát triển gắn liền với sự ứng dụng công nghệ tin học trong lĩnh vực ngân hàng. Thẻ ngân hàng là công cụ thanh toán do ngân hàng phát hành thẻ cấp cho khách hàng sử dụng thanh toán hàng hoá dịch vụ hoặc rút tiền

mặt trong phạm vi số dư tiền gửi của mình hoặc hạn mức tín dụng được cấp. Thẻ ngân hàng còn dùng để thực hiện các dịch vụ thông qua hệ thống giao dịch tự động hay còn gọi là hệ thống tự phục vụ ATM.

Theo “ Quy chế phát hành, sử dụng và thanh toán thẻ ngân hàng” ban hành kèm theo quyết định số 371/1999 QĐ/NHNN ngày 19/10 năm 1999 thì thẻ ngân hàng là công cụ thanh toán do ngân hàng phát hành cấp cho khách hàng sử dụng theo hợp đồng ký kết giữa ngân hàng phát hành thẻ và chủ thẻ.

Thẻ ngân hàng luôn được làm bằng Plastic theo kích cỡ tiêu chuẩn quốc tế và bao gồm các yếu tố: nhãn hiệu thương mại của thẻ, tên và logo của nhà phát hành thẻ, số thẻ, ngày hiệu lực và tên của chủ thẻ. Ngoài ra trên thẻ còn có thể có tên công ty phát hành thẻ hoặc thêm một số yếu tố khác theo tiêu chuẩn của Tổ chức hoặc tập đoàn thẻ quốc tế…

1.1.3. Phân loại thẻ:

Phân loại theo công nghệ sản xuất:

- Thẻ khắc chữ nổi( Embossing Card): Thẻ được làm dựa trên công nghệ khắc chữ nổi và tấm thẻ đầu tiên được sản xuất theo công nghệ này. Nhưng hiện nay, người ta không còn sử dụng công nghệ này nữa do kỹ thuật quá thô sơ và dễ bị giả mạo.

- Thẻ băng từ( Magnetic stripe): Dựa trên kỹ thuật thư tín với hai băng từ chứa thông tin đằng sau thẻ. Thông tin chủ thẻ và thẻ được mã hóa trong băng từ. Thẻ này được sử dụng phổ biến trong 20 năm qua, tuy nhiên bộc lộ một số nhược điểm: Thông tin trên thẻ không tự mã hóa được, thẻ chỉ mang thông tin cố định, không gian chứa dữ liệu ít, không áp dụng được kỹ thuật mã hóa, bảo mật thông tin,..

- Thẻ thông minh( Smart Card): Đây là thế hệ mới nhất của thẻ thanh toán. Toàn bộ thông tin về thẻ và chủ thẻ được lưu trữ trong một con chíp điện tử như một máy vi tính. Ưu điểm nổi bật của thẻ là tính an toàn và bảo mật rất cao.

Phân loại theo tính chất thanh toán:

- Thẻ tín dụng( Credit Card): Với loại thẻ này, chủ thẻ được phép sử dụng một hạn mức tín dụng không phải trả lãi( thanh toán sau một kì hạn nhất định) để mua sắm hàng hóa, dịch vụ tại cơ sở kinh doanh, khách sạn,…và những nơi chấp nhận loại thẻ này.

- Thẻ ghi nợ( Debit Card): Loại thẻ này gắn liền với tài khoản tiền gửi. Thẻ ghi nợ không có hạn mức tín dụng vì nó phụ thuộc vào số dư hiện hữu trên tài khoản của chủ thẻ. Thẻ ghi nợ được sử dụng để mua hàng hóa hay dịch vụ và còn hay được sử dụng để rút tiền mặt tại máy rút tiền tự động.

Có hai loại thẻ ghi nợ cơ bản: Thẻ online là loại thẻ mà giá trị giao dịch được khấu trừ ngay lập tức vào tài khoản chủ thẻ. Và thẻ offline là loại thẻ mà giá trị giao dịch được khấu trừ vào tài khoản chủ thẻ sau đó vài ngày.

- Thẻ rút tiền mặt( Cash Card): Là loại thẻ rút tiền tại các máy rút tiền tự động hoặc ngân hàng. Với chức năng chuyên biệt chỉ dùng để rút tiền, yêu cầu đặt ra với loại thẻ này là chủ thẻ phải ký quỹ tiền gửi vào tài khoản ngân hàng hoặc chủ thẻ được cấp tín dụng thấu chi mới sử dụng được.

Thẻ rút tiền có hai loại: Loại 1 chỉ rút tiền tại những máy tự động của ngân hàng phát hành. Và loại 2 được sử dụng rút tiền không chỉ ở ngân hàng phát hành mà của các ngân hàng cùng tham gia tổ chức thanh toán với ngân hàng phát hành thẻ.

Phân loại theo phạm vi lãnh thổ:

- Thẻ trong nước: Là thẻ được giới hạn trong phạm vi một quốc gia, đồng tiền giao dịch là đồng bản tệ của nước đó.

- Thẻ quốc tế: Là thẻ được chấp nhận trên toàn thế giới, sử dụng các ngoại tệ để thanh toán.

Phân loại theo chủ thể phát hành:

- Thẻ do Ngân hàng phát hành( Bank Card): Là loại thẻ do ngân hàng phát hành giúp cho khách hàng sử dụng một số tiền do ngân hàng cấp tín dụng.

- Thẻ do tổ chức phi ngân hàng phát hành: Là loại thẻ du lịch và giải trí của các tập đoàn kinh doanh lớn hoặc các công ty xăng dầu lớn,…như Diner’s Club, Amex,..

1.1.4. Các đối tượng liên quan đến thẻ ngân hàng: Chủ thẻ:

Là các cá nhân hoặc tổ chức được Ngân hàng phát hành cấp thẻ và cho phép sử

dụng thẻ theo hạn mức được cấp hoặc theo số dư trên tài khoản thẻ. Chủ thẻ bao gồm cả chủ thẻ chính và chủ thẻ phụ.

Chủ thẻ chính: Là các cá nhân hoặc tổ chức đứng tên thỏa thuận về việc sử dụng thẻ với tổ chức phát hành và có trách nhiệm thực hiện thỏa thuận đó.

Chủ thẻ phụ: Là các cá nhân được chủ thẻ chính cho phép sử dụng thẻ theo thỏa thuận về sử dụng thẻ giữa chủ thẻ chính và tổ chức phát hành thẻ. Chủ thẻ phụ chịu trách nhiệm về việc sử dụng thẻ với chủ thẻ chính.

Ngân hàng phát hành thẻ:

Là ngân hàng cung cấp thẻ cho khách hàng đồng thời là thành viên chính thức của các tổ chức quốc tế được cơ quan nhà nước có thẩm quyền cho phép thực hiện nghiệp vụ phát hành thẻ. Ngân hàng phát hành chịu trách nhiệm tiếp nhận hồ sơ xin cấp thẻ, xử lý và phát hành thẻ, mở và quản lý tài khoản thẻ, đồng thời thực hiện việc thanh toán sau cùng với chủ thẻ.

Ngân hàng thanh toán thẻ:

Là thành viên chính thức hoặc thành viên liên kết của Tổ chức thẻ quốc tế được phép thực hiện nghiệp vụ thanh toán. Đồng thời là ngân hàng được ngân hàng phát hành thẻ ủy quyền thực hiện nghiệp vụ thanh toán.

Trung tâm thẻ:

Trung tâm thẻ là phòng quản lý thẻ thuộc trung ương, đại diện của ngân hàng trong quan hệ đối ngoại trực tiếp về phát hành, sử dụng và thanh toán với các tổ chức thẻ trong và ngoài nước. Trung tâm thẻ chịu trách nhiệm điều hành hoạt động phát hành, cấp phép, tra soát thanh toán thẻ và quản lý rủi ro. Đồng thời là trung tâm phát hành và thanh toán thẻ giữa các chi nhánh trong hệ thống của ngân hàng.

Điểm ứng tiền mặt:

Sở giao dịch, chi nhánh, phòng giao dịch, điểm giao dịch,…được ngân hàng ủy quyền hoặc kí kết hợp đồng thực hiện dịch vụ rút tiền mặt bằng thẻ khi chủ thẻ có nhu cầu.

Đơn vị chấp nhận thẻ:

Đơn vị chấp nhận thẻ là tố chức hoặc cá nhân cung ứng hàng hóa, dịch vụ, chấp nhận thẻ làm phương tiện thanh toán thẻ của ngân hàng thanh toán.

1.2. Sự cần thiết nghiên cứu sự hài lòng của khách hàng sử dụng thẻ ngân hàng:

Một thực tế hiện nay, tín dụng tăng trưởng chậm, kinh tế khó khăn, các cuộc cạnh tranh của các ngân hàng đã chuyển sang kênh dịch vụ. Kinh doanh thẻ là một trong những mục tiêu hàng đầu của các ngân hàng thương mại nhằm mở rộng thị phần, tăng thu phí dịch vụ, phát triển thương hiệu. Thực tế, dịch vụ thẻ đã góp phần tạo ra lợi nhuận cho các ngân hàng. Số lượng khách hàng thẻ tại các ngân hàng ngày càng tăng do đó việc nghiên cứu sự hài lòng của khách hàng sử dụng thẻ trở thành một vấn đề cấp thiết của các NHTM nhằm:

- Gia tăng lượng thẻ phát hành, mở rộng thị trường bằng việc thu hút lượng khách hàng mới và khai thác sâu khách hàng sẵn có từ đó tăng nguồn thu từ thẻ và dịch vụ thẻ.

- Nâng cao tính cạnh tranh trong và ngoài nước. Tạo ra môi trường cạnh tranh lành mạnh ngày càng hoàn thiện các sản phẩm và dịch vụ thẻ.

- Nâng cao chất lượng dịch vụ thẻ, xây dựng hình ảnh thương hiệu tạo một vị thế mới trong nước và quốc tế.

1.3. Mô hình nghiên của sự hài lòng của khách hàng đối với thẻ ngân hàng:

1.3.1. Khái niệm sự hài lòng và sự hài lòng của khách hàng đối với thẻ ngân hàng:

Sự hài lòng của khách hàng: Được hiểu là đánh giá của khách hàng về một sản phẩm hay dịch vụ đã đáp ứng được những nhu cầu và mong đợi.

Ngoài khái niệm nêu trên thì hài lòng của khách hàng còn được hiểu theo nhiều ý nghĩa khác nhau của mỗi nhà nghiên cứu khác nhau. Có nhiều quan điểm khác nhau về sự hài lòng khách hàng:

- Theo Oliver (1997) cho rằng: Sự hài lòng của khách hàng được xem như sự so sánh giữa mong đợi trước và sau khi mua một sản phẩm hoặc dịch vụ. Có nghĩa rằng sự hài lòng của người tiêu dùng trong việc tiêu dùng sản phẩm hoặc dịch vụ do nó đáp ứng những mong muốn của họ, bao gồm cả mức độ đáp ứng trên mức mong muốn và dưới mức mong muốn.