Dịch vụ SMS banking: Chuyển khoản qua tin nhắn, thông báo biến động số dư, cập nhật thông tin lãi suất, tỷ giá,…

Nhận kiều hối từ nước ngoài.

Gửi tiết kiệm có kỳ hạn trên ATM.

Nộp thuế, thanh toán hóa đơn điện thoại, điện lực trực tuyến trên ATM Thanh toán vé tàu với công ty đường sắt Sài Gòn, Hà Nội.

Bảng 2.4: Hạn mức sử dụng thẻ Epartner

HẠN MỨC | S-CARD | C-CARD | PINK-CARD | G-CARD | |

1 | Tổng số tiền rút tại ATM tối đa/ngày | 20.000.000 đ | 30.000.000 đ | 45.000.00 đ | 50.000.000 đ |

2 | Số lần rút tiền tối đa tại ATM/ngày | Không hạn chế | |||

3 | Số tiền rút tối thiểu | 10.000 đ | |||

4 | Số tiền rút tối đa tại ATM/lần | 5.000.000 đ | 10.000.000đ | ||

5 | Số tiền rút tối đa tại quầy trong ngày. | 10.000.000.000 Đ | |||

6 | Chuyển khoản miễn phí tối đa/ngày | 5.000.000 đ | 10.000.000 đ | ||

7 | Chuyển khoản miễn phí tối đa/ngày | 100.000.000đ | |||

Có thể bạn quan tâm!

-

Các nhân tố ảnh hưởng đến sự hài lòng về chất lượng dịch vụ của khách hàng sử dụng thẻ Epartner của Ngân hàng TMCP Công thương Việt Nam trên địa bàn thành phố Hồ Chí Minh - 2

Các nhân tố ảnh hưởng đến sự hài lòng về chất lượng dịch vụ của khách hàng sử dụng thẻ Epartner của Ngân hàng TMCP Công thương Việt Nam trên địa bàn thành phố Hồ Chí Minh - 2 -

Mô Hình Chỉ Số Hài Lòng Khách Hàng Các Quốc Gia Eu (European Customer Satisfaction Index – Ecsi)

Mô Hình Chỉ Số Hài Lòng Khách Hàng Các Quốc Gia Eu (European Customer Satisfaction Index – Ecsi) -

Mô Hình Nghiên Cứu Các Nhân Tố Ảnh Hưởng Đến Sự Hài Lòng Của Khách Hàng Đối Với Thẻ Ngân Hàng:

Mô Hình Nghiên Cứu Các Nhân Tố Ảnh Hưởng Đến Sự Hài Lòng Của Khách Hàng Đối Với Thẻ Ngân Hàng: -

Nghiên Cứu Các Nhân Tố Ảnh Hưởng Đến Sự Hài Lòng Của Khách Hàng Sử Dụng Thẻ Epartner Nhtmcpct Vn Trên Địa Bàn Tp. Hồ Chí Minh:

Nghiên Cứu Các Nhân Tố Ảnh Hưởng Đến Sự Hài Lòng Của Khách Hàng Sử Dụng Thẻ Epartner Nhtmcpct Vn Trên Địa Bàn Tp. Hồ Chí Minh: -

Thiết Kế Bảng Câu Hỏi: 2.3.5.1.kết Quả Nghiên Cứu Định Tính:

Thiết Kế Bảng Câu Hỏi: 2.3.5.1.kết Quả Nghiên Cứu Định Tính: -

Phân Tích Nhân Tố Khám Phá Efa Để Xác Định Các Nhân Tố Thành Phần Và Đo Lường Độ Phù Hợp Của Mô Hình:

Phân Tích Nhân Tố Khám Phá Efa Để Xác Định Các Nhân Tố Thành Phần Và Đo Lường Độ Phù Hợp Của Mô Hình:

Xem toàn bộ 107 trang tài liệu này.

Nguồn: Trung tâm thẻ NHTMCPCT VN

Hình 1.5: Quy trình phát hành thẻ Epartner

Khách hàng

NHPH tiếp nhận hồ sơ

Kiểm tra hồ sơ

(1) (2)

(6) (3)

Giao nhận thẻ, mã Pin

In thẻ, cấp mã Pin

Xử lý dữ liệu

(5) (4)

Bước 1: Khách hàng đăng kí sử dụng thẻ tại ngân hàng. Bước 2: Ngân hàng tiếp nhận hồ sơ.

Bước 3: Kiểm tra hồ sơ.

Bước 4: Xử lý dữ liệu chủ thẻ trên hệ thống và phát hành thẻ. Bước 5: Giao thẻ, mã Pin và hướng dẫn khách hàng sử dụng thẻ.

Quy trình chấp nhận và thanh toán thẻ qua ngân hàng:

Bước 1: Chủ thẻ đến đơn vị chấp nhận thẻ thực hiện giao dịch.

Bước 2: ĐVCNT quẹt thẻ vào máy để nhập thông tin, bước này là bước xin cấp phép của ĐVCNT.

Bước 3: Chủ thẻ thực hiện nhập mật khẩu.

Bước 4: Khi thẻ được xác nhận có đủ điều kiện thanh toán TCTT sẽ cấp phép. Bước 5: ĐVCNT cung cấp hàng hóa, dịch vụ cho chủ thẻ.

Bước 6: Ngân hàng thanh toán thu tiền từ tài khoản khách hàng và thanh toán tự động cho đơn vị

Rủi ro thẻ Epartner:

Rủi ro do giả mạo:

Giả mạo có thể xảy ra trong toàn bộ quá trình kinh doanh thẻ, từ khâu phát hành đến khâu thanh toán. Giả mạo thẻ có thể bao gồm các hình thức như: Đơn xin phát hành thẻ với thông tin giả mạo, thẻ giả, đơn vị chấp nhận thẻ giả mạo, sao chép và tạo băng từ

giả, các giao dịch thanh toán không có sự xuất trình thẻ( giao dịch qua Internet, fax, giao dịch không xuất trình,…)

Nguyên nhân của loại rủi ro này là do sự vô ý của chủ thẻ để lộ các thông tin cá nhân liên quan đến thẻ, bị kẻ gian thực hiện sao chép thông tin thẻ, nhất là các giao dịch qua mạng Internet.

Rủi ro lấy cắp thẻ:

Đầu tiên, bọn tội phạm lắp vào khe đọc thẻ của máy ATM một miếng nhựa có khả năng giữu thẻ và ngăn máy nhả thẻ ra. Khi chủ thẻ còn lung túng chưa biết xử lý ra sao, kẻ gian tới và giả vờ sẵn sang giúp và tư vấn chủ thẻ nên nhập lại mật khẩu để lấy lại thẻ( và chúng sẽ biết được mật khẩu của khách hàng). Tất nhiên sau đó, thẻ cũng không được nhả ra, chủ thẻ thất vọng, gọi điện báo CBNH, được hướng dẫn ngày giờ quay lại lấy thẻ và bỏ đi. Kẻ gian ngay sau đó, lấy thẻ ra và sử dụng pin đã nhìn trộm, thực hiện truy cập tài khoản và rút tiền.

Camera nhìn trộm:

Tội phạm lắp đặt thiết bị camera kín đáo, có thể ghi hình lại toàn bộ dữ liệu. Từ dữ liệu có được, kẻ gian sẽ tạo thẻ giả và sử dụng số pin thu được từ camera để rút tiền của nạn nhân.

Đầu đọc thẻ giả:

Đầu đọc thẻ giả là thiết bị ăn cắp dữ liệu trên dãy từ, có hình dạng giống như những chiếc đầu đọc thẻ ATM thông thường. Chúng thướng được gắn sát hoặc ở phía trên đầu đọc thẻ thật. Đầu đọc thẻ giả có thể đánh cắp và lưu thông tin về số tài khoản, số dư tài khoản, và mã xác nhận liên quan đến mỗi chủ thẻ của các máy ATM. Kẻ gian lợi dungjthông tin đã ăn cắp được để thực hiện các giao dịch không cần xuất trình thẻ.

Bàn phím giả:

Hình thức kẻ gian sẽ dán bàn phím nhập pin giả lên bàn phím thật. Bàn phím giả thường có kích thước và hình dạng bên ngoài giống như thật, mỏng và trong suốt làm cho những khách hàng sủ dụng máy ATM không thể nhận ra và thực hiện giao dịch một cách bình thường. Thiết bị này sẽ lấy cắp thông tin và lưu trữ dữ liệu pin mỗi giao

dịch. Số Pin ghi lại sẽ được tải xuống kết hợp với những chiếc thẻ giả tạo ra từ việc lấy trộm thông tin, kẻ gian sẽ thực hiện rút tiền của chủ thẻ.

2.2.2. Tình hình phát hành thẻ Epartner của NHTMCPCT VN địa bàn TP.Hồ Chí Minh giai đọan 2010-2012:

Tình hình kinh tế địa bàn thành phố hồ chí minh:

Tổng sản phẩm trong nước (GDP) trên địa bàn cả năm tăng 9,3% so năm trước, cao hơn mức tăng 9,2% của năm 2012. Giá trị tăng thêm khu vực nông lâm thủy sản đạt 7.769 tỷ đồng, chiếm 1,02% GDP, tăng 5,6%. Giá trị tăng thêm của khu vực công nghiệp và xây dựng đạt 310.641 tỷ đồng chiếm 40,6% GDP, tăng 7,4%. Giá trị tăng thêm khu vực dịch vụ đạt 446.151 tỷ đồng chiếm 58,4% GDP tăng 10,7%.

Mức tăng chỉ số công nghiệp cả năm 2013 ước đạt 6,35% so năm 2012.

Giá trị sản xuất xây dựng cộng dồn cả năm theo giá thực tế ước thực hiện 152.556,2 tỷ đồng, tăng 5,8% so với năm trước.

Tổng vốn đầu tư trên địa bàn năm 2013 ước thực hiện 227.033 tỷ đồng, so với cùng kỳ tăng 4,7%. Tổng vốn đầu tư xây dựng cơ bản trên địa bàn 12 tháng ước thực hiện 197.684 tỷ đồng, bằng 92,3% kế hoạch năm; tăng 4,6% so với năm 2012. Vốn đầu tư xây dựng và sửa chữa lớn thuộc ngân sách thành phố: 12 thángước thực hiện 18.941,9 tỷ đồng, đạt 90,4% kế hoạch năm, tăng 11,2% so với cùng kỳ.

Tính đến ngày 30/11, toàn thành phố đã cấp 38.344 giấy phép xây dựng và sửa chữa lớn, với diện tích sàn 6.619,8 ngàn m2.

Từ đầu năm đến ngày 15/12, đã có 440 dự án có vốn nước ngoài được cấp giấy chứng nhận đầu tư trên địa bàn thành phố với tổng vốn đăng ký đạt 963,1 triệu USD (vốn điều lệ 664,5 triệu USD). Vốn đầu tư bình quân một dự án đạt 2,2 triệu USD.

Giá trị sản xuất nông, lâm nghiệp và thủy sản năm 2013 đạt 14.633,5 tỷ đồng, tăng 5,7% so với năm trước. Giá trị sản xuất nông nghiệp đạt 10.742,1 tỷ đồng, tăng 4,6%; trong đó trồng trọt tăng 5,4%, chăn nuôi tăng 4%. Diện tích gieo trồng cây hàng năm ước đạt 44.371 ha, tăng 6,7% so năm trước. Giá trị sản xuất lâm nghiệp 132,1 tỷ đồng,tăng 5,6%. Tổng diện tích đất lâm nghiệp 36.727 ha, trong đó

diện tích đất có rừng là 34.411 ha, đạt tỉ lệ che phủ là 16,4%. Sản lượng gỗ khai thác 19.825 m3, tăng 22,1%; sản lượng củi 3.871 Ste. Giá trị sản xuất thuỷ sản ước đạt 3.759 tỷ đồng, tăng 9,6%. Sản lượng thuỷ sản ước đạt 52.163,5 tấn tăng 5,3%.

Ước tính cả năm, tổng mức bán lẻ và doanh thu dịch vụ tiêu dùng đạt 606.978,9 tỷ đồng, tăng 12,6% so với cùng kỳ.

Doanh thu khách sạn và dịch vụ du lịch lữ hành cả năm ước đạt 21.469 tỷ đồng, tăng 19,5% so với cùng kỳ năm trước. Trong đó doanh thu khách sạn tăng 10,2%, dịch vụ du lịch lữ hành tăng 24,6%.

Chỉ số giá tiêu dùng bình quân của cả năm 2013 (so với giá bình quân 2012) tăng 3,67%. Chỉ số giá bình quân của vàng giảm 8,48% so với năm trước, tỷ giá USD bình quân tăng 1,2%.

Ước tính năm 2013, kim ngạch hàng hóa xuất khẩu đạt 26.575,1 triệu USD, giảm 6% so năm trước. Kim ngạch hàng hóa nhập khẩu đạt 25.879,6 triệu USD, tăng 14,9% so năm trước.

Tổng doanh thu vận tải ước tính năm 2013 đạt 54.854,4 tỷ đồng, tăng 15,6% so năm trước. Doanh thu vận tải hàng hóa đạt 38.067,3 tỷ đồng, chiếm tỷ trọng 69,4% trong tổng doanh thu vận chuyển, tăng 16,6% so năm trước; Khối lượng hàng hóa vận chuyển ước đạt 134.254 nghìn tấn, tăng 11,7% so năm trước. Khối lượng hàng hóa luân chuyển đạt 55.533,5 triệu tấn.km, tăng 5,7%. Doanh thu vận tải hành khách tháng đạt 16.787,2 tỷ đồng, chiếm tỷ trọng 30,6% trong tổng doanh thu vận chuyển, tăng 13,6% so năm trước; Số lượt hành khách vận chuyển ước đạt

765.176 nghìn lượt người, tăng 5,2% so năm trước. Hành khách luân chuyển đạt 15.652,7 triệu lượt người.km, tăng 3,8%.

Khối lượng hàng hóa thông qua cảng đạt 73.072,2 nghìn tấn, tăng 9,2% so với năm trước; trong đó hàng hoá xuất khẩu 28.011,1 nghìn tấn, chiếm 38,3%, tăng 8,3%; hàng nhập khẩu 32.556,6 nghìn tấn, chiếm 44,6%, tăng 11,2%; hàng nội địa 12.417,4 ngàn tấn, tăng 5,5%.

Tổng thu cân đối ngân sách Nhà nước 12 tháng ước thực hiện 229.514 tỷ đồng, đạt 100% dự toán, tăng 8,2% so cùng kỳ. Thu ngân sách nhà nước địa phương ước 59.684,5 tỷ đồng, vượt 37,6% dự toán, tăng 3,4% so cùng kỳ. Tổng chi ngân sách địa phương ước thực hiện 46.574,2 tỷ đồng, vượt 7,4% dự toán, giảm 22,5% so cùng kỳ. Chi đầu tư phát triển ước thực hiện 20.413,5 tỷ đồng, tăng 4,2% so cùng kỳ. Tổng chi ngân sách nhà nước địa phương kể cả tạm ứng 12 tháng ước 69.357,2 tỷ đồng, vượt 59,9% dự toán, tăng 15,4% so cùng kỳ.

Tổng vốn huy động trên địa bàn thành phố đến đầu tháng 12/2013 đạt 1.127,9 ngàn tỷ đồng, tăng 10,2% so cuối năm 2012. Tổng dư nợ tín dụng trên địa bàn thành phố đạt 931,1 ngàn tỷ đồng, tăng 6,5%.

Dân số bình quân trên địa bàn thành phố năm 2013 ước hiện có 7.990,1 ngàn người, tăng 2,5% so với năm 2012; khu vực thành thị là 6.591,9 ngàn người, chiếm 82,5% trong tổng dân số, tăng 2,7% so năm trước. Tỷ lệ tăng dân số cơ học 15,42‰; tỷ lệ tăng dân số tự nhiên 10,04‰.

Các ngành chức năng của thành phố đã lập danh sách và cấp phát 103.120 thẻ BHYT cho người nghèo-người cận nghèo, hỗ trợ 1,13 tỷ đồng cho 1.214 học sinhthuộc diện hộ nghèo. Đào tạo nghề cho 1.920 lao động nghèo và giới thiệu việc làm cho 12.441 lao động nghèo và 23 lao động đi làm việc có thời hạn ở nước ngoài. Phát 63.182 phần quà với kinh phí 28,8 tỷ đồng chăm lo tết trong dịp Tết Nguyên Đán 2013…

Thành phố đã thu hút lao động, giải quyết việc làm 293,2 ngàn lượt người, vượt 10,6% kế hoạch năm, tăng 1,47% so với năm 2012. Số chỗ việc làm mới được tạo ra trong năm là 123 ngàn, vượt 2,5% kế hoạch năm, tăng 0,06% so với năm trước.

Trong năm 2013 (tính từ 02/01 đến 06/12), trên địa bàn thành phố có 117,6 ngàn người lao động đến Trung tâm giới thiệu việc làm thành phố đăng ký thất nghiệp, giảm 15,6% so với năm 2012. Có 104,9 ngàn người nộp hồ sơ hưởng bảo hiểm thất nghiệp. 104,2 ngàn người đã nhận quyết định hưởng trợ cấp thất nghiệp, giảm 12,9% so cùng kỳ, số tiền chi trả trợ cấp thất nghiệp là 1.174 tỷ đồng. Số người

được tư vấn, giới thiệu việc làm là 154,8 ngàn người; Số người được hỗ trợ học nghề là 4,9 ngàn người, với số tiền hỗ trợ 870 triệu đồng.

Số lượng thẻ Epartner của Vietinbank phát hành trên địa bàn TP.Hồ Chí Minh:

Với chính sách linh hoạt, phù hợp với nhiều đối tượng, chương trình khuyến mãi hấp dẫn cộng với thủ tục đơn giản, dễ sử dụng và phù hợp thị trường Việt Nam nên số lượng thẻ Epartner địa bàn TP.Hồ Chí Minh liên tục tăng trong giai đoạn 2010- 2012 và chiếm tỷ trọng cao trong cả nước.

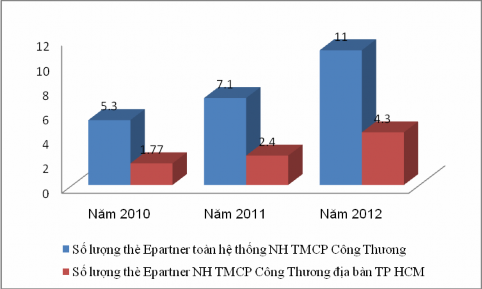

Biểu đồ 2.1: Số lượng thẻ Epartner toàn hệ thống Vietinbank và địa bàn TP.HCM

Đơn vị tính: triệu thẻ

Nguồn: Báo cáo hoạt động thẻ NHTMCPCT VN 2010- 2012

Tốc độ tăng qua các năm 2010 đến 2012 của số lượng thẻ Epartner toàn hệ thống Vietinbank lần lượt là: 33%, 54% trong đó địa bàn TP. Hồ Chí Minh tăng: 35,59%; 79,17% và chiếm tỷ trọng cao trong cả nước(2010: 33,4%; 2011:33,8%;2012:

39,1%)

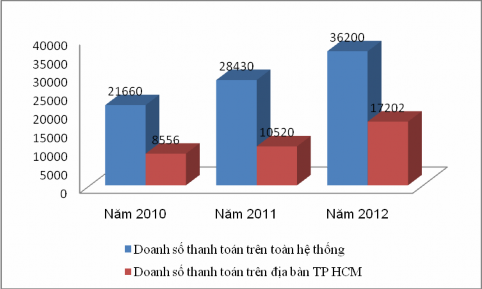

Biểu đồ 2.2: Doanh số thanh toán thẻ Epartner toàn hệ thống và địa bàn TP.HCM

Đơn vị tính: tỷ đồng

Nguồn: Báo cáo hoạt động thẻ NHTMCPCT VN 2010- 2012

Tốc độ tăng qua các năm 2010 đến 2012 của doanh số thẻ Epartner toàn hệ thống Vietinbank lần lượt là: 31%, 27,33% trong đó địa bàn TP. Hồ Chí Minh tăng: 22,9%; 63,5%và chiếm tỷ trọng cao trong cả nước(2010: 39,5%; 2011:37%;2012: 47,5%)

Thực trạng hệ thống máy ATM:

Nhìn chung, hệ thống ATM của Vietinbank mỗi năm đều tăng, điển hình các năm 2010 số lượng là 820 máy; 2011 con số là 932, và đến 2012 toàn hệ thống có 1002 máy ATM. Việc gia tăng số lượng máy để đáp ứng nhu cầu thanh toán không dùng tiền mặt ngày tăng của khách hàng, đồng thời làm giảm rõ rệt hiện tượng khách hàng xếp hàng chờ rút tiền.

Trên địa bàn thành phố Hồ Chí Minh, Vietinbank có 21 chi nhánh với số lượng máy ATM tính đến 31/12/2013 lên đến gần khoảng 300. Được thực hiện lắp đặt chủ yếu ở tại các phòng giao dịch, trường học, bệnh viện và những địa điểm tập trung nhiều người qua lại để thuận tiện cho khách hàng cũng như sự hỗ trợ của Vietinbank khi khách hàng cần.