1. Cách cư xử của nhân viên gây niềm tin cho khách hàng. 2. Giao dịch với công ty cảm thấy an toàn. 3. Nhân viên thân thiện, niềm nở. 4. Nhân viên có đủ trình độ trả lời các câu hỏi của bạn | |

Sự đồng cảm | 1. Công ty luôn đặc biệt chú ý đến bạn. 2. Nhân viên công ty luôn biết quan tâm đến bạn. 3. Công ty lấy lợi ích của bạn đặt lên hàng đầu. 4. Nhân viên hiểu rõ nhu cầu của bạn. 5. Giờ làm việc của công ty rất thuận tiên. |

Có thể bạn quan tâm!

-

Các nhân tố ảnh hưởng đến sự hài lòng về chất lượng dịch vụ của khách hàng sử dụng thẻ Epartner của Ngân hàng TMCP Công thương Việt Nam trên địa bàn thành phố Hồ Chí Minh - 1

Các nhân tố ảnh hưởng đến sự hài lòng về chất lượng dịch vụ của khách hàng sử dụng thẻ Epartner của Ngân hàng TMCP Công thương Việt Nam trên địa bàn thành phố Hồ Chí Minh - 1 -

Các nhân tố ảnh hưởng đến sự hài lòng về chất lượng dịch vụ của khách hàng sử dụng thẻ Epartner của Ngân hàng TMCP Công thương Việt Nam trên địa bàn thành phố Hồ Chí Minh - 2

Các nhân tố ảnh hưởng đến sự hài lòng về chất lượng dịch vụ của khách hàng sử dụng thẻ Epartner của Ngân hàng TMCP Công thương Việt Nam trên địa bàn thành phố Hồ Chí Minh - 2 -

Mô Hình Chỉ Số Hài Lòng Khách Hàng Các Quốc Gia Eu (European Customer Satisfaction Index – Ecsi)

Mô Hình Chỉ Số Hài Lòng Khách Hàng Các Quốc Gia Eu (European Customer Satisfaction Index – Ecsi) -

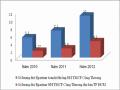

Tình Hình Phát Hành Thẻ Epartner Của Nhtmcpct Vn Địa Bàn Tp.hồ Chí Minh Giai Đọan 2010-2012:

Tình Hình Phát Hành Thẻ Epartner Của Nhtmcpct Vn Địa Bàn Tp.hồ Chí Minh Giai Đọan 2010-2012: -

Nghiên Cứu Các Nhân Tố Ảnh Hưởng Đến Sự Hài Lòng Của Khách Hàng Sử Dụng Thẻ Epartner Nhtmcpct Vn Trên Địa Bàn Tp. Hồ Chí Minh:

Nghiên Cứu Các Nhân Tố Ảnh Hưởng Đến Sự Hài Lòng Của Khách Hàng Sử Dụng Thẻ Epartner Nhtmcpct Vn Trên Địa Bàn Tp. Hồ Chí Minh: -

Thiết Kế Bảng Câu Hỏi: 2.3.5.1.kết Quả Nghiên Cứu Định Tính:

Thiết Kế Bảng Câu Hỏi: 2.3.5.1.kết Quả Nghiên Cứu Định Tính:

Xem toàn bộ 107 trang tài liệu này.

Nguồn: Mô hình Servqual( Parasuraman,1988)

Sự hài lòng

Sự đảm bảo

Sự cảm thông

Hình 1.4: Mô hình Servaqual

Hiệu quả phục vụ |

Sự hữu hình |

1.3.5. Mô hình nghiên cứu các nhân tố ảnh hưởng đến sự hài lòng của khách hàng đối với thẻ ngân hàng:

Chất lượng dịch vụ và sự hài lòng tuy là hai khái niệm khác nhau nhưng có liên quan chặt chẽ. Mô hình sự hài lòng và chất lượng dịch vụ theo các nhà nghiên cứu có thể thể hiện thành phương trình:

Sự hài lòng = ß1X1+ ß2X2+….ßnXn

Trong đó Xn: nhân tố thứ n.

ßn: là các tham số.

Parasuraman( 1991) khẳng định rằng SERVQUAL là thang đo hoàn chỉnh về chất lượng dịch vụ, đạt giá trị và độ tin cậy, có thể ứng dụng cho mọi loại hình dịch vụ khác nhau. Do đó học viên quyết định, sử dụng mô hình SERVQUAL của Prasuraman để nghiên cứu đề tài này.

Phương trình của nghiên cứu của đề tài cụ thể:

Y1= ß1*X1 + ß2*X2 + ß3*X3 + ß4*X4 + ß5*X5

Trong đó:

Y1: Sự hài lòng X1: Tin cậy X2: Phục vụ X3: Hữu hình X4: Đảm bảo X5: Cảm thông

1.3.6. Các giả thuyết của đề tài:

Thông qua các phân tích trên, học viên đưa ra các giả thiết như sau:

H1. Khi mức độ tin cậy được khách hàng đánh giá tăng hoặc giảm thì mức độ hài lòng của khách hàng sẽ tăng hoặc giảm tương ứng.

H2. Khi chất lượng phục vụ được khách hàng đánh giá tăng hoặc giảm thì mức độ hài lòng của khách hàng sẽ tăng hoặc giảm tương ứng.

H3. Khi phương tiện hữu hình được khách hàng đánh giá tăng hoặc giảm thì mức độ hài lòng của khách hàng sẽ tăng hoặc giảm tương ứng.

H4. Khi sự đảm bảo được khách hàng đánh giá tăng hoặc giảm thì mức độ hài lòng của khách hàng sẽ tăng hoặc giảm tương ứng.

H5. Khi sự cảm thông được khách hàng đánh giá tăng hoặc giảm thì mức độ hài lòng của khách hàng sẽ tăng hoặc giảm tương ứng.

KẾT LUẬN CHƯƠNG 1

Chương 1 đã trình bày những vấn đề chính gồm:

Trình bày tổng quan về thẻ thanh toán như: Sự ra đời, khái niệm, phân loại. Trình bày lý thuyết về sự hài lòng, sự hài lòng của khách hàng đối với thẻ ngân hàng.

Đưa ra mô hình nghiên cứu các nhân tố ảnh hưởng đến sự hài lòng của khách hàng sử dụng thẻ Epartner trên địa bàn TP.HCM.

Các lý luận tổng quan trên sẽ là cơ sở cho chương 2 thực hiện phân tích các nhân tố ảnh hưởng đến sự hài lòng của khách hàng sử dụng thẻ Epartner của Vietinbank địa bàn TP.HCM

CHƯƠNG 2:THỰC TRẠNG SỰ HÀI LÒNG VỀ CHẤT LƯỢNG DỊCH VỤ CỦA KHÁCH HÀNG SỬ DỤNG THẺ EPARTNER CỦA NHTMCPCT VN ĐỊA BÀN TP.HCM

2.1. Giới thiệu về NHTMCP CT VN và trung tâm thẻ :

2.1.1. Giới thiệu về NHTMCPCT VN.

Ngân hàng TMCP Công thương Việt Nam( Vietinbank) là một trong những ngân hàng thương mại lớn nhất, nắm giữ vai trò chủ lực trên thị trường tiền tệ tại Việt Nam, là ngân hàng thương mại lớn thứ 2 được cổ phần hóa. Vốn điều lệ 16.800 tỷ đồng, lớn thứ hai trong các ngân hàng thương mại cổ phần ở Việt Nam.

Có hệ thống mại lưới trải rộng toàn quốc với 01 Sở giao dịch, 150 chi nhánh, với trên 1.000 phòng giao dịch, quỹ tiết kiệm, 02 văn phòng đại diện, 07 công ty con, 03 đơn vị sự nghiệp và hơn 1.000 máy ATM. Quan hệ với hơn 900 ngân hàng, định chế tài chính tại hơn 90 quốc gia và vùng lãnh thổ trên toàn cầu.

Có 7 công ty hạch toán độc lập là: Công ty cho thuê tài chính, công ty TNHH một thành viên Bảo hiểm NHTMCPCT VN, công ty TNHH chứng khoán NHTMCPCT VN, công ty quản lý nợ và khai thác tài sản NHTMCPCT VN, công ty TNHH MTV Công đoàn NHTMCPCT VN, công ty TNHH MTV vàng bạc đá quý NHTMCPCT VN; 3 đơn vị sự nghiệp: Trung tâm công nghệ thông tin, Trung tâm thẻ, trường Đào tạo và phát triển nguồn nhân lực.

Là thành viên sáng lập và là đối tác liên doanh của ngân hàng Indovina.

Ngân hàng TMCP Công thương Việt Nam là ngân hàng đầu tiên của Việt Nam được cấp chứng chỉ ISO 9001:2008;

2.1.2. Giới thiệu về trung tâm thẻ và sản phẩm thẻ của NHTMCPCT VN:

Trung tâm thẻ là 1 trong 5 đơn vị sự nghiệp của Vietinbank, được thành lập theo quyết định của tổng giám đốc, bao gồm bộ phận kỹ thuật và nghiệp vụ.

Nhiệm vụ chính của Trung tâm thẻ:

- Nghiên cứu, phân tích thị trường để xây dựng chính sách, mục tiêu và kế hoạch phát triển kinh doanh trên cả hai lĩnh vực phát hành và thanh toán.

- Kiểm soát, xử lý các nghiệp vụ, xây dựng quy trình liên quan đến phát hành và thanh toán thẻ.

- Thực hiện các chương tình đào tạo, tập huấn nghiệp vụ cho các cán bộ thẻ chi nhánh. Tổng hợp các báo cáo về hoạt động kinh doanh thẻ của toàn hệ thống.

2.1.3. Hoạt động kinh doanh giai đoạn 2010-2012.

Năm 2012 do ảnh hưởng cuộc khủng hoảng kinh tế toàn cầu, các nền kinh tế lớn đều tăng trưởng chậm lại, khó khăn nặng nề, thất nghiệp tăng. Hệ thống ngân hàng trong quá trình tái cơ cấu cũng gặp nhiều trở ngại, tăng trưởng tín dụng thấp so với mục tiêu ngân hàng nhà nước đề ra, nợ xấu gia tăng. Trong bối cảnh đó, Vietinbank đã nỗ lực vượt qua nhiều khó khăn, thách thức, phấn đấu hoàn thành xuất sắc nhiệm vụ. Kết thúc năm tài chính 2012, Vietinbank tiếp tục giữ vững đà tăng trưởng an toàn, hiệu quả trong hoạt động kinh doanh: Tổng tài sản của Vietinbank đạt 503,5 nghìn tỷ đồng, tăng 9,4% so với năm trước, trong đó dư nợ tín dụng tăng 13,6%, nguồn vốn huy động tăng 9,6%; lợi nhuận trước thuế đạt 8.168 tỷ đồng; tỷ lệ ROE đạt 19,9% ROA đạt 1,7% là ngân hàng dẫn đầu về tỷ suất lợi nhuận của toàn nghành.

Bảng 2.1: Các chỉ số tài chính chủ yếu của NHTMCPCT VN giai đoạn 2010-2012:

Đơn vị | 31/12/2012 | 31/12/2011 | 31/12/2010 | |

Tổng tài sản | Tỷ đồng | 503.530 | 460.420 | 367.731 |

Tổng dư nợ cho vay ban đầu | Tỷ đồng | 467.879 | 429.932 | 349.353 |

Trong đó: Dư nợ cho vay | Tỷ đồng | 333.356 | 293.434 | 234.205 |

Tổng nguồn vốn huy động | Tỷ đồng | 460.082 | 420.212 | 339.699 |

Vốn chủ sở hữu | Tỷ đồng | 33.625 | 28.491 | 18.201 |

Trong đó: Vốn điều lệ | Tỷ đồng | 26.218 | 20.230 | 15.172 |

Lợi nhuận trước thuế | Tỷ đồng | 8.168 | 8.392 | 4.638 |

Lợi nhuận sau thuế | Tỷ đồng | 6.169 | 6.259 | 3.444 |

ROA | % | 1,7% | 2,03% | 1,5% |

ROE | % | 19,9% | 26,74% | 22,1% |

Tỷ lệ nợ xấu | % | 1,46% | 0,75% | 0,66% |

Tỷ lệ an toàn vốn CAR | % | 10,33% | 10,5% | 8,02% |

Tỷ lệ chi trả cổ tức | % | 16% | 20% | 13,47% |

Nguồn: Báo cáo thường niên NHTMCPCT VN 2010-2012.

Số liệu trên cho thấy :

Tổng tài sản: Tổng tài sản của Vietinbank giai đoạn 2010-2012 tăng đều, điều này biểu hiện sự gia tăng về kết quả kinh doanh. Năm 2012 tổng tài sản là 503.530 tỷ đồng, tăng 43.110, tăng 9,3% so với 2011.

Huy động vốn: Với mạng lưới chi nhánh rộng khắp toàn quốc, sản phẩm kinh doanh đa dạng, đem lại nhiều tiện ích cho người gửi tiền, tổng nguồn vốn huy động của Vietinbank luôn tăng qua các năm. Tính đến tháng 12/2012, tổng nguồn vốn huy động là 460.082 tỷ, tăng 39.870 tỷ so vơi năm 2011, tương đương 9,5% so với năm 2011.

Vốn chử sở hữu: Nguồn vốn chủ sở hữu ngày càng được cải thiện đáng kể cụ thể năm 2012 là 33.625 tỷ, tăng 18,01% so với cùng kỳ năm 2011.

Một vài chỉ tiêu giảm nhẹ như: Lợi nhuận trước thuế, lợi nhuận sau thuế, ROA,

ROE.

Tỷ lệ an toàn vốn CAR: Theo quy định của nhà nước là 9%, năm 2012 hệ số

này của Vietinbank là 10,33% được đánh giá là khá cao.

2.2. Thực trạng hoạt động kinh doanh thẻ tại NHTMCPCT VN:

2.2.1. Các sản phẩm thẻ của NHTMCPCT VN:

2.2.1.1. Thẻ tín dụng quốc tế:

Thẻ tín dụng quốc tế do Vietinbank phát hành với bốn thương hiệu Visa, Master, Diner Club và JCB được sử dụng trong và ngoài lãnh thổ Việt Nam. Như định nghĩa nêu trên thẻ tín dụng là phương thức thanh toán không dùng tiền mặt với hạn mức chi tiêu phụ thuộc vào uy tín khách hàng và tài sản đảm bảo của khách hàng. Bên cạnh đó, khách hàng cũng có thể rút tiền mặt tại máy ATM hoặc các điểm ứng tiền mặt.

Đối tượng phát hành:

Cá nhân là người Việt Nam hoặc người nước ngoài đang cư trú tại Việt Nam có nhu cầu sử dụng thẻ tín dụng, đáp ứng các điều kiện phát hành, sử dụng thẻ tín dụng do ngân hàng TMCP Công thương VN và pháp luật quy định.

Tổ chức bao gồm: Các doanh nghiệp, tổ chức hưởng lương ngân sách nhà nước.

Hạn mức tín dụng của thẻ tín dụng: Hạn mức thẻ được cấp được xác định tùy thuộc vào tài sản đảm bảo hoặc theo điều kiện mở thẻ tín chấp của NHTMCP Công thương VN.

- Trường hợp ký quỹ: Giá trị ký quỹ đảm bảo băng 110% hạn mức tín dụng.

- Thẻ tín chấp: Hạn mức được xác định theo chính sách khách hàng của Vietinbank cho từng đối tượng cụ thể.

Bảng 2.2: Hạn mức sử dụng thẻ tín dụng

HẠNG THẺ | HẠN MỨC TÍN DỤNG |

Thẻ xanh | Dưới 10 triệu |

Thẻ chuẩn | Từ 10 triệu đến 49 triệu |

Thẻ vàng | Trên 50 triệu. |

Thẻ Platinum | Từ 300 triệu đến 1 tỷ. |

Nguồn: Trung tâm thẻ NHTMCPCT VN

2.2.1.2. Thẻ ghi nợ quốc tế:

Thẻ ghi nợ quốc tế do Vietinbank phát hành với thương hiệu Visa, tên gọi là Visa debit. Thẻ được phát hành dựa trên tài khoản thanh toán VND. Khách hàng có thể thanh toán dịch vụ, hàng hóa tại tất cả các điểm giao dịch chấp nhận thẻ Visa( trong và ngoài nước), thực hiện rút tiền tại máy ATM và các điểm ứng tiền mặt. Thực hiện trực tiếp chi tiêu từ tài khoản thanh toán của khách hàng tại ngân hàng. Hạn mức thẻ là số dư trên tài khoản thanh toán.

Đối tượng phát hành:

Cá nhân là người Việt Nam hoặc người nước ngoài đang cư trú tại Việt Nam có nhu cầu sử dụng thẻ Visa debit, đáp ứng các điều kiện phát hành, sử dụng thẻ Visa debit do ngân hàng TMCP Công thương VN và pháp luật quy định.

Bảng 2.3: Hạn mức sử dụng thẻ Visa debit:

HẠN MỨC | THẺ CHUẨN (CHÍNH) | THẺ CHUẨN (PHỤ) | THẺ VÀNG (CHÍNH) | THẺ VÀNG (PHỤ) | |

1 | Tổng số tiền rút tối đa/ ngày. | 30.000.000 | 20.000.000 | 40.000.000 | 30.000.000 |

2 | Số lần rút tối đa/ ngày. | 15 | 10 | 20 | 15 |

3 | Số tiền rút tối đa/lần. | 2.000.000 | |||

4 | Số tiền chuyển khoản tối đa/ngày. | 100.000.000 | Không được phép chuyển khoản. | 100.000.000 | Không được phép chuyển khoản. |

5 | Số tiền chuyển khoản miễn phí tối đa/ngày. | 5.000.000 | Không được phép chuyển khoản. | 5.000.000 | Không được phép chuyển khoản. |

Nguồn: Trung tâm thẻ NHTMCPCT VN

2.2.1.3. Thẻ ghi nợ nội địa( Epartner):

Thẻ ghi nợ nội địa là một phương tiện thanh toán không dùng tiền mặt, dùng để thanh toán hàng hóa, dịch vụ hoặc rút tiền mặt khi cần( thẻ sử dụng trong nước). Hạn mức sử dụng là số dư khả dụng có trên thẻ do nộp tiền hoặc chuyển khoản vào.

Hiện tại, Vietinbank cung cấp 4 loại thẻ Epartner cơ bản: S-card, C-card, Pink-card và G-card với các hạn mức giao dịch khác nhau.

Đối tượng phát hành:

Cá nhân là người Việt Nam hoặc người nước ngoài đang cư trú tại Việt Nam có nhu cầu sử dụng thẻ Epartner, đáp ứng các điều kiện phát hành, sử dụng thẻ Epartner do ngân hàng TMCP Công thương VN và pháp luật quy định.

Dịch vụ tiện ích:

Dịch vụ Ipay: Vấn tin tài khoản và chuyển khoản trực tuyến trên Internet. Dịch vụ VnTopup: Nạp tiền cho thuê bao trả trước của mạng di động.