được gửi trực tiếp đến khách hàng bằng e-mail hoặc bằng một thông báo trên tài khoản ngân hàng. Sau đó, khách hàng sẽ ra thông báo đồng ý chi trả, việc thanh toán được điện tử hóa trực tiếp từ tài khoản khách hàng.

* Ghi nợ được ủy quyền trước (Preauthorized debit)

Đây là hình thức thanh toán mà cho phép khách hàng ủy quyền cho Ngân hàng tự động thanh toán các khoản thường xuyên, các hóa đơn có tính chất định kỳ từ tài khoản của họ vào ngày cụ thể với một số tiền cụ thể. Khoản thanh toán này sẽ được chuyển từ tài khoản khách hàng đến tài khoản người thụ hưởng.

* Dịch vụ đầu tư (Investment Services)

Dịch vụ này cung cấp nhiều loại sản phẩm và dịch vụ đầu tư tài chính trực tuyến như đầu tư chứng khoán, mở tài khoản tiết kiệm qua mạng…

*Dịch vụ cho vay tự động

Với dịch vụ này khách hàng có thể vay tiền của ngân hàng thông qua cho vay tự động. Việc duy nhất mà khách hàng phải làm là nhập vào các thông tin cần thiết và trả lời một số câu hỏi đưa ra.

1.1.3 Ưu và nhược điểm của dịch vụ ngân hàng trực tuyến

![]() Ưu điểm của dịch vụ ngân hàng trực tuyến:

Ưu điểm của dịch vụ ngân hàng trực tuyến:

Có thể bạn quan tâm!

-

Các nhân tố ảnh hưởng đến sử dụng dịch vụ ngân hàng trực tuyến tại Ngân hàng TMCP Ngoại Thương Việt Nam - Chi nhánh Long An - 1

Các nhân tố ảnh hưởng đến sử dụng dịch vụ ngân hàng trực tuyến tại Ngân hàng TMCP Ngoại Thương Việt Nam - Chi nhánh Long An - 1 -

Các nhân tố ảnh hưởng đến sử dụng dịch vụ ngân hàng trực tuyến tại Ngân hàng TMCP Ngoại Thương Việt Nam - Chi nhánh Long An - 2

Các nhân tố ảnh hưởng đến sử dụng dịch vụ ngân hàng trực tuyến tại Ngân hàng TMCP Ngoại Thương Việt Nam - Chi nhánh Long An - 2 -

Mô Hình Chấp Nhận Thương Mại Điện Tử E-Cam

Mô Hình Chấp Nhận Thương Mại Điện Tử E-Cam -

Phân Tích Các Nhân Tố Ảnh Hưởng Đến Sử Dụng Dịch Vụ Ngân Hàng Trực Tuyến Tại Ngân Hàng Tmcp Ngoại Thương Việt Nam Chi Nhánh Long An

Phân Tích Các Nhân Tố Ảnh Hưởng Đến Sử Dụng Dịch Vụ Ngân Hàng Trực Tuyến Tại Ngân Hàng Tmcp Ngoại Thương Việt Nam Chi Nhánh Long An -

Tình Hình Xuất Nhập Khẩu Tại Vietcombank Long An Qua Các Năm

Tình Hình Xuất Nhập Khẩu Tại Vietcombank Long An Qua Các Năm

Xem toàn bộ 101 trang tài liệu này.

Nhanh chóng, thuận tiện:

Dịch vụ ngân hàng trực tuyến là một kênh giao dịch, giúp cho khách hàng có thể liên lạc với ngân hàng một cách nhanh chóng, thuận tiện để thực hiện một số nghiệp vụ ngân hàng tại bất kỳ thời điểm nào (24 giờ mỗi ngày, 7 ngày một tuần) và ở bất cứ nơi đâu. Điều này đặc biệt có ý nghĩa đối với các khách hàng có ít thời gian để đi đến văn phòng trực tiếp giao dịch với ngân hàng, các khách hàng nhỏ và vừa, khách hàng cá nhân có số lượng giao dịch với ngân hàng

không nhiều, số tiền mỗi lần giao dịch không lớn. Đây là lợi ích mà các giao dịch kiểu ngân hàng truyền thống khó có thể đạt được với tốc độ nhanh, chính xác so với ngân hàng trực tuyến.

Tiết kiệm chi phí, tăng doanh thu

Phí giao dịch của dịch vụ ngân hàng trực tuyến được đánh giá là ở mức rất thấp so với giao dịch truyền thống, từ đó góp phần tăng doanh thu hoạt động cho ngân hàng.

Mở rộng phạm vi hoạt động, tăng khả năng cạnh tranh

Dịch vụ ngân hàng trực tuyến là một giải pháp của NHTM để nâng cao chất lượng dịch vụ và hiệu quả hoạt động, qua đó nâng cao khả năng cạnh tranh của NHTM. Điều quan trọng hơn là dịch vụ ngân hàng trực tuyến còn giúp NHTM thực hiện chiến lược “toàn cầu hóa” mà không cần mở thêm chi nhánh ở trong nước cũng như ở nước ngoài. Dịch vụ ngân hàng trực tuyến cũng là công cụ quảng bá, khuyếch trương thương hiệu của NHTM một cách sinh động, hiệu quả.

Nâng cao hiệu quả sử dụng vốn

Xét về mặt kinh doanh của ngân hàng, dịch vụ ngân hàng trực tuyến sẽ giúp nâng cao hiệu quả sử dụng vốn. Thông qua các dịch vụ của ngân hàng trực tuyến, các lệnh về chi trả, nhờ thu của khách hàng được thực hiện nhanh chóng, tạo điều kiện cho vốn tiền tệ chu chuyển nhanh, thực hiện tốt quan hệ giao dịch, trao đổi tiền - hàng. Qua đó đẩy nhanh tốc độ lưu thông hàng hoá, tiền tệ, nâng cao hiệu quả sử dụng vốn.

Tăng khả năng chăm sóc và thu hút khách hàng

Chính sự tiện ích có được từ công nghệ ứng dụng, từ phần mềm, từ nhà cung cấp dịch vụ mạng, dịch vụ Internet đã thu hút và giữ khách hàng sử dụng, quan hệ

giao dịch với ngân hàng, trở thành khách hàng truyền thống của ngân hàng. Với mô hình ngân hàng hiện đại, kinh doanh đa năng thì khả năng phát triển, cung ứng các dịch vụ cho nhiều đối tượng khách hàng, nhiều lĩnh vực kinh doanh của dịch vụ ngân hàng trực tuyến là rất cao.

Cung cấp dịch vụ trọn gói

Điểm đặc biệt của dịch vụ ngân hàng trực tuyến là có thể cung cấp dịch vụ trọn gói. Theo đó các ngân hàng có thể liên kết với các công ty bảo hiểm, công ty chứng khoán, công ty tài chính khác để đưa ra các sản phẩm tiện ích đồng bộ nhằm đáp ứng căn bản các nhu cầu của một khách hàng hoặc một nhóm khách hàng về các dịch vụ liên quan tới ngân hàng, bảo hiểm, đầu tư, chứng khoán...

![]() Nhược điểm của dịch vụ ngân hàng trực tuyến

Nhược điểm của dịch vụ ngân hàng trực tuyến

Vốn đầu tư lớn

Để xây dựng một hệ thống dịch vụ ngân hàng trực tuyến đòi hỏi phải một lượng vốn đầu tư ban đầu khá lớn để lựa chọn được một công nghệ hiện đại, đúng định hướng, chưa kể tới các chi phí cho hệ thống dự phòng, chi phí bảo trì, duy trì và phát triển hệ thống, đổi mới công nghệ sau này. Đồng thời cần có một đội ngũ kỹ sư, cán bộ kỹ thuật có trình độ để quản trị, vận hành hệ thống… một lượng chi phí mà không phải NHTM nào cũng sẵn sàng bỏ ra đầu tư. Chưa kể việc đầu tư ấy có phát huy hiệu quả hay không còn phụ thuộc vào hệ thống hạ tầng truyền thông đất nước, hay nói khác đi còn phụ thuộc vào những nỗ lực chung của cả một quốc gia chứ không riêng gì một NHTM nào.

Rủi ro cao

Vốn và công nghệ tuy là vấn đề không phải dễ vượt qua, nhưng cũng có thể khắc phục được, vấn đề nan giải hơn là ở chỗ tính an toàn và bảo mật của hệ thống dịch vụ ngân hàng trực tuyến. Rủi ro trong hoạt động dịch vụ này là không nhỏ,

khách hàng có thể bị mất mật khẩu truy nhập tài khoản từ lúc nào mà mình chẳng hay biết do bị “Hacker” ăn cắp bằng công nghệ cao. Từ đó tiền trong tài khoản của khách hàng bị mất mà không biết tại bản thân mình nhầm lẫn hay tại NHTM. Còn về phía NHTM ở Việt Nam, do công nghệ chủ yếu là “nhập khẩu” nên sự chủ động nắm bắt công nghệ không cao, việc phát hiện và bịt các “lỗ hổng” của phần mềm mua từ nước ngoài chưa thể thực hiện được một cách đầy đủ, khả năng lớn là phải mời chuyên gia, tốn kém và mất thời gian. Virus, sâu máy tính, phần mềm gián điệp là những nguy cơ thường trực tấn công hệ thống qua việc giả mạo, đánh cắp dữ liệu khách hàng, tội phạm máy tính sử dụng tấn công kiểu “từ chối dịch vụ” làm tê liệt website là rất có thể xảy ra. Ngày nay những tấn công ác ý và tin tặc đã chuyển biến từ chỗ chỉ là sở thích của một số sinh viên đã trở thành một lĩnh vực tội phạm hoàn. Ngoài ra phải kể đến chính sách quản lý rủi ro đối với hoạt động dịch vụ ngân hàng trực tuyến của các NHTM còn đang ở những bước đi đầu tiên, không có hệ thống lưu trữ dữ liệu tổn thất, thiếu những công cụ quản lý rủi ro cần thiết để đi vào thực tiễn.

1.2 CÁC LÝ THUYẾT, MÔ HÌNH NGHIÊN CỨU TRƯỚC ĐÂY VỀ SỬ DỤNG DỊCH VỤ NGÂN HÀNG TRỰC TUYẾN

*Thuyết hành động hợp lý TRA

Hình 1.1 Mô hình thuyết hành động hợp lý (TRA)

(Nguồn: Schiffman và Kanuk, Consumer behavior, Prentice – Hall International Editions, 3rd ed, 1987)

Yếu tố quyết định đến hành vi cuối cùng không phải là thái độ mà là ý định hành vi. Ý định bị tác động bởi thái độ và quy chuẩn chủ quan.

Trong mô hình TRA, thái độ được đo lường bằng nhận thức về các thuộc tính của sản phẩm. Người tiêu dùng sẽ chú ý đến những thuộc tính mang lại các ích lợi cần thiết và có mức độ quan trọng khác nhau. Nếu biết trọng số của các thuộc tính đó thì có thể dự đoán gần kết quả lựa chọn của người tiêu dùng.

Yếu tố chuẩn chủ quan có thể được đo lường thông qua những người có liên quan đến người tiêu dùng (như gia đình, bạn bè, đồng nghiệp,…); những người này thích hay không thích họ mua. Mức độ tác động của yếu tố chuẩn chủ quan đến xu hướng mua của người tiêu dùng phụ thuộc: (1) mức độ ủng hộ/phản đối với việc mua của người tiêu dùng và (2) động cơ của người tiêu dùng làm theo mong muốn của những người có ảnh hưởng.

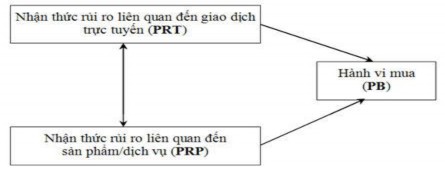

*Thuyết nhận thức rủi ro TPR

Trong thuyết nhận thức rủi ro TPR (Theory of Perceived Risk), Bauer (1960) cho rằng hành vi tiêu dùng sản phẩm công nghệ thông tin có nhận thức rủi ro, bao gồm hai yếu tố: (1) Nhận thức rủi ro liên quan đến sản phẩm/dịch vụ (PRP) và (2) nhận thức rủi ro liên quan đến giao dịch trực tuyến (PRT).

Hình 1.2 Thuyết nhận thức rủi ro (TPR)

(Nguồn: Bauer 1960, “Consumer behavior as risk-taking”)

-Thành phần nhận thức rủi ro liên quan đến sản phẩm/dịch vụ (PRP): theo Bauer các dạng nhận thức rủi ro liên quan đến sản phẩm dịch vụ bao gồm: mất tính năng, mất tài chính, tốn thời gian, mất cơ hội và nhận thức rủi ro toàn bộ với sản phẩm/dịch vụ (tổng của nhận thức bất định hoặc băn khoăn của người tiêu dùng khi mua sản phẩm).

-Thành phần nhận thức rủi ro liên quan đến giao dịch trực tuyến (PRT): các rủi ro có thể xảy ra khi người tiêu dùng thực hiện giao dịch thương mại điện tử trên các phương tiện – thiết bị điện tử liên quan đến: sự bí mật (privacy), sự an toàn-chứng thực (security-authentication), không khước từ (nonrepudiation) và nhận thức rủi ro toàn bộ về giao dịch trực tuyến.

*Mô hình chấp nhận công nghệ TAM

Hình 1.3 Mô hình chấp nhận công nghệ TAM

(Nguồn: Davis 1989, “Perceived ease of use, and user acceptance of information technology”)

Để hiểu, dự đoán, giải thích vì sao một người chấp nhận hoặc từ chối một hệ thống thông tin; các nhà nghiên cứu đã đưa ra một vài mô hình để giải thích sự chấp nhận của người sử dụng đối với một hệ thống thông tin. Mô hình chấp nhận công nghệ được giới thiệu đầu tiên bởi Davis et al (1989) là một trong những mô hình được nhiều nhà nghiên cứu ứng dụng sau này. Mục tiêu cơ bản

của mô hình là cung cấp các biến giải thích ảnh hưởng đến sự chấp nhận hệ thống thông tin. Ngoài ra, mô hình này còn giúp những nhà nghiên cứu nhận biết vì sao một hệ thống không được chấp nhận.

Có 05 (năm) biến chính sau:

(1) Biến bên ngoài (biến ngoại sinh) hay còn gọi là các biến của thí nghiệm trước đây: Đây là các biến ảnh hưởng đến nhận thức sự hữu ích (perceive usefulness-PU) và nhận thức tính dễ sử dụng (perceive ease of use- PEU). Ví dụ của các biến bên ngoài đó là sự đào tạo, ý kiến hoặc khái niệm khác nhau trong sử dụng hệ thống.

(2) Nhận thức sự hữu ích: Người sử dụng chắc chắn nhận thấy rằng việc sử dụng các hệ thống ứng dụng riêng biệt sẽ làm tăng hiệu quả/năng suất làm việc của họ đối với một công việc cụ thể. Yếu tố cấu thành biến nhận thức sự hữu ích:

• Giao tiếp (communication): Tầm quan trọng của sự giao tiếp trong việc vận hành một hệ thống thông tin đã được các nhà nghiên cứu trước đây thừa nhận. Thật vậy, nếu thiếu thông tin thì không thể liên kết các chủ thể hoạt động lại với nhau. Nếu có thông tin thì mọi người đang hoạt động tại nhiều bộ phận khác nhau trong cùng một tổ chức mới hiểu nhau và hành động hướng đến mục tiêu chung.

• Chất lượng hệ thống (system quality): Không ngừng nâng cao chất lượng hệ thống sẽ giúp việc khai thác hệ thống thông tin đạt hiệu quả hơn.

• Chất lượng thông tin (information quality): Đó chính là chất lượng đầu ra của hệ thống thông tin: tin cậy, đầy đủ, kịp thời

• Chất lượng dịch vụ (service quality): Có bảo hiểm, tin cậy, có tính phản

hồi.

• Sự phù hợp giữa công nghệ và công việc (task-technology fit): Nhằm đem đến cho người dùng sự tiện lợi nhất trong việc sử dụng hệ thống thông tin.

(3) Nhận thức tính dễ sử dụng: Là mức độ dễ dàng mà người dùng mong đợi khi sử dụng hệ thống. Việc một người sử dụng máy tính tin vào khả năng thực thi một công việc trên máy tính một cách dễ dàng tùy thuộc rất nhiều vào thiết kế giao diện của máy tính, các chương trình huấn luyện cách sử dụng máy tính, ngôn ngữ thể hiện, phần mềm cài đặt trên máy tính.

(4) Thái độ hướng đến việc sử dụng: Là thái độ hướng đến việc sử dụng một hệ thống được tạo lập bởi sự tin tưởng về sự hữu ích và dễ sử dụng.

(5) Dự định sử dụng: Là dự định của người dùng khi sử dụng hệ thống. Dự định sử dụng có mối quan hệ chặt chẽ đến việc sử dụng thực sự.

Theo Davis, 1989 sự dễ sử dụng cảm nhận có ảnh hưởng trực tiếp đến cả sự hữu ích cảm nhận và ý định sử dụng công nghệ. Davis (1989) cũng tìm thấy một mối quan hệ giữa niềm tin về sự hữu ích đối với thái độ và ý định sử dụng. Tuy nhiên, sự hữu ích cảm nhận có mối quan hệ mạnh mẽ và bền chặt hơn các mối quan hệ khác. Thêm vào đó, một cá nhân có thể chấp nhận sử dụng một công nghệ nếu họ cảm thấy nó thuận tiện, hữu ích ngay cả khi họ không thích thú sử dụng nó. Do đó, có thể có một mối quan hệ trực tiếp giữa tính hữu ích cảm nhận và ý định sử dụng.

*Mô hình chấp nhận thương mại điện tử E-CAM