thức tiết kiệm này còn thiết kế một số tiện ích cho khách hàng như được gửi trễ một thời gian nhất định so với hạn góp, được rút vốn trước hạn khi có nhu cầu và sẽ được hưởng lãi theo thời gian gửi thực tế, được chuyển nhượng, thay đổi người thụ hưởng, được cầm cố, thế chấp để vay lại ngân hàng… Với những ưu điểm trên, hình thức tiết kiệm gửi góp được nhiều ngân hàng như ngân hàng Á Châu, ngân hàng Việt Nam Thịnh Vượng, ngân hàng Sài Gòn Thương tín, ngân hàng Kỹ thương… triển khai dưới nhiều tên gọi khác nhau, nhằm gia tăng nguồn vốn trung dài hạn. Bên cạnh đó, sản phẩm tiết kiệm lãi suất bậc thang cũng được một số ngân hàng giới thiệu với ưu thế lãi suất càng cao khi khách hàng duy trì được thời gian thực gửi càng dài, số dư càng lớn. Hoặc hình thức “Tiết kiệm cho con yêu” của ngân hàng Xuất nhập khẩu Việt Nam đánh vào tâm lý của các bậc phụ huynh muốn chuẩn bị cho tương lai con mình cũng được nhiều khách hàng ủng hộ. Có thể thấy, các hình thức gửi tiền đa dạng này ngày càng đáp ứng được nhiều hơn mục tiêu tích lũy của khách hàng cá nhân. Một sản phẩm tiết kiệm nữa không những đáp ứng nhu cầu đa dạng mà còn tạo sự thuận tiện cho người tiêu dùng khi tiếp cận sản phẩm dịch vụ ngân hàng, đó là hình thức gửi tiết kiệm trực tuyến. Khách hàng chỉ cần một máy vi tính hoặc điện thoại có kết nối mạng để chuyển một khoản tiền nhàn rỗi từ tài khoản thanh toán không kỳ hạn sang tài khoản tiết kiệm. Loại hình tiết kiệm này sẽ được chứng thực bằng các sao kê điện tử, giúp khách hàng dễ dàng kiểm soát tài chính của mình, cũng như thực hiện các thao tác tất toán tự động khi đáo hạn.

Năm 2013, các ngân hàng thương mại chú trọng xây dựng hình ảnh, thương hiệu riêng của mình. Những thay đổi trong hệ thống nhận diện thương hiệu cho thấy những tín hiệu tích cực trong cách tiếp cận khách hàng khi hệ thống ngân hàng đang phải đối mặt với thách thức do nền kinh tế khó khăn. Khẩu hiệu “Ngân hàng của mọi nhà” và bài nhạc hiệu “Mỗi ngày tôi chọn một niềm vui” đã trở thành đặc trưng khi nhắc đến thương hiệu Ngân hàng Á Châu. Một số ngân hàng thực hiện chiến lược quảng bá thương hiệu bằng các chương trình cộng đồng lớn trong nước: chương trình hỗ trợ vốn vay “Chia sẻ khát vọng sinh viên” do Ngân hàng Kiên Long tài trợ dành cho 1.389 sinh viên khó khăn, học giỏi trên cả nước; ngân hàng Techcombank đã hỗ trợ xây dựng hai Trung tâm Y tế cơ sở tại xã Âu Lâu, xã Tuy

Lộc và xây dựng 4 Trung tâm học tập cộng đồng tại các phường: Yên Thịnh, Nguyễn Thái Học, Hồng Hà của thành phố Yên Bái với tổng nguồn vốn hỗ trợ các công trình là 6 tỷ đồng… Không dừng lại ở đó, mỗi ngân hàng đều có quy định đồng phục, logo, huy hiệu và cách bài trí riêng tạo điểm nhấn cho chiến lược nhận biết thương hiệu của mình.

Trên địa bàn TP.HCM, tổng huy động tính đến 31/12/2013 là 1.170.785 tỷ đồng, trong đó tiền gửi từ dân cư chiếm 54% trong tổng huy động vốn. Tổng huy động tính đến cuối tháng 3/2014 đạt 1.175.000 tỷ đồng, tăng 0,36% so với cuối năm 2013. Đáng chú ý, tiền gửi từ dân cư chiếm 56,4% trong tổng huy động vốn.

Huy động vốn ngoại tệ giảm nhanh trong những tháng đầu năm nay, một phần là do lãi suất tiền gửi tiết kiệm ngoại tệ ở mức 1%/năm đến 2%/năm, chênh lệch quá lớn so với lãi suất tiết kiệm tiền đồng ngắn hạn ở mức 6% - 7%/năm; trong khi tỷ giá ổn định. Như vậy người dân giữ tiền đồng lợi hơn so với USD. Điều này đã kích thích người dân có USD bán ra lấy tiền đồng gửi ngân hàng.

2.3 Đánh giá hoạt động huy động tiền gửi tiết kiệm của các NHTM trên địa bàn TP.HCM

Có thể bạn quan tâm!

-

Các Nhân Tố Ảnh Hưởng Đến Công Tác Huy Động Tiền Gửi Tiết Kiệm Của Nhtm

Các Nhân Tố Ảnh Hưởng Đến Công Tác Huy Động Tiền Gửi Tiết Kiệm Của Nhtm -

Các Nghiên Cứu Ở Nước Ngoài Về Yếu Tố Ảnh Hưởng Đến Sự Lựa Chọn Ngân Hàng Của Khách Hàng Cá Nhân

Các Nghiên Cứu Ở Nước Ngoài Về Yếu Tố Ảnh Hưởng Đến Sự Lựa Chọn Ngân Hàng Của Khách Hàng Cá Nhân -

Tổng Tài Sản Của Các Tổ Chức Tín Dụng Tính Đến 31/12/2012 (Đvt: Tỷ Đồng)

Tổng Tài Sản Của Các Tổ Chức Tín Dụng Tính Đến 31/12/2012 (Đvt: Tỷ Đồng) -

Các Nhân Tố Được Kỳ Vọng Tác Động Đến Việc Lựa Chọn Ngân Hàng Để Gửi Tiết Kiệm Của Khách Hàng Cá Nhân

Các Nhân Tố Được Kỳ Vọng Tác Động Đến Việc Lựa Chọn Ngân Hàng Để Gửi Tiết Kiệm Của Khách Hàng Cá Nhân -

Các Biến Quan Sát Chính Thức Được Mã Hoá (Xem Phụ Lục 03)

Các Biến Quan Sát Chính Thức Được Mã Hoá (Xem Phụ Lục 03) -

Hệ Số Cronbach’S Alpha Thành Phần Ý Định Gửi Tiền

Hệ Số Cronbach’S Alpha Thành Phần Ý Định Gửi Tiền

Xem toàn bộ 136 trang tài liệu này.

2.3.1. Về phía môi trường vĩ mô:

Thành phố Hồ Chí Minh là một trong số ít đô thị của cả nước có tốc độ tăng trưởng kinh tế hai con số liên tục trong khoảng thời gian dài, ngày càng khẳng định vai trò là trung tâm lớn về nhiều mặt và là một trong các động lực phát triển kinh tế của cả nước. Cụ thể, tỷ trọng tổng sản phẩm nội địa năm 2012 bằng 20,1% cả nước, năm 2012 mức tăng GDP của Thành phố đạt 9,2%, bằng 1,8 lần mức tăng GDP cả nước. GDP bình quân đầu người năm 2012 đạt 3.653 USD, bằng 2,3 lần bình quân đầu người cả nước. Tổng sản phẩm nội địa (GDP) trên địa bàn thành phố 6 tháng đầu năm 2014 ước đạt hơn 378 ngàn tỉ đồng, tăng 8,2% so với cùng kỳ. Chỉ số giá tiêu dùng tăng thấp (tháng 6 tăng hơn 1% so với tháng 12/2013) trong khi lượng hàng hóa và dịch vụ tiêu thụ trên địa bàn vẫn đạt tăng trưởng ổn định ở mức khá và có xu hướng cao dần. Kinh tế phát triển kéo theo đời sống

người dân thay đổi, nhu cầu tiêu dùng, sử dụng các sản phẩm, dịch vụ và tiện ích ngân hàng gia tăng.

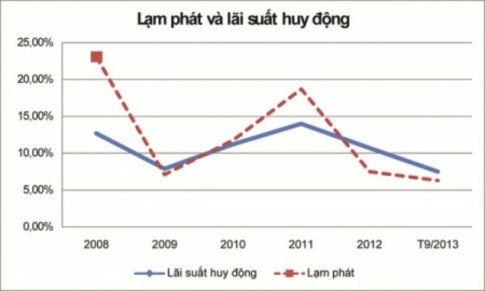

Bên cạnh đó, trong 3 năm gần đây, lạm phát đã giảm từ mức hai con số năm 2011 (18,13%) xuống mức một con số (6,81% năm 2012 và 5,92 % năm 2013). Do đó người dân có thể yên tâm khi gửi tiền vào ngân hàng và hưởng lãi suất. Nếu đem so sánh với những năm trước, khi mà lạm phát rất cao, lãi suất danh nghĩa dù có cao vẫn thấp hơn mức lạm phát thì tương quan lãi suất và lạm phát này cũng tạo ra sự sự hấp dẫn không nhỏ.

Biểu đồ 2.3: Biến động của lãi suất và lạm phát từ 2008 – 2013

Nguồn: WorldBank, Tổng cục Thống kê và tổng hợp của cơ quan BHTG

Ngân hàng Nhà nước đã từng bước dở bỏ trần lãi suất huy động các kỳ hạn từ 6 tháng trở lên, đường cong lãi suất đã dần được hình thành (kỳ hạn ngắn có lãi suất thấp, kỳ hạn dài có lãi suất cao), phù hợp với cơ chế thị trường trong điều kiện không biến động. Đường cong lãi suất hình thành cũng thể hiện việc phân bổ nguồn vốn trong nền kinh tế hợp lý hơn, các tổ chức tín dụng có thể huy động được nguồn vốn dài hạn và ổn định hơn, giảm chênh lệch kỳ hạn giữa tài sản có và tài sản nợ.

Chỉ thị 20/2007/CT-TTg của Thủ tướng Chính phủ với đề án thanh toán không dùng tiền mặt cho thấy khách hàng tham gia giao dịch thanh toán qua ngân

hàng tăng lên, vì vậy ngân hàng sẽ thu hút nguồn tiền tạm thời nhàn rỗi trong dân cư tăng. Đây cũng là cơ hội gia tăng mở rộng thị phần tại khu vực thành thị, khu công nghiệp và

đối tượng công chức.

Tuy nhiên, nền kinh tế Việt Nam đang hội nhập ngày càng sâu rộng hơn và thực hiện các cam kết gia nhập WTO của Việt Nam. Đặc biệt, từ 01/01/2011, các Ngân hàng Nước ngoài sẽ được nhận tiền gửi bằng VNĐ các cá nhân Việt Nam mà không còn bị hạn chế, điều này đồng nghĩa thị phần trong nước của các NHTM trong nước phải sẽ bị chia sẻ, mức độ cạnh tranh sẽ ngày càng gay gắt, đặt các NHTM trước nguy cơ tụt hậu và thua ngay trên sân nhà.

2.3.2. Về phía Ngân hàng thương mại:

Công nghệ ngân hàng hiện đại và dịch vụ đã có bước phát triển, các NHTM đã có những đầu tư đáng kể vào hệ thống nền tảng công nghệ của mình. Nhiều ngân hàng triển khai dịch vụ ngân hàng trực tuyến trên các thiết bị khác nhau bên cạnh máy tính cố định như iPad, iPhone, và trên nhiều trình duyệt như: Internet Explorer, Safari, Firefox... Đặc biệt, ngân hàng Kỹ thương còn đưa ra ứng dụng Thanh toán không dùng thẻ nhằm gia tăng sự thuận tiện cho các khách hàng trong hoạt động thanh toán. Ứng dụng công nghệ mới này cho phép khách hàng thực hiện nhiều tính năng thanh toán thuận tiện. Một trong các tính năng đó là người tiêu dùng có thể rút được tiền tại ATM bằng chiếc điện thoại di động mà không cần dùng thẻ. Đây là một trong những nỗ lực của ngân hàng để tiếp cận đối tượng khách hàng cá nhân tạo điều kiện thuận lợi thu hút nguồn tiền nhàn rỗi của khách hàng cá nhân. Tuy nhiên so với các nước trên thế giới, công nghệ ngân hảng nước ta vẫn chưa đáp ứng được yêu cầu.

Hệ thống dịch vụ ngân hàng trong nước còn đơn điệu, chất lượng chưa cao, chưa định hướng theo nhu cầu khách hàng và nặng về dịch vụ ngân hàng truyền thống. Các ngân hàng huy động vốn chủ yếu dưới dạng tiền gửi chiếm 94% tổng nguồn vốn huy động.

Chưa có sự phân đoạn thị trường để có những sản phẩm huy động vốn, sản phẩm dịch vụ riêng cho từng nhóm khách hàng riêng biệt. Một chính sách marketing tốt phải đưa ra chiến lược quản lý khách hàng, trong đó việc thực hiện phân đoạn thị trường theo các tiêu chí như vùng địa lý, các yếu tố nhân khẩu học, các yếu tố tâm lý, các yếu tố thuộc thói quen hành vi… Không phải mọi khách hàng đều có nhu cầu như nhau đối với các dịch vụ ngân hàng và mang lại lợi nhuận như nhau cho ngân hàng, nên cần có sự phân đoạn để có những chính sách chăm sóc khách hàng phù hợp. Các sản phẩm hiện nay mà các ngân hàng thương mại, tổ chức tín dụng cung cấp ra thị trường mang tính chất đại trà cho tất cả các khách hàng, không có sự phân biệt tới từng nhóm đối tượng.

Do không thể đa dạng hóa các loại hình dịch vụ ngân hàng đã khiến các ngân hàng thương mại Việt Nam chủ yếu dựa vào công cụ lãi suất để cạnh tranh thu hút khách hàng. Tuy nhiên, công cụ này cũng chỉ có tác dụng ở mức giới hạn nhất định. Sức ép cạnh tranh đã khiến các ngân hàng tăng lãi suất huy động vốn bằng nhiều cách như cộng margin lãi suất hay thu hút khách hàng gửi tiền bằng các chương trình khuyến mãi làm cho chi phí huy động vốn tăng lên.

2.3.3. Về phía khách hàng:

Tại thời điểm hiện tại, các thị trường đầu tư khác không hấp dẫn. Các thị trường đầu tư được người dân ưa chuộng trong giai đoạn trước như: bất động sản, chứng khoán, vàng đang ở giai đoạn khó khăn và tiềm ẩn rất nhiều rủi ro nên đa phần người gửi tiền muốn an tâm về nguồn vốn và gia tăng lợi nhuận một cách an toàn, vẫn chọn gửi tiền tiết kiệm tại ngân hàng là một trong những kênh hiệu quả nhất. Theo khảo sát của Vnexpress.net gần 40% trong số 19.700 độc giả chọn gửi tiết kiệm khi có tiền nhàn rỗi.

Ở Việt Nam nói chung và TP.HCM nói riêng việc huy động tiền gửi của các ngân hàng gặp rất nhiều khó khan vì người dân hiện nay vẫn chưa có thói quen sử dụng các dịch vụ ngân hàng. Ngân hàng còn chưa chú trọng đến các hoạt động marketing, quảng cáo… người dân còn thiếu hiểu biết về các chủ trương chính sách của nhà nước, hoạt động của ngân hàng. Vì vậy, cho đến nay vẫn còn tình trạng

mặc dù có tiền nhàn rỗi nhưng người dân không muốn gửi vào ngân hàng vì không biết phải làm những thủ tục nào, ngại mất thời gian do thủ tục rườm rà. Một số người dân lao động vẫn chưa quen với dịch vụ ngân hàng, khi có ít tiền nhàn rỗi, họ tích góp mua vàng chỉ chứ không gửi tiền vào ngân hàng.

Kết luận chương 2

Sự gia tăng nhanh chóng về số lượng cũng như quy mô của các ngân hàng tạo nên áp lực cạnh tranh gay gắt trong việc huy động vốn tiết kiệm, đặc biệt đối với ngân hàng thương mại cổ phần. Nếu như trước đây mỗi khối ngân hàng tập trung vào từng phân khúc thị trường riêng như khối ngân hàng thương mại Nhà nước thường tập trung vào các doanh nghiệp Nhà nước, các doanh nghiệp, tập đoàn có quy mô lớn, khối ngân hàng thương mại cổ phần lựa chọn đối tượng khách hàng mục tiêu là cá nhân tiêu dùng, buôn bán nhỏ lẻ, các doanh nghiệp vừa và nhỏ, còn khối ngân hàng nước ngoài hoạt động chủ yếu với các công ty nước ngoài thì hiện nay, tất cả các ngân hàng đều mở rộng thị trường với xu hướng phát triển dịch vụ ngân hàng bán lẻ. Và chính sự cạnh tranh gay gắt này cũng đặt khách hàng cá nhân trước nhiều sự lựa chọn hơn khi tìm kiếm ngân hàng để gửi tiết kiệm phần vốn nhàn rỗi của mình. Vì vậy, chương 3 sẽ tiếp tục nghiên cứu nhân tố nào nhân tố quan trọng nhất ảnh hưởng đến quyết định chọn ngân hàng để gửi tiết kiệm của khách hàng cá nhân, từ đó, ngân hàng sẽ có chiến lược cụ thể hơn để giữ chân khách hàng cũ và tiếp cận khách hàng tiềm năng.

CHƯƠNG 3: PHƯƠNG PHÁP NGHIÊN CỨU VÀ KẾT QUẢ NGHIÊN CỨU

3.1 Phương pháp phân tích số liệu

3.1.1 Thống kê mô tả

Dùng phương pháp thống kê mô tả để phân tích các đặc trưng của mẫu, bao gồm: tỷ lệ, giá trị trung bình, giá trị cao nhất, giá trị thấp nhất,…

3.1.2 Phân tích hệ số tin cậy Cronbach Alpha

Khi đánh giá thang đo của các yếu tố, chúng ta cần sử dụng phương pháp Cronbach Alpha để loại các biến rác trước khi sử dụng phương pháp phân tích yếu tố khám phá EFA (Exploratory factor analysis) để tránh trường hợp các biến rác có thể tạo ra các yếu tố giả và đánh giá độ tin cậy của thang đo.(TS. Nguyễn Thị Hồng Hà (2007), Giáo trình và bài tập Lý thuyết thống kê, Lưu hành nội bộ, trang 242) Hệ số Cronbach Alpha được sử dụng và các biến có hệ số tương quan biến tổng nhỏ hơn mức quy định (< 0,3) sẽ bị loại. Trong trường hợp khái niệm đang nghiên cứu mới thì thang đo có hệ số Cronbach Alpha từ 0,6 trở lên thì được chấp nhận.

3.1.3 Phân tích yếu tố khám phá EFA

Trong nghiên cứu, ta có thể thu thập được một số lượng biến khá lớn và hầu hết các biến này có liên hệ với nhau và số lượng của chúng phải được giảm bớt xuống đến một số lượng mà chúng ta có thể sử dụng được. Trong EFA, trị số KMO (Kaiser- Meyer- Olkin) được dùng để xem xét sự thích hợp của phân tích nhân tố. Trị số KMO phải có giá trị trong khoảng từ 0,5 đến 1 thì phân tích mới thích hợp. Phương pháp trích hệ số được sử dụng là phương pháp thành phần chính (Principal components) với các phép quay là Varimax và điểm dừng khi trích các yếu tố có eigenvalue là 1. Các biến quan sát có trọng số trích được (factor loading) nhỏ hơn 0,5 sẽ tiếp tục bị loại và thang đo được chấp nhận khi tổng phương sai trích bằng hoặc lớn hơn 50% (Gerbing và Andesson 1988).

Trong quá trình phân tích EFA, ta phân tích chọn lọc một vài yếu tố có ảnh hưởng lớn nhất đến sự quan tâm của khách hàng đối với dịch vụ tiền gửi tiết kiệm của các NHTMCP:

Mô hình phân tích EFA: Fi = Wi1 X 1+ Wi 2 X 2+…+ Wik X k; Trong đó:

- Fi : Ước lượng của nhân tố thứ i.