Kết quả phân tích nhân tố lần thứ tư: (bảng số 20, phụ lục 5)

Kết quả kiểm định Bartlett trong bảng kiểm định KMO và Bartlett's (bảng 3.4) với sig = 0.000 và chỉ số KMO = 0.806 > 0.5 đều đáp ứng được yêu cầu.

Bảng 3.4: KMO and Bartlett's Test

.806 | ||

Bartlett's Test of Sphericity | Approx. Chi-Square | 3.483E3 |

df | 378 | |

Sig. | .000 |

Có thể bạn quan tâm!

-

Đánh Giá Hoạt Động Huy Động Tiền Gửi Tiết Kiệm Của Các Nhtm Trên Địa Bàn Tp.hcm

Đánh Giá Hoạt Động Huy Động Tiền Gửi Tiết Kiệm Của Các Nhtm Trên Địa Bàn Tp.hcm -

Các Nhân Tố Được Kỳ Vọng Tác Động Đến Việc Lựa Chọn Ngân Hàng Để Gửi Tiết Kiệm Của Khách Hàng Cá Nhân

Các Nhân Tố Được Kỳ Vọng Tác Động Đến Việc Lựa Chọn Ngân Hàng Để Gửi Tiết Kiệm Của Khách Hàng Cá Nhân -

Các Biến Quan Sát Chính Thức Được Mã Hoá (Xem Phụ Lục 03)

Các Biến Quan Sát Chính Thức Được Mã Hoá (Xem Phụ Lục 03) -

Kiểm Định Độ Phù Hợp Mô Hình Và Hiện Tượng Đa Cộng Tuyến.

Kiểm Định Độ Phù Hợp Mô Hình Và Hiện Tượng Đa Cộng Tuyến. -

Xây Dựng Chiến Lược Khách Hàng Và Phát Triển Mạng Lưới

Xây Dựng Chiến Lược Khách Hàng Và Phát Triển Mạng Lưới -

Tóm Tắt Một Số Nghiên Cứu Trước Đây

Tóm Tắt Một Số Nghiên Cứu Trước Đây

Xem toàn bộ 136 trang tài liệu này.

Tại mức giá trị Eigenvalues = 1.146, phân tích nhân tố đã trích được 8 nhân tố và với tổng phương sai trích là 74.538% (lớn hơn 50%) đạt yêu cầu (bảng số 20b, phụ lục 5). Kết quả tại bảng 3.5 (xem chi tiết bảng số 20c, phụ lục 5) cho thấy hệ số tải nhân tố của các biến này đều lớn hơn 0.5 đạt yêu cầu.

Bảng 3.5: Ma trận xoay nhân tố (lần 4)

Component | ||||||||

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |

SAT2 | .889 | |||||||

SAT6 | .885 | |||||||

SAT4 | .816 | |||||||

SAT1 | .801 | |||||||

SAT5 | .745 | |||||||

STT7 | .889 | |||||||

STT9 | .862 | |||||||

STT1 | .829 | |||||||

STT5 | .809 | |||||||

STT4 | .659 | |||||||

DNNV1 | .889 | |||||||

DNNV2 | .872 | |||||||

DNNV3 | .832 |

.751 | ||||||||

SDC5 | .701 | |||||||

SDC2 | .688 | |||||||

SDC4 | .598 | |||||||

AHXH4 | .928 | |||||||

AHXH2 | .897 | |||||||

AHXH1 | .764 | |||||||

NBTH2 | .809 | |||||||

NBTH1 | .804 | |||||||

NBTH4 | .765 | |||||||

PTHH5 | .850 | |||||||

PTHH1 | .827 | |||||||

PTHH2 | .819 | |||||||

LITC2 | .885 | |||||||

LITC1 | .815 |

Dựa trên phân tích của bảng ma trận xoay nhân tố (bảng 3.4), kết quả thang đo có tổng cộng 8 nhân tố được rút trích từ 28 biến quan sát. Nhân tố thứ nhất gồm 5 biến quan sát (SAT1, SAT2, SAT4, SAT5, SAT6) được nhóm lại bằng lệnh trung bình và được đặt tên là thành phần Sự an toàn ký hiệu là SAT. Nhân tố thứ hai gồm 5 biến quan sát (STT1, STT4, STT5, STT7, STT9) được nhóm lại bằng lệnh trung bình và được đặt tên là thành phần Sự thuận tiện ký hiệu là STT. Nhân tố thứ ba gồm 3 biến quan sát (DNNV1, DNNV2, DNNV3) được nhóm lại bằng lệnh trung bình và được đặt tên là thành phần Đội ngũ nhân viên ký hiệu là DNNV. Nhân tố thứ tư gồm 4 biến quan sát (SDC1, SDC2, SDC4, SDC5) được nhóm lại bằng lệnh trung bình và được đặt tên là thành phần Sự đồng cảm ký hiệu là SDC. Nhân tố thứ năm gồm 3 biến quan sát (AHXH1, AHXH2, AHXH4) được nhóm lại bằng lệnh trung bình và được đặt tên là thành phần Ảnh hưởng xã hội ký hiệu là AHXH. Nhân tố thứ sáu gồm 3 biến quan sát (NBTH1, NBTH2, NBTH4) được nhóm lại bằng lệnh trung bình và được đặt tên là thành phần Nhận biết thương hiệu ký hiệu là NBTH. Nhân tố thứ bảy gồm 3 biến quan sát (PTHH1, PTHH2, PTHH5) được nhóm lại bằng lệnh trung bình và được đặt tên là thành phần Phương tiện hữu hình

ký hiệu là PTHH. Nhân tố cuối cùng gồm 2 biến quan sát (LITC1, LITC2) được nhóm lại bằng lệnh trung bình và được đặt tên là thành phần Lợi ích tài chính ký hiệu là LITC. Lệnh Transform/Compute Variable trong phần mềm SPSS nhóm lại cho các biến trên.

3.7.2. Đánh giá thang đo ý định gửi tiền tiết kiệm

3.7.2.1. Phân tích hệ số Cronbach’s alpha

Thang đo Thành phần Ý định gửi tiền gồm 3 biến quan sát (YD1, YD2, YD3) có hệ số Cronbach’s alpha là 0.825. Các hệ số tương quan biến tổng của các biến quan sát đo lường thành phần này đều đạt tiêu chuẩn (lớn hơn 0.3). Do vậy, thang đo thành phần này đạt yêu cầu và các biến quan sát của thành phần này được sử dụng cho phân tích khám phá EFA.

Bảng 3.6: Hệ số Cronbach’s alpha thành phần Ý định gửi tiền

Trung bình thang đo nếu loại biến | Phương sai thang đo nếu loại biến | Tương quan biến tổng | Cronbach’s alpha nếu loại biến | |

Nhân tố Ý định gửi tiền: Alpha = 0.825 | ||||

YDGT1 | 7.4806 | 2.553 | .697 | .745 |

YDGT2 | 7.5874 | 2.390 | .686 | .754 |

YDGT3 | 7.3301 | 2.447 | .663 | .777 |

3.7.2.2. Phân tích nhân tố khám phá (EFA)

Kết quả kiểm định Bartlett (Bartlett’s test of sphericity) trong bảng kiểm định KMO và Bartlett's (bảng 21a, phụ lục 5) với sig = 0.000 và chỉ số KMO = 0.720 đều đáp ứng được yêu cầu.

Tại các mức giá trị Eigenvalues = 2.226 (bảng 21b, phụ lục 5), phân tích nhân tố đã rút trích được 1 nhân tố từ 3 biến quan sát với phương sai trích là 74.201% (> 50%) đạt yêu cầu. Dựa trên phân tích của bảng ma trận xoay nhân tố (bảng số 21c, phụ lục 5), lệnh Transform/Compute Variable được sử dụng để

nhóm 3 biến đạt yêu cầu (YDGT1, YDGT2, YDGT3) với hệ số tải nhân tố > 0.5

được đặt tên là thành phần Ý định gửi tiền ký hiệu là YDGT

Bảng 3.7: Diễn giải các thành phần sau khi xoay nhân tố

Mã hóa | Diễn giải | |

Thành phần Sự an toàn (SAT) | ||

Nhân tố 1 | SAT1 | Bảo mật thông tin khách hàng |

SAT2 | Nền tảng tài chính của ngân hàng | |

SAT4 | Điều kiện an ninh của điểm giao dịch | |

SAT5 | Sự hướng dẫn, tư vấn của nhân viên làm cho Anh/Chị cảm giác yên tâm | |

SAT6 | Có đường dây nóng để xử lý các sự cố ngoài giờ | |

Thành phần Sự thuận tiện (STT) | ||

Nhân tố 2 | STT1 | Mạng lưới điểm giao dịch/ATM rộng lớn |

STT4 | Thời gian giao dịch mở cửa, đóng cửa hợp lý | |

STT5 | Thủ tục gửi tiết kiệm tại ngân hàng đơn giản nhanh chóng | |

STT7 | Có thể giao dịch qua ngân hàng điện tử | |

STT9 | Có chức năng chuyển lãi vào tài khoản ATM khi đến kỳ lĩnh lãi | |

Thành phần Đội ngũ nhân viên (DNNV) | ||

Nhân tố 3 | DNNV1 | Trang phục nhân viên đẹp, gọn gàng |

DNNV2 | Thái độ của nhân viên thân thiện lịch sự khi tiếp đón khách hàng | |

DNNV3 | Kỹ năng tư vấn của nhân viên tốt | |

Thành phần Sự đồng cảm (SDC) | ||

Nhân tố 4 | SDC1 | Ngân hàng có chương trình chăm sóc khách hàng tốt (gọi điện thông báo sổ tiết kiệm đến hạn, chúc mừng sinh nhật của bạn) |

SDC2 | Các sản phẩm tiết kiệm của ngân hàng phù hợp với nhu cầu của bạn | |

SDC4 | Ngân hàng có các chương trình khuyến mãi hấp dẫn thu hút bạn gửi tiết kiệm | |

SDC5 | Ngân hàng luôn mang lợi ích tốt nhất đến khách hàng. | |

Thành phần Ảnh hưởng xã hội (AHXH) | ||

Nhân tố 5 | AHXH1 | Gia đình người thân khuyến khích bạn gửi tiết kiệm tại ngân hàng |

AHXH2 | Bạn bè, đồng nghiệp khuyến khích Anh/Chị gửi tiết kiệm tại ngân hàng | |

AHXH4 | Nhân viên ngân hàng tư vấn bạn gửi tiết kiệm khi có tiền nhàn | |

rỗi. | ||

Thành phần Nhận biết thương hiệu (NBTH) | ||

Nhân tố 6 | NBTH1 | Nhận biết được tên hiệu, logo, hình ảnh, nhạc hiệu đặc trưng của ngân hàng |

NBTH2 | Tần suất xuất hiện trên các phương tiện truyền thông quảng cáo | |

NBTH4 | Chương trình quảng cáo hấp dẫn, đặc sắc phù hợp văn hóa Người Việt | |

Thành phần Phương tiện hữu hình (PTHH) | ||

Nhân tố 7 | PTHH1 | Trang thiết bị ngân hàng hiện đại |

PTHH2 | Cơ sở vật chất hiện đại | |

PTHH5 | Các mục quảng cáo của ngân hàng hấp dẫn. | |

Thành phần Lợi ích tài chính (LITC) | ||

Nhân tố 8 | LITC1 | Lãi suất tiết kiệm cao |

LITC2 | Phí dịch vụ hợp lý | |

Thành phần Ý định gửi tiền (YDGT) | ||

Nhân tố YDGT | YDGT1 | Gửi tiết kiệm tại ngân hàng X là ý định của tôi. |

YDGT2 | Gửi tiết kiệm tại ngân hàng X là sự lựa chọn tốt nhất của tôi. | |

YDGT3 | Tôi chắc chắn lựa chọn gửi tiết kiệm tại Ngân hàng X khi có tiền nhàn rỗi | |

3.7.3. Mô hình nghiên cứu điều chỉnh

Từ kết quả phân tích nhân tố khám phá EFA cho thấy các biến đo lường các nhân tố ảnh hưởng đến Ý định lựa chọn ngân hàng để gủi tiền được nhóm thành 8 nhân tố. Mặc dù có sự loại biến từ 45 biến đưa vào ban đầu trải qua phân tích hệ số tin cậy Cronbach’s alpha và nhân tố khám phá EFA chỉ còn lại 28 biến, nhưng các biến còn lại của 8 nhân tố này không làm thay đổi tính chất của mỗi thành phần trong mô hình nghiên cứu lý thuyết. Nhân tố Ý định lựa chọn ngân hàng để gửi tiền tiết kiệm gồm 3 biến quan sát vẫn giữ nguyên sau khi phân tích nhân tố. Do đó, mô hình nghiên cứu lý thuyết vẫn giữ nguyên.

Tám nhân tố là: Sự an toàn (SAT), Sự thuận tiện (STT), Đội ngũ nhân viên (DNNV), Sự đồng cảm (SDC), Ảnh hưởng của xã hội (AHXH), Nhận biết thương hiệu (NBTH), Phương tiện hữu hình (PTHH), Lợi ích tài chính (LITC) được xem là biến độc lập và Ý định gửi tiền (YDGT) là biến phụ thuộc được đưa vào phân tích tương quan và hồi qui tuyến tính bội.

3.7.4. Tương quan và hồi quy tuyến tính bội

3.7.4.1. Phân tích tương quan

Kết quả phân tích tương quan Pearson (bảng số 22, phụ lục 5), ta thấy hệ số tương quan giữa thành phần Ý định gửi tiền (YDGT) với 6 biến độc lập: SAT, STT, DNNV, SDC, NBTH, LITC cùng chiều và trị Sig đều rất nhỏ (<0.05), tương quan giữa thành phần Ý định gửi tiền với hai biến AHXH và PTHH có trị Sig hơi cao và tương quan âm. Vì vậy cần kiểm tra và đánh giá chi tiết trong phân tích hồi quy tuyến tính bội

3.7.4.2. Phân tích hồi qui bội

3.7.4.2.1. Kiểm định ý nghĩa các biến trong mô hình

Để kiểm định sự phù hợp giữa tám thành phần ảnh hưởng đến Ý định gủi tiền và thành phần Ý định gủi tiền tiết kiệm, hàm hồi qui tuyến tính bội với phương pháp đưa vào một lượt (Enter) được sử dụng. Nghĩa là phần mềm SPSS 16.0 xử lý tất cả các biến đưa vào một lần và đưa ra các thông số thống kê liên quan đến các biến. Hệ số hồi qui riêng phần đã chuẩn hóa của thành phần nào càng lớn thì mức độ ảnh hưởng của thành phần đó đến việc lựa chọn ngân hàng để gửi tiết kiệm của khách hàng càng cao, nếu cùng dấu thì mức độ ảnh hưởng thuận chiều và ngược lại.

Kết quả phân tích hồi qui bội lần thứ nhất

Kết quả phân tích hồi qui bội lần thứ nhất tại bảng 3.7 (xem chi tiết bảng số 23, phụ lục 5), các giá trị Sig. với các thành phần SAT, STT, DNNV, SDC, NBTH, LITC đều rất nhỏ (nhỏ hơn 0.05).

Hai biến AHXH và PTHH có trị Sig lớn hơn 0.05. Vì vậy, hai biến AHXH và PTHH bị loại do không có ý nghĩa thống kê. Có thể khẳng định các thành phần SAT, STT, DNNV, SDC, NBTH, LITC có ý nghĩa trong mô hình.

Vì vậy, hồi quy bội lần thứ hai được thực hiện giữa 6 biến SAT, STT, DNNV, SDC, NBTH, LITC và biến phụ thuộc YDGT.

Bảng 3.8: tóm tắt các hệ số hồi qui lần 1

Unstandardized Coefficients | Standardize d Coefficients | t | Sig. | Collinearity Statistics | ||||

B | Std. Error | Beta | Tolerance | VIF | ||||

1 (Constan t) SAT STT DNNV SDC | .700 .149 .177 .146 .391 | .629 .051 .075 .053 .065 | .171 .135 .141 .347 | 1.112 2.923 2.360 2.777 6.031 | .268 .004 .019 .006 .000 | .664 .691 .879 .684 | 1.505 1.448 1.138 1.461 | |

AHXH | -.139 | .090 | -.074 | -1.536 | .126 | .981 | 1.019 | |

NBTH | .167 | .078 | .123 | 2.126 | .035 | .673 | 1.487 | |

PTHH | -.147 | .085 | -.085 | -1.737 | .084 | .956 | 1.046 | |

LITC | .103 | .044 | .131 | 2.318 | .021 | .707 | 1.414 | |

a. Dependent Variable: YDGT | ||||||||

Kết quả phân tích hồi qui bội lần thứ hai

Với kết quả phân tích hồi qui lần thứ 2 tại bảng 3.9, các giá trị Sig. tương ứng với các biến SAT, STT, DNNV, SDC, NBTH, LITC đều nhỏ hơn 0.05. Vì vậy, có thể khẳng định lần nữa các biến này có ý nghĩa trong mô hình.

Bảng 3.9: tóm tắt các hệ số hồi qui lần 2

Unstandardized Coefficients | Standardiz ed Coefficien ts | t | Sig. | Collinearity Statistics |

B | Std. Error | Beta | Toleran ce | VIF |

(Consta nt) | -.567 | .310 | -1.828 | .069 | ||||

SAT | .150 | .051 | .172 | 2.920 | .004 | .667 | 1.499 | |

STT | .166 | .075 | .127 | 2.222 | .027 | .706 | 1.417 | |

DNNV | .141 | .053 | .136 | 2.662 | .008 | .880 | 1.136 | |

SDC | .409 | .065 | .363 | 6.337 | .000 | .703 | 1.423 | |

NBTH | .171 | .079 | .127 | 2.164 | .032 | .674 | 1.483 | |

LITC | .105 | .045 | .134 | 2.342 | .020 | .708 | 1.413 |

a. Dependent Variable: YDGT

3.7.4.2.2 Phương trình hồi qui

Với tập dữ liệu thu được trong phạm vi nghiên cứu và dựa vào bảng kết quả hồi quy tuyến tính bội (bảng 3.9), phương trình hồi quy tuyến tính bội thể hiện các nhân tố ảnh hưởng đến Ý định gửi tiền như sau:

YDGT = - 0.567 + 0.150*SAT + 0.166*STT + 0.141*DNNV + 0.409*SDC + 0.171*NBTH + 0.105*LITC

Các biến độc lập (X): Sự an toàn (SAT), Sự thuận tiện (STT), Đội ngũ nhân viên (DNNV), Sự đồng cảm (SDC), Nhận biết thương hiệu (NBTH), Lợi ích tài chính (LITC)

Biến phụ thuộc (Y): thành phần Ý định gửi tiền (YDGT).

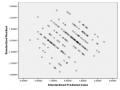

3.7.4.2.3 Kiểm tra các giả định hồi qui

Phân tích hồi qui không chỉ là việc mô tả các dữ liệu quan sát được mà còn phải suy rộng cho mối liên hệ giữa các biến trong tổng thể từ các kết quả quan sát được trong mẫu đó. Kết quả của mẫu suy rộng ra cho giá trị của tổng thể phải đáp ứng các giả định cần thiết dưới đây:

Giả định liên hệ tuyến tính: giả định này sẽ được kiểm tra bằng biểu đồ phân tán scatter cho phần dư chuẩn hóa (Standardized residual) và giá trị dự doán chuẩn hóa (Standardized predicted value). Kết quả (hình 3.1) cho thấy phần dư phân tán ngẫu nhiên qua đường thẳng qua điểm 0, không tạo thành một hình dạng nào cụ thể nào. Như vậy, giả định liên hệ tuyến tính được đáp ứng.