tư và Phát triển Việt Nam - BIDV, và Ngân hàng thương mại cổ phần Phát triển Nhà Đồng Bằng Sông Cửu Long - MHB) đã được cổ phần hóa, tuy nhiên, Nhà nước vẫn giữ cổ phần chi phối trên 50%), 2 ngân hàng chính sách xã hội, 40 ngân hàng thương mại cổ phần, 6 ngân hàng liên doanh, 5 ngân hàng có 100% vốn nước ngoài, và 50 văn phòng đại diện ngân hàng nước ngoài. Ngoài ra còn có các tổ chức tín dụng phi ngân hàng, bao gồm 18 công ty tài chính, 12 công ty cho thuê tài chính và các tổ chức tín dụng hợp tác (Nguồn: Website Ngân hàng Nhà nước Việt Nam).

Nghị định 141 ngày 22/11/2006 của Chính phủ ban hành về danh mục vốn pháp định của các NH năm 2010 phải đạt 3000 tỷ đồng đối với các NHTM, các NH đầu tư, các NH liên doanh liên kết, 5000 tỷ đối với các NH phát triển và chi nhánh của các NH nước ngoài tại Việt Nam là 15 triệu USD. Theo đó, giá trị tổng tài sản của các ngân hàng thương mại cũng tăng mạnh. Từ năm 2008-2010, quy mô tài sản của các ngân hàng thương mại đã tăng gấp đôi, từ 1.069 nghìn tỷ lên 2.690 nghìn tỷ đồng. Sự chuyển đổi một số ngân hàng nông thôn lên ngân hàng đô thị hoạt động trên phạm vi cả nước như NHTMCP Bưu điện Liên Việt, NHTMCP Sài Gòn - Hà Nội, … đã góp phần làm tổng tài sản của khối ngân hàng thương mại cổ phần tăng vọt. Từ năm 2011 đến nay: hệ thống ngân hàng bộc lộ những yếu kém, dễ tổn thương vì những yếu kém tồn tích từ lâu, đe dọa gây đổ vỡ hệ thống, dẫn tới yêu cầu cấp thiết phải tiến hành tái cơ cấu hệ thống các tổ chức tín dụng. Cuối năm 2011, lần đầu tiên Ngân hàng Nhà nước đã chính thức chấp thuận hợp nhất 3 ngân hàng thương mại cổ phần được cho là hoạt động không tốt, gồm: Ngân hàng Đệ Nhất (Ficombank), Việt Nam Tín Nghĩa (TinNghiaBank) và Ngân hàng Sài Gòn (SCB). Tên của ngân hàng hợp nhất từ SCB, Ficombank và TinNghiaBank, theo đề án hợp nhất và tái cơ cấu, được xác định vẫn là Ngân hàng Thương mại Cổ phần Sài Gòn (SCB). Ngày 1-1-2012, SCB hợp nhất chính thức đi vào hoạt động. Sau 1 năm tái cơ cấu, SCB đã được những tiến triển tích cực, cải thiện đáng kể tình trạng thanh khoản, năng lực tài chính thông qua các giải pháp tăng vốn điều lệ, gọi vốn của nhà đầu tư nước ngoài, củng cố giá trị tài sản đảm bảo, đẩy mạnh xử lý nợ và huy động vốn từ nền kinh tế. Ngày 28/8/2012, Ngân hàng thương mại cổ phần Nhà Hà Nội (Habubank) chính thức sáp nhập vào ngân hàng thương mại cổ phần Sài Gòn – Hà

Nội (SHB). Trước đó, ngày 7/3/2012, SHB và Habubank đã cùng nhau ký vào một biên bản được gọi là “Biên bản ghi nhớ số 01/2012 ngày 8/3/2012 HBB - SHB”. Trong đó, các bên thống nhất thực hiện phương thức sáp nhập theo Thông tư số 04/2010/TT-NHNN ngày 11/2/2010 của Thống đốc Ngân hàng Nhà nước. Cụ thể, kể từ ngày sáp nhập: Habubank sẽ chuyển giao toàn bộ tài sản, quyền, nghĩa vụ, lao động và lợi ích hợp pháp của mình sang SHB; đồng thời chấm dứt sự tồn tại của Habubank. SHB sẽ kế thừa toàn bộ các quyền, lợi ích hợp pháp, đồng thời chịu trách nhiệm về mọi nghĩa vụ tài sản, công nợ, lao động và các nghĩa vụ khác của Habubank. Ngân hàng SHB sau khi sáp nhập Habubank có tổng tài sản gần 120.000 tỷ đồng , tổng vốn điều lệ xấp xỉ 9.000 tỷ đồng. Đầu năm 2013 đến nay, xu hướng sáp nhập, hợp nhất ngân hàng diễn ra khá sôi động. Ngày 29/1, Eximbank và Sacombank đã cùng ký một bản thỏa thuận hợp tác, trong đó có định hướng sáp nhập. Tại lễ ký, lãnh đạo Eximbank cho biết hai bên sẽ nghiên cứu, xem xét trình Đại hội đồng cổ đông và các cơ quan Nhà nước có thẩm quyền về việc hợp nhất và sáp nhập trong vòng từ 3 đến 5 năm tới nhằm nâng cao thế mạnh, mở rộng thị phần, tăng cường sức cạnh tranh và hiệu quả kinh doanh.

Theo công bố của Ngân hàng nhà nước, tính đến 31/12/2012, Tổng tài sản có toàn hệ thống Ngân hàng đạt hơn 5.080 nghìn tỷ đồng, tăng 2,54 % so với cuối năm 2011, vốn tự có đạt hơn 4.250 nghìn tỷ đồng, tăng 8,97% so với cuối năm 2011, nhờ đó nâng tỷ lệ an toàn vốn tối thiểu đạt 13,75%. Trong đó, Khối NHTM Cổ phần với Tổng tài sản có đạt 2.159.363 tỷ đồng chiếm 42.46% trên tổng tài sản có toàn hệ thống gần bằng với Khối NHTM Nhà nước (43.29%).

Biểu đồ 2.1: Tổng tài sản của các tổ chức tín dụng tính đến 31/12/2012 (ĐVT: tỷ đồng)

Nguồn: Ngân hàng Nhà Nước

Cơ cấu và giá trị vốn điều lệ của hệ thống ngân hàng thương mại cũng tăng lên đáng kể. Hầu hết các ngân hàng đều đạt được mức vốn pháp định là 3.000 tỷ theo quy định của ngân hàng Nhà nước. Trong đó, một số ngân hàng còn có số vốn điều lệ khá cao như: Vietinbank, Agribank, Vietcombank, BIDV, Techcombank…

TỔNG TÀI SẢN CÓ

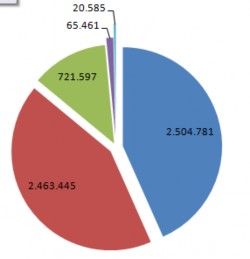

Biểu đồ 2.2: Tổng tài sản của các tổ chức tín dụng tính đến 31/12/2013 (ĐVT: tỷ đồng)

Nguồn: Ngân hàng Nhà Nước

Tính đến 31-12-2013, tổng tài sản của toàn hệ thống tổ chức tín dụng hiện tại là 5.755.869 tỷ đồng, tăng khoảng 388 tỷ, tốc độ tăng trưởng tài sản ở mức 13,17%, lớn hơn nhiều so với mức 5,53% công bố ở thời điểm cuối quý 3-2013. Trong đó, nhóm NH TMCP có tốc độ tăng trưởng tài sản ở mức 14,08% so với thời điểm cuối năm 2012. Hiện tổng tài sản của nhóm này hiện ở mức 2.463.445 tỷ đồng. Vốn tự có của nhóm này hiện ở mức 195.123 tỷ đồng, tăng trưởng 6,54%, vốn điều lệ cũng ở mức 193.536 tỷ đồng, tăng trưởng 8,96% so với cuối năm 2012. Nhóm NH TMNN có tốc độ tăng trưởng tài sản thấp hơn nhóm NH TMCP nhưng vẫn ở mức hai con số. Nhóm này hiện có tổng tài sản lên tới 2.504.781 tỷ đồng, tốc độ tăng trưởng so với thời điểm cuối năm trước liền kề là 13,77%. Tỷ số lợi nhuận ròng trên tài sản (ROA) của nhóm NH TMNN đạt 0,67%, tỷ số lợi nhuận ròng trên vốn chủ sở hữu (ROE) đạt 7,93%. So với các nhóm khác, nhóm NH TMNN tỷ số lợi nhuận ròng trên vốn khá cao. Thống kê cho thấy tỷ số lợi nhuận ròng trên vốn của nhóm NHTMCP là 3,6%, nhóm NH liên doanh, nước ngoài là 4,64%, ngân hàng HTX Việt Nam là 3,95%. Trong số các tổ chức tín dụng thì chỉ duy nhất nhóm công ty cho thuê tài chính có tốc độ tăng trưởng tài sản ở mức tăng trưởng âm. Tổng tài sản của nhóm này hiện có 65.461 tỷ đồng, tốc độ tăng trưởng âm 57,76%, đã khiến tỷ số lợi nhuận ròng trên vốn của nhóm này âm 22,21%. Theo Ngân hàng Nhà nước, vốn tự có của khối liên doanh, nước ngoài và Công ty cho thuê tài chính giảm là do trong tháng 10-2013, Công ty tài chính dầu khí đã sát nhập với Ngân hàng TMCP Phương Tây. Đồng thời, ngân hàng Đầu tư và phát triển Việt Nam cũng mua lại hai ngân hàng liên doanh gồm Ngân hàng Liên doanh Lào - Việt chi nhánh TPHCM và NH liên doanh Lào - Việt chi nhánh Hà Nội. Trên toàn hệ thống tổ chức tín dụng, tỷ lệ an toàn vốn tối thiểu hiện ở mức 13,25%. Được biết, trong năm 2013 một số ngân hàng đã có kết quả kinh doanh tốt. Kết quả kinh doanh của Ngân hàng Đầu tư và phát triển Việt Nam (BIDV) đạt lợi nhuận sau thuế lên tới 4.065 tỷ đồng, tăng 23,9% so với năm 2012. Trong đó, lãi thuần từ dịch vụ đạt 2.456 tỷ, tăng 15% so với năm 2012. Chỉ tính riêng quý 4-2013, lãi từ hoạt động dịch vụ của ngân hàng trên đạt mức lãi 664 tỷ đồng. Hoạt động kinh doanh chứng khoán, đầu tư của ngân

hàng này cũng cho mức lãi lên tới 924 tỷ đồng. Ngày 24-1-2014, BIDV cũng chính thức niêm yết trên thị trường chứng khoán. Ông Trần Bắc Hà - Chủ tịch HĐQT của BIDV đã lạc quan về thị trường chứng khoán và cho rằng đây là thời điểm thuận lợi để BIDV đưa cổ phiếu lên sàn. Ngân hàng Công thương Việt Nam cũng mới công bố lợi nhuận sau thuế trong năm 2013 là 5.810 tỷ đồng và nợ xấu được kiểm soát tốt. Tổng mức nợ xấu nhóm 3, 4 và nhóm 5 của ngân hàng này chỉ chiếm 1% trong tổng dư nợ, giảm 0,47% so với nợ xấu nhóm trên khi kết thúc tài khóa năm 2012.

Có thể nói năm 2012-2013 là năm chuyển mình mạnh mẽ của ngành ngân hàng. Gần chục ngân hàng thuộc diện yếu kém đã lộ diện buộc phải chuyển đổi, trong đó có những ngân hàng tự làm mới mình. Sau một năm quyết liệt triển khai cơ cấu lại hệ thống các tổ chức tíndụng, rủi ro hệ thống từng bước được kiểm soát, nguy cơ đổ vỡ hệ thống từng bước được đẩy lùi. Hoạt động của các tổ chức tín dụng về cơ bản an toàn, lành mạnh, trật tự kỷ cương thị trường đã được khôi phục và duy trì ổn định. Ngoài những điểm sáng như lãi suất giảm mạnh, tỷ giá ổn định, thanh khoản của hệ thống được đảm bảo..., Còn phải kể đến những mảng màu tối như tình hình tăng trưởng tín dụng của các ngân hàng thấp nhất trong 20 năm, nợ xấu tăng vọt, loạn giá vàng, lợi nhuận sụt giảm, nhiều tổ chức tín dụng làm ăn thua lỗ, 9 ngân hàng yếu kém buộc phải tái cơ cấu, nhiều tổ chức tín dụng lỡ hẹn với kế hoạch tăng vốn hoặc lên sàn,…

2.2. Tổng quan tình hình huy động tiền gửi tiết kiệm của các ngân hàng thương mại trên địa bàn TP.HCM

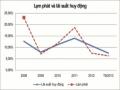

Về mặt huy động vốn, mặt bằng lãi suất đang ở mức rất cao vào thời điểm cuối năm 2011 và còn tiếp diễn trong trong bốn tháng đầu năm 2012, lãi suất huy động lên tới 14%-16%/năm. Để khắc phục tình trạng này, ngân hàng Nhà nước bắt đầu áp dụng trần lãi suất huy động 14%/năm từ cuối tháng 9/2011, và liên tục được điều chỉnh xuống còn 7%/năm vào giữa năm 2013 do lạm phát giảm tốc. Diễn biến trần lãi suất huy động như sau:

13/03/2012 | 11/04/2012 | 28/05/2012 | 11/06/2012 | |

14% | 13% | 12% | 11% | 9% |

17/03/2014 | 28/06/2013 | 26/03/2013 | 24/12/2012 | |

6% | 7% | 7,5% | 8% |

Có thể bạn quan tâm!

-

Vốn Vay Từ Các Tổ Chức Tín Dụng Khác Và Ngân Hàng Trung Ương.

Vốn Vay Từ Các Tổ Chức Tín Dụng Khác Và Ngân Hàng Trung Ương. -

Các Nhân Tố Ảnh Hưởng Đến Công Tác Huy Động Tiền Gửi Tiết Kiệm Của Nhtm

Các Nhân Tố Ảnh Hưởng Đến Công Tác Huy Động Tiền Gửi Tiết Kiệm Của Nhtm -

Các Nghiên Cứu Ở Nước Ngoài Về Yếu Tố Ảnh Hưởng Đến Sự Lựa Chọn Ngân Hàng Của Khách Hàng Cá Nhân

Các Nghiên Cứu Ở Nước Ngoài Về Yếu Tố Ảnh Hưởng Đến Sự Lựa Chọn Ngân Hàng Của Khách Hàng Cá Nhân -

Đánh Giá Hoạt Động Huy Động Tiền Gửi Tiết Kiệm Của Các Nhtm Trên Địa Bàn Tp.hcm

Đánh Giá Hoạt Động Huy Động Tiền Gửi Tiết Kiệm Của Các Nhtm Trên Địa Bàn Tp.hcm -

Các Nhân Tố Được Kỳ Vọng Tác Động Đến Việc Lựa Chọn Ngân Hàng Để Gửi Tiết Kiệm Của Khách Hàng Cá Nhân

Các Nhân Tố Được Kỳ Vọng Tác Động Đến Việc Lựa Chọn Ngân Hàng Để Gửi Tiết Kiệm Của Khách Hàng Cá Nhân -

Các Biến Quan Sát Chính Thức Được Mã Hoá (Xem Phụ Lục 03)

Các Biến Quan Sát Chính Thức Được Mã Hoá (Xem Phụ Lục 03)

Xem toàn bộ 136 trang tài liệu này.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Hình 2.1: Diễn biến trần lãi suất huy động từ năm 2011 đến năm 2013

Mặc dù lãi suất huy động liên tục giảm mạnh và không phải lúc nào cũng “kịch trần” nhưng người dân vẫn tiếp tục gửi tiền vào các tổ chức tín dụng (TCTD) với kỳ hạn dài bởi đây vẫn là kênh đầu tư an toàn và hiệu quả nhất so với các kênh đầu tư khác hiện nay. Tính đến cuối tháng 12/2013, tiền gửi VND của dân cư vẫn tăng 15,61% gần bằng mức tăng trưởng 16% năm 2012. Điều đó cũng cho thấy các ngân hàng rất nỗ lực trong việc thực hiện chính sách giá, chăm sóc khách hàng và mở rộng quy mô hoạt động. Tuy nhiên mức độ tăng trưởng này không đồng đều giữa các ngân hàng. Với mức lãi suất cào bằng như vậy, người dân có xu hướng lựa chọn các ngân hàng lớn, có uy tín, thương hiệu trên thị trường để giảm thiểu rủi ro, do đó các ngân hàng nhỏ sẽ còn gặp nhiều khó khăn trong công tác huy động vốn. Vì vậy, các ngân hàng thương mại đã đưa ra nhiều hình thức huy động vốn đa dạng, mới lạ, phong phú về kỳ hạn, về loại tiền gửi cũng như hình thức gửi tiền, lãi suất linh hoạt, hấp dẫn cùng các hình thức khuyến mãi có cơ cấu giải thưởng hấp dẫn và đã thực sự thu hút khách hàng đến với ngân hàng. Thêm vào đó, “văn hóa kinh doanh” ngày càng được các ngân hàng chú trọng, thái độ phục vụ khách hàng ân cần, chuyên nghiệp hơn, thủ tục nhanh gọn hơn đã đem lại những tiện ích cho khách hàng đến giao dịch. Ngoài ra, ngân hàng còn có nhiều chương trình cho vay cầm cố sổ tiết kiệm, tài khoản tiền gửi có kỳ hạn… ưu đãi về lãi suất lẫn kỳ hạn vay để khuyến khích người dân gửi tiền dài hạn, nhằm tạo sự linh hoạt hơn về nguồn vốn cho người dân khi gửi tiền tại ngân hàng. Những chính sách trên đã góp phần giúp các ngân hàng gia tăng nguồn vốn huy động trong dân cư khi lãi suất huy động vẫn liên tục giảm.

Bảng 2.1 - Vốn huy động của các ngân hàng trên địa bàn TP.HCM tính đến 31/12/2013

2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | |

Tổng số vốn huy động | 487.028 | 585.339 | 786.892 | 1.014.900 | 893.490 | 973.900 | 1.170.785 |

Chia theo loại ngân hàng | |||||||

Ngân hàng thương mại Nhà nước | 158.073 | 179.995 | 204.839 | 226.030 | 263.701 | 305.875 | 348.570 |

Ngân hàng thương mại cổ phần | 239.418 | 305.873 | 468.604 | 655.500 | 512.952 | 541.240 | 689.500 |

Ngân hàng có vốn đầu tư nước ngoài | 89.537 | 99.471 | 113.539 | 133.370 | 116.837 | 126.785 | 132.715 |

Chia theo đối tượng gửi tiền | |||||||

Tiền gửi dân cư | 420.034 | 294.166 | 407.465 | 567.260 | 375.332 | 473.614 | 632.224 |

Tiền gửi tổ chức kinh tế | 52.790 | 278.416 | 365.266 | 431.540 | 501.245 | 485.533 | 522.579 |

Tiền gửi của khách hàng nước ngoài | 14.204 | 12.757 | 14.251 | 16.100 | 16.913 | 14.753 | 15.982 |

Chia theo loại tiền gửi | |||||||

Bằng đồng Việt Nam | 365.080 | 426.534 | 554.276 | 734.160 | 684.383 | 798.598 | 983.459 |

Trong đó : | |||||||

Tiết kiệm | 144.783 | 198.157 | 259.881 | 35.432 | 317.596 | 413.062 | 550.737 |

Bằng ngoại tệ | 121.948 | 158.805 | 232.706 | 280.740 | 209.107 | 175.302 | 187.326 |

Trong đó: | |||||||

Tiết kiệm | 38.258 | 51.488 | 66.340 | 89.630 | 57.736 | 48.805 | 63.691 |

Nguồn: Cục thống kê TP. Hồ Chí Minh

Có thể thấy, giai đoạn từ năm 2007-2010, tổng nguồn vốn huy động của các ngân hàng trên địa bàn TP.HCM liên tiếp tăng qua các năm và đạt đỉnh cao vào năm 2010, với tốc độ tăng bình quân 36,13%/năm. Tuy nhiên đến cuối năm 2011, nguồn vốn huy động giảm 11,96% so với thời điểm cùng kỳ năm trước, chủ yếu do tiền

gửi tiết kiệm khu vực dân cư giảm mạnh. Riêng nguồn vốn huy động từ các ngân hàng thương mại Nhà nước vẫn tiếp tục tăng 16,67%, trong khi nguồn vốn huy động từ các ngân hàng thương mại cổ phần giảm mạnh (-21,75%), thêm vào đó là sự sụt giảm nguồn vốn huy động từ các ngân hàng nước ngoài (-12,4%). Bởi vì đây là thời điểm Ngân hàng Nhà nước bắt đầu siết trần lãi suất huy động, và xử lý nghiêm túc các trường hợp vi phạm trần lãi suất, trong khi khách hàng vẫn có tâm lý thích lãi suất tiết kiệm cao, mong muốn tìm ngân hàng thỏa mãn yêu cầu của mình, cùng với sự ấm lên của thị trường bất động sản và dấu hiệu sôi động trở lại tạm thời của thị trường chứng khoán nên nhiều khoản tiền gửi tiết kiệm bị rút ra khỏi ngân hàng, đặc biệt là các ngân hàng thương mại cổ phần.

Năm 2012, tổng số vốn huy động trên địa bàn thành phố đạt 973,9 nghìn tỷ đồng, tăng 11,16% so với cùng kỳ năm trước, trong đó tiền gửi từ dân cư chiếm 50.6% trong tổng huy dộng vốn, riêng nguồn vốn huy động từ các ngân hàng thương mại tăng 5,51%. Mặc dù có nguồn vốn huy động giảm mạnh trong năm 2011, ngân hàng thương mại cổ phần vẫn là khối ngân hàng có tốc độ tăng trưởng vốn huy động cao nhất (tốc độ tăng trung bình 25,2%/năm), và chiếm tỷ trọng lớn nhất trong tổng nguồn vốn huy động của TP.HCM. Trong đó, vốn huy động của các ngân hàng thương mại nhà nước tăng cao nhất (+2,63%). Mặc dù lãi suất huy động bị giới hạn bởi trần lãi suất theo quy định của NHNN nhưng vốn huy động từ dân cư gửi tiết kiệm tăng liên tục qua mỗi tháng. Không ít các ngân hàng tung ra nhiều chương trình khuyến mãi hấp dẫn để thu hút khách hàng như chương trình tri ân khách hàng, gửi tiết kiệm giờ vàng, gửi tiền trúng thưởng, mở sổ tiết kiệm tặng thẻ ATM có tài khoản sẵn, hoặc gửi tiền nhận quà tặng… Tuy nhiên cách phổ biến nhất là mở sổ tiết kiệm kỳ hạn dài cho khách hưởng lãi suất cao hơn với cơ chế lãnh lãi hàng tháng và chỉ cần qua kỳ lãnh lãi đầu tiên, khách hàng có thể được rút gốc bằng cách vay lại đúng bằng lãi suất tiền gởi. Bên cạnh việc gia tăng các chương trình khuyến mãi, một số ngân hàng còn đưa ra nhiều lựa chọn hấp dẫn hơn về hình thức tiền gửi cho khách hàng. Chẳng hạn như sản phẩm tiết kiệm gửi góp với kỳ hạn lựa chọn có thể từ 1-10 năm, định kỳ gửi góp có thể chọn 3, 6 hoặc 12 tháng nhằm hỗ trợ khách hàng thực hiện những mục tiêu dài hạn. Ngoài mức lãi suất ưu đãi, hình