Bảng 2.10: Tình hình cơ cấu thu nhập tại các NHTMCP Việt Nam

Đơn vị tính: triệu đồng

2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | |

Thu nhập lãi trung bình | 675.343 | 1.043.696 | 1.303.159 | 2.094.730 | 3.396.737 | 3.391.238 | 3.259.351 |

Thu nhập ngoài lãi trung bình | 383.693 | 431.978 | 579.308 | 616.750 | 507.748 | 672.338 | 872.285 |

Tổng thu nhập hoạt động trung bình | 1.059.036 | 1.475.675 | 1.882.466 | 2.711.479 | 3.904.485 | 4.063.576 | 4.131.637 |

Có thể bạn quan tâm!

-

Tốc Độ Tăng Trưởng Tổng Sản Phẩm Quốc Nội Thực Tế Hàng Năm (Real Gross Domestic Product - Rgdp)

Tốc Độ Tăng Trưởng Tổng Sản Phẩm Quốc Nội Thực Tế Hàng Năm (Real Gross Domestic Product - Rgdp) -

Tổng Kết Nghiên Cứu Thực Nghiệm Các Biến Và Mối Tương Quan Theo Lý Thuyết Giữa Các Biến Độc Lập Và Các Biến Phụ Thuộc

Tổng Kết Nghiên Cứu Thực Nghiệm Các Biến Và Mối Tương Quan Theo Lý Thuyết Giữa Các Biến Độc Lập Và Các Biến Phụ Thuộc -

Thực Trạng Khả Năng Sinh Lợi Tại Các Nhtmcp Việt Nam

Thực Trạng Khả Năng Sinh Lợi Tại Các Nhtmcp Việt Nam -

Các nhân tố ảnh hưởng đến khả năng sinh lợi tại các ngân hàng thương mại cổ phần Việt Nam - 8

Các nhân tố ảnh hưởng đến khả năng sinh lợi tại các ngân hàng thương mại cổ phần Việt Nam - 8 -

Kết Quả Của Mô Hình Và Thảo Luận Kết Quả

Kết Quả Của Mô Hình Và Thảo Luận Kết Quả -

Kết Quả Tương Quan Giữa Các Biến Độc Lập Và Biến Phụ Thuộc

Kết Quả Tương Quan Giữa Các Biến Độc Lập Và Biến Phụ Thuộc

Xem toàn bộ 136 trang tài liệu này.

(Nguồn: Báo cáo thường niên của các NHTMCP Việt Nam)

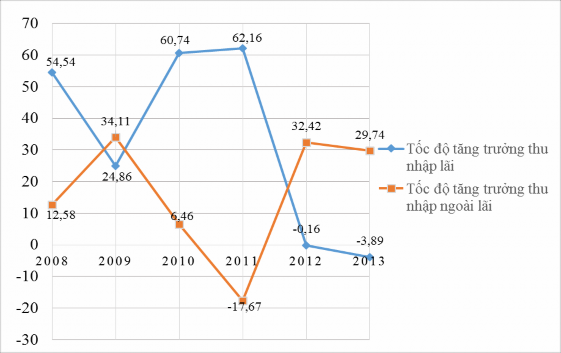

Năm 2008, NHNN áp dụng chính sách thắt chặt tiền tệ, lãi suất cho vay quá cao trở thành rào cản đối với các nhu cầu của nền kinh tế. Sự sụt giảm nhanh và mạnh của thị trường chứng khoán, bất động sản, thể hiện rõ nhất qua chỉ số giá chứng khoán qua hai sàn niêm yết HASTC và HOSE. Tốc độ tăng trưởng thu nhập ngoài lãi chỉ đạt 12,58%, thu nhập lãi tăng nhẹ lên mức 54,54%. Nhiều ngân hàng có tốc độ tăng trưởng thu nhập ngoài lãi âm do khoản lỗ từ hoạt động mua bán chứng khoán, cụ thể như ACB lỗ 30.067 triệu đồng, HDBank lỗ 5.679 triệu đồng, OCB lỗ 21.881 triệu đồng.

Đơn vị tính: %

Đồ thị 2.3: Tốc độ tăng trưởng thu nhập lãi và thu nhập ngoài lãi trung bình tại các NHTMCP Việt Nam

(Nguồn: Báo cáo thường niên của các NHTMCP Việt Nam)

Năm 2009, do lãi suất huy động tăng cao, tỷ lệ lãi biên bị thu hẹp, tăng trưởng tín dụng chậm lại khiến tốc độ tăng trưởng thu nhập lãi giảm xuống mức 24,86%. Trong cơ cấu lợi nhuận, có sự chuyển dịch rõ và rộng hơn của nguồn thu từ dịch vụ, tốc độ tăng trưởng thu nhập ngoài lãi tăng lên mức 34,11%.

Bước sang giai đoạn 2010 – 2011, thu nhập ngoài lãi trung bình của các NHTMCP sụt giảm mạnh chỉ còn 507.748 triệu đồng vào năm 2011 với tốc độ tăng trưởng âm 17,67%. Đây là giai đoạn các NHTMCP chịu những khoản lỗ lớn từ hoạt động kinh doanh vàng và ngoại tệ do các sàn giao dịch vàng bị đóng cửa. Thu nhập lãi có xu hướng tăng ổn định trong giai đoạn này với mức tăng trưởng 62,16% vào năm 2011.

Giai đoạn 2012 – 2013, tăng trưởng tín dụng của hệ thống NHTMCP thấp, nợ xấu tăng mạnh khiến biến động các loại thu nhập của ngân hàng đã đảo chiều. Tốc độ tăng trưởng thu nhập lãi trung bình giảm nghiêm trọng xuống mức âm 3,89% vào năm 2013. Thu nhập ngoài lãi đạt mức tăng trưởng 29,74%.

Nhìn chung, khả năng sinh lợi của hệ thống NHTMCP Việt Nam có xu hướng tăng nhẹ trong năm 2009 và giảm dần trong giai đoạn 2010 – 2013.

2007 2008 2009 2010 2011 2012 2013

Đồ thị 2.4: ROA và ROE trung bình của các NHTMCP Việt Nam

(Nguồn: Báo cáo thường niên của các NHTMCP Việt Nam)

Giai đoạn từ năm 2007 đến năm 2013 là giai đoạn khó khăn của nền kinh tế nói chung và của hệ thống các NHTM nói riêng. Tăng trưởng tín dụng thấp trong khi nợ xấu tăng cao do sự suy yếu của các khách hàng là các doanh nghiệp, sự đóng băng của thị trường bất động sản, khó khăn thanh khoản (2009 – 2010), lãi suất biến động bất thường (2010 – 2011)… đã tác động trực tiếp đến hoạt động của các ngân hàng. Khả năng sinh lợi suy giảm rõ rệt và nhiều ngân hàng hoạt động không hiệu quả đã phải sáp nhập hoặc tái cơ cấu trong năm 2013.

Các nhu cầu sử dụng dịch vụ tại các NHTMCP của khách hàng đang tiếp tục phục hồi, có xu hướng tăng nhẹ trong những tháng cuối năm 2013 và dự kiến sẽ tiếp

tục tăng nhẹ trong năm 2014, đặc biệt là nhu cầu gửi tiền và vay vốn. Trạng thái thanh khoản và tỷ lệ nợ xấu/dư nợ tín dụng có chuyển biến tích cực trong quý I/2014, được dự kiến sẽ tiếp tục duy trì trong năm 2014. Nhờ đó, tình hình khả năng sinh lợi của các NHTMCP Việt Nam có xu hướng khả quan hơn.

2.4.2 Những thành tích đạt được

Năng lực tài chính và quy mô hoạt động của các NHTMCP tăng nhanh

Trong giai đoạn 2007 – 2013, sau sự kiện Việt Nam gia nhập WTO, số lượng các NHTMCP đã tăng lên đáng kể. Mạng lưới ngân hàng không ngừng được mở rộng với tốc độ rất nhanh. Theo số liệu tổng hợp từ các báo cáo tài chính và giới thiệu của các ngân hàng cho thấy, đến thời điểm năm 2013, hệ thống các NHTMCP có hơn 9.200 chi nhánh, phòng giao dịch trải khắp cả nước.

Bên cạnh đó, quy mô vốn và năng lực tài chính của các NHTMCP cũng được nâng cao rõ rệt. Tính đến thời điểm đầu năm 2013, tổng vốn điều lệ của các NHTMCP Việt Nam đạt trên 160.000 tỷ đồng. Nhờ đó, các NHTMCP có thể đáp ứng được nhu cầu về dịch vụ tài chính ngân hàng ngày càng tăng của nền kinh tế.

Năng lực cạnh tranh và cung ứng dịch vụ ngân hàng ngày càng được cải thiện đáp ứng tốt hơn nhu cầu của nền kinh tế

Hệ thống công nghệ và quản trị ngân hàng đang từng bước được đổi mới theo các thông lệ, chuẩn mực quốc tế. Dịch vụ ngân hàng không còn chỉ giới hạn trong phạm vi các dịch vụ huy động vốn và cấp tín dụng mà còn có nhiều loại dịch vụ ngân hàng hiện đại khác, như thẻ thanh toán, dịch vụ ngân hàng điện tử,… Mạng lưới ngân hàng mở rộng khắp nơi trong cả nước đã tạo điều kiện cho người dân và doanh nghiệp tiếp cận thuận lợi tới các dịch vụ.

Chất lượng nguồn nhân lực được cải thiện đáng kể

Các NHTMCP đã tăng cường đội ngũ cán bộ nhân viên chuyên trách phục vụ đối tượng khách hàng cá nhân và doanh nghiệp. Không chỉ mở rộng về số lượng,

các ngân hàng còn tăng cường đào tạo kiến thức chuyên môn, nghiệp vụ ngân hàng. Nhờ đó, đội ngũ nhân viên ngày càng chuyên nghiệp, nhiệt tình với công việc và thái độ phục vụ tốt. Đây là một yêu cầu cần thiết để các ngân hàng có thể cạnh tranh, nâng cao mức xếp hạng tín nhiệm của mình trên thị trường quốc tế. Từ đó tạo ra nhiều cơ hội nâng cao khả năng sinh lợi trên những sản phẩm và dịch vụ hiện đại cung cấp cho khách hàng.

Xử lý nợ xấu của các NHTMCP đã đạt được những bước thành công ban đầu đáng khích lệ

Hiện nay, tốc độ tăng nợ xấu đã giảm mạnh. Điều này một phần do các NHTMCP thực hiện cơ cấu lại nợ cũng như bán nợ qua VAMC. Vì vậy, chất lượng tín dụng của ngân hàng được nâng cao, ảnh hưởng tích cực đến khả năng sinh lợi của ngân hàng.

2.4.3 Những hạn chế của khả năng sinh lợi tại các NHTMCP Việt Nam

Độ bao phủ dịch vụ của hệ thống NHTMCP vẫn còn ở mức thấp

Hiện nay, số lượng NHTMCP Việt Nam tuy nhiều nhưng không mạnh. Các ngân hàng không có chiến lược phát triển và chiến lược sản phẩm cụ thể. Dường như chúng ta không nhìn thấy sự khác biệt nhiều trong chiến lược phát triển và sản phẩm của các ngân hàng. Do đó, dù hệ thống NHTMCP Việt Nam đã có bước phát triển mạnh mẽ trong thời gian qua, tỷ lệ bao phủ dịch vụ của hệ thống NHTMCP vẫn còn ở mức thấp. Trên thực tế, thanh toán không dùng tiền mặt trong hệ thống ngân hàng khoảng 87%, trong khi đó tỷ lệ trong toàn bộ nền kinh tế hiện chỉ vào khoảng 23%.

Công nghệ ngân hàng còn một khoảng cách khá xa so với hệ thống ngân hàng của các nước trong khu vực

Số lượng các NHTMCP nhiều nhưng một bộ phận không nhỏ NHTMCP tiềm ẩn nhiều rủi ro, tài chính kém lành mạnh, khả năng cạnh tranh thấp và dễ bị tổn

thương khi môi trường kinh doanh có sự thay đổi. Chất lượng và hiệu quả sử dụng tài sản của ngân hàng chưa đạt được mức tối ưu, đồng thời các ngân hàng còn phải đối diện với nhiều loại rủi ro như rủi ro tín dụng, rủi ro thanh khoản, rủi ro kỳ hạn, rủi ro tỷ giá… Nhiều NHTMCP hoạt động không chuyên nghiệp, chứa đựng rất nhiều rủi ro, yếu kém, tác động đến an toàn của hệ thống NHTMCP.

Những bất cập trong công tác quản trị của chính bản thân các ngân hàng

Sự hạn chế về năng lực quản trị xuất phát chủ yếu từ vấn đề cơ cấu sở hữu, năng lực của cổ đông và hội đồng quản trị, hội đồng thành viên và các vị trí quản lý của các NHTMCP. Nhiều cổ đông lớn và người đại diện cổ đông lớn tham gia các vị trí quản lý, điều hành ngân hàng nhưng lại thiếu kiến thức chuyên môn, nghiệp vụ và kinh nghiệm về ngân hàng. Bên cạnh đó, sự thiếu rõ ràng về vai trò của Hội đồng quản trị, Ban kiểm soát và Ban điều hành cũng ảnh hưởng tới sự ổn định và phát triển bền vững của toàn hệ thống ngân hàng.

Sự thiếu tính cạnh tranh lành mạnh trong hệ thống NHTMCP Việt Nam

Đặc thù của nền kinh tế Việt Nam là tính phụ thuộc của NHNN. Sự phụ thuộc này dẫn tới sự cản trở cho một chiến lược phát triển hệ thống ngân hàng dài hạn bởi hoạt động của ngân hàng trung ương phụ thuộc nhiều vào chu kỳ kinh tế hơn là theo nhiệm kỳ của Chính phủ.

Rủi ro tín dụng và vi phạm đạo đức nghề nghiệp trong lĩnh vực ngân hàng

Cơ cấu hệ thống tài chính còn mất cân đối. Hệ thống ngân hàng vẫn là kênh cung cấp vốn trung và dài hạn chủ yếu cho nền kinh tế nên dẫn đến sự thao túng của một số ngân hàng. Tình trạng thông tin bất cân xứng cũng là vấn đề nghiêm trọng ảnh hưởng đến quá trình thẩm định và cấp tín dụng của ngân hàng. Hơn nữa, đạo đức của một bộ phận cán bộ ngân hàng thoái hóa, cấu kết với khách hàng vi phạm pháp luật, trục lợi cá nhân cũng là nguyên nhân gây rủi ro cho hệ thống NHTMCP.

2.4.4 Nguyên nhân của hạn chế

Những hạn chế nói trên của hệ thống NHTMCP Việt Nam do một số nguyên nhân chủ yếu sau đây:

Môi trường kinh doanh ngân hàng tiềm ẩn nhiều rủi ro. Kinh tế vĩ mô kém ổn định. Thị trường tài chính, tiền tệ trong nước và thế giới biến động bất thường. Sản xuất kinh doanh trong thời gian gần đây gặp nhiều khó khăn.

Chính sách kinh tế vĩ mô của Việt Nam trong một thời gian dài vừa qua là ưu tiên tăng trưởng nhanh. Điều này làm tăng nhanh nhu cầu về vốn và dịch vụ ngân hàng, tạo động lực cho số lượng và quy mô các NHTMCP Việt Nam phát triển rất nhanh và nhanh hơn mức độ cải thiện về năng lực quản trị của các NHTMCP.

Chính sách quản lý và hệ thống thanh tra, giám sát hoạt động ngân hàng chưa có hiệu quả và hiệu lực cao trong bối cảnh các NHTMCP phát triển nhanh về số lượng và quy mô.

Hệ thống NHTMCP hoạt động với mức độ rủi ro tiềm ẩn rất cao, những khó khăn về thanh khoản được NHNN hỗ trợ kịp thời nhưng nguyên nhân của những khó khăn đó không được xử lý triệt để. Hệ thống các NHTMCP được Chính phủ và NHNN đảm bảo về khả năng chi trả đã góp phần làm cho ý thức trách nhiệm đối với sự an toàn, lành mạnh của các NHTMCP bị xem nhẹ.

Những khó khăn của cuộc khủng hoảng tài chính toàn cầu và tình hình lạm phát đã có những tác động tiêu cực đến kết quả hoạt động của hệ thống NHTMCP Việt Nam. Khả năng sinh lợi của các ngân hàng đã không thể duy trì được kết quả khả quan của những năm trước khủng hoảng và đang có xu hướng giảm xuống trong những năm gần đây.

KẾT LUẬN CHƯƠNG 2

Chương 2 đã giới thiệu tổng quan về tình hình hoạt động cũng như thực trạng khả năng sinh lợi tại các NHTMCP Việt Nam trong giai đoạn 2007 – 2013.

Năm 2007, các NHTMCP đạt được tốc độ tăng trưởng tiền gửi khách hàng, dư nợ tín dụng và lợi nhuận rất cao từ những điều kiện thuận lợi của nền kinh tế. Tuy nhiên, trong giai đoạn sau năm 2008, nền kinh tế phải đối mặt với những tác động từ cuộc khủng hoảng tài chính toàn cầu đã làm cho hoạt động kinh doanh của các NHTMCP gặp nhiều khó khăn. Khả năng sinh lợi trên tài sản và khả năng sinh lợi trên vốn chủ sở hữu của ngân hàng đang có xu hướng giảm dần xuất phát từ nhiều nguyên nhân khác nhau như tăng trưởng tín dụng thấp, tỷ lệ nợ xấu tăng nhanh,…