CHƯƠNG 1. GIỚI THIỆU ĐỀ TÀI

1.1. Đặt vấn đề

Ngành ngân hàng đóng vai trò quan trọng trong hệ thống tài chính ở hầu hết các quốc gia (San và Heng, 2013). Các ngân hàng góp phần thúc đẩy tăng trưởng kinh tế của một quốc gia bằng cách huy động các nguồn vốn từ các đối tượng có vốn nhàn rỗi và sử dụng các nguồn vốn này để tài trợ cho hầu hết các ngành sản xuất của nền kinh tế (Alkhazaleh và Almsafir, 2014). Với vai trò quan trọng bậc nhất trong nền kinh tế của mình, Ngân hàng luôn gánh chịu sự nguy hiểm trong sự ổn định của từng Ngân hàng, đòi hỏi các nhà quản lý bắt buộc phải có những chính sách trong việc quản trị rủi ro của Ngân hàng, hạn chế sự tác động cả yếu tố bên trong lẫn bên ngoài, đặc biệt là các cuộc khủng hoảng tài chính.

Cuộc khủng hoảng tài chính gần đây đã dẫn đến những thất bại của ngân hàng, tác động tiêu cực đến nền kinh tế thực. Do đó, một sự chú ý đặc biệt đến hậu quả của sự bất ổn tài chính đối với nền kinh tế đã được thiết lập (Agnello & Sousa, 2012). Hơn nữa, trong nền kinh tế thị trường không hoàn hảo, bắt buộc phải bảo vệ người gửi tiền trước những thất bại của ngân hàng (Dewatripont & Tirole, 1994). Do đó, hệ thống ngân hàng cần xác định các yếu kém của ngân hàng. Mặt khác, các ngân hàng phải chịu một số rủi ro tài chính. Theo Cecchetti và Schoenholtz (2011), những rủi ro tài chính này bao gồm việc người gửi tiền sẽ đột ngột rút tiền gửi (rủi ro thanh khoản), người vay sẽ không trả nợ đúng hạn (rủi ro tín dụng), lãi suất sẽ thay đổi (rủi ro lãi suất), hệ thống máy tính của ngân hàng sẽ sụp đổ hoặc các tòa nhà của họ sẽ bị đốt cháy (rủi ro hoạt động). Tuy nhiên, trong số những rủi ro này, rủi ro tín dụng và rủi ro thanh khoản không chỉ là rủi ro quan trọng nhất mà các ngân hàng gặp phải mà còn liên quan trực tiếp đến những gì ngân hàng làm và nguyên nhân tại sao ngân hàng thất bại.

Tại Việt Nam, một nền kinh tế đang phát triển mạnh mẽ với sự lớn mạnh của các chủ thể tài chính cũng bộc lộ nhiều yếu điểm. Hoạt động thị trường tài chính góp phần thúc đẩy nhưng cũng mang lại nhiều rủi ro cho các tổ chức tài chính trong đó

chính là các Ngân hàng Thương mại Cổ phần. Các NHTM ở Việt Nam có vai trò chính như một tổ chức điều tiết nguồn vốn từ nơi thừa đến nơi thiếu, thúc đẩy hoạt động sản xuất kinh doanh, đặc biệt mở rộng, kết nối được nền kinh tế Việt Nam với các quốc gia và khu vực khác trên thế giới thông qua các chức năng đặc thù, hoạt động cấp tín dụng, tài trợ vốn cho nền kinh tế. Trong những khoảng thời gian gần đây, các NHTM luôn gặp phải nhiều khó khăn khi áp lực cạnh tranh trên thị trường càng lớn, số lượng NHTM gia tăng nên việc làm thế nào để vừa hoạt động hiệu quả, vừa kiểm soát được ngành nghề gắn liền liền với rủi ro này, đặc biệt trong việc quản trị nhằm đảm bảo sự ổn định của Ngân hàng.

Có thể bạn quan tâm!

-

Ảnh hưởng tương tác của rủi ro tín dụng và rủi ro thanh khoản đến sự ổn định của các Ngân hàng thương mại cổ phần Việt Nam - 1

Ảnh hưởng tương tác của rủi ro tín dụng và rủi ro thanh khoản đến sự ổn định của các Ngân hàng thương mại cổ phần Việt Nam - 1 -

Rủi Ro Chính Các Tổ Chức Tài Chính Vi Mô Phải Đối Mặt

Rủi Ro Chính Các Tổ Chức Tài Chính Vi Mô Phải Đối Mặt -

Tổng Quan Về Mối Quan Hệ Giữa Rủi Ro Tín Dụng Và Rủi Ro Thanh Khoản Và Ảnh Hưởng Của Sự Tương Tác Này Đến Sự Ổn Định Của Ngân Hàng

Tổng Quan Về Mối Quan Hệ Giữa Rủi Ro Tín Dụng Và Rủi Ro Thanh Khoản Và Ảnh Hưởng Của Sự Tương Tác Này Đến Sự Ổn Định Của Ngân Hàng -

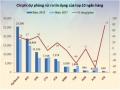

Chi Phí Dự Phòng Rủi Ro Tín Dụng Của Top 10 Nh Năm 2017 - 2018

Chi Phí Dự Phòng Rủi Ro Tín Dụng Của Top 10 Nh Năm 2017 - 2018

Xem toàn bộ 81 trang tài liệu này.

Nhắc đến sự ổn định của các Ngân hàng TMCP tại Việt Nam, chúng ta thường sẽ nghĩ đến vấn đề đầu tiên đó là nợ xấu. Nợ xấu như là một sợi dây chun có thể siết chặt Ngân hàng trong bất cứ trường hợp nào nếu Ngân hàng không thể đảm bảo rằng có thể quản lý được nợ xấu đó. Đa số các NHTM tại Việt Nam gặp khó khăn khi không đủ thanh khoản để bù đắp cho nợ xấu đã xảy ra dẫn đến nguy cơ phá sản, hoạt động yếu kém buộc phải sáp nhập, hợp nhất. Điển hình, vào tháng 12/2011, ba ngân hàng Đệ Nhất, Tín Nghĩa và Sài Gòn sáp nhập hình thành nên Ngân hàng TMCP Sài Gòn. Nguyên nhân là do ba ngân hàng có vốn chỉ 1000 tỷ đồng này gặp khó khăn về thanh khoản, dùng vốn ngắn hạn cho vay trung và dài hạn. Vào tháng 8/2012, Ngân hàng TMCP Phát triển nhà Hà Nội (Habubank) bị sáp nhập vào Ngân hàng Sài Gòn- Hà Nội (SHB) vì khi đó Habubank được cho là ngân hàng có nợ xấu cao 32% do cho khách hàng Vinashin vay khoảng 3.700 tỷ đồng không có khả năng trả nợ. Đến những năm gần đây, qua nhiều năm, với nhiều kinh nghiệm được rút ra, NHNN đã xây dựng các chính sách nhằm kiểm soát chặt chẽ việc cấp tín dụng của các NHTM, kiểm tra mục đích rút vốn của các doanh nghiệp, giúp cho Ngân hàng có thể quản trị được rủi ro mà có thể gặp phải, ảnh hưởng mạnh mẽ đến hiệu quả hoạt động kinh doanh.Các NHTM luôn xác định rằng, rủi ro tín dụng là điều mà họ chắc chắn phải đối diện vì khi cho vay, họ không thể dự phóng và biết trước được trong tương lai khách hàng sẽ như thế nào để đảm bảo được rằng sẽ thu hồi toàn bộ vốn mà họ đã cấp cho khách hàng, nên việc gặp rủi ro tín dụng là điều rất dễ gặp phải. Khi NHTM bị tác động bởi

rủi ro tín dụng sẽ kéo theo những vấn đề khác như thanh khoản của Ngân hàng, tài sản, tỷ lệ an toàn vốn đảm bảo theo đúng quy định của NHNN…., trong đó vấn đề thanh khoản là vấn đề quan trọng nhất khi một Ngân hàng gặp phải rủi ro tín dụng vì có thể ảnh hưởng toàn bộ đến hoạt động của Ngân hàng, không thể đáp ứng nhu cầu rút tiền của người gửi tiền.... Do đó, hiện nay, các NHTM tại Việt Nam luôn đưa vấn đề quản trị rủi ro tín dụng và gia tăng thanh khoản lên hàng đầu nhằm chuẩn bị cho việc đối mặt với hai loại rủi ro này, dù có gặp phải vấn đề trong rủi ro tín dụng như không thể thu hồi vốn đã cho vay thì NHTM phải có các chính sách khác như gia tăng giá trị thanh khoản để đủ bù đắp cho khoản rủi ro tín dụng mà NHTM đang gặp phải để đảm bảo sự ổn định trong hoạt động của Ngân hàng.

Các nghiên cứu về tác động của rủi ro tín dụng hay rủi ro thanh khoản đến sự ổn định của Ngân hàng đã được phân tích, đánh giá rất cụ thể, tuy nhiên khi nhắc đến rủi ro trong sự ổn định của Ngân hàng thì các nhà phân tích sẽ nhấn mạnh đề cập đến rủi ro tín dụng và rủi ro thanh khoản? Vậy hai loại rủi ro này có sự tương quan gì lẫn nhau khi tác động lên sự ổn định của Ngân hàng mà các nhà nghiên cứu trước đây đã bỏ qua? Sự cần thiết trong việc xác định sự ảnh hưởng của tương tác của hai loại rủi ro này đến sự ổn định của Ngân hàng tại Việt Nam để giúp cho các nhà quản lý ngoại trừ việc tập trung vào hạn chế rủi ro tín dụng hay rủi ro thanh khoản thì cần xác định sự tương quan giữa hai loại rủi ro này và tránh bỏ sót khi xem xét đến các yếu tố tác động đến sự ổn định của Ngân hàng. Đó chính là lý do tại sao học viên chọn đề tài “Ảnh hưởng tương tác của rủi ro tín dụng và rủi ro thanh khoản đến sự ổn định của các Ngân hàng Thương mại Cổ phần tại Việt Nam” làm bài luận văn thạc sĩ theo hướng ứng dụng.

1.2. Mục tiêu nghiên cứu

Mục tiêu nghiên cứu của đề tài: ảnh hưởng tương tác của rủi ro tín dụng và rủi ro thanh khoản đến sự ổn định của các Ngân hàng TMCP tại Việt Nam. Cụ thể là rủi ro thanh khoản và rủi ro tín dụng riêng lẻ hay đồng thời đến sự ổn định của Ngân

hàng, đồng thời mở rộng xem xét đến mối quan hệ của rủi ro thanh khoản và rủi ro tín dụng.

Từ đó, đưa ra các hàm ý chính sách cho những người quản lý hệ thống ngân hàng về việc xem xét phân tích sự tác động đồng thời hay riêng lẻ đến sự ổn định của Ngân hàng, loại trừ khả năng chỉ tập trung vào rủi ro tín dụng hay rủi ro thanh khoản.

1.3. Câu hỏi nghiên cứu

Từ mục tiêu nghiên cứu, luận văn cũng đặt ra một số câu hỏi để trả lời mục tiêu của bài nghiên cứu này, cụ thể như sau:

Thứ nhất, rủi ro thanh khoản tác động đến sự ổn định của các Ngân hàng TMCP tại Việt Nam như thế nào?

Thứ hai, rủi ro tín dụng tác động đến sự ổn định của các Ngân hàng TMCP tại Việt Nam như thế nào?

Thứ ba, liệu rằng rủi ro thanh khoản và rủi ro tín dụng có đồng thời tác động đến sự ổn định của Ngân hàng TMCP tại Việt Nam?

1.4. Đối tượng và phạm vi nghiên cứu

Đối tượng nghiên cứu:

Bài nghiên cứu xem xét đến các yếu tố tác động đến sự ổn định của ngân hàng, trong đó hai yếu tố chính là rủi ro thanh khoản và rủi ro tín dụng được xem như là yếu tố quyết định đến sự ổn định của Ngân hàng, từ đó tác giả tiếp tục xem xét đến sự tác động của tương tác rủi ro thanh khoản và rủi ro tín dụng cho thấy được sự tác động đồng thời hay riêng lẻ của hai yếu tố này đến sự ổn định của Ngân hàng. Ngoài ra để xem xét toàn diện các yếu tố tác động đến hoạt động của Ngân hàng bao gồm yếu tố bên trong như quy mô, hiệu quả, tỷ lệ an toàn vốn, tỷ suất sinh lời trên tổng tài sản hay các yếu tố thị trường như tốc độ tăng trưởng GDP, tỷ lệ lạm phát, khủng hoảng tài chính….cũng là các yếu tố được nghiên cứu trong luận văn này.

Sự ổn định của Ngân hàng được đo lường bởi chỉ số Z-score được đo lường dựa trên sự hồi quy ước lượng của các yếu tố độc lập phía trên.

Phạm vi nghiên cứu:

Tác giả thực hiện nghiên cứu với dữ liệu với 264 quan sát, trong đó có 26 Ngân hàng Thương mại cổ phần đang hoạt động tại Việt Nam, đồng thời bộ dữ liệu này được xác định trong khoảng thời gian từ năm 2007 - 2018.

1.5. Mô hình nghiên cứu và phương pháp nghiên cứu

Mô hình nghiên cứu

Bài nghiên cứu sử dụng mô hình đo lường biến phụ thuộc sự ổn định trong Ngân hàng đại diện là biến Z-score trong bài viết “The effects of liquidity risk and credit risk on bank stability: Evidence from the MENA region” của tác giả Ameni Ghenimi, Hasna Chaibi, Mohamed Ali Brahim Omri năm 2017.

Phương pháp nghiên cứu:

Luận văn sử dụng dữ liệu dạng bảng và từ đó áp dụng phương pháp ước lượng dữ liệu dạng bảng để giải thích sự tác động của các yếu tố tác động đến sự ổn định của Ngân hàng. Dựa vào các bài nghiên cứu trước đây, luận văn sử dụng phương pháp hồi quy GMM để ước lượng phương trình nghiên cứu giải thích sự tác động cùng chiều (+) hay ngược chiều (-) đến sự ổn định của Ngân hàng thông qua các yếu tố trong đó hai yếu tố chính là rủi ro tín dụng và rủi ro thanh khoản.

Theo đó, sự vượt trội trong phương pháp hồi quy GMM so với các phương pháp khác sẽ là một công cụ mạnh để giúp học viên tìm ra được kết quả của mô hình. Phương pháp hồi quy GMM sẽ khắc phục được các hiện tượng biến nội sinh, không có tự tương quan và không có phương sai thay đổi từ đó cho ra kết quả chỉ bằng một phương pháp ước lượng đầy đủ các điều kiện nêu trên. Luận văn sẽ tiến hành kiểm tra phương sai thay đổi, tự tương quan để có cơ sở lựa chọn phương pháp hồi quy thích hợp đối với dữ liệu mô hình mà luận văn nghiên cứu.

1.6. Nội dung đề tài

Luận văn bao gồm 5 chương: Chương 1: Giới thiệu đề tài

Chương 2: Cơ sở lý thuyết và tổng quan bằng chứng thực nghiệm Chương 3: Phương pháp và dữ liệu nghiên cứu

Chương 4: Kết quả nghiên cứu

Chương 5: Kết luận và hàm ý chính sách

CHƯƠNG 2. CƠ SỞ LÝ THUYẾT VÀ TỔNG QUAN BẰNG CHỨNG

THỰC NGHIỆM

2.1. Cơ sở lý thuyết

2.1.1. Sự ổn định của Ngân hàng

Sự ổn định của Ngân hàng được hiểu như một Ngân hàng có thể hoạt động an toàn, hiệu quả, thực hiện tốt vai trò, chức năng của mình trong nền kinh tế, có thể đủ khả năng tồn tại, phát triển bền vững khi thị trường gặp nhiều khó khăn, các cú sốc, trong đó Ngân hàng là tổ chức bị ảnh hưởng trực tiếp.

Để đo lường sự ổn định của Ngân hàng, bài viết nghiên cứu và chỉ ra hai yếu tố đo lường sự ổn định của Ngân hàng dựa trên các nghiên cứu trước đây (Roy (1952), Blair và Heggestad (1978) và Boyd và Graham (1988), đo lường bởi Z-score) đó là hiệu quả trong việc sử dụng tài sản – yếu tố nòng cốt trong hoạt động tín dụng, đảm bảo sức khỏe tài chính và tỷ lệ vốn chủ sở hữu trong tổng tài sản để đảm bảo tỷ lệ an toàn vốn, giúp Ngân hàng hoạt động ổn định.

Được đề cập ở trên, NHTM là một tổ chức định chế tài chính, có vai trò quan trọng trong việc điều tiết nguồn vốn từ nơi thừa vốn đến nơi thiếu vốn; trung gian thanh toán; cam kết, tài trợ, bảo lãnh cho người vay vốn; thực hiện các hoạt động bảo vệ, quản lý tài sản; thực hiện chính sách tiền tệ của Chính phủ; đặc biệt, NHTM là cầu nối cho sự phát triển kinh tế đối ngoại giữa các quốc gia. Để thực hiện được các chức năng này, NHTM buộc phải có đủ “sức khỏe” trong nền kinh tế, quản lý và quản trị ngân hàng đòi hỏi cao sự chắc chắn, chặt chẽ trong việc loại trừ các yếu tố rủi ro, ảnh hưởng trực tiếp đến sự phát triển, ổn định, an toàn của Ngân hàng.

Tất cả các yếu tố ảnh hưởng đến sự ổn định của Ngân hàng, không ngoại trừ bất kỳ yếu tố bên ngoài và bên trong được kiểm soát trong việc quản trị Ngân hàng bao gồm:

- Yếu tố bên ngoài: các yêu tố bên ngoài hợp thành một môi trường kinh doanh của Ngân hàng, Ngân hàng bị ảnh hưởng và chi phối bởi nó. Các yếu tố này bao gồm các yêu tố vĩ mô và yếu tố vi mô:

+ Yếu tố vĩ mô: các nhân tố đến từ thị trường quốc tế; yếu tố từ nền kinh tế; chính trị, pháp luật và chính sách của Chính phủ; môi trường, văn hóa, xã hội; dân số; tự nhiên.

+ Yếu tố vi mô: Khách hàng; các đối thủ cạnh tranh hiện hữu; các đối thủ cạnh tranh tiềm ẩn; các thị trường tài chính thay thế là các yếu tố ảnh hưởng nhiều đến sự phát triển bền vững của Ngân hàng.

- Yếu tố bên trong: Có khá nhiều yếu tố bên trong ảnh hưởng đến sự ổn định, phát triển của Ngân hàng, mỗi yếu tố đều ảnh hưởng một cách tiêu cực hoặc tích cực, phụ thuộc khá nhiều vào năng lực quản trị, điều hành của Ban quản lý ngân hàng. Các yếu tố được kể đến như: Nguồn nhân lực; năng lực quản trị, điều hành của Ban quản lý; các sản phẩm của Ngân hàng; công nghệ sử dụng trong hoạt động Ngân hàng.

Để ổn định được hoạt động của Ngân hàng, hướng tới tăng trưởng và phát triển bền vững, việc quản trị, điều hành Ngân hàng là đặc biệt quan trọng, nhằm đảm bảo Ngân hàng sẽ không bị tác động tiêu cực từ các yếu tố này, hình thành nên các rủi ro mà Ngân hàng sẽ mắc phải. Ban quản lý cần quản trị được các rủi ro và thực hiện các chính sách nhằm loại trừ các yếu tố rủi ro nhằm tạo hiệu quả trong hoạt động của Ngân hàng mang tính chất ổn định và bền vững.

2.1.2. Khái niệm rủi ro và phân loại các loại rủi ro cơ bản trong hoạt động của Ngân hàng

Có rất nhiều các tiếp cận khác nhau về rủi ro, nhưng cách tiếp cận phổ biến nhất khi xem rủi ro như là khả năng xuất hiện các khoản thiệt hại tài chính. Những chứng khoán nào có khả năng xuất hiện các khoản lỗ lớn hơn được xem như có rủi ro lớn hơn những chứng khoán có khả năng xuất hiện khoản lỗ thấp hơn.