Suy ra: P = (Ms *V)/Y (2.11)

Trong khoảng thời gian ngắn thì tốc độ vòng quay tiền tệ là khá bất biến. Hơn nữa, tiền lương và giá cả là hoàn toàn linh hoạt, cho nên mức tổng sản phẩm được sản xuất trong nền kinh tế (Y) thường sẽ giữ ở mức công ăn việc làm đầy đủ, do vậy Y có thể được coi là không thay đổi trong một khoảng thời gian ngắn. Như vậy, khi Ms tăng, vì V và Y không đổi, thì P cũng phải tăng. Do đó, những sự vận động trong mức giá cả chỉ là kết quả của những thay đổi trong số lượng tiền tệ. Hay nói một cách khác, khi cung tiền tăng thì giá cả sẽ tăng và như vậy lạm phát tăng.

Bên cạnh học thuyết số lượng tiền tệ, các quan điểm về lạm phát của hầu hết các nhà kinh tế học hiện đại đều khẳng định rằng lạm phát là do cung tiền thay đổi. Tiêu biểu là quan điểm của phái tiền tệ và quan điểm của phái Keynes

Quan điểm của phái tiền tệ về lạm phát.

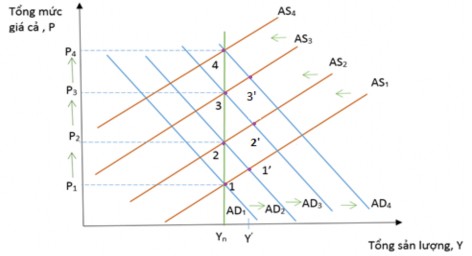

Hình 2.1. Đáp lại cung tiền tệ tăng kéo dài

Nguồn: Mishkin (2007)

Theo phái tiền tệ, ban đầu, nền kinh tế đang ở tại điểm 1, với sản lượng ở mức tự nhiên và mức giá P1 (giao điểm của đường tổng cầu AD1 và đường tổng cung AS1). Nếu cung tiền tăng đều đặn dần dần trong suốt cả năm, đường tổng cầu chuyển sang phải tới vị trí AD2. Trước hết, trong một thời gian rất ngắn, nền kinh tế có thể di chuyển đến điểm

1’ và sản lượng có thể tăng lên trên mức sản lượng tự nhiên đến mức Y’, nhưng kết quả là giảm thất nghiệp xuống dưới mức tỷ lệ tự nhiên sẽ làm cho lương tăng lên và đường tổng cung sẽ nhanh chóng di chuyển vào. Nó sẽ dừng di chuyển chỉ khi nào đạt đến AS2, tại thời điểm đó nền kinh tế quay trở lại mức tự nhiên của sản lượng trên đường tổng cung dài hạn. Ở thời điểm cân bằng mới, điểm 2, mức giá tăng từ P1 lên P2.

Nếu năm sau đó cung tiền tệ tăng lên, đường tổng cầu sẽ lại di chuyển sang phải đến AD3 và đường tổng cung sẽ di chuyển vào từ AS2 đến AS3; nền kinh tế sẽ chuyển động sang điểm 2’ và sau đó sang 3, tại đây mức giá cả tăng lên P3. Nếu cung tiền tệ tiếp tục trong những năm tiếp theo, thì nền kinh tế sẽ tiếp tục chuyển động đến những mức giá cả càng cao hơn nữa. Khi mà cung tiền tệ còn tăng thì quá trình này sẽ tiếp tục và lạm phát sẽ xảy ra.

Trong cách phân tích của phái tiền tệ, cung tiền được coi là nguyên nhân duy nhất làm di chuyển đường tổng cầu, do vậy không có cái gì nữa có thể làm nền kinh tế chuyển từ điểm 1 sang 2 và 3 và xa hơn. Cách phân tích của phái tiền tệ chỉ ra rằng lạm phát nhanh có thể do sự tăng cao của cung tiền tệ thúc đẩy.

Quan điểm của phái Keynes về lạm phát.

Cách phân tích của phái Keynes chỉ ra rằng cung tiền tệ tăng kéo dài sẽ có ảnh hưởng như nhau đối với đường tổng cầu và tổng cung giống như trong hình 2.1. Đường tổng cầu sẽ di chuyển sang phải và đường tổng cung sẽ di chuyển vào. Giống như kết luận của phái tiền tệ. Việc tăng nhanh cung tiền tệ sẽ làm cho mức giá cả tăng kéo dài với tỷ lệ cao, do vậy gây nên lạm phát. Sự khác nhau duy nhất giữa hai cách phân tích là ở chỗ phái Keynes tin rằng đường tổng cung sẽ di chuyển vào chậm hơn là cách phân tích của phái tiền tệ. Như vậy cách phân tích của phái Keynes gợi ý rằng sản lượng có thể có xu hướng nằm ở trên mức tỷ lệ tự nhiên một thời gian lâu hơn cách phân tích của phái tiền tệ.

Như vậy, theo Mishkin (2007), các quan điểm của trường phái Keynes và trường phái tiền tệ về quá trình lạm phát không khác nhau lắm. Cả hai đều tin rằng lạm phát cao

có thể xảy ra chỉ với một tỷ lệ tăng trưởng tiền tệ cao. Thừa nhận rằng lạm phát có nghĩa là một sự tăng kéo dài của mức giá cả với tỷ lệ nhanh, đại đa số các nhà kinh tế đồng ý với Milton Friedman rằng “lạm phát bao giờ và ở đâu cũng là một hiện tượng tiền tệ”.

Bên cạnh đó, đã có nhiều nghiên cứu thực nghiệm xác nhận tác động mạnh mẽ tác động của cung tiền đến lạm phát từ trước đến nay. McCandless & Weber (1995) kiểm tra dữ liệu cho 110 nước trong khoảng thời gian 30 năm. Nghiên cứu cho thấy rằng có một mối tương quan cao giữa tỷ lệ tăng trưởng cung tiền và tỷ lệ lạm phát trong dài hạn. Nassar (2005) sử dụng mô hình hai khu vực (Two-sector model) để ước lượng mối liên hệ giữa giá cả, tiền tệ và tỷ giá với dữ liệu quý tại Madagascar trong giai đoạn từ 1982- 2004. Kết quả cho thấy cung tiền có tác động tích cực đáng kể đến lạm phát. Hossain (2010) phân tích các hành vi của cầu tiền mở rộng ở Bangladesh với dữ liệu hàng năm trong giai đoạn 1973-2008 bằng cách sử dụng phương pháp kiểm tra đồng tích hợp Johansen và mô hình sửa lỗi. Kết quả thực nghiệm cho thấy tồn tại một mối quan hệ nhân quả giữa tăng trưởng cung tiền và lạm phát. Nguyen ( 2015) phân tích tác động của cung tiền đến lạm phát ở một số quốc gia Châu Á từ năm 1985 – năm 2012 với ước lượng PMG (Pooled Mean Group), kết quả cho thấy cung tiền có tác động cùng chiều đến lạm phát ở các quốc gia này.

Tóm lại, tác động của tích lũy dự trữ ngoại hối đến lạm phát có thể được tóm tắt qua sơ đồ sau:

Dự trữ ngoại hối Tiền cơ sở Cung tiền Lạm phát

2.2.1.2 Cơ chế tác động tích lũy dự trữ ngoại hối đến lạm phát qua kênh nhận phân bổ SDRs từ IMF

Cơ chế tác động tích lũy dự trữ ngoại hối đến lạm phát qua kênh này được giải thích qua việc sử dụng SDRs được phân bổ bởi IMF.

Được tạo ra bởi IMF từ năm 1969 như một dạng tài sản dự trữ quốc tế, tuy nhiên phải đến năm 1973, khi hệ thống lãi suất cố định Bretton Woods sụp đổ, SDRs mới được IMF định nghĩa lại như một rổ tiền tệ. Theo quy định tại khoản 1 Điều XV và Điều XVIII

Điều khoản thỏa thuận của IMF, IMF phân bổ SDRs cho các quốc gia thành viên tương ứng với phần đóng góp của quốc gia đó cho IMF. Tính đến nay, IMF mới tiến hành 04 lần phân bổ. Lần phân bổ đầu tiên là giai đoạn 1970-1972 với tổng số SDRs phân bổ là 9,3 tỉ SDRs, lần phân bổ thứ hai trong giai đoạn 1979-1981với tổng số SDRs phân bổ là 12,1 tỉ SDRs, lần phân bổ thứ ba là 161,2 tỉ SDRs được thực hiện vào ngày 28/8/2009 và một lần phân bổ đặc biệt 21,5 tỉ SDRs được thực hiện vào ngày 9/9/2009 đưa tổng số SDRs phân bổ tính tới nay là 204 tỉ SDRs (Thái Lan Anh, 2016).

Xét bảng cân đối kế toán của NHTW, phân bổ SDRs làm thay đổi thành phần của nguồn hình thành tiền cơ sở bên phần nguồn vốn, nhưng không làm thay đổi khối lượng tiền cơ sở hay tốc độ phát triển của tiền cơ sở của quốc gia đó. Việc phân bổ SDRs sẽ giúp quốc gia giải quyết vấn đề nội sinh, vì việc phân bổ này dẫn đến sự gia tăng ngay lập tức dự trữ ngoại hối của một quốc gia mà độc lập với điều kiện chu kỳ kinh doanh của họ (Chitu, 2016). Như vậy, việc nhận phân bổ SDRs không gây ra lạm phát.

Tuy nhiên, việc sử dụng SDRs có thể dẫn đến lạm phát. Với SDRs, quốc gia thành viên có thể bổ sung trực tiếp vào dự trữ ngoại hối nhà nước, cho các quốc gia thành viên khác vay hoặc đổi lấy ngoại tệ tự do sử dụng phục vụ nhu cầu dự trữ ngoại hối nhà nước của mình. Khi sử dụng SDRs để đổi lấy ngoại tệ tự do sử dụng có thể gây ra lạm phát. Để sử dụng SDRs có nghĩa là các quốc gia đó sẽ bán SDRs cho NHTW nước khác để đổi lấy ngoại tệ. Số ngoại tệ này lại được sử dụng cho nhiều mục đích khác nhau trong nước, và có thể làm ảnh hưởng đến sự “tự do hóa” các chính sách nội địa ở mỗi quốc gia (Neumann, 1973). Với tính thanh khoản quốc tế được gia tăng nới lỏng hạn chế dự trữ, các quốc gia này sẽ theo đuổi chính sách tiền tệ mở rộng hơn. Điều này lại làm ảnh hưởng tới cung tiền và gây ra lạm phát như cơ chế ở trên.

2.2.2. Cơ chế can thiệp trung hòa

2.2.2.1. Can thiệp trung hòa theo nghĩa hẹp

Cơ chế hoạt động can thiệp trung hòa theo nghĩa hẹp được phản ánh qua sự thay đổi giá trị bảng cân đối tiền tệ của NHTW khi NHTW tích lũy ngoại hối.

Bảng 2.2: Thay đổi giá trị Bảng cân đối tiền tệ của NHTW khi NHTW tích lũy ngoại hối

NHTW KHÔNG CAN THIỆP TRUNG HÒA | NHTW CÓ CAN THIỆP TRUNG HÒA | |

Tài sản có nước ngoài ròng | + | + |

Tài sản có nước ngoài Tài sản nợ nước ngoài | + | + |

Tài sản có trong nước ròng | 0 | - |

Tín dụng trong nước ròng | 0 | - |

+Cho chính phủ vay ròng +Cho tổ chức tín dụng vay Khoản khác ròng | 0 0 | - - |

Tiền cơ sở | + | 0 |

Tiền trong lưu thông Tiền gửi của TCTD | 0 + | 0 0 |

Có thể bạn quan tâm!

-

Những Đóng Góp Về Lý Luận Và Thực Tiễn Của Luận Án 1.6.1.những Đóng Góp Về Lý Luận Của Luận Án

Những Đóng Góp Về Lý Luận Và Thực Tiễn Của Luận Án 1.6.1.những Đóng Góp Về Lý Luận Của Luận Án -

Rủi Ro Trong Nước Và Chi Phí Tích Lũy Dự Trữ Ngoại Hối

Rủi Ro Trong Nước Và Chi Phí Tích Lũy Dự Trữ Ngoại Hối -

Mối Quan Hệ Giữa Đô La Hóa Với Lạm Phát Và Tích Lũy Dự Trữ Ngoại Hối

Mối Quan Hệ Giữa Đô La Hóa Với Lạm Phát Và Tích Lũy Dự Trữ Ngoại Hối -

Các Nghiên Cứu Thực Nghiệm Về Tác Động Tích Lũy Dự Trữ Ngoại Hối Đến Lạm Phát Theo Kênh Nhận Phân Bổ Sdrs Từ Imf

Các Nghiên Cứu Thực Nghiệm Về Tác Động Tích Lũy Dự Trữ Ngoại Hối Đến Lạm Phát Theo Kênh Nhận Phân Bổ Sdrs Từ Imf -

Bảng Tóm Tắt Các Nghiên Cứu Thực Nghiệm Về Hiệu Quả Can Thiệp Trung Hòa

Bảng Tóm Tắt Các Nghiên Cứu Thực Nghiệm Về Hiệu Quả Can Thiệp Trung Hòa -

Mô Hình Nghiên Cứu Đánh Giá Hiệu Quả Can Thiệp Trung Hòa Của Nhnn Việt Nam

Mô Hình Nghiên Cứu Đánh Giá Hiệu Quả Can Thiệp Trung Hòa Của Nhnn Việt Nam

Xem toàn bộ 184 trang tài liệu này.

Nguồn: Tác giả tổng hợp

Ghi chú các ký hiệu 0 : Thể hiện không có sự thay đổi

+ : Thể hiện giá trị gia tăng

- : Thể hiện giá trị giảm

Khi NHTW mua ngoại tệ trên thị trường ngoại hối nếu không có can thiệp trung hòa, thì kết quả hoạt động này sẽ làm cho Tài sản có nước ngoài ròng (NFA) tăng và Tiền cơ sở (MB) tăng. Với hình thức can thiệp trung hòa theo nghĩa hẹp, NHTW chủ yếu can thiệp bằng công cụ nghiệp vụ thị trường mở. NHTW tích lũy ngoại hối sẽ làm cho tiền cơ sở MB tăng do tiền gửi TCTD tại NHTW tăng. Để thu lại lượng nội tệ đã thanh toán cho TCTD, NHTW sẽ bán ra giấy tờ có giá. Đây là những giấy tờ có giá do Chính phủ phát hành hoặc NHTW phát hành. Như vậy, qua hoạt động nghiệp vụ thị

trường mở, tiền gửi của TCTD sẽ giảm xuống, đồng thời giấy tờ có giá do NHTW nắm giữ sẽ giảm xuống. Điều đó có nghĩa là khoản mục cho chính phủ vay ròng hoặc khoản mục cho TCTD vay sẽ giảm xuống, làm cho Tài sản có trong nước ròng (NDA) giảm xuống. Tóm lại, khi NHTW thực hiện can thiệp trung hòa, thay vì tăng tiền cơ sở MB , thì Tài sản có trong nước ròng NDA sẽ giảm xuống đúng một lượng bằng sự tăng lên của Tiền cơ sở nếu không có hoạt động can thiệp trung hòa.

2.2.2.2. Can thiệp trung hòa theo nghĩa rộng

Như đã trình bày ở trên, can thiệp trung hòa theo nghĩa rộng phản ánh hoạt động can thiệp của NHTW nhằm làm giảm cung tiền trong nền kinh tế khi NHTW mua ngoại tệ trên thị trường ngoại hối. Để thực hiện được điều này, NHTW sẽ sử dụng các biện pháp tác động đến số nhân tiền tệ để giảm khả năng tạo tiền của NHTM. Trong đó, biện pháp chủ yếu là tăng tỷ lệ dự trữ bắt buộc. Cơ chế tác động trung hòa như sau:

Ta có: Ms = mm*MB. Để Ms không thay đổi khi MB tăng, mm cần giảm xuống. Theo Mishkin ( 1999), ta có:

1+𝐶

𝑚𝑚 =𝐷

𝑅+𝐸𝑅+𝐶

(2.12)

𝐷 𝐷

Trong đó: C: Tiền mặt; D: Tiền gửi thanh toán; R: Dự trữ bắt buộc; ER: Tiền dự trữ vượt mức mức; Ms = M1 = C+D : Lượng tiền cung ứng.

Như vậy, các yếu tố tác động đến số nhân tiền tệ gồm có: Quyết định của những người gửi tiền mặt và tiền gửi thanh toán, quyết định của các ngân hàng thương mại về tiền dự trữ quá mức và dự trữ bắt buộc do NHTW áp đặt lên hệ thống ngân hàng thương mại. NHTW có thể tác động làm giảm số nhân tiền bằng cách tăng tỷ lệ dự trữ bắt buộc. Khi tỷ lệ dự trữ bắt buộc tăng lên, khả năng tạo tiền của các ngân hàng thương mại sẽ giảm xuống, số nhân tiền tệ giảm xuống. Do đó, cung tiền sẽ không thay đổi mặc dù tiền cơ sở tăng lên.

Cơ chế can thiệp trung hòa được thể hiện tóm tắt trong bảng sau :

Bảng 2.3. Cơ chế can thiệp trung hòa

Các bước tác động | |

OMO: Phát hành trái phiếu hoặc bán kỳ hạn ( Reversed Repos). | 1. NFA tăng lên một lượng NFA 2. MB = NDA + NFA tăng lên một lượng NFA 3. NDA giảm một lượng bằng NDA = NFA, và MB trở về mức độ ban đầu 4.Ms = mm* MB không thay đổi |

Tăng tỷ lệ dự trữ bắt buộc | 1. NFA tăng lên một lượng NFA 2. MB tăng lên 3. mm giảm xuống 4. Ms = mm*MB không đổi như một hiệu ứng ròng |

Nguồn: Tác giả tổng hợp

2.3.TỔNG QUAN CÁC NGHIÊN CỨU TRƯỚC

2.3.1. Các nghiên cứu thực nghiệm về tác động của tích lũy dự trữ ngoại hối đến lạm phát

Các nhà nghiên cứu đánh giá tác động tích lũy dự trữ ngoại hối đến lạm phát theo hai hướng: Một là theo kênh tiền tệ, hai là theo kênh nhận phân bổ SDRs từ IMF.

2.3.1.1.Các nghiên cứu thực nghiệm về tác động tích lũy dự trữ ngoại hối đến lạm phát theo kênh tiền tệ

Theo kênh tiền tệ, các nhà nghiên cứu phân tích theo ba nhóm: Phân tích trên phạm vi toàn thế giới, phân tích một nhóm quốc gia và phân tích từng quốc gia. Trong khả năng tìm hiểu của tác giả có các nghiên cứu thực nghiệm dưới đây.

Các nghiên cứu phân tích trên phạm vi toàn thế giới

Nghiên cứu tiên phong về tích lũy dự trữ ngoại hối đến lạm phát là nghiên cứu của Heller (1979). Tác giả phân tích số liệu hằng năm từ năm 1951 – 1974 của 126 quốc gia thành viên của IMF và Thụy Sỹ với phương pháp ước lượng hồi quy OLS. Tác giả sử dụng hai mô hình hồi quy. Mô hình thứ nhất đánh giá mối liên hệ giữa tích lũy dự trữ ngoại hối và cung tiền với các biến số cung tiền thế giới (M) và dự trữ ngoại hối thế giới (Rs). Mô hình thứ hai đánh giá ảnh hưởng của cung tiền đến lạm phát thế giới với hai biến số chỉ số giá tiêu dùng thế giới (P) và cung tiền (M). Giả thuyết tác giả đưa ra là có một mối liên hệ nhân quả giữa thay đổi dự trữ quốc tế và sự thay đổi giá cả trên thế giới. Trước hết, sự thay đổi dự trữ ngoại hối trên thế giới có tác động trực tiếp đến cung tiền trên thế giới, và sự thay đổi cung tiền trên thế giới làm ảnh hưởng đến tỷ lệ lạm phát trên thế giới. Nghiên cứu chỉ ra rằng thay đổi dự trữ quốc tế toàn cầu có một tác động rõ nét đến cung tiền trên thế giới. Và có một độ trễ trung bình khoảng chừng 1 năm trong mối liên hệ này. Tiếp đến, thay đổi cung tiền tác động đến tỷ lệ lạm phát của thế giới, và độ trễ có ý nghĩa được xác định trong mối quan hệ này xấp xỉ khoảng 1,5 năm. Mặt khác, khi uớc lượng trực tiếp sự thay đổi dự trữ quốc tế toàn cầu đến giá tiêu dùng thế giới tác giả đã tìm thấy một mối liên hệ có độ trễ đáng kể giữa hai biến quan trọng này. Độ dài có ý nghĩa của độ trễ được xác định từ 2,5 đến 4,5 năm.

Nghiên cứu của Khan (1979) tiếp tục vấn đề Heller đã khám phá nhưng tiếp cận theo một phương pháp khác. Phương pháp kiểm định nhân quả Granger được tác giả sử dụng. Dữ liệu quý được thu thập từ năm 1955-1977. Nghiên cứu đánh giá trực tiếp mối liên hệ giữa dự trữ ngoại hối và lạm phát bằng một phương trình hồi quy như sau:

𝑖=1

𝑃𝑡 = 0 + ∑𝑘

0𝑅𝑡−𝑖−1

(2.13)

Trong đó P là tỷ lệ lạm phát và R là phần trăm thay đổi dự trữ ngoại hối.

Bên cạnh đó, tác giả muốn tiến xa hơn nghiên cứu của Heller là mở rộng phân tích thời kỳ tỷ giá thả nổi để xem xét xem liệu mối quan hệ này có thay đổi. Để xem xét tác động trong thời kỳ tỷ giá thả nổi, mối liên hệ giữa dự trữ và lạm phát suốt thời kỳ 1973 – 1977

được kiểm tra riêng với dữ liệu tháng. Kết quả nghiên cứu cho lạm phát phản ứng trễ với dự trữ ngoại hối trên toàn thế giới và cho nhóm nước công nghiệp. Đối với các nước đang phát triển, mối quan hệ này là quan hệ đồng thời hơn là quan hệ nhân quả.

Rabin & Pratt (1981) cho rằng phương pháp phân tích hồi quy Heller sử dụng trong bài viết năm 1976 là không phù hợp. Các tác giả đã sử dụng phương pháp phân tích nhân quả được phát triển bởi Granger (1969), Slim (1972), Haugh (1976) và Pierce & Haugh (1977) để phân tích mối liên hệ trực tiếp giữa hai biến số lạm phát và phần trăm thay đổi của dự trữ ngoại hối. Bằng cách bỏ qua giai đoạn khởi đầu từ xu hướng , Rabin & Partt đã chứng minh rằng có ít sự tương quan giữa sự thay đổi cung tiền thế giới và sự thay đổi dự trữ quốc tế. Nếu có thể, phương pháp hồi quy này có thể được sự dùng để chỉ ra mối tương quan kém cho giai đoạn từ 1951- 1969. Tuy nhiên, nó không nên được sử dụng để thiết lập mối tương quan suốt thời kỳ từ 1951 -1974.

Heller (1981) đã phản bác lại ý kiến của Rabin & Partt (1981). Heller cho rằng giai đoạn 1951 – 1969 chỉ là giai đoạn khá yên ổn về mặt thay đổi dự trữ quốc tế. Heller lập luận rằng thực trạng sự thay đổi lớn về dự trữ quốc tế những năm 1970 đã cung cấp một thử nghiệm tuyệt vời hơn và thích hợp hơn của các giả thuyết căn bản so với thực trạng thời kỳ mà Rabin & Partt (1981) đã phân tích. Ước lượng lại giả thuyết căn bản về mối liên hệ giữa thay đổi dự trữ quốc tế và cung tiền qua giai đoạn 1951 – 1979, tác giả vẫn kết luận rằng có mối liên hệ giữa thay đổi dự trữ quốc tế và cung tiền thế giới như kết luận trước kia qua thời kỳ được mở rộng hơn từ năm 1951 – 1979. Về mối liên hệ giữa dự trữ và lạm phát, Heller (1981) cũng ước lượng lại mô hình gốc bằng dữ liệu mở rộng hơn từ năm 1951 – 1979. Giai đoạn này được đặc trưng bởi những thay đổi lớn trong các biến có liên quan , qua đó cung cấp một thời gian thử nghiệm có ý nghĩa hơn. Kết luận của tác giả về mối liên hệ này vẫn không thay đổi so với kết luận trong bài nghiên cứu trước của ông năm 1976. Tác giả lưu ý rằng sự gia tăng dự trữ ngoại hối không chỉ là một lý do duy nhất dẫn đến lạm phát toàn cầu, nó chỉ là một lý do trong số

những lý do khác và việc kiểm soát tốt hơn mức tăng dự trữ toàn cầu sẽ là hữu ích trong việc làm chậm lại tăng cung tiền thế giới và lạm phát thế giới.

Steiner (2009) xem xét hậu quả lạm phát của việc tích lũy dự trữ ngoại hối dưới cấp độ toàn cầu và cả quốc gia. Mô hình nghiên cứu ban đầu được xây dựng từ học thuyết số lượng tiền tệ kết hợp với phương trình trao đổi của Fisher với các biến lạm phát (P), tài sản có nước ngoài ròng (NFA) , tài sản có trong nước ròng (NDA), số nhân tiền tệ (mm) và sản lượng thực (Y). Khi ước lượng bằng mô hình VAR, tác giả bỏ qua các giả định các biến là nội sinh hay ngoại sinh và ước lượng trực tiếp mối liên hệ giữa dự trữ ngoại hối và lạm phát trên thế giới. Mô hình nghiên cứu thực nghiệm cụ thể như sau:

𝜋𝑤 = 𝛼 + ∑𝑝 𝛽 𝜋𝑤

+ ∑𝑝𝛾 𝑅̂𝑤

+ 𝑢

(2.14a)

1 𝑗=1 𝑗

𝑡−𝑗

𝑗=1 𝑗

𝑡−𝑗

1𝑡

𝑅̂𝑤= 𝛼

+ ∑𝑝 𝜃 𝜋𝑤

+ ∑𝑝

𝛾 𝑃̂𝑤

+ 𝑢

(2.14b)

2 𝑗=1 𝑗

𝑡−𝑗

𝑗=1

𝑗 𝑡−𝑗

2𝑡

Trong đó, 𝜋𝑤và 𝑅̂𝑤biểu thị lạm phát thế giới và tốc độ tăng trưởng dự trữ ngoại hối thế giới, p là độ trễ tối ưu.

Nghiên cứu đưa ra hai giả thuyết cơ bản. Một là tăng trưởng dự trữ toàn cầu dẫn đến lạm phát toàn cầu. Hai là tích lũy dự trữ ngoại hối dẫn đến lạm phát bên trong mỗi quốc gia. Dữ liệu được thu thập từ năm 1970 đến năm 2006 của 126 quốc gia trên toàn thế giới sau khi loại bỏ một số quốc gia nhỏ (có dân số nhỏ hơn 3 triệu người năm 2000). Kết quả cho thấy tăng trưởng dự trữ toàn cầu dẫn đến sự tăng trưởng đáng kể của tỷ lệ lạm phát với độ trễ 2 năm. Tác động này đặc biệt mạnh cho những nước có chế độ tỷ giá cố định. Tích lũy dự trữ tăng 1% dẫn đến giá cả tăng 0,24% qua thời kỳ 2 năm. Dưới gốc độ của từng quốc gia, sự gia tăng của tài sản có trong nước của NHTW là yếu tố tiền tệ chủ yếu dẫn đến lạm phát. Nếu tài sản có trong nước của NHTW tăng 1% , lạm phát tăng trong năm hiện tại và tiếp theo hơn 0,5%. Tuy nhiên, sự gia tăng của dự trữ dẫn đến lạm phát trong mẫu con chỉ bao gồm tỷ lệ lạm phát vừa phải. Mức độ can thiệp trung hòa đã thay đổi đáng kể theo thời gian, với những năm 1970 và những năm 2000 – 2006 đặc trưng bởi mức độ can thiệp trung hòa thấp.

Steiner (2017) xem xét lại tác động tích lũy dự trữ ngoại hối đến lạm phát ở cấp độ toàn cầu và từng quốc gia cho giai đoạn từ năm 1970 đến năm 2012. Mô hình nghiên cứu tương tự mô hình nghiên cứu lý thuyết được triển khai trong nghiên cứu của Steiner (2009) và được ước lượng bằng mô hình VAR (reduced-form VAR model). Các phân tích thực nghiệm kiểm tra hai giả thuyết: (1) Tăng trưởng dự trữ toàn cầu thúc đẩy lạm phát toàn cầu và (2) tích lũy dự trữ dẫn đến lạm phát trong từng quốc gia riêng lẻ. Kết quả một lần nữa khẳng định tích lũy dự trữ ngoại hối làm tăng lạm phát dưới cả hai cấp độ. Dưới cấp độ toàn cầu, dự trữ ngoại hối tăng 10% làm lạm phát tăng 1.4% trong giai đoạn 3 năm. Về mức độ của từng quốc gia, thay đổi dự trữ ngoại hối là nguyên nhân cơ bản dẫn đến thay đổi cung tiền từ những năm 1980.

Các nghiên cứu trên phạm vi nhóm quốc gia

Lin & Wang (2005) đã nghiên cứu về dự trữ ngoại hối và lạm phát ở năm quốc gia Đông Á bao gồm : Nhật Bản, Hồng Kông, Hàn Quốc, Singapore và Đài Loan. Các tác giả mở rộng mô hình thời gian nhất quán được phát triển bởi Kydland & Prescott (1977) để kết hợp sự ổn định tỷ giá trong các mục tiêu của hoạch định chính sách. Thông qua hoạt động trên thị trường ngoại hối của các NHTW, các tác giả phân tích mối liên hệ giữa dự trữ ngoại hối và lạm phát. Mối liên hệ đó là khi dự trữ ngoại hối tăng, lạm phát sẽ tăng lên khi hiệu ứng tỷ giá mạnh hơn hiệu ứng tiền tệ. Mặt khác, tỷ lệ lạm phát sẽ giảm xuống khi hiệu ứng tiền tệ bất ngờ mạnh hơn. Mô hình nghiên cứu cụ thể của tác giả gồm hai biến :

𝜋 = 𝛽 + 𝛽 𝑇𝑟𝑒𝑛𝑑

+ 𝛽

∆𝐹𝑅 + 𝛽 𝜋𝑓 + 𝑒

(2.15)

𝑡 0 1

𝑡 2

𝑡 3 𝑡 𝑡

Trong đó, 𝜋𝑡 là tỷ lệ lạm phát, 𝑇𝑟𝑒𝑛𝑑𝑡 chỉ xu hướng, ∆𝐹𝑅𝑡 là tỷ lệ thay đổi dự trữ ngoại hối và 𝑒𝑡 là phần dư.

Phương pháp ướng lượng gần như không liên quan (Seeming unrelated regressions - SUR) được tác giả sử dụng với các dữ liệu quý được thu thập quý I/1981 đến quý IV/2003, riêng Hồng Kông loại trừ số liệu từ quý I/1994 đến quý IV/2003. Kết quả nghiên cứu thực nghiệm cho thấy, mối liên hệ giữa thay đổi dự trữ và lạm phát là mối

quan nghịch biến ở Nhật Bản, đồng biến ở Hàn Quốc và Đài Loan. Và mối quan hệ này không có ý nghĩa ở Singapore và Hồng Kông.

Kế đến là nghiên cứu của Elhiraika & Ndikumana (2007). Nghiên cứu sử dụng dữ liệu bảng của 21 quốc gia ở Châu Phi từ năm 1979 – 2005 để tìm hiểu nguồn gốc, động lực và tác động đến kinh tế của tích lũy dự trữ ngoại hối, trong đó có tác động đến tỷ giá, lạm phát, đầu tư công và đầu tư tư nhân. Về mối liên hệ giữa tích lũy dự trữ ngoại hối và lạm phát, tác giả nghiên cứu qua hai kênh có thể. Trước tiên là kênh kỳ vọng tỷ giá hối đoái. Kênh thứ hai là hiệu ứng thị trường tiền tệ. Nghiên cứu này nhằm xem xét liệu lạm phát có tăng lên hay không trong mẫu các quốc gia có dòng tiền vào biến động lớn. Mô hình nghiên cứu cụ thể như sau:

𝑝̂𝑖𝑡 = 𝛽0 + 𝛽1𝑝̂𝑖𝑡−1 + 𝛽2𝑅𝑅𝑖𝑡−1 + 𝜀𝑖𝑡 (2.16)

Trong đó, 𝑝̂ là lạm phát trong nước, RR là dự trữ ngoại hối thực.

Tác giả sử dụng mô hình sửa lỗi hai bước (Two Step Correction Model) để ước lượng mô hình nghiên cứu. Kết quả là tích lũy dự trữ ngoại hối không có tác động đến lạm phát, nhưng dẫn đến mức giá cao hơn trong dài hạn. Điều này là do cơ quan quản lý tiền tệ đã thực hiện can thiệp trung hòa tránh được hiệu ứng lạm phát tạo ra do tăng cung tiền khi tích lũy dự trữ ngoại hối.

Borivoje & Tina (2015) phân tích tác động của tích lũy dự trữ ngoại hối đến tăng trưởng kinh tế tại các nước có nền kinh tế mới nổi gồm có: Brazil, Trung Quốc và Nga cho giai đoạn từ năm 1993 – 2012. Tác giả sử dụng phương pháp ONK kết hợp với mô hình nhân tố cố định (Fixed Effect Model) để phân tích định lượng. Mô hình nghiên cứu có biến phụ thuộc là tốc độ tăng trưởng GDP, biến độc lập gồm có dự trữ ngoại hối và phần đầu tư trong GDP. Giả thuyết nghiên cứu là có mối quan hệ cùng chiều giữa dự trữ ngoại hối và đầu tư đến tăng trưởng GDP. Kết quả nghiên cứu cho thấy trong trường hợp của Brazil, Trung Quốc và Nga, sự tăng trưởng của dự trữ ngoại hối trong giai đoạn từ 1993 đến 2012. tác động tích cực đến tăng trưởng kinh tế. Từ kết quả nghiên cứu, nhóm