2.3.2 Qui mô ngân hàng (SIZE) và rủi ro tín dụng.

Qui mô ngân hàng tác động đến rủi ro tín dụng cũng được quan tâm nghiên cứu ở nhiều khu vực trên thế giới. Tác giả đề nghị quan hệ âm giữa qui mô ngân hàng và rủi ro tín dụng. Về lý thuyết, ngân hàng lớn luôn muốn mức rủi ro thấp và nó đủ khả năng nắm giữ danh mục cho vay được đa dạng hoá tối ưu, để giữ rủi ro ở mức thấp nhất có thể. Các nghiên cứu của Cebenoyan và cộng sự (1999) và Megginson (2005) đều tìm ra kết quả quan hệ nghịch chiều giữa rủi ro tín dụng và qui mô ngân hàng. Họ giải thích rằng, các ngân hàng lớn thường có hệ thống quản lý rủi ro tốt và đương nhiên có nhiều cơ hội nắm giữ danh mục cho vay ít rủi ro nhất.

Tác giả lại kỳ vọng kết quả ngược với các nghiên cứu trên vì đa số các ngân hàng Việt Nam có dư nợ lớn không đa dạng hóa danh mục cho vay mà chủ yếu nhờ cho các Tổng Công ty Nhà nước và các tập đoàn lớn như Vinashin vay vốn. Các doanh nghiệp này luôn có ưu thế của khách hàng lớn, buộc các ngân hàng phải cho vay ưu đãi. Các khoản vay này tiềm ẩn nhiều rủi ro tín dụng.

2.3.3 CIR và rủi ro tín dụng

Đánh giá người vay là yếu tố quan trọng trong chính sách tín dụng hiệu quả. Berger và De Young (1997) đã kiểm tra ảnh hưởng của hiệu quả chi phí lên rủi ro tín dụng. Họ thấy hiệu quả chi phí làm giảm các khoản nợ xấu và kết luận rằng: Hiệu quả chi phí có thể là chỉ số quan trọng cho các khoản nợ xấu trong tương lai và rủi ro của ngân hàng. Các ngân hàng kém hiệu quả sẽ chịu áp lực lớn từ rủi ro tín dụng. Tương tự như vậy, Hess và các cộng sự (2008) cũng chọn chỉ số CIR là một trong những nhân tố tác động đến rủi ro tín dụng để nghiên cứu. Kết quả từ nghiên cứu của ông cũng cho thấy các ngân hàng kém hiệu quả có mức rủi ro tín dụng cao hơn các ngân hàng khác. Vì vậy, Luận văn cũng mong đợi mối quan hệ cùng chiều giữa rủi ro tín dụng và CIR.

2.3.4 EBP và rủi ro tín dụng

Hess và cộng sự (2008) cho rằng, lãnh đạo ngân hàng có khuynh hướng chuyển kết quả kinh doanh tốt hoặc xấu trong năm hiện tại sang niên độ tiếp theo, thông qua việc trích lập dự phòng để điều chỉnh lợi nhuận của năm hiện tại.

2.4 GIẢ THUYẾT NGHIÊN CỨU VÀ MÔ HÌNH NGHIÊN CỨU

2.4.1 Các giả thuyết nghiên cứu

Giả thuyết 1: Tăng trưởng tín dụng có quan hệ dương đến rủi ro tín dụng. Giả thuyết 2: Quy mô ngân hàng có quan hệ dương với tỷ lệ rủi ro tín dụng.

Giả thuyết 3: Tỷ lệ giữa chi phí và thu nhập hoạt động có quan hệ dương với tỷ lệ rủi ro tín dụng.

Giả thuyết 4: Tỷ lệ EBP có quan hệ âm với tỷ lệ rủi ro tín dụng.

2.4.2 Cơ sở lựa chọn mô hình nghiên cứu.

Khảo sát của các nghiên cứu trước cho thấy rủi ro tín dụng chịu tác động của khá nhiều yếu tố. Một số yếu tố chỉ có ý nghĩa riêng với từng nền kinh tế. Một số yếu tố khác có ý nghĩa với hầu hết các nền kinh tế như: tăng trưởng tín dụng, tổng dư nợ tín dụng, tỷ lệ giữa chi phí và thu nhập cho vay và tỷ lệ giữa thu nhập ròng từ hoạt động kinh doanh trước chi phí dự phòng rủi ro tín dụng. Luận văn chọn các biến số tác động đến rủi ro tín dụng tại nhiều nền kinh tế để nghiên cứu trên số liệu thu thập tại Việt Nam. Các biến vĩ mô như: tăng trưởng GDP, lạm phát, tốc độ tăng trưởng thị trường địa ốc… cũng được nhiều nghiên cứu đề cập trong mô hình của họ. Tuy nhiên, các biến này chỉ có ý nghĩa khi sử dụng dữ liệu từ nhiều quốc gia khác nhau, trong khi Luận văn này chỉ quan tâm đến các ngân hàng Việt Nam nên chưa thể đưa các biến vĩ mô vào mô hình nghiên cứu.

Luận văn sử dụng phương pháp hồi quy bình phương bé nhất để nghiên cứu mối quan hệ giữa các biến thu thập được. Từ kết quả khảo sát trong các nghiên cứu

trước, Luận văn đề xuất mô hình nghiên cứu đối với dữ liệu thu thập tại Việt Nam như sau:

CRR = α + β1 LG + β2 LG-1 + β3 LG-2 +β4SIZE+ β5CIR + β6EBP + ε

Trong đó:

CRR: Rủi ro tín dụng.

LG: Tăng trưởng tín dụng so với năm trước.

LG-1, LG-2: tăng trưởng tín dụng với độ trễ 1 năm, 2 năm SIZE: Tổng dư nợ tín dụng.

CIR: Tỷ lệ giữa chi phí hoạt động và thu nhập hoạt động.

EBP: Tỷ lệ giữa thu nhập ròng từ hoạt động kinh doanh trước chi phí dự phòng rủi ro tín dụng và tổng dư nợ tín dụng.

2.4.3 Phương pháp nghiên cứu:

Phương pháp bình phương bé nhất.

Phương pháp bình phương nhỏ nhất (OLS) là một thuật toán được sử dụng để ước lượng mối tương quan giữa các biến khác nhau. Kiểu tương quan đơn giản nhất là:

Yi=b0+b1Xi+εi Trong đó:

Y là biến phụ thuộc (biến được giải thích) X là biến độc lập (biến giải thích)

b0 và b1 là các hằng số cần được ước lượng.

ε là phần dư (chênh lệch giữa giá trị thực tế và biến phụ thuộc có được từ mô hình).

Kết quả quá trình ước lượng các hệ số b0 và b1 được gọi là ![]() 0 và

0 và ![]() 1. Các hệ số này được sử dụng để ước lượng biến phụ thuộc

1. Các hệ số này được sử dụng để ước lượng biến phụ thuộc ![]() i. Lúc đó, mô hình ước lượng được viết như sau:

i. Lúc đó, mô hình ước lượng được viết như sau: ![]() i=

i=![]() 0 +

0 +![]() 1Xi

1Xi

Chênh lệch giữa giá trị thực tế Yi và giá trị ước lượng ![]() i bằng phần dư εi. Mối quan hệ này được trình bày như sau: Yi=b0+b1Xi+εi với

i bằng phần dư εi. Mối quan hệ này được trình bày như sau: Yi=b0+b1Xi+εi với ![]() i=εi

i=εi

2 2

Mô hình ước lượng sẽ đạt độ chính xác cao nhất khi chênh lệch giữa giá trị Yi và ![]() I là nhỏ nhất. Vì vậy, mục đích của phương pháp OLS là tối thiểu hóa tổng ε12, ε22 và ε3 nghĩa là chúng ta phải tìm ra được giá trị

I là nhỏ nhất. Vì vậy, mục đích của phương pháp OLS là tối thiểu hóa tổng ε12, ε22 và ε3 nghĩa là chúng ta phải tìm ra được giá trị ![]() 1 và

1 và ![]() 2 sao cho

2 sao cho ![]() i là nhỏ nhất để đường hồi quy mẫu là đường thẳng gần với tập hợp quan sát nhất. Chúng ta sẽ kiểm tra khả năng giải thích của mô hình hồi qui mẫu đối với tổng thể thông qua các chỉ tiêu sau:

i là nhỏ nhất để đường hồi quy mẫu là đường thẳng gần với tập hợp quan sát nhất. Chúng ta sẽ kiểm tra khả năng giải thích của mô hình hồi qui mẫu đối với tổng thể thông qua các chỉ tiêu sau:

Tổng bình phương của biến giải thích (ESS) là tổng bình phương tất cả các sai lệch giữa giá trị biến Y tính theo hàm hồi quy mẫu với giá trị trung bình. Phần này đo độ chính xác của hàm hồi quy. ESS = ![]()

Tổng bình phương tất cả các sai lệch (TSS) là tổng bình phương các sai lệch giữa giá trị quan sát Yi với giá trị trung bình của nó. ![]()

Tổng Bình Phương tất cả các phần dư (RSS) là tổng bình phương tất cả sai lệch giữa các giá trị quan sát của biến Y và các giá trị nhận được từ hàm hồi qui mẫu.

RSS=![]() =

= ![]() và TSS = ESS+RSS

và TSS = ESS+RSS

Nếu hàm hồi qui mẫu đáp ứng tốt với các số liệu quan sát thì RSS tiến về 0. Nếu tất cả các giá trị quan sát của Y đều nằm trên SRF thì ESS sẽ bằng TSS và do đó RSS=0.

Chỉ tiêu R2 là hệ số xác định và được sử dụng để đo lường mức độ phù hợp của hàm hồi qui. R2 được tính bằng cách lấy tỉ lệ giữa tổng bình phương tất cả các sai lệch của biến giải thích với tổng bình phương tất cả các sai lệch.

![]()

![]()

R2= = 1-

Ta có thể thấy được: 0≤R2≤1

R2 cao nghĩa là mô hình ước lượng giải thích được một mức độ cao biến động của biến phụ thuộc.

Nếu R2 bằng 0 nghĩa là mô hình không đưa ra thông tin nào về biến phụ thuộc và dự đoán tốt nhất về giá trị của biến phụ thuộc là giá trị trung bình của nó. Các biến "giải thích" thực sự không đưa ra được giải thích nào.

Hồi Quy nhiều biến

Mô hình hồi quy đơn không đưa ra nhiều câu hỏi thú vị để trả lời. Nhưng sẽ thú vị hơn khi xem xét nhiều biến giải thích trong mô hình hồi quy nhiều biến số, hoặc hồi quy bội số. Mô hình ví dụ là: ![]() =b0+b1X1i+b2X2i+b3X3i+…+bkXki+ εi

=b0+b1X1i+b2X2i+b3X3i+…+bkXki+ εi

Mỗi hệ số bj là đạo hàm từng phần của biến phụ thuộc Yi theo biến giải thích Xji. Nghĩa là khi X thay đổi một đơn vị khi các biến khác không đổi thì Y được dự đoán là thay đổi một lượng đúng bằng hệ số.

R2 Điều Chỉnh

Hệ số R2 không còn chính xác khi đo lường độ phù hợp của mô hình hồi qui bội. Vì R2 là hàm không giảm của số biến giải thích có trong mô hình. Nếu tăng số biến giải thích trong mô hình thì R2 cũng tăng, bất kể các biến cho thêm có phù hợp với mô hình hay không. Thêm càng nhiều biến vào phương trình ước lượng thì sẽ làm tăng giá trị R2 chứ không giảm. Kết quả là mô hình với nhiều biến giải thích vô dụng sinh ra một đạo hàm có vẻ như có mức độ giải thích rất cao. Nhưng R2 sẽ chỉ đơn thuần là sự tương quan vô thực.

Để khắc phục điều này, chúng ta tính R2 điều chỉnh (adjusted R2)

Adj.R2 = R2 - ![]() Trong đó: n = số các quan sát trong tập dữ liệu.

Trong đó: n = số các quan sát trong tập dữ liệu.

K = số lượng các hệ số.

Thêm biến vào phương trình hồi qui, thậm chí biến này chẳng có ảnh hưởng gì tới biến phụ thuộc có khả năng R2 tăng, nhưng K sẽ giảm và có thể làm R2 điều chỉnh giảm.

Một quy luật tổng quát đáng tin cậy là chọn mô hình nào có R2 điều chỉnh cao. Khi xem xét thêm biến mới vào phương trình hồi qui, chúng ta xét xem liệu nó có làm R2 tăng hay không; nếu có, chúng ta nên thêm biến mới đó vào phương trình.

Cách tốt nhất để lựa chọn các biến cho phương trình hồi quy là tìm hiểu các biến phụ thuộc, và dựa vào những hiểu biết về bản thân biến đó để quyết định chọn các biến nào nên được đưa vào. Mô hình của chúng ta ít nhiều còn nặng về lý thuyết nên cần đưa ra giải thích đáng tin cậy dựa trên thực tiển cho những kết quả kiểm định từng biến cũng như toàn bộ các biến giải thích.

2.4.4 Thu thập dữ liệu

Hiện nay, các nghiên cứu trên thế giới sử dụng phổ biến 3 loại dữ liệu: dữ liệu chuỗi thời gian (time-series data), dữ liệu chéo (cross-sectional data) và dữ liệu bảng (panel data). Mỗi loại dữ liệu được thiết kế riêng cho từng mục đích và điều kiện nghiên cứu.

Dữ liệu chuỗi thời gian thể hiện thông tin về một đối tượng trong 1 khoảng thời gian dài. Nghiên cứu loại dữ liệu này có thể thấy sự thay đổi của đối tượng trong thời gian nghiên cứu, từ đó dự báo xu hướng tương lai của đối tượng đó.

Trái với dữ liệu chuỗi thời gian, dữ liệu chéo thể hiện thông tin về nhiều đối tượng vào một thời điểm nhất định.

Ưu điểm của dữ liệu chéo:

- Việc thu thập được thực hiện nhanh chóng vì loại bỏ được yếu tố thời gian và có thể công bố ngay kết quả.

- Dữ liệu chéo có chi phí thu thập thấp hơn dữ liệu theo thời gian.

Nhược điểm của dữ liệu chéo:

- Dữ liệu chéo thiếu phân tích chi tiết như dữ liệu chuỗi thời gian vì cho chúng ta thấy sự khác nhau giữa các chủ thể nghiên cứu nhưng không cho thấy sự khác biệt qua một thời kỳ nghiên cứu.

- Dữ liệu chéo không so sánh quá khứ và tương lai, tức là nguyên nhân và kết quả nghiên cứu, nên làm giảm giá trị của kết luận nghiên cứu.

Dữ liệu bảng là sự kết hợp của dữ liệu chéo và dữ liệu chuỗi thời gian. Dữ liệu bảng thể hiện thông tin về một nhóm đối tượng nghiên cứu theo thời gian.

Ưu điểm của dữ liệu bảng:

- Thể hiện sự thay đổi của từng biến qua thời gian.

- Thiết lập trật tự thời gian của các biến.

- Thể hiện được mối quan hệ giữa các đối tượng theo thời gian.

Nhược điểm của dữ liệu bảng:

- Khó thu thập được cùng nhóm đối tượng theo thời gian.

Ngân hàng Việt Nam có lịch sử phát triển khá mới trong điều kiện việc công khai tài chính chưa tốt nên đa số các ngân hàng không công bố đầy đủ số liệu hoạt động, gây nhiều khó khăn trong nghiên cứu. Tác giả chọn dữ liệu chéo để đảm bảo số lượng đối tượng thu thập được nhiều nhất.

Độ chính xác của dữ liệu vô cùng quan trọng. Nếu thu thập dữ liệu để phân tích từ những nguồn không đáng tin cậy, kết quả nghiên cứu sẽ mất ý nghĩa. Vì vậy, Luận văn sử dụng số liệu từ các báo cáo tài chính đã được kiểm toán của 30 ngân hàng Việt Nam đến năm 2012. Đây là số liệu báo cáo cho cổ đông, cơ quan thuế, ngân hàng, không trực tiếp dành để nghiên cứu. Sau khi thu thập dữ liệu, tác giả phải tính toán lại các biến theo số liệu thu thập được để phù hợp với mục tiêu nghiên cứu.

2.5 THỐNG KÊ MÔ TẢ

2.5.1 Thống kê qui mô các ngân hàng.

Qui mô dư nợ cho vay của các ngân hàng được chọn nghiên cứu tăng nhanh chóng trong vòng 3 năm trở lại đây.

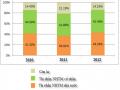

Bảng 2.1: Quy mô dư nợ 2010 – 2012

(ĐVT: triệu đồng)

2010 | 2011 | 2012 | |

Tổng dư nợ | 1.357.290.643 | 1.577.879.964 | 1.795.579.558 |

Tăng trưởng | 36,12% | 16,25% | 13,80% |

Có thể bạn quan tâm!

-

Cơ Sở Lý Thuyết Về Ảnh Hưởng Của Nhóm Yếu Tố Thuộc Đặc Điểm Ngân Hàng Đến Rrtd

Cơ Sở Lý Thuyết Về Ảnh Hưởng Của Nhóm Yếu Tố Thuộc Đặc Điểm Ngân Hàng Đến Rrtd -

Ảnh Hưởng Nhóm Yếu Tố Thuộc Đặc Điểm Ngân Hàng Đến Rủi Ro Tín Dụng Tại Các Ngân Hàng Thương Mại Việt Nam

Ảnh Hưởng Nhóm Yếu Tố Thuộc Đặc Điểm Ngân Hàng Đến Rủi Ro Tín Dụng Tại Các Ngân Hàng Thương Mại Việt Nam -

Một Số Mô Hình Nghiên Cứu Về Rủi Ro Tín Dụng

Một Số Mô Hình Nghiên Cứu Về Rủi Ro Tín Dụng -

Thống Kê Tổng Quan Các Chỉ Số Cơ Bản Về Quy Mô Các Ngân Hàng Được Nghiên Cứu.

Thống Kê Tổng Quan Các Chỉ Số Cơ Bản Về Quy Mô Các Ngân Hàng Được Nghiên Cứu. -

Kết Quả Kiểm Định Mối Tương Quan Giữa Các Phần Dư

Kết Quả Kiểm Định Mối Tương Quan Giữa Các Phần Dư -

Một Số Giải Pháp Hạn Chế Và Phòng Ngừa Rủi Ro Tín Dụng

Một Số Giải Pháp Hạn Chế Và Phòng Ngừa Rủi Ro Tín Dụng

Xem toàn bộ 109 trang tài liệu này.

(Nguồn: Tác giả tự tổng hợp)

2010 – 2012 sau khủng hoảng tài chính và suy thoái kinh tế toàn cầu, các ngân hàng Việt Nam lại mở rộng qui mô cho vay. Trong khi nền kinh tế Việt Nam gặp nhiều khó khăn như GDP chỉ tăng dưới 10% và lạm phát luôn ở mức cao (năm 2010 là 18,13%, năm 2011 là 18,53%, năm 2012 là 6,84%4), qui mô tín dụng tăng tiềm ẩn nhiều rủi ro mất nợ.

4Nguồn: Báo cáo vĩ mô 2010, 2011, 2012 VBCS