Trong các ngân hàng trong bảng 3.5, ngân hàng Vietinbank, Vietcombank và OCB có có tỷ lệ nợ xấu ở mức ổ định nằm trong khoản 2%-3%, duy chỉ có năm khủng hoảng 2008, tỷ lệ này ở ngân hàng Vietcombank bất ngờ tăng cao ở mức 4.56% tuy nhiên sau đỏ đã giảm xuống và duy trì ở mức thấp trong những năm tiếp theo. Năm 2012, ACB đã trải qua nhiều cú sốc lớn với một loạt các lãnh đạo cao cấp bị khởi tố, ngân hàng lỗ nặng vì vàng, tài sản tụt giảm, những hệ lụy này kéo theo là những năm sau rủi ro tín dụng của ACB tăng cao, tỷ lệ nợ xấu của ngân hàng năm 2011 là 0.89% đến năm 2012 là 2.46% và tiếp tục tăng lên 3.03% ở năm 2013. Cũng trong năm 2012, khi sáp nhập với Habubank, tỷ lệ nợ xấu của SHB có đã vượt 8,8%, nguyên nhân là do phải tiếp nhận nợ xấu rất lớn của Habubank, bao gồm cả khối nợ xấu rất lớn của Vinashin chuyển sang. Các năm tiếp theo SHB đã tăng trích lập dự phòng rủi ro, giảm lợi nhuận để dưa tỷ lệ này về mức an toàn. Ngân hàng Pgbank củng có tỷ lệ nợ xấu ở 8.4% năm 2012, đây cũng là hậu quả của việc tăng trưởng tín dụng nóng trong những năm trước.

Agribank hiện nay là 1 trong 4 ngân hàng có tổng tài sản cao nhất Việt Nam,tuy nhiên, Agribank cũng là ngân hàng có tỷ lệ nợ xấu cao nhất trong 4 ngân hàng này và cũng ở mức cao so với các ngân hàng thương mại khác. Từ năm 2006, tỷ lệ nợ xấu của Agribank tăng dần từ 1.9%, đỉnh điểm là tỷ lệ nợ xấu năm 2011- 7.52%, mặc dù những năm sau đó có giảm, tuy nhiên tỷ lệ này vẩn ỡ mức cao, 3.62% năm 2014. ABbank sau nhiều bê bối về cách tính nợ xấu, vẫn đang loay khoay tìm cach giải quyết nợ xấu cao. Tỷ lệ nợ xấu của ABbank bắt đầu tăng nhanh từ năm 2010 từ 1.16% lên 6.74% năm 2013 và rủi to tín dụng vẫn ở mức cao năm 2014 với tỷ lệ nợ xấu 4.51%.

Vietinbank, Sacombank, MBBank, VIBvà Indovina là 5 ngân hàng thương mại có tỷ lệ nơ xấu ở mức thấp trong giai đoạn 2006-2014 (trừ MBBank năm 2006), tuy những năm gần đây tỷ lệ nợ xấu của các ngân hàng này tăng mạnh nhưng vẫn duy trì tỳ lệ này nằm trong ngưỡng an toàn dưới 3%, Vietinbank duy trì tỷ lệ nợ xấu thấp nhất trong các ngân hàng nguyên cứu, trong 3 năm gần nhất, tỷ lệ nợ xấu của ngân hàng này chỉ dao động quanh 1%.. Tong khi đó, rủi ro tín dụng của ngân hàng

Đông Á có xu hướng tăng, tỷ lệ nợ xấu 3 năm 2012, 2013 và 2014 đều tăng cao ở mức xấu xỉ 4 %.

Qua phân tích về tỷ lệ nợ xấu tại một số ngân hàng trên, ta thấy rằng rủi ro tín dụng hay rủi ro không thu hồi được nợ ở các ngân hàng thương mại Việt Nam những năm gần dây có chiều hướng gia tăng, nguyên nhân bao gồm khá nhiều vần đề nằm trong bản thân mỗi ngân hàng thêm vào các tác nhân môi trường các năm gần đây thay đổi liên tục. Xu hướng gia tăng này sẽ làm tăng nguy cơ không thu hồi được nợ, lợi nhuận của các ngân hàng cũng từ đó có nguy cơ bị giảm sút do doanh thu phần lớn đến từ hoạt động tín dụng, khi lợi nhận giảm mà nhu cầu thanh khoản lại gia tăng tất yếu sẽ ảnh hưởng xấu đến nguồn vốn của ngàng, làm giảm giá trị tài sản ngân hàng, dần dần gia tăng nguy cơ phá sản tại các ngân hàng, gây ra ảnh hưởng tiêu cực đến hệ thống ngân hàng thương mại Việt Nam.

3.2.1.2 Dự phòng rủi ro tín dụng

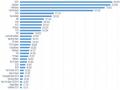

Nhìn qua, ta có thể nhìn thấy hầu các ngân hàng thương mại Việt Nam đều có xu hướng gia tăng dự phòng rủi ro tín dụng trong giai đoạn 2006-2014. Điều này là hoàn toàn hợp lý khi mà nợ xấu của các ngân hàng đa số có xu hướng tăng trong giai đoạn 2006-2014, đặc biệt là năm 2012 buộc các ngân hàng phải gia tăng dự phòng rủi ro tín dụng nhằm xử lý các khoản nợ xấu, đưa tỷ lệ nợ xấu về mức 3% theo quy định của ngân hàng nhà nước. Các ngân hàng thuộc nhóm đầu là BIDV, Vietcombank và Agribank đều có tỷ lệ dự phòng rủi ro tín dụng cao nhất trong các ngân hàng ở bảng 3.6. Ngân Hàng Vietcombank và Agribak có mức dự phòng rủi ro chiếm 2% - 4% tổng dư nợ tín dụng. Các ngân hàng còn lại đều có tỳ lệ dự phòng rủi ro tín dụng dưới 3%.

Bảng 3.6 Tỷ lệ dự phòng rủi ro tín dụng của các ngân hàng thương mại Việt Nam giai đoạn 2006-2014

(Đơn vị: %)

2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | |

BIDV | 1.457 | 2.200 | 3.011 | 3.043 | 2.414 | 2.262 | 2.034 | 1.810 | 1.486 |

Vietinbank | 0.013 | 1.826 | 1.934 | 1.088 | 1.432 | 1.182 | 1.223 | 0.984 | 0.993 |

VCB | 2.202 | 2.657 | 4.341 | 3.836 | 3.701 | 2.960 | 2.419 | 2.575 | 2.191 |

Sacombank | 0.566 | 0.502 | 0.719 | 0.864 | 0.995 | 1.009 | 1.583 | 1.287 | 1.069 |

MBbank | 2.717 | 1.239 | 1.569 | 1.511 | 1.513 | 1.850 | 1.763 | 2.017 | 2.449 |

SHB | 0.298 | 0.193 | 0.408 | 0.991 | 1.118 | 1.217 | 2.271 | 1.630 | 1.007 |

ACB | 0.354 | 0.470 | 0.683 | 0.838 | 0.860 | 1.008 | 1.507 | 1.497 | 1.357 |

VPbank | 0.252 | 0.272 | 0.630 | 0.825 | 0.905 | 1.142 | 1.068 | 1.234 | 1.433 |

Techcombank | 1.217 | 1.154 | 1.401 | 1.648 | 1.688 | 1.195 | |||

Eximbank | 0.415 | 0.398 | 1.772 | 0.987 | 1.007 | 0.829 | 0.809 | 0.853 | 1.174 |

DongAbank | 0.171 | 0.357 | 1.044 | 1.003 | 1.165 | 1.596 | 1.832 | 1.755 | 1.837 |

MSB | 1.269 | 0.528 | 0.764 | 0.725 | 0.968 | 0.965 | 2.593 | 2.675 | 2.309 |

SEAbanb | 0.269 | 0.419 | 1.040 | 1.673 | 1.576 | 1.670 | 2.782 | 2.417 | 1.552 |

VIB | 0.859 | 0.791 | 0.944 | 0.912 | 1.134 | 1.581 | 1.694 | 2.626 | 2.329 |

ABbank | 1.276 | 0.841 | 1.242 | 1.106 | 1.064 | 1.596 | 2.205 | 2.764 | 1.824 |

OCB | 0.481 | 0.557 | 0.812 | 1.048 | 0.903 | 1.259 | 1.839 | 1.054 | 1.418 |

Agribank | 1.142 | 1.914 | 1.963 | 1.812 | 2.788 | 4.082 | 3.867 | 3.434 | 2.740 |

PGbank | 0.203 | 0.749 | 0.751 | 0.967 | 1.518 | 2.438 | 1.411 | 1.192 | |

Indovina | 0.472 | 0.518 | 0.739 | 0.890 | 0.829 | 1.572 | 1.857 | 1.636 | 0.783 |

Có thể bạn quan tâm!

-

Khái Niệm Tình Trạng Phá Sản Và Nguy Cơ Phá Sản

Khái Niệm Tình Trạng Phá Sản Và Nguy Cơ Phá Sản -

Ảnh Hưởng Của Rủi Ro Tín Dụng Lên Nguy Cơ Phá Sản Tại Ngân Hàng Thương Mại

Ảnh Hưởng Của Rủi Ro Tín Dụng Lên Nguy Cơ Phá Sản Tại Ngân Hàng Thương Mại -

Ảnh Hưởng Của Rủi Ro Tín Dụng Lên Nguy Cơ Phá Sản Tại Các Ngân Hàng Thương Mại Việt Nam

Ảnh Hưởng Của Rủi Ro Tín Dụng Lên Nguy Cơ Phá Sản Tại Các Ngân Hàng Thương Mại Việt Nam -

Kiểm Định Ảnh Hưởng Rủi Ro Tín Dụng Lện Nguy Cơ Phá Sản Tại Các Ngân Hàng Thương Mại Việt Nam

Kiểm Định Ảnh Hưởng Rủi Ro Tín Dụng Lện Nguy Cơ Phá Sản Tại Các Ngân Hàng Thương Mại Việt Nam -

Đánh Giá Ảnh Hưởng Rủi Ro Tín Dụng Lện Nguy Cơ Phá Sản Tại Các Ngân Hàng Thương Mại Việt Nam

Đánh Giá Ảnh Hưởng Rủi Ro Tín Dụng Lện Nguy Cơ Phá Sản Tại Các Ngân Hàng Thương Mại Việt Nam -

Giải Pháp Hạn Chế Nguy Cơ Phá Sản Tại Ngân Hàng Thương Mại Thông Qua Kiểm Soát Ảnh Hưởng Của Rủi Ro Tín Dụng

Giải Pháp Hạn Chế Nguy Cơ Phá Sản Tại Ngân Hàng Thương Mại Thông Qua Kiểm Soát Ảnh Hưởng Của Rủi Ro Tín Dụng

Xem toàn bộ 103 trang tài liệu này.

Nguồn: bankscope và tổng hợp từ báo cáo tài chính

Dự phòng rủi ro tín dụng cũng bắt nguồn từ nguyên nhân nợ xấu, nợ xấu càng tăng thì dự phòng rủi ro cũng phải tăng, tuy nhiên, ngân hàng có điều kiện tài chính tốt thường chủ động tăng dự phòng, những ngân hàng đang gặp khó khăn tài chính sẽ giảm dự phòng đến mức thấp nhất có thể. Hơn nữa, NHNN liên tiếp ra văn bản buộc các tổ chức tín dụng giảm nợ xấu để thực hiện mốc dưới 3%. Qua đó ta có thể liên hệ tỷ lệ nợ xấu và tỳ lệ dự phòng rủi ro tín dụng. Ngân hàng Vietcombank có tỷ lệ nợ xấu tăng đột biến vào năm 2008, kéo theo tỷ lệ dự phòng rủi ro tín dụng vào năm 2008 và 2009 tăng cao lần lượt 4.34% và 3.84% để giải quyết nợ xấu. Với Agribank, tỷ lệ nợ xấu năm 2011, 2012 tăng cao khủng khiến cho tỷ lệ dự phòng rủi ro tín dụng trong năm tăng theo lần lượt là 4.08% và 3.86%. Tuy nhiên, có 2 xu hướng tồn tại ở các nhóm ngân hàng thương mại trong bảng 3.6, nếu các ngân hàng lớn thuộc nhóm NHTM Nhà Nước gồm BIDV, Vietcombank và Agribank gia tăng dự phòng rủi ro tín dụng vào những năm 2008-2011 thì những năm gần đây đã giảm tỷ lệ này xuống sau khi xử lý phần lớn nợ xấu. Ngược lại các ngân hàng thương mại cổ phần có chiều hướng gia tăng tỷ lệ dự phòng rủi ro tín dụng trong năm gần đây để xử lý nợ xấu phát sinh và dự tỳ lệ nợ xấu về mức dưới 3%. Đặc biệt, cac ng6an hàng SHB, MSB, SEAbank, VIB và Abbank trong 3 năm gần nhất, tỷ lệ dự phnag2 đã tăng lên 4% so với tổng dư nợ tín dụng nha7m2 giải quyết các khoản nợ xấu lớn được ghi nhận năm 2012.

Các ngân hàng đẩy mạnh công tác trích lập dự phòng nhằm thu hồi nợ và xử lý nợ xấu, tuy nhiên, các khoản nợ khó đòi ở mức 5 thường có nguy cơ không thu hồi được toàn bộ hoặc thậm chí mất vốn, do đó chi phí dự phòng rủi ro tín dụng cũng theo đó tăng mạnh. Kéo theo đó, khi tình hình hoạt động hoạt động kinh doanh hiện nay không được thuận lợi, việc trích lập dự phòng lớn đã làm cho lợi nhuận sụt giảm đáng kể.

Bảng 3.7 Tỷ lệ chi phí dự phòng rủi ro tín dụng của các ngân hàng thương mại Việt Nam giai đoạn 2006-2014

(Đơn vị: %)

2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | |

BIDV | 59.49 | 69.97 | 26.53 | 25.70 | 16.25 | 34.75 | 40.83 | 45.97 | 40.82 |

Vietinbank | 45.14 | 50.20 | 18.00 | 8.56 | 21.85 | 25.12 | 22.93 | 22.96 | 19.52 |

VCB | 3.17 | 22.02 | 33.70 | 10.50 | 14.69 | 32.28 | 31.16 | 31.21 | 29.60 |

Sacombank | 6.31 | 10.11 | 5.80 | 11.40 | 7.72 | 1.87 | 9.71 | 7.41 | 10.41 |

MBbank | 31.66 | 14.39 | 10.74 | 14.81 | 14.42 | 9.91 | 27.08 | 29.31 | 25.58 |

SHB | 15.75 | 13.99 | 10.93 | 15.85 | 12.25 | 5.33 | -29.94 | -23.36 | 10.52 |

ACB | 4.75 | 6.66 | 3.04 | 9.83 | 5.23 | 4.34 | 7.43 | 19.17 | 9.92 |

VPbank | 4.41 | 5.09 | 6.89 | 7.24 | 9.05 | 6.78 | 11.33 | 11.67 | 21.01 |

Techcombank | 6.07 | 6.37 | 32.75 | 17.38 | 12.33 | 5.73 | 28.27 | 32.71 | 19.88 |

Eximbank | 13.28 | 4.54 | 22.95 | 6.93 | 9.20 | 4.82 | 3.91 | 9.90 | 23.09 |

DongAbank | 9.06 | 9.81 | 24.89 | 13.27 | 10.19 | 11.89 | 25.12 | 24.92 | 35.82 |

MSB | 19.90 | 16.40 | 10.13 | 9.89 | 6.91 | 7.15 | 21.66 | 11.75 | 23.75 |

SEAbanb | 3.88 | 8.46 | 5.06 | 11.01 | 14.04 | 7.87 | 12.97 | 8.44 | 27.86 |

VIB | 20.39 | 9.95 | 8.97 | 8.34 | 13.94 | 23.48 | 24.73 | 43.27 | 43.75 |

ABbank | 4.15 | 13.72 | 9.24 | 10.47 | 7.60 | 30.03 | 9.81 | 27.00 | 28.90 |

OCB | 10.79 | 6.04 | 12.79 | 7.94 | 2.89 | 8.45 | 19.78 | 23.52 | 26.02 |

Agribank | 49.92 | 55.39 | 51.62 | 42.19 | 42.68 | 34.58 | 45.61 | 25.93 | 21.79 |

PGbank | 5.13 | 11.58 | 14.92 | 17.20 | 11.13 | 23.76 | 31.20 | 14.84 | |

Indovina | 7.14 | 5.63 | 4.95 | 18.54 | 8.19 | 14.65 | 12.80 | 15.34 | 5.41 |

Nguồn: bankscope và tổng hợp từ báo cáo tài chính

Bảng 3.7 diễn tả chất lượng tài sản và hiệu quả xử lí nợ xấu ảnh hưởng đến thu nhập của các ngân hàng thương mại trong giai đoạn 2006-2014. Nhìn chung, các ngân hàng lớn BIDV, Vietinbank, Vietcombank và Agribank có mức chi phí dự phòng rủi ro tín dụng chiếm phần lớn thu nhập lãi thuần. Tuy nhiên, trong khi Vietinbank và Agribank có tỷ lệ chi phí dự phòng rủi ro tín dụng đang đi theo chiều hướng tích cực, Agribank giảm từ 55.4% năm 2007 xuống còn 21.7% năm 2014, Vietinbank giảm từ 50.2% năm 2007 xuống còn 19.52% năm 2014, tỷ lệ này ở BIDV lại có chiều hướng gia tăng từ năm 2010 là 16.2% lên 40.8% trong năm 2014, điều này phản ánh phần nào viêc thu hồi nợ chưa đạt hiệu quả như mong muốn.

Các ngân hàng Sacombank, ACB, VPbank và Indovina có tỷ lệ chi phí dự phòng rủi ro tín dụng trên thu nhập lãi thuần ở mức thấp dao động từ 5% đến dưới 20%, trong đó Sacombank có tỳ lệ này ổn định nhất ở quanh mức 10 %. Các ngân hàng còn lại như MBBank, Techcombank, DongABank, SEAbank, VIB, OCB, ABbank và Pgbank có hướng gia tăng gánh nặng chi phí dự phòng rủi ro lên thu nhập lãi thuần lên mức 30% trong những năm gần đây. Riêng ngân hàng SHB năm 2012 và 2013 đã thu hồi được rất nhiều khoản nợ xấu, chi phí chuyển thành hoàn nhập dự phàng rủi ro tín dụng, dẫn đến tỷ lệ chi phí dự phòng rủi ro tín dụng mang dấu âm (-).

3.2.3 Nguy cơ phá sản tại các ngân hàng thương mại Việt Nam

Để đánh giá nguy cơ phá sản ở các ngân hàng thương mại Việt Nam, ta sử dụng chỉ số Z-score đo lường tính bền vững, ổn định của ngân hàng. Chỉ số Z-score càng thấp thì nguy cơ phá sản tại các ngân hàng thương mại càng cao, và ngược lại ( nguy cơ phá sản = -Z-score). Chỉ số Z-score sẽ được tính dựa trên công thức trình bày bởi Beck và Laeven (2006), Hesse và Cihák (2007). Z-score được tính bằng công thức:

𝑅𝑂𝐴+ 𝐸

𝑍 − 𝑠𝑐𝑜𝑟𝑒 =𝐴

𝜎 𝑅𝑂𝐴

Dựa vào công thức trên ta tính được bảng 3.8.

Bảng 3.8 Chỉ số Z-score của các ngân hàng thương mại Việt Nam 2006-2014

2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | |

BIDV | 38.29 | 48.43 | 46.09 | 50.73 | 56.52 | 50.37 | 44.99 | 48.77 | 43.66 |

Vietinbank | 16.94 | 26.10 | 26.88 | 23.22 | 21.89 | 27.98 | 29.26 | 38.43 | 33.98 |

VCB | 29.17 | 27.83 | 25.92 | 27.98 | 28.14 | 31.00 | 38.34 | 34.45 | 28.68 |

Sacombank | 31.22 | 31.38 | 29.49 | 27.71 | 25.23 | 27.08 | 22.34 | 27.66 | 24.71 |

MBbank | 65.59 | 76.41 | 67.94 | 70.46 | 58.77 | 49.31 | 50.58 | 55.88 | 54.88 |

SHB | 110.44 | 52.51 | 48.19 | 28.00 | 25.80 | 26.09 | 26.87 | 21.90 | 18.75 |

ACB | 7.96 | 15.16 | 15.29 | 11.83 | 10.79 | 8.71 | 12.25 | 12.88 | 11.97 |

VPbank | 49.91 | 70.61 | 71.05 | 54.82 | 50.73 | 43.58 | 38.36 | 38.25 | 33.25 |

Techcombank | 18.85 | 16.98 | 18.93 | 16.01 | 12.52 | 14.25 | 12.82 | 15.05 | 15.00 |

Eximbank | 22.39 | 37.31 | 52.23 | 41.17 | 21.74 | 19.59 | 19.62 | 16.78 | 15.61 |

DongAbank | 27.31 | 25.30 | 22.68 | 21.89 | 21.14 | 20.29 | 18.70 | 16.07 | 12.60 |

MSB | 25.67 | 29.33 | 16.82 | 16.98 | 16.25 | 22.55 | 21.21 | 22.77 | 23.00 |

SEAbanb | 20.50 | 25.31 | 34.17 | 35.16 | 20.88 | 10.11 | 13.56 | 13.25 | 13.00 |

VIB | 31.53 | 24.69 | 27.60 | 23.41 | 30.65 | 35.32 | 53.65 | 40.67 | 43.56 |

ABbank | 72.77 | 27.90 | 53.84 | 32.86 | 24.58 | 21.95 | 20.87 | 18.45 | 15.64 |

OCB | 33.08 | 35.31 | 37.31 | 45.50 | 39.80 | 36.27 | 33.59 | 29.16 | 24.62 |

Agribank | 30.78 | 35.33 | 33.41 | 30.22 | 37.55 | 42.24 | 42.30 | 37.87 | 37.79 |

PGbank | 17.09 | 24.15 | 16.65 | 19.98 | 23.63 | 24.16 | 17.84 | 18.40 | |

Indovina | 37.14 | 33.18 | 43.32 | 57.29 | 43.06 | 46.45 | 43.30 | 51.62 | 48.99 |

Nguồn: bankscope và tính toán của tác giả

Theo bảng 3.8, có thể nhận ra là chỉ số Z-score ở đa số các ngân hàng có xu hướng giảm trong các năm gần đây. Có thể thấy rò xu hướng giảm ở các ngân hàng MBBank, SHB, Vpbank, Eximbank, DongABank, OCB, ABbank từ năm 2009 tới

2014. Chỉ số Z-score của MBBank giảm từ 70.56 năm 2009 xuống 55.06 năm 2014,

SHB giảm từ 110 năm 2006 xuống 18.7 năm 2014, VPbank giảm từ 70.6 năm

2007 xuống 33.25 năm 2014, OGB giảm từ 45.54 năm 2009 xuống 24.69 năm 2014, tương tự ở ngân hàng Đông Á và ABbank lần lược có chỉ số Z- score năm 2009 đều cao hơn 20 và 30, đến năm 2014 chỉ số Z-score ở cả hai ngân hàng đều thấp hơn 15. Trong thời gian này ở cả 7 ngân hàng đều gia tăng gánh nặng chi phí dự phòng rủi ro lên thu nhập lãi thuần lên mức 30% trong những năm gần đây (bảng 3.7).

Vietinbank, Sacombank và Indovina là 3 ngân hàng thương mại có tỷ lệ nơ xấu ở mức thấp trong giai đoạn 2006-2014 , tuy những năm gần đây tỷ lệ nợ xấu của các ngân hàng Sacombank và Indovina tăng mạnh nhưng vẫn duy trì tỳ lệ này nằm trong ngưỡng an toàn. Chỉ số Z-score ở 3 ngân hàng này cũng rất ổn định trong số các ngân hàng xem xét, riêng Vietinbank, chỉ số Z-score tăng dần khi mà tỷ lệ nợ xấu giảm dần trong giai đoạn 2006-2014 .Tong khi đó, rủi ro tín dụng của ngân hàng Đông Á có xu hướng tăng, tỷ lệ nợ xấu 3 năm 2012, 2013 và 2014 đều tăng cao ở mức xấu xỉ 4 %. Điều này là hợp lý khi mà chỉ số Z-score ở cả 3 năm của ngân hàng này lần lượt là 18.76, 16.13, 12.66. tuong tự với OCB có thể thấy xu hướng giảm dần của Z-score khi mà tỷ lệ nợ xấu có xu hướng tăng trong cac năm gần đây.

Qua bảng 3.5 và bảng 3.6 và bảng 3.8 ta có thể nhận thấy qua quan sát ở các ngân hàng Vietinbank, Sacombank, MBBank, SHB, VBbank, Đông Á,VIB, Abbank và OCB có xu hướng ở tỷ lệ dự phòng rủi ro tín dụng và xu hướng ở chỉ số Z-score có tương quan ngược chiều trong khoảng gian từ 2006-2014.

Qua các quan sát ở các chỉ số tỷ lệ nợ xấu, tỷ lệ dự phòng rủi ro tín dụng và tỷ lệ chi phí dự phòng rủi ro tín dụng/thu nhập lãi thuần và chỉ số Z-score, ta có thể nhận thấy rủi ro tín dụng có tác động tiêu cực đối với chỉ số Z-score hay mối tương quan thuận chiều với nguy cơ phá sản ở 10 ngân hàng thương mại Việt Nam trình bày ở trên. Chính vì đó, ta tiến hành kiểm định ảnh hưởng rủi ro tín dụng lện nguy cơ phá sản tại các ngân hàng thương mại Việt Nam.