CHƯƠNG 3: ẢNH HƯỞNG CỦA RỦI RO TÍN DỤNG LÊN NGUY CƠ PHÁ SẢN TẠI CÁC NGÂN HÀNG THƯƠNG MẠI VIỆT NAM

3.1 Tổng quan về ngân hàng thương mại Việt Nam

3.1.1 Cấu trúc hệ thống ngân hàng thương mại Việt Nam

Ngày 24 tháng 5 năm 1990, chủ tịch Hội đồng Nhà nước đã ký sắc lệnh công bố hai pháp lệnh: pháp lệnh NHNN Việt Nam; Pháp lệnh Ngân hàng, Hợp tác xã tín dụng, Công ty tài chính. Theo quy định của hai pháp lệnh này, hệ thống Ngân hàng Việt Nam bắt đầu quá trình cải tổ hệ thống ngân hàng hai cấp, hệ thống Ngân hàng ở các nước có nền kinh tế thị trường trên thế giới.

Năm | 1991 | 1997 | 2011 | 2012 | 2013 | 2014 | 2015 |

NHTM nhà nước | 4 | 5 | 5 | 5 | 5 | 5 | 7 |

NHTM CP | 4 | 51 | 37 | 34 | 33 | 33 | 28 |

NH NNgoài | 0 | 24 | 49 | 49 | 53 | 51 | 51 |

NH Liên doanh | 1 | 4 | 4 | 4 | 4 | 4 | 4 |

Tổng số ngân hàng | 9 | 84 | 97 | 92 | 95 | 93 | 90 |

Có thể bạn quan tâm!

-

Nguyên Nhân Dẫn Tối Rủi Ro Tín Dụng

Nguyên Nhân Dẫn Tối Rủi Ro Tín Dụng -

Khái Niệm Tình Trạng Phá Sản Và Nguy Cơ Phá Sản

Khái Niệm Tình Trạng Phá Sản Và Nguy Cơ Phá Sản -

Ảnh Hưởng Của Rủi Ro Tín Dụng Lên Nguy Cơ Phá Sản Tại Ngân Hàng Thương Mại

Ảnh Hưởng Của Rủi Ro Tín Dụng Lên Nguy Cơ Phá Sản Tại Ngân Hàng Thương Mại -

Tỷ Lệ Dự Phòng Rủi Ro Tín Dụng Của Các Ngân Hàng Thương Mại Việt Nam Giai Đoạn 2006-2014

Tỷ Lệ Dự Phòng Rủi Ro Tín Dụng Của Các Ngân Hàng Thương Mại Việt Nam Giai Đoạn 2006-2014 -

Kiểm Định Ảnh Hưởng Rủi Ro Tín Dụng Lện Nguy Cơ Phá Sản Tại Các Ngân Hàng Thương Mại Việt Nam

Kiểm Định Ảnh Hưởng Rủi Ro Tín Dụng Lện Nguy Cơ Phá Sản Tại Các Ngân Hàng Thương Mại Việt Nam -

Đánh Giá Ảnh Hưởng Rủi Ro Tín Dụng Lện Nguy Cơ Phá Sản Tại Các Ngân Hàng Thương Mại Việt Nam

Đánh Giá Ảnh Hưởng Rủi Ro Tín Dụng Lện Nguy Cơ Phá Sản Tại Các Ngân Hàng Thương Mại Việt Nam

Xem toàn bộ 103 trang tài liệu này.

Bảng 3.1 Các loại hình và số lượng ngân hàng tại Việt Nam 1991-2015

Nguồn: Tổng hợp từ báo cáo thường niên của NHNN Việt Nam Bắt dầu từ năm 1991 với chỉ có 9 ngân hàng thương mại được thành lập bao

gồm 4 ngân hàng thương mại nhà nước, 4 ngân hàng thương mại cổ phần và 1 ngân hàng liên doanh. Tới năm 1997 ngân hàng thương mại đã tăng 60 ngân hàng thương mại chưa tính các chi nhánh ngân hàng nước ngoài, trong dó ngân hàng thương mại tư nhân hay cổ phần tăng lên nhanh chóng, tổng số 51 ngân hàng. Tuy nhiên khi nhìn lại các năm 2011 cho tới 2015, nhóm các ngân hàng thương mại cổ phần biến

động mạnh nhất, giảm từ con số 37 tổ chức vào năm 2011 về còn 34 tổ chức vào năm 2012, năm 2013 và 2014 duy trì 33 tổ chức; đến cuối 2015, giảm mạnh về mức 28 tổ chức.

Nguyên nhân cho sự biến động này là do sau quá trình phát triển nóng về số lượng ngân hàng và các loại hình dịch vụ, năm 2012 Chính phủ đã phê duyệt đề án tái cấu trúc các tổ chức tín dụng mà trọng tâm là các ngân hàng thương mại. Theo đó, NHTM CP Phát triển Nhà Đồng bằng sông Cửu Long sáp nhập vào NHTM CP Đầu tư và Phát triển Việt Nam; Ngân hàng NHTM CP Xăng dầu sáp nhập vào NHTM CP Công thương Việt Nam và 3 NHTM CP yếu kém (VNCB, Ocean Bank, GP Bank) được NHNN mua lại với giá 0 đồng để trở thành ngân hàng TNHH Nhà nước Một thành viên. Nhóm NHTM CP, thì NHTM CP Mekong sáp nhập vào NHTM CP Hàng hải, NHTM CP Phương Nam sáp nhập vào NHTM CP Sài Gòn thương tín. Mục tiêu là giảm số lượng các ngân hàng, quy mô vốn của một số ngân hàng tăng lên, thanh khoản đảm bảo, uy tín được cải thiện.

3.1.2 Kết quả hoạt động của các ngân hàng thương mại Việt Nam trong thời gian qua

3.1.2.1 Về tăng trưởng quy mô

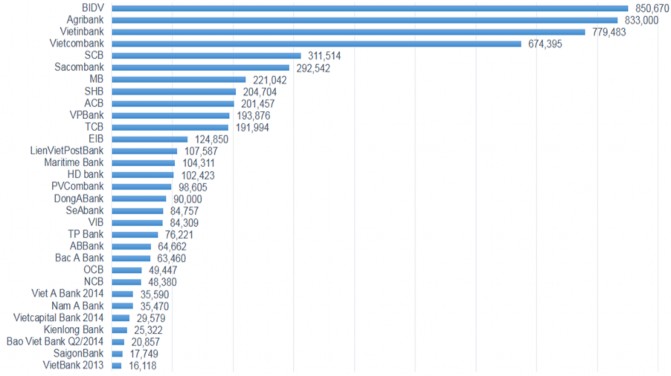

Từ sau năm 2012, nhiều biến động của ngành ngân hàng Việt Nam với các thương vụ sáp nhập và các hoạt động tái cấu trúc. Theo đó, quy mô của các ngân hàng cũng có một số thay đổi. Tại thời điểm 2015, BIDV dẫn đầu toàn ngành về quy mô tổng tài sản với 850,670 tỷ đồng. Ngoài ra, sau khi Southernbank về với Sacombank, tổng tài sản của Sacombank được nâng lên 292,542 tỷ đồng, đứng thứ 2 trong khối các NHTM CP.

Hình 3.1 Tổng tài sản của các ngân hàng thương mại Việt Nam năm 2015

(Đơn vị: tỷ đồng) Nguồn: Tổng hợp từ báo cáo tài chính của các ngân hàng

Năm 2015, có sự chênh lệch lớn giữa quy mô tài sản của khối các NHTM nhà nước và khối các NHTM CP, đặt biệt là sau các thương vụ sáp nhập và các hoạt động tái cấu trúc của ngành ngân hàng. Đặt biệt có thể thấy ở bảng 3.2, nhóm NHTM nhà nước tuy về số lương chỉ chiếm 7 ngân hàng, tuy nhiên, tổng tàn sản đã chiếm tới 47% trong tổng số gần 7 triệu tỷ đồng tài sản toàn ngành. Ở các tiêu chí vốn tự có và vốn điều lệ, nhóm NHTM CP chiếm đa số với 236 ngàn tỷ đồng vốn tự có và 194 ngàn tỷ đồng vốn điều lệ. Tuy nhiên, mặt dù tổng tài sản lên tới 3.2 triệu tỷ đồng nhưng tỷ lệ an toàn vốn tối thiểu của nhóm NHTM Nhà nước lại thấp nhất trong các nhóm ngân hàng, đạt 9.38%. Nguyên nhân có thể được lý giải do một số NHTM hoạt động yếu kém, nợ khách hàng lớn hơn nhiều lần vốn chủ sở hữu, NHNN đã mua với giá 0 VND và nhận nợ thay, chuyển sang mô hình Ngân hàng trách nhiệm hữu hạn một thành viên, sau đó giao cho Vietcombank và Vietinbank quản lý, điều hành.

Bảng 3.2 Các tiêu chí về vốn của các loại hình ngân hàng năm 2015

(Đơn vị: tỷ đồng, %)

Tổng tài sản có | Vốn tự có | Vốn điều lệ | Tỷ lệ an toàn vốn tối thiểu | ||||

Số tuyệt đối | tỷ lệ | Số tuyệt đối | tỷ lệ | Số tuyệt đối | tỷ lệ | ||

NHTM Nhà nước | 3,270,873 | 47% | 204,328 | 37% | 137,093 | 32% | 9.38 |

NHTM CP | 2,923,123 | 42% | 234,764 | 42% | 194,088 | 46% | 12.44 |

NH Liên doanh, nước ngoài | 758,045 | 11% | 119,644 | 21% | 93,924 | 22% | 33.55 |

Toàn hệ thống | 6,952,041 | 558,736 | 425,105 |

Nguồn: Tổng hợp từ báo cáo của NHNN Việt Nam

Tỷ lệ an toàn vốn (CAR) của từng ngân hàng cũng như cả hệ thống có xu hướng giảm mặc dù vẫn trong mức cho phép. Năm 2010, hệ số an toàn vốn bình quân của các NHTM Việt Nam là 10,98%, năm 2012 là 13,75%, sau đó giảm tương ứng xuống 13,25% năm 2013 và năm 2014 là 12,75%, nguyên nhân cơ bản là do vốn điều lệ tăng chậm, trong khi tổng tài sản tăng nhanh, một số khoản cho vay, đầu tư trước đây không tính vào tổng dư nợ, thì nay NHNN bắt buộc các ngân hàng phải tính cả các khoản tín dụng dưới dạng ủy thác đầu tư, bảo lãnh, trái phiếu doanh nghiệp.

3.1.2.2 Hoạt động tín dụng

Qua các năm, sự phát triển nhanh chóng của hệ thống ngân hàng về chi nhánh và tiềm lực kinh tế, các sản phẩm cho cả doanh ngiệp và cá nhân đã giúp cho hệ thống ngân hàng Việt Nam trở thành nơi cung ứng lượng vốn chính yếu trong nền kinh tế.

Tăng trưởng tín dụng giai đoạn 2011 – 2015 chậm lại, chỉ đạt 12,41%/năm, năm 2012 có tăng trưởng tín dụng thấp nhất trpng 5 năm, chỉ tăng 8.85% so với năm 2013. Trong khi trung bình giai đoạn 2007-2010, tín dụng tăng trưởng đạt 37,83%, riêng năm 2007, tín dụng đã tăng 53,89% so với năm 2006. Điều này là cần thiết để góp phần ổn định kinh tế vĩ mô sau những năm tăng trưởng vượt bật.

5000000

4500000

4000000

4655890

3970548

18.00%

3477985

3500000

3000000

2500000

2000000

1500000

1000000

500000

0

2839521

3090904

2011 2012 2013

2014

2015

Dư nợ tín dụng tốc độ tăng trưởng tín dụng

Hình 3.2 Tăng trưởng tín dụng giai đoạn 2011-2015 (Đơn vị: tỷ đồng, %)

Nguồn: Tổng hợp từ báo cáo thường niên của NHNN Việt Nam Cấu trúc các khoản vay đã cân bằng hơn trong những năm gần dây. Từ bảng

3.3 diễn tả phân bố tín dụng ờ các ngành kinh tế trong giai đoạn 2012-2015, tỷ trong các khoản vay mặc dù thay đổi chậm, có thể rò tỷ lệ vốn tín dụng dành cho 2 ngành công nghiệp và thương mại đã giảm trong tổng số dư nợ tín dụng toàn nền kinh tế. Ngành dịch vụ đang hoạt động tốt và vẫn đang dần phục hồi trong nền kinh tế khó khăn. Việc dàn trải các khoản vay đều hơn cho các ngành kinh tế giúp cho các ngân hàng phân toán rủi ro tốt hơn trong doanh mục cho vay.

Bảng 3.3 Dư nợ tín dụng phần theo ngành kinh tế

(Đơn vị: %)

2012 | 2013 | 2014 | 2015 | |

Nông nghiệp, lâm nghiệp và thuỷ sản | 10% | 11% | 10% | 10% |

Công nghiệp | 29% | 28% | 26% | 23% |

Xây dựng | 9% | 10% | 10% | 10% |

Thương mại | 20% | 19% | 19% | 18% |

Vận tải và Viễn thông | 4% | 4% | 3% | 3% |

Các hoạt động dịch vụ khác | 28% | 29% | 33% | 36% |

TỔNG CỘNG | 100% | 100% | 100% | 100% |

Nguồn: Tổng hợp từ báo cáo thường niên của NHNN Việt Nam

3.1.2.3 Hiệu quả kinh doanh của ngân hàng

Lợi nhuận sau thuế của ngành Ngân hàng từ năm 2012 đến nay vẫn đang giảm. Điều này cũng phản ánh đúng thực trạng của nền kinh tế, của hệ thống ngân hàng. Lý do có thể đến từ nền kinh tế gặp nhiều khó khăn, các doanh nghiệp vay vốn cũng đối mặt với nhiều thách thức, nhiều doanh nghiệp không trả được nợ vay đến hạn, dẫn đến các khoản vay quá hạn và nợ xấu gia tăng, các ngân hàng phải trích dự phòng rủi ro nhiều hơn, trong khi chi phí hoạt động và chi phí quản lý tăng, dẫn đến thu nhập ròng từ lãi giảm.

Các chỉ số ROE, ROA từ năm 2012 đến 2015 đều thấp hơn giai đoạn 2008 - 2012. Đặc biệt khối NHTM CP, tại thời điểm 31/12/2012 ROA, ROE lần lượt chỉ đạt 0.22% và 1.36%, năm 2014, khối này tăng nhẹ, chỉ số ROA, ROE lần lượt là 0.43% và 4.01%, năm 2015, ROA là 0.36% và ROE là 4.43. Về ROE, các ngân hàng thuộc nhóm NHTM Nhà nước chiếm ưu tế vượt trội với kết quả năm 2012 là 11.37% năm 2013 là 8.01%, năm 2014 là 10.89%, và năm 2015 là 10.62%. Năm 2015, nhóm NH Liên doanh, NH NNgoài có ROA và ROE sụt giảm nghiêm trọng so với các năm trước , ROA, ROE lần lượt là 0..48% và 3.05%. Qua phân tích có thể rút ra, khả năng tiếp cận huy động vốn giá rẻ của nhóm NHTM Nhà nước vẫn vượt trội so với phần còn lại, tạo ra ưu thế cạnh tranh và khả năng chiếm giữ thị phần mạnh, mang lại lợi nhuận và hiệu quả kinh doanh cao.

Bảng 3.4 ROA, ROE của hệ thống ngân hàng thương mại Việt Nam 2012-2015

(Đơn vị: %)

ROA | ROE | |||||||

2012 | 2013 | 2014 | 2015 | 2012 | 2013 | 2014 | 2015 | |

NHTM Nhà nước | 0.76 | 0.65 | 0.81 | 0.63 | 11.37 | 8.01 | 10.89 | 10.62 |

NHTM CP | 0.22 | 0.34 | 0.43 | 0.36 | 1.36 | 3.09 | 4.01 | 4.43 |

NH Liên doanh, NH NNgoài | 0.91 | 0.76 | 0.98 | 0.48 | 5.08 | 4.91 | 4.98 | 3.05 |

Toàn hệ thống | 0.79 | 0.67 | 0.84 | 0.52 | 10.34 | 9.03 | 9.28 | 6.26 |

Nguồn: tổng hợp từ báo cáo của Mof, NHNN

3.2 Thực trạng về rủi ro tín dụng và nguy cơ phá sản tại các ngân hàng thương mại Việt Nam

Do hạn chế về mặt số liệu được công bố của các ngân hàng, trong phần thực trạng rủi ro tín dụng tại các ngân hàng thương mại Việt Nam, tác giả chọn 19 ngân hàng trong khoảng thời gian từ 2006 đến 2014 để phân tích rủi ro tín dụng và nguy cơ phá sản tại cac ngân hàng. Hiện nay chính thức hệ thống ngân hàng Việt Nam gồm có 39 ngân hàng thương mại, vì vậy việc lấy mẫu từ 19 ngân hàng mang tính đại diện tương đối hợp lý. Các ngân hàng trong mẫu bao gồm các thành phần: ngân hàng NHTM nhà nước, ngân hàng NHTM cổ phần, ngân hàng liên doanh, bảo đảm tính đa dạng và thưc tế của mẫu đại diện.

3.2.1 Thực trạng rủi ro tín dụng tại các ngân hàng thương mại Việt Nam

Trong những năm qua, tình hình tăng trưởng tín dụng cũng có nhiều thay đổi, đặc biệt là từ sau phát triển nóng vào năm 2007 và khủng hoảng toàn cấu năm 2008. Sự tăng trưởng nhanh chóng và bất thường luôn được xem là dấu hiệu của nhiều vấn đề trong ngành tài chính, tiềm ẩn nhiều nguy cơ.

3.2.1.1 Về tỷ lệ nợ xấu

Tỷ lệ nợ xấu là một trong những chỉ tiêu giúp chúng ta có thể đánh giá được thực trạng rủi ro tín dụng trong hệ thống các ngân hàng. Bảng 3.5 thể hiện phần trăm giá trị nợ xấu trên tổng dự nợ tại một số ngân hàng Việt Nam trong giai đoạn 2006-2014. BIDV là ngân hàng có tỷ lệ nợ xấu vao nhất trong nhóm ngân hàng được chọn trong giai đoạn 2006-2014. Năm 2004, nợ xấu của BIDV ở mức 10.95%, tuy nhiên, trong những năm sau đó dã giảm mạnh, cho tới năm 2014 duy trì ở mức 2.03%. Nguyên nhân của con số 10.95% chủ yếu là do các khoản nợ xấu đến từ các doanh nghiệp quốc doanh.

Bảng 3.5 Tỷ lệ nợ xấu của các ngân hàng thương mại Việt Nam 2006-2014

(Đơn vị: %)

2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | |

BIDV | 10.952 | 4.341 | 3.585 | 2.968 | 2.519 | 2.756 | 2.687 | 2.255 | 2.032 |

Vietinbank | 1.408 | 2.525 | 1.809 | 0.612 | 0.655 | 0.750 | 1.465 | 1.001 | 1.115 |

VCB | 2.747 | 3.272 | 4.581 | 2.456 | 2.815 | 2.025 | 2.398 | 2.719 | 2.308 |

Sacombank | 0.723 | 0.230 | 0.595 | 0.644 | 0.539 | 0.575 | 2.046 | 1.455 | 1.189 |

MBbank | 6.894 | 3.729 | 1.830 | 1.581 | 1.257 | 1.588 | 1.842 | 2.446 | 2.730 |

SHB | 2.450 | 0.624 | 1.886 | 2.792 | 1.399 | 2.234 | 8.821 | 4.061 | 2.028 |

ACB | 0.197 | 0.083 | 0.886 | 0.408 | 0.336 | 0.892 | 2.499 | 3.024 | 2.178 |

VPbank | 0.579 | 0.482 | 3.407 | 1.630 | 1.201 | 1.823 | 2.718 | 2.807 | 2.538 |

Techcombank | 3.110 | 1.390 | 2.530 | 2.490 | 2.288 | 2.827 | 2.696 | 3.651 | 2.383 |

Eximbank | 0.845 | 0.875 | 4.712 | 1.834 | 1.420 | 1.611 | 1.318 | 1.982 | 2.461 |

DongAbank | 0.770 | 0.440 | 2.546 | 1.331 | 1.599 | 1.685 | 3.945 | 3.990 | 3.756 |

MSB | 3.760 | 2.080 | 1.491 | 0.629 | 1.868 | 2.268 | 2.645 | 2.707 | 2.610 |

SEAbanb | 0.230 | 0.240 | 2.064 | 2.472 | 2.138 | 2.747 | 2.969 | 6.296 | 2.795 |

VIB | 1.060 | 1.245 | 1.844 | 1.276 | 1.589 | 2.694 | 2.617 | 2.820 | 2.514 |

ABbank | 2.702 | 1.506 | 4.180 | 1.459 | 1.165 | 2.822 | 2.835 | 6.743 | 3.833 |

OCB | 1.520 | 1.410 | 2.870 | 2.638 | 2.050 | 2.794 | 2.384 | 2.911 | 3.895 |

Agribank | 1.900 | 2.498 | 3.249 | 4.142 | 5.601 | 7.527 | 7.363 | 5.894 | 3.620 |

PGbank | 1.002 | 1.422 | 1.225 | 1.418 | 2.056 | 8.426 | 2.834 | 2.485 | |

Indovina | 0.073 | 0.029 | 0.449 | 0.379 | 0.183 | 1.622 | 3.298 | 2.491 | 1.206 |

Nguồn: bankscope và tổng hợp từ báo cáo tài chính