2.4 Ảnh hưởng của rủi ro tín dụng lên nguy cơ phá sản tại ngân hàng thương mại

Brownbridge (1998) khi nghiên cứu về nguyên nhân dẫn tới nguy cơ phá sản ở các ngân hàng tại Châu Phi đã kết luận; Nhiều trong số các ngân hàng địa phương ở Kenya, Nigeria, Uganda và Zambia đã bị đóng cửa hoặc bị ngân hàng trung ương tiếp quản vì mất khả năng thanh toán và thanh khoản yếu do nợ xấu. Trong số các nguyên nhân cụ thể có đề cập tới việc cho vay nội bộ và cho vay đối vối khách hàng rủi ro cao tác nhân chính gậy ra tình trang phá sản ở các ngân hàng tại Châu Phi. Ông khẳng định rằng mức độ nghiêm trọng của vấn đề nợ xấu là do các vấn đề về rủi ro đạo đức và lựa chọn bất lợi. Theo ông, biểu hiện chính của rủi ro đạo đức và lựa chọn bất lợi chính là các chủ ngân hàng chấp nhận rủi ro quá mức với tiền của người gửi tiền.Nhiều ngân hàng theo đuổi các chiến lược cho vay thiếu thận trọng, trong một số trường hợp liên quan đến cho vay nội bộ. Chất lượng cho vay suy giảm do sự thiếu kỹ năng và vấn đề thông tin cũng là một yếu tố cho sự thất bại của các ngân hàng ở các nước nói trên.

Rủi ro tín dụng là một trong những rủi ro thường trực và nguy hiểm nhất đối với các ngân hàng thương mại. Có thể phân tích tác động của rủi ro tín dụng đến nguy cơ phá sản theo hai hướng, lợi nhuận và giá trị tài sản. Berger và De young (1997) đã đưa ra bốn giả thuyết về sự tác động của rủi ro tín dụng đến lợi nhuận. Đầu tiên, giả thuyết “Bad luck” cho rằng việc phát sinh chi phí quản lý vay, tài sản thế chấp, thông tin người vay dẫn đến giảm hiệu quả chi phí. Bên cạnh đó, giả thuyết “Bad management” chỉ ra kỹ năng xếp hạng tín dụng thấp, định giá cao tài sản thế chấp, buông lỏng kiểm tra sau khi cho vay dẫn đến hiệu quả quản lý giảm, chi phí tăng. Giả thuyết “Skimping behavior” cho rằng việc cấp tín dụng và quản lý khoản vay tùy thuộc vào quan điểm về sự đánh đổi giữa rủi ro và lợi nhuận của ngân hàng. Một ngân hàng chọn lợi nhuận cao trong dài hạn sẽ giảm chi phí quản lý khoản vay trong ngắn hạn, việc này làm nợ xấu dễ dàng phát sinh. Giả thuyết thứ tư là “ Moral hazard”, Krugman (2009) mô tả một rủi ro đạo đức như bất kỳ tình huống trong đó một người đưa ra quyết định về mức rủi ro gánh chịu, trong khi một

người khác gánh chịu hậu quả nếu rủi ro xảy ra. Các ngân hàng có vốn thấp thường có xu hướng đầu tư vào các tài sản rủi ro, nguy cơ tiềm ẩn rủi ro tín dụng trong tương lai. Cả bốn giả thuyết đều cho thấy rủi ro tín dụng làm gia tăng chi phí, dẫn đến làm giảm lợi nhuận ngân hàng.

Rủi ro tín dụng còn có ảnh hưởng rất nghiêm trọng đến giá trị tài sản của ngân hàng thương mại thông qua việc làm giảm xếp hạng tín nhiệm trên thị trường, từ đó làm gia tăng chi phí tài chính cho các khoản nợ của ngân hàng. Ngân Arbel hàng có nợ xấu càng nhiều thì càng dễ tổn thương trước biến động của thị trường, từ đó làm cho hoạt động của ngân hàng càng kém hiệu quả. Kargi (2011) ghi nhận rằng sự gia tăng các khoản nợ xấu khó thu hồi và những khoản nợ xấu đóng góp đáng kể vào khó khăn tài chính trong các lĩnh vực ngân hàng. Việc không thu hồi được nợ (gốc, lãi và các khoản phí) trong khi vẫn phải chi trả tiền lãi cho nguồn vốn hoạt động, làm cho lợi nhuận của các ngân hàng thương mại bị thất thoát. Nếu lợi nhuận không đủ bù đắp thì ngân hàng còn phải dùng chính vốn tự có của mình để bù đắp thiệt hại. Điều này có thể làm ảnh hưởng đến quy mô hoạt động của các ngân hàng thương mại. Quy mô co lại, lợi nhuận sụt giảm, vốn tự có thâm hụt, đây chính là nguyên nhân gây ra nguy cơ mất thank khoản và phá sản của các ngân hàng thương mại.

2.5 Tổng quan nghiên cứu thực nghiệm

Từ những quan điểm lý thuyết phía trên, nhiều nghiên cứu thực nghiệm đã xác định được những yếu có ảnh hưởng đến nguy cơ phá sản, đặc biệt là rủi ro tín dụng tại các ngân hàng thương mại. Yếu tố bên trong của mỗi ngân hàng thương mại bao gồm: thanh khoản, tỷ lệ đòn bẩy, khả năng sinh lời, quy mô ngân hàng, và rủi ro tín dụng. Ngoài ra còn có sự tác động của các yếu tố vĩ mô như tăng trưởng tín dụng, tỷ lệ lạm phát cũng ảnh hưởng đến nguy cơ phá sản tại các ngân hàng thương mại.

2.5.1 Nghiên cứu thực nghiệm trên thế giới

Ivičić, Kunovac và Ljubaj (2008) nghiên cứu tác động của biến số vĩ mô và ngân hàng cụ thể về nguy cơ vỡ nợ ngân hàng tại 7 nước Trung và Đông Âu từ năm

1996 đến năm 2006. Ước tính hồi quy riêng biệt cho mỗi quốc gia, với biến Ln Z- score theo de Nicolo (2000) đại diện cho nguy cơ phá sản của ngân hàng thương mại.

𝒋=𝟏

Ln(zscoreit) = αi + 𝒋

𝛃j Macroit + 𝒌

𝜸k Bank-specificit +εit

𝒌=𝟏

Với cac biến độc lập gồm biến vĩ mô của các nước và biến đặc thù ngân hàng gồm tăng trưởng tín dụng, tổng tài sản, tỷ lệ tổng dư nợ tín dụng trên tổng tài sản, tỷ lệ nợ xấu và vay nước ngoài trên tổng tài sản, các biến giả là cấu trúc sở hữu và vơ cấu tín dụng. Bằng chứng thực nghiệm cho thấy sự ổn định ngân hàng giảm khi tăng trưởng tín dụng và mức độ tập trung của lĩnh vực ngân hàng cao. Tỷ lệ nợ xấu ảnh hưởng tiêu cực đến sự ổn định ngân hàng ở Croatia, tuy nhiên khi chạy hồi quy cửa sổ, tác động giảm theo thời gian, cho thấy rằng các tác động tiêu cực của nợ xấu về sự ổn định của ngân hàng yếu. GDP và tỷ lệ lạm phát đều có ảnh hưởng tích cực lên sự ổn định của ngân hàng

Nghiên cứu của Almarzoqi, Naceur, và D. Scopelliti (2015), phần tích xem cạnh tranh ngân hàng ảnh hưởng đến nguy cơ phá sản, thanh khoản và rủi ro tín dụng như thế nào. Nghiên cứu tập trung cụ thể về tình hình Trung Đông và Bắc Phi trong khoàng thời gian 1999-2013. Tác giả dựa theo ngiên cứu trước (Beck, De Jonghe và Schepens năm 2013; Berger, Klapper và Turk-Ariss, 2009), sử dụng Z- Score như một thước đo khoảng cách của một ngân hàng đến phá sản. Mô hình đề xuất do lường của tác giả như sau.

Riskijt= αi + β1 Compijt-1 + Z BankControlsijt-1 + ∆ CountryControlsjt-1 +εijt

Trong đó biến Riski,j,t đại diện cho rủi r của ngân hàng i ở nước j tại thời điểm t, cá biến Comp đại diện cho cạnh tranh của các ngân hàng, các biến kiểm soát của ngân hàng gồm, tỷ lệ tổng dự nợ tín dụng, tỷ lệ nắm giữ trái phiếu chính phủ, đa dạng hóa thu nhập, tỷ lệ nợ xấu, và các biến vĩ mô là tăng trưởng GDP và lam phát, các biến được phàn ánh có độ trễ. Kết quả cho thấy cái giá cạnh tranh có thể có một tác động tiêu cực đến sức khỏe tài chính của ngân hàng và chất lượng tín dụng của

danh mục cho vay. Bên canh đó, rủi ro tín dụng được đo lường bằng tỷ lệ nợ xấu có tương quan cùng chiều và có ý nghĩa thống kê với nguy cơ phá sản.

Adusei (2015) nghiên cứu về ảnh hưởng của kích thước ngân hàng và rủi ro tài trợ về sự ổn định của ngân hàng. Nghiên cứu sử dụng dữ liệu từ các ngành công nghiệp ngân hàng ở Ghana. Sự ổn định ngân hàng được đo lường bằng Z-score, bao gồm các chỉ số kế toán của lợi nhuận, đòn bẩy và biến động (Demirgüç-Kunt và Huizinga, 2010). Mô hình đề xuất do lường của tác giả như sau.

BSTABi,t = β1 + β2SIZEi,t-1 +β3DEPOi,t-1 +β4FUNDRISKi,t-1 +β5LRISKi,t-1

+β6CRISKi,t-1 +β7DIVi,t-1 +β8ROEi,t-1 +β9INFi,t-1 +β10FINDEVi,t-1

+β11GDPi,t-1 + µi,t

BSTAB là ổn định ngân hàng, SIZE là quy mô của Ngân hàng; DEPO là tiền gửi ở ngân hàng; FUNDRISK là rủi ro tài chính. Ngân hàng. Biến kiểm soát là rủi ro tín dụng, rủi ro thanh khoản, đa dạng trong mô hình kinh doanh, lợi nhuận, lạm phát, cấu trúc tài chính và GDP, các biến sử dụng với độ trễ. Kết quả cho thấy sự gia tăng kích thước của một quả ngân hàng tương quan thuận với sự ổn định của nó. Rủi ro tài chính thể hiện tương quan dương với ổn định ngân hàng. Biến rủi ro tín dụng chưa có ý nghĩa thống kê trong mối tương quanvới sự ổn địnhcủa ngân hàng.

Jayaraman và Kothari (2012) nghiên cứu về ảnh hưởng của tính minh bạch tác dộng tới nguy cơ vỡ nợ của ngân hàng và hệ thống ngân hàng, họ dựa theo theo các nghiên cứu trước như Laeven và Levine (2009) và đo lường nguy cơ phá sản của ngân hàng bằng cách sử dụng Z-score , ngược chiểu với nguy cơ phá sản. mô hình tác giả đưa ra với biến phụ thuộc là Z-score.

ZSCOREi,t = β0 +β1CORPTRANi +β2GROWTHi,t +β3LNASSETSi, t+β4LIQUIDi,t

+β5LLPi,t +β6MKTSHAREi,t +β7GDPi,t +β9GDPGROWTHi,t

+β9INFLi,t +β10MKTCAPi,t +β11TURNOVERi,t + β12TRADEi,t + εi,t

Biến CORPTRANi đại diện cho tính minh bach của co cho tính minh bach của ngân hàng i, các biến kiểm soát gồm biếntăng trưởng lợi nhuận, quy mô, thanh khoản, dự phòng nợ xấu, thị phần huy dộng của ngân hàng và các biến vĩ mô. Kết quả cho

thấy tính minh bạch của ngân hàng tương quanquan ngịch với nguy cơ vỡ nợ. giúp hện thống ngân hàng ít nhạy cảm hơn với các cuộc khủng hoảng, Biến dự phòng nợ xấu dại diện cho rủi ro tín dụng có quan hệ cùng chiều với nguy cơ vỡ nợ của ngân hàng.

Gebreslassie (2015) đã ước lượng các nhân tố ảnh hưởng tới nguy cơ phá sản sử dụng dữ liệu bảng thu thập từ sáu ngân hàng thương mại tư nhân ở Ethiopia từ 2002 tới 2013. Nghiên cứu sử dụng Z-score của Altman(1968) làm biến thể hiện sự ổn định của ngân hàng.

FD=βo + β1NPL + β2NITTR + β3CTLN + β4EFC + β5SIZE+ ε

Nghiên cứu chỉ ra rằng tỷ lệ vốn trên tổng vốn vay, tỷ lệ thu nhập lãi thuần với tổng tỷ lệ doanh thu có ảnh hưởng tích cực ý nghĩa thống kê về sức khỏe tài chính của các ngân hàng trong khi đó tỷ lệ nợ xấu có ảnh hưởng tiêu cực đáng kể về sức khỏe tài chính của các ngân hàng.

2.5.2 Nghiên cứu thực nghiệm tại Việt Nam

Những nghiên cứu thực nghiệm về nguy cơ phá sản chuyên biệt dành cho ngân hàng tại việt nam thật sự còn rất mới mẻ và còn vướng phải nhiều hạn chế.

Nguyễn Thanh Dương (2013) đã nghiên cứu phân tích rủi ro trong hoạt động ngân hàng Tại Việt Nam. Nghiên cứu sử dụng dữ liệu là báo cáo tài chính của 36 ngân hàng tại việt nam giai đoạn 2006-2011 và sử dụng phương pháp định lượng nhằm xác định sự tác động của các chỉ tiêu tài chính đến rủi ro ngân hàng. Dự theo Cihak(2008) và Whalen (1988), tác giả sử dụng Z-score làm biến phụ thuộc, ngược chiều với tích rủi ro trong hoạt động ngân hàng.

Zit = β0 + βiXit + εit

Kết quả cho thấy: tỷ lệ chi phí dự phòng rủ ro tín dụng trên thu nhập lãi thuần; tỷ lệ thu nhập lãi thuần trên tổng tài sản bình quân đồng biến với rủi ro ngân hàng; tỷ lệ vốn chủ sở hữu trên tổng huy động; và tỷ lệ cho vay trên huy động ngắn hạn nghịch biến với rủi ro ngân hàng. Nghiên cứu cũng khẳng định việc tăng vốn chủ sở hữu là điều kiện tiên quyết nhằm bảo vệ ngân hàng trước rủi ro khánh kiệt.

Nguyễn Thanh Dương (2013) nghiên cứu so sánh kết quả định lượng sự tác động của các chỉ tiêu đặc trưng đến rủi ro ngân hàng tại Philippines, Thái Lan và VN trong giai đoạn 2006-2011. Kết quả chỉ ra tỷ lệ chi phí dự phòng rủi ro tín dụng trên thu nhập lãi thuần và tỷ lệ chi phí lương, trợ cấp trên tổng thu nhập đồng biến với rủi ro ngân hàng; tỷ lệ cho vay trên huy động ngắn hạn; và tỷ lệ tài sản thanh khoản trên huy động ngắn hạn nghịch biến với rủi ro ngân hàng. Tác giả gợi ý về nâng tầm quản lí rủi ro hệ thống ngân hàng Việt Nam, hướng đến sự ổn định, đồng thời thảo luận vấn đề giảm đầu tư vào trái phiếu chính phủ của ngân hàng để đưa dòng tín dụng đến với khu vực tư nhân trong quá trình tái cơ cấu nền kinh tế.

2.5.3 So sánh các nghiên cứu trước

Các tác giả nước ngoài chủ yếu tập trung vào các yếu tố đặc thù của ng6an hàng, quốc gia và vĩ mô tác động đến nguy cơ phá sản tại ngân hàng được đo lường thông qua các chỉ số Z-scose. Có thể nhận thấy yếu tố rủi ro tín dụng được đo lường bằng các chỉ tiêu như tỷ lệ nợ xấu, tỷ lệ dự phòng rủi ro tín dụng hay tỷ lệ chi phí dự phòng rủi ro tín dụng được sử dụng riêng lẻ trong các nghiên cứu, đều cho thấy tương quan cùng chiều (+) đối nguy cơ phá sản. Biên cạnh đó các các yếu tố thanh khoản, quy mô và cũng được sử dụng rất nhiều.

Các nghiên cứ trong nước bổ sung và chỉnh sửa các biến cho phù hợp vớp đặc trưng và thực tế của hệ thống ngân hàng Việt Nam và mang tính thời sự cao. Biến tỷ lệ chi phí dự phòng rủ ro tín dụng thể hiện tương quan cùng chiều với nguy cơ phá sản. Các yếu tố về cấu trúc nợ và vốn (tỷ lệ đòn bẩy), và thu nhập lãi thuần trên tổng tài sản bình được thay đổi để phù hợp với thực tế ngân hàngViệt Nam.

Bảng 2.1 Tóm tắc mối tương quan của rủi ro tín dụng đến nguy cơ phá sản qua các nghiên cứu

Tác giả | Phạm vi | Kết quả | |

Tỷ lệ nợ xấu NPL=Nợ xấu Tổng dư nợ tín dụng | Ivičić, Kunovac, Ljubaj (2008) | Croatia 1996-2006 | + |

Almarzoqi, Naceur, D. Scopelliti (2015) | Trung Đông, Bắc Phi 1999-2013 | + | |

Gebreslassie (2015) | Ethiopia 2002-2013 | + | |

Tỷ lệ dự phòng rủi ro tín dụng Dự ph òng rủi ro tín dụng LLR= Tổng dư nợ tín dụng | Jayaraman, Kothari (2012) | Mỹ 1990-2004 | + |

Salkeld (2011) | Mỹ 1978-2010 | + | |

Nguyễn Thanh Dương (2013) | Việt Nam 2006-2011 | Không ảnh hưởng | |

Tỷ lệ chi phí dự phòng rủ ro tín dụng LLP= Chi ph í dự ph òng rủi ro Thu nh ập lãi ròng | Ivičić, Kunovac, Ljubaj (2008) | 7 nước Trung và Đông Âu 1996-2006 | +/- |

Nguyễn Thanh Dương (2013) | Việt Nam 2006-2011 | + |

Có thể bạn quan tâm!

-

Ảnh hưởng của rủi ro tín dụng lên nguy cơ phá sản tại các ngân hàng thương mại Việt Nam - 2

Ảnh hưởng của rủi ro tín dụng lên nguy cơ phá sản tại các ngân hàng thương mại Việt Nam - 2 -

Nguyên Nhân Dẫn Tối Rủi Ro Tín Dụng

Nguyên Nhân Dẫn Tối Rủi Ro Tín Dụng -

Khái Niệm Tình Trạng Phá Sản Và Nguy Cơ Phá Sản

Khái Niệm Tình Trạng Phá Sản Và Nguy Cơ Phá Sản -

Ảnh Hưởng Của Rủi Ro Tín Dụng Lên Nguy Cơ Phá Sản Tại Các Ngân Hàng Thương Mại Việt Nam

Ảnh Hưởng Của Rủi Ro Tín Dụng Lên Nguy Cơ Phá Sản Tại Các Ngân Hàng Thương Mại Việt Nam -

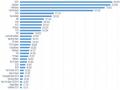

Tỷ Lệ Dự Phòng Rủi Ro Tín Dụng Của Các Ngân Hàng Thương Mại Việt Nam Giai Đoạn 2006-2014

Tỷ Lệ Dự Phòng Rủi Ro Tín Dụng Của Các Ngân Hàng Thương Mại Việt Nam Giai Đoạn 2006-2014 -

Kiểm Định Ảnh Hưởng Rủi Ro Tín Dụng Lện Nguy Cơ Phá Sản Tại Các Ngân Hàng Thương Mại Việt Nam

Kiểm Định Ảnh Hưởng Rủi Ro Tín Dụng Lện Nguy Cơ Phá Sản Tại Các Ngân Hàng Thương Mại Việt Nam

Xem toàn bộ 103 trang tài liệu này.

Nguồn: Tác giả tổng hợp

KẾT LUẬN CHƯƠNG 2

Chương 2 đã khái quát được khung lý thuyết về tín dụng, rủi ro tín dụng, nguy cơ phá sản và mối quan hệ giữa rủi ro tín dụng và nguy cơ phá sản tại các ngân hàng. Qua những lý thuyết đã lược khảo, các nghiên cứu liên quan đến đề tài trên thế giới và tại Việt Nam, có thể xác định rằng rủi ro tín dụng ảnh hưởng làm gia tăng nguy cơ phá sản tại các ngân hàng thương mại.

Trên cơ sở lý thuyết và bối cảnh thực tế tại các ngân hàng thương mại Việt Nam, để thực hiện mục tiêu nghiên cứu về ảnh hưởng của rủi ro tín dụng lên nguy cơ phá sản tại các ngân hàng thương mại Việt Nam, nghiên cứu đề xuất sử dụng biến tỷ lệ nợ xấu để đo lường rủi ro tín dụng cùng các yếu tố: tỷ lệ dư nợ tín dụng, tỷ lệ thu nhập lãi thuần, cơ cấu vốn và nợ, quy mô ngân hàng và các yếu tố vĩ mô là tăng trưởng kinh tế và tỷ lệ lạm phát vào mô hình phần tích sự tương quan giữa rủi ro tín dụng và nguy cơ phá sản.

Khung lý thuyết và các nghiên cứu thực nghiệm ở chương 2 là cơ sở quan trọng để nghiên cứu thực hiện kiểm định trên số liệu nghiên cứu trong giai đoạn 2006 – 2014 tại các ngân hàng thương mại Việt Nam.