11%/năm xuống 9%-7%/năm. Tăng trưởng tín dụng đạt gần 23,38%, gần bằng ½ mức tăng của năm 2007.

Trong năm 2009, NHNNVN đã chuyển hướng điều hành từ kiểm soát lạm phát năm 2008 sang ngăn chặn suy giảm kinh tế. Với CSTT theo hướng nới lỏng, hỗ trợ thanh khoản, tạo điều kiện cho các TCTD mở rộng tín dụng hiệu quả, kích cầu đầu tư, tiêu dùng, đẩy mạnh xuất khẩu. Chính sách lãi suất trong năm đã ổn định hơn. Cụ thể lãi suất cơ bản đã hạ từ 8,5%/năm vào cuối năm 2008 xuống 7%/năm (vào ngày 01/02/2009) và giữ ổn định đến tháng 12/2009 thì tăng lên 8%/năm (theo Quyết định số 2665/QĐ-NHNN 25/11/2009). Lãi suất tái cấp vốn giảm từ 9%/năm vào năm 2008 xuống còn 7%-8%/năm, lãi suất chiết khấu giảm từ 7,5%/năm xuống 5%-6%/năm vào năm 2009.

Đầu năm 2009, Chính phủ bắt đầu triển khai gói kích cầu, trong đó trọng tâm là chính sách hỗ trợ lãi suất. Theo Quyết định số 131/QĐ-TTg ngày 23/1/2009 v/v hỗ trợ lãi suất cho các tổ chức, cá nhân vay vốn ngân hàng để sản xuất - kinh doanh, Quyết định số 443/QĐ-TTg ngày 04/04/2009 của Thủ tướng Chính phủ về việc hỗ trợ lãi suất cho các tổ chức, cá nhân vay vốn trung, dài hạn ngân hàng để thực hiện đầu tư mới để phát triển sản xuất – kinh doanh, Quyết định số 497/QĐ-TTg về hỗ trợ lãi suất vốn vay máy móc thiết bị, vật tư phục vụ sản xuất nông nghiệp và vật liệu xây dựng nhà ở khu vực nông thôn, Quyết định 579/QĐ-TTg ngày 06 tháng 5 năm 2009 của Thủ tướng Chính phủ về việc hỗ trợ lãi suất đối với các khoản vay tại Ngân hàng Chính sách xã hội. Các NHTM, công ty tài chính, Ngân hàng chính sách xã hội, Ngân hàng phát triển Việt Nam, Quỹ đầu tư phát triển địa phương thực hiện hỗ trợ lãi suất 4%/năm đối với các khoản vay ngắn hạn phát sinh trong khoảng thời gian từ ngày 01/02/2009 đến ngày 31/12/2009, thời hạn hỗ trợ tối đa 08 tháng, và đối với các khoản vay trung, dài hạn phát sinh từ tháng 01/04/2009 đến 31/12/2009 thời hạn hỗ trợ tối đa là 24 tháng. Các công cụ trên đã tác động mạnh tới thị trường, làm tăng dần mức cung tiền cho nền kinh tế, tăng trưởng tín dụng đạt 37,53%, cao hơn với mức tăng 25,43% vào năm 2008, góp phần ngăn chặn suy giảm kinh tế.

Việc thực hiện CSTT nới lỏng vào năm 2009 đã góp phần khôi phục và tăng trưởng kinh tế. Nhưng đồng thời đẩy giá cả tăng cao, gây nguy cơ lạm phát trong năm 2010. Mức tăng CPI hàng tháng trong năm đã vượt quá 1%, được thể trong biểu đồ 2.3:

Biểu đồ 2.3: Chỉ số CPI qua 12 tháng năm 2009 và năm 2010

Nguồn: Tổng cục thống kê Việt Nam – Số liệu chỉ số giá tiêu dùng, chỉ số giá

Có thể bạn quan tâm!

-

Ảnh hưởng của công cụ lãi suất đến hoạt động tín dụng của các ngân hàng thương mại cổ phần Việt Nam - 2

Ảnh hưởng của công cụ lãi suất đến hoạt động tín dụng của các ngân hàng thương mại cổ phần Việt Nam - 2 -

Vai Trò Của Tín Dụng Ngân Hàng Trong Nền Kinh Tế Thị Trường

Vai Trò Của Tín Dụng Ngân Hàng Trong Nền Kinh Tế Thị Trường -

Ảnh Hưởng Của Công Cụ Lãi Suất Hoạt Động Tín Dụng Của Ngân Hàng Thương Mại

Ảnh Hưởng Của Công Cụ Lãi Suất Hoạt Động Tín Dụng Của Ngân Hàng Thương Mại -

Tăng Trưởng Huy Động Của Các Ngân Hàng Tmcp Giai Đoạn 2006 – 2012

Tăng Trưởng Huy Động Của Các Ngân Hàng Tmcp Giai Đoạn 2006 – 2012 -

Đánh Giá Ảnh Hưởng Của Công Cụ Lãi Suất Đến Hoạt Động Tín Dụng Của Các Ngân Hàng Thương Mại Cổ Phần Việt Nam

Đánh Giá Ảnh Hưởng Của Công Cụ Lãi Suất Đến Hoạt Động Tín Dụng Của Các Ngân Hàng Thương Mại Cổ Phần Việt Nam -

Nâng Cao Chất Lượng Hoạt Động Tín Dụng 3.2.2.1Từ Phía Ngân Hàng Nhà Nước

Nâng Cao Chất Lượng Hoạt Động Tín Dụng 3.2.2.1Từ Phía Ngân Hàng Nhà Nước

Xem toàn bộ 88 trang tài liệu này.

Để đối phó với tình trạng này, NHNNVN đã thực hiện CSTT thắt chặt. Lãi suất cơ bản ít biến động, giữ nguyên mức 8%/năm trong 11 tháng đầu năm, tăng lên 9%/năm từ ngày 05/11/2010. Lãi suất chiết khấu duy trì ở mức là 6%/năm cho đến ngày 05/11/2010 tăng lên 7%/năm (theo Quyết định số 2620/QĐ-NHNN). Đồng thời NHNNVN chỉ đạo các TCTD ấn định lãi suất huy động bằng VND không vượt quá 14%/năm và tăng cường kiểm tra, giám sát. Tổng dư nợ tín dụng cho nền kinh tế của hệ thống ngân hàng tăng 31,9%, thấp hơn mức tăng 37,53% của năm 2009.

Năm 2011, Việt Nam tiếp tục thực thi CSTT thắt chặt trong bối cảnh giá cả trong nước tăng cao, áp lực lạm phát ngày càng tăng lên, phù hợp với chỉ đạo của Chính

phủ tại Nghị quyết 02/NQ-CP và Nghị quyết 11/NQ-CP đề ra. Các mức lãi suất điều hành được điều chỉnh hợp lý hơn, phản ánh vai trò cho vay cuối cùng của NHNNVN. Từ tháng 9, lãi suất tái cấp vốn được điều chỉnh tăng lên 15%/năm và lãi suất cho vay qua đêm trong thanh toán điện tử ngân hàng tăng lên 16%/năm. Với việc tăng cường thanh gia, giám sát và xử lý nghiêm các trường hợp vi phạm trần lãi suất huy động, mặt bằng lãi suất huy động và cho vay đã giảm. Ước tính cả năm, tổng phương tiện thanh toán tăng khoảng 10%, tín dụng tăng khoảng 14,45%, góp phần kiềm chế lạm phát tăng chậm lại, giảm nhập siêu, cải thiện đáng kể cán cân thanh toán quốc tế.

Sang năm 2012, nền kinh tế toàn cầu trải qua nhiều biến động phức tạp. Khủng hoảng nợ công và những khó khăn của các định chế tài chính ngân hàng ở khu vực Euro đặt hệ thống tài chính khu vực châu Âu và toàn cầu trước những nguy cơ đổ vỡ. Sự mất ổn định chính trị tại Trung Đông khiến giá dầu mỏ leo thang, lạm phát tăng cao, nền kinh tế thế giới tăng trưởng chậm lại. NHNNVN đã chủ trương điều hành chủ động, chặt chẽ và linh hoạt các công cụ của chính sách tiền tệ để kiềm chế lạm phát, củng cố niềm tin vào đồng Việt Nam, cơ cấu lại đồng bộ các TCTD, xử lý tổng thể nợ xấu…

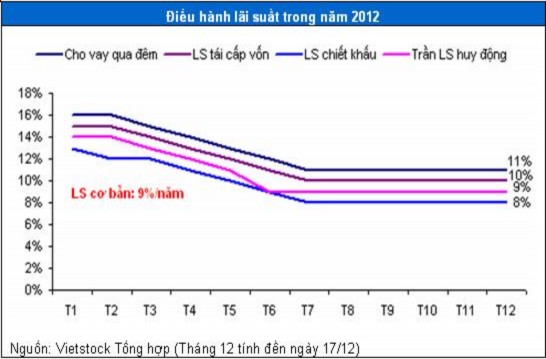

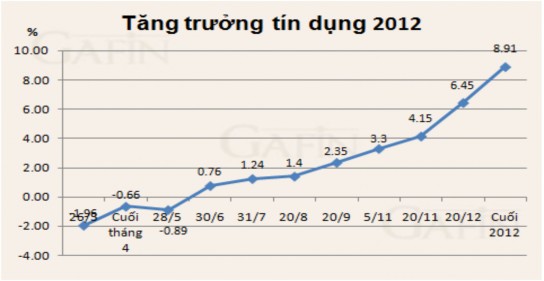

Dấu hiệu căng thẳng thanh khoản trên hệ thống ngân hàng kéo dài sang năm 2012 khiến NHNNVN duy trì áp trần lãi suất huy động. Trong quý 1, NHNNVN bắt đầu kéo giảm đồng loạt các lãi suất chính sách và lãi suất huy động. Lãi suất tái cấp vốn đã giảm từ 15% xuống còn 10%, lãi suất chiết khấu đã giảm từ 13% xuống còn 8%, và trần lãi suất huy động kỳ hạn ngắn ngày giảm từ 14% xuống còn 9%, thể hiện ở biểu đồ 2.4.

Biểu đồ 2.4: Điều hành lãi suất trong năm 2012

(Nguồn: Thân Hoàng Dung (2012), “Chính sách tiền tệ năm 2012: Được và chưa được”, trang điện tử http://vietstock.vn/)

NHNNVN cũng đã áp trần lãi suất cho vay mức 13%/năm đối với 4 lĩnh vực ưu tiên: (1) Phục vụ lĩnh vực nông nghiệp, nông thôn, (2) thực hiện phương án, dự án sản xuất – kinh doanh hàng xuất khẩu, (3) Phục vụ sản xuất – kinh doanh của doanh nghiệp nhỏ và vừa, (4) Phát triển ngành công nghiệp hỗ trợ.

Tín dụng năm 2012 giảm xuống mức kỷ lục là 8,91%. Mặc dù tăng trưởng tín dụng trong năm 2012 thấp nhưng cơ cấu tín dụng chuyển hướng tích cực phù hợp với chủ trương của Chính phủ, trong đó tín dụng đối với xuất khẩu, nông nghiệp, nông thôn tăng cao hơn tăng trưởng tín dụng chung, tỷ trọng dư nợ cho vay đối với lĩnh vực không khuyến khích giảm so với năm 2011.

Biểu đồ 2.5: Tình hình tăng trưởng tín dụng qua 12 tháng năm 2012

Nguồn: Gafin.vn – Lãi suất cho vay cuối 2012 về bằng 2007

http://gafin.vn/20130109103422410p0c34/lai-suat-cho-vay-cuoi-2012-ve-bang-2007.htm

Như vậy, CSTT Việt Nam trong giai đoạn 2006 – 2012 có thể chia làm 2 giai đoạn. Giai đoạn từ năm 2006 đến giữa năm 2007, CSTT theo hướng ổn định hỗ trợ tăng trưởng kinh tế. Giai đoạn từ giữa năm 2007 đến năm 2012 (ngoại trừ năm 2009), CSTT theo hướng thắt chặt, chủ yếu sử dụng các công cụ lãi suất và dự trữ bắt buộc nhằm kiềm chế lạm phát. CSTT năm 2009 theo hướng linh hoạt, nới lỏng nhằm tạo ra nguồn lực để kích thích nền kinh tế vượt qua giai đoạn suy thoái kinh tế.

2.2 Ảnh hưởng của công cụ lãi suất đến hoạt động tín dụng của các ngân hàng thương mại cổ phần Việt Nam giai đoạn 2006 – 2012

2.2.1 Thực trạng ảnh hưởng của công cụ lãi suất đến hoạt động tín dụng của các ngân hàng thương mại cổ phần Việt Nam giai đoạn 2006 – 2012

Ngân hàng thương mại (NHTM) là định chế tài chính trung gian đóng vai trò quan trọng trong nền kinh tế thị trường. Theo điều 4, luật các tổ chức tín dụng, ngày 16 tháng 06 năm 2010, ngân hàng thương mại là loại hình ngân hàng được thực hiện tất cả các hoạt động ngân hàng và các hoạt động kinh doanh khác theo quy định của luật các tổ chức tín dụng nhằm mục tiêu lợi nhuận.

Cùng với sự phát triển của nền kinh tế thị trường theo xu hướng hội nhập quốc tế hiện nay, các NHTM không ngừng phát triển hình thành mạng lưới rộng khắp toàn cầu. Hoạt động ngân hàng có tính hệ thống cao, được xem như một kênh chu chuyển vốn quan trọng và cung ứng dịch vụ tài chính ngày càng đa dạng và phong phú, tác động đáng kể đến sự phát triển của nền kinh tế thị trường.

Từ khi nước ta chuyển sang nền kinh tế thị trường, thì nhu cầu sử dụng vốn để đầu tư cho hoạt động kinh doanh, đầu tư các dự án, công trình cũng tăng cao. Không chỉ để bổ sung cho cơ sở hạ tầng, máy móc thiết bị, các doanh nghiệp luôn luôn cần nguồn vốn bổ sung liên tục cho hoạt động sản xuất – kinh doanh hay dịch vụ của mình. Nắm bắt được nhu cầu thiết yếu ấy, hàng loạt các NHTM ra đời đáp ứng nhu cầu vốn của nền kinh tế. Các NHTM đang ngày càng phát triển, thực hiện tốt chức năng vai trò của mình trong sự phát triển của nền kinh tế quốc dân. Chính vì vậy, luận văn tập trung tìm hiểu, phân tích tình hình hoạt động tín dụng của các ngân hàng TMCP Việt Nam giai đoạn 2006 – 2012.

Tính đến ngày 31/12/2012, hệ thống ngân hàng Việt Nam có 38 ngân hàng thương mại cổ phần1, trong đó có 4 ngân hàng thương mại nhà nước, đó là:

Ngân hàng TMCP Ngoại Thương Việt Nam Ngân hàng TMCP Công Thương Việt Nam

Ngân hàng TMCP Đầu tư và Phát triển Việt Nam

Ngân hàng TMCP Phát triển Nhà Đồng bằng Sông Cửu Long.

Trong các hoạt động kinh doanh của ngân hàng TMCP, hoạt động tín dụng được đánh giá là hoạt động chính, mang lại lợi nhuận cao nhất cho các ngân hàng. Tổng dư nợ tín dụng của toàn hệ thống ngân hàng TMCP Việt Nam cuối năm 2012 khoảng 1.900.000 tỷ đồng. Tốc độ tăng trưởng tín dụng (tốc độ tăng trưởng dư nợ cho vay các tổ chức kinh tế và cá nhân trong nước) hàng năm tăng mạnh từ giai đoạn 2006 – 2007, lần lượt là 19,73% (năm 2006) và 62,19% (năm 2007). Đây

1 Danh sách 38 ngân hàng thương mại cổ phần tại phụ lục 1

chính là thời kỳ tăng trưởng nóng tín dụng cùng với sự phát triển cao của nền kinh tế, đặc biệt là thị trường bất động sản và chứng khoán. CSTT trong giai đoạn này được đánh giá là ổn định, lãi suất cơ bản do NHNNVN công bố ở mức khoảng 8,25%/năm vì vậy đã tạo điều kiện cho nền kinh tế tăng trưởng, cụ thể diễn biến tốc độ tăng trưởng tín dụng giai đoạn này như biểu đồ 2.6:

062%

044%

035%

018%

020%

017%

011%

070%

060%

050%

040%

030%

020%

010%

000%

2006 2007 2008 2009 2010 2011 2012

Biểu đồ 2.6: Tình hình tăng trưởng tín dụng của các Ngân hàng TMCP giai đoạn 2006 - 2012

(Nguồn: Báo cáo tài chính của các Ngân hàng TMCP từ năm 2006 đến năm 2012)

Giai đoạn từ giữa năm 2007 đến năm 2012 (trừ năm 2009) tốc độ tăng trưởng tín dụng theo hướng chậm lại do NHNNVN điều hành CSTT theo hướng thắt chặt, lãi suất tăng mạnh nhằm kiềm chế lạm phát và ổn định kinh tế vĩ mô, siết chặt nguồn cung tín dụng chảy vào các lĩnh vực không khuyến khích như chứng khoán và bất động sản. Cụ thể, năm 2007, NHNNVN ban hành Chỉ thị 03/2007/CT-NHNN yêu cầu các TCTD thực hiện các giải pháp kiểm soát tín dụng, khống chế dự nợ cho vay đầu tư, kinh doanh chứng khoán ở mức dưới 3%; lãi suất cơ bản tăng từ 8,75%/năm ngày 01/05/2008 lên tới 14%/năm vào ngày 11/06/2008 theo QĐ số 1317/QĐ- NHNN 10/6/2008. Kết quả là tốc độ tăng trưởng tín dụng giảm mạnh liên tục từ 62,19% vào năm 2007 xuống còn 11,33% vào năm 2012. Năm 2012 được xem là năm có mức tăng trưởng ở mức thấp kỷ lục.

Riêng năm 2009, do chính sách kích thích nền kinh tế của Chính phủ bằng gói hỗ trợ lãi suất 4% đối với các doanh nghiệp sản xuất, xuất khẩu, nông nghiệp, doanh nghiệp vừa và nhỏ (lãi suất thị trường cho vay ngắn hạn tại cùng thời điểm của các ngân hàng TMCP giao động từ 18-22%/năm) nên tốc độ tăng trưởng tín dụng của các ngân hàng TMCP tăng mạnh lên mức 44,32%.

Chi tiết dư nợ cho vay của từng ngân hàng thương mại cổ phần tại ngày 31/12/2012 được thể hiện ở biểu đồ 2.7:

Đơn vị tính: tỷ đồng

MHB BID CTG MDB VCB EIB PGB

Vietabank

STB SHB

Saigonbank

SCB

24206,0

3649,0

13469,0

12890,0

10751,0

74316,0

94888,0

55689,0

87166,0

235870,0

334009,0

329683,0

VIB

Westernbank

MB

5148,0

33313,0

73166,0

OCB

Southernbank

HDB VPB NVB

Namabank Kienlongbank

TCB

Maritime Vietcapitalbank

ABB

Ocean Seabank

DAF

DaiA ACB

16927,0

42725,0

20952,0

36523,0

12667,0

6779,0

9542,0

67136,0

28193,0

7709,0

18342,0

25565,0

16230,0

8928,0

8928,0

101313,0

,0 50000,0 100000,0 150000,0 200000,0 250000,0 300000,0 350000,0

Biểu đồ 2.7 : Dư nợ cho vay của các Ngân hàng thương mại cổ phần Việt Nam tại ngày 31/12/2012

(Nguồn: Báo cáo tài chính của các Ngân hàng thương mại cổ phần năm 2012)

Theo biểu đồ dư nợ cho vay của các Ngân hàng TMCP Việt Nam tại ngày 31/12/2012, có 2 ngân hàng có số dư nợ cho vay vượt hơn 300.000 tỷ đồng là Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (334.009 tỷ đồng) và Ngân hàng TMCP