Phát triển Nhà Đồng bằng sông Cửu long (329.683 tỷ đồng). Ngân hàng có số dư nợ cho vay thấp nhất là Ngân hàng TMCP Phát triển Mê kông là 3.649 tỷ đồng.

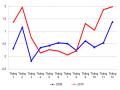

Ngoài ra, nguyên nhân mức tăng trưởng tín dụng liên tục giảm mạnh còn do tình trạng suy thoái của nền kinh tế, thu nhập thực tế của người lao động giảm và biến động, điều này làm giảm lòng tin của khách hàng vào sự ổn định của đồng tiền khiến lượng tiền nhàn rỗi trong toàn nền kinh tế giảm xuống. Điều này kết hợp với lãi suất huy động liên tục giảm khiến lượng tiền dân cư ký gửi vào hệ thống ngân hàng bị rút ra và suy giảm. Tình hình tăng trưởng huy động giai đoạn 2006 – 2012 được thể hiện biểu đồ 2.8:

60%

50%

40%

30%

20%

10%

0%

2006 2007 2008 2009 2010 2011 2012

Biểu đồ 2.8: Tăng trưởng huy động của các Ngân hàng TMCP giai đoạn 2006 – 2012

(Nguồn: Báo cáo tài chính của các Ngân hàng TMCP từ năm 2006 đến năm 2012)

Hơn nữa, khả năng tiêu thụ sản phẩm khó khăn, hàng tồn kho cao nên nhiều doanh nghiệp không đủ điều kiện vay vốn; các ngân hàng phải kiểm soát chặt chẽ tín dụng nhằm ngăn chặn nợ xấu. Điều này góp phần mức tăng trưởng tín dụng giảm mạnh. Từ thực trạng điều hành chính sách tiền tệ của NHNNVN và tình hình hoạt động tín dụng giai đoạn 2006 – 2012 được trình bày ở trên đã cho thấy tốc độ tăng trưởng tín dụng của các ngân hàng TMCP có sự thay đổi theo biến động của công cụ lãi suất.

Trong giai đoạn NHNNVN điều hành CSTT và công cụ lãi suất ổn định từ năm 2006 đến giữa năm 2007, tốc độ tăng trưởng tín dụng của các ngân hàng TMCP tăng mạnh từ mức tăng 19,73%/năm vào năm 2006 lên 62,19%/năm vào năm 2007. Trong giai đoạn CSTT thắt chặt, lãi suất tăng từ giữa năm 2007 đến năm 2012 (ngoại trừ năm 2009), tốc độ tăng trưởng tín dụng giảm mạnh từ mức 62,19%/năm vào năm 2007 xuống còn 11,33%/năm vào năm 2012. Riêng năm 2009, tốc độ tăng trưởng tín dụng tăng mạnh là 44,32% do CSTT nới lỏng của NHNNVN nhằm kích thích nền kinh tế tăng trưởng.

Kết luận, thông qua các bằng chứng thực nghiệm trên thế giới và kết quả quan sát thực tế tại nền kinh tế Việt Nam giai đoạn 2006 – 2012, chúng ta có thể giả định rằng có sự ảnh hưởng của công cụ lãi suất đến hoạt động tín dụng, cụ thể là dư nợ cho vay của các Ngân hàng TMCP Việt Nam. Để kiểm chứng giả định này và tiếp tục điều tra về tác động của các đặc điểm ngân hàng lên hoạt động tín dụng, tác giả sẽ tiến hành kiểm định lại bằng phân tích định lượng được trình bày ở mục tiếp sau đây.

2.2.2 Ứng dụng mô hình hồi quy nghiên cứu về ảnh hưởng của công cụ lãi suất đến hoạt động tín dụng của các Ngân hàng Thương mại Cổ phần Việt Nam giai đoạn 2006 - 2012

2.2.2.1 Mô hình hồi quy nghiên cứu ảnh hưởng của công cụ lãi suất đến hoạt động tín dụng ngân hàng

Luận văn sử dụng mô hình kinh tế được sử dụng trong bài nghiên cứu về “Hệ thống tài chính và vai trò của ngân hàng trong truyền dẫn chính sách tiền tệ ở khu vực Euro” của Ehrmann, 2001.

∑ ∑ ∑

∑ ∑ ∑ ()

∑

Mô hình nghiên cứu mối quan hệ giữa biến phụ thuộc là “Dư nợ tín dụng” với các biến độc lập bao gồm: các biến vĩ mô như “lãi suất cơ bản”, “GDP thực” và “tỷ lệ lạm phát”; các biến thuộc đặc điểm ngân hàng như “thanh khoản”, “quy mô”, và “vốn”; và các biến kết hợp giữa các biến vĩ mô và các biến đặc điểm ngân hàng.

là dư nợ tín dụng của ngân hàng i tại năm t. Tốc độ tăng trưởng tín dụng kỳ trước được đánh giá là có tác động đến tốc độ tăng trưởng tín dụng kỳ này.

là chênh lệch lãi suất cơ bản tại năm t so với năm trước. Lãi suất được sử dụng như là thước đo của CSTT. Lãi suất tăng làm chi phí sử dụng vốn của các doanh nghiệp tăng, khi đó cầu tín dụng sẽ giảm. Lãi suất tăng đồng thời làm chi phí huy động vốn của các NHTM tăng, sụt giảm mạnh lượng tiền gửi, ngân hàng sẽ gặp khó khăn thanh khoản, khi đó các ngân hàng sẽ có xu hướng giảm nguồn cung tín dụng để bảo vệ thanh khoản.

là tốc độ tăng trưởng GDP thực tại t. GDP thể hiện lực cầu tín dụng của nền kinh tế, khi GDP có tốc độ tăng trưởng cao thì cầu tín dụng cũng sẽ tăng cao.

là tỷ lệ lạm phát tại năm t. Lạm phát cao sẽ làm lãi suất có xu hướng tăng, vì vậy tác động đến nguồn cung tín dụng.

là đặc điểm ngân hàng i tại năm t, bao gồm các đặc điểm về thanh khoản, quy mô và vốn. Ngân hàng nhỏ, tính thanh khoản kém, vốn yếu thì gặp nhiều khó khăn hơn khi cố gắng giảm thiểu tác động của CSTT bao gồm cả việc tụt giảm tiền gửi huy động. Vì vậy, các ngân hàng này phản ứng mạnh mẽ hơn khi CSTT thay đổi so với một ngân hàng có đặc tính tốt hơn.

l là độ trễ tác động của các biến độc lập lên biến phụ thuộc. Trong nghiên cứu này chúng ta xem xét tác động của CSTT lên nguồn cung tín dụng với độ trễ là 1 năm.

Giả định của nghiên cứu này là tất cả các ngân hàng đối mặt với nhu cầu vay vốn đồng nhất. Việc xác định sự thay đổi nguồn cung tín dụng có thể được xác định với phương trình trên bởi vì sự thay đổi lãi suất tác động lên các ngân hàng với những đặc điểm khác nhau sẽ tạo ra phản ứng khác nhau về nguồn cung tín dụng của các ngân hàng này.

Mô hình trên được ước tính với tất cả ba đặc điểm ngân hàng (đặc điểm thanh khoản, đặc điểm quy mô, và đặc điểm vốn) cùng một lúc và với các kết hợp giữa ba đặc điểm này với các biến vĩ mô (lãi suất cơ bản, GDP thực, và tỷ lệ lạm phát) một cách lần lượt.

2.2.2.2Thu thập và xử lý số liệu

Số liệu được thu thập từ các trang thông tin điện tử của NHNN, Cục Thống kê, các ngân hàng TMCP, các trang website chứng khoản CafeF, Vietstock, cophieu68. Số liệu được lấy theo từng chỉ tiêu và khoảng thời gian của từng ngân hàng cần nghiên cứu. Số liệu được tổng hợp, phân loại và tính toán bằng phần mềm Excel để được các chỉ tiêu cần thiết như: tình hình tăng trưởng GDP thực, tình hình thay đổi lãi suất cơ bản, tình hình lạm phát qua các năm trong giai đoạn 2006 – 2012; dư nợ tín dụng, đặc điểm thanh khoản, đặc điểm quy mô, đặc điểm vốn của từng ngân hàng và tổng hợp tất cả các ngân hàng.

Đến ngày 31/12/2012, ngân hàng TMCP có 38 ngân hàng, nhưng do số liệu của một số ngân hàng không có trong giai đoạn cần nghiên cứu do chưa thành lập và hoạt động. Vì vậy, số liệu chỉ lấy từ 31 ngân hàng TMCP đủ điều kiện. Danh sách 31 ngân hàng TMCP được trình bày tại phụ lục 2.

Cách xử lý số liệu cho các biến đưa vào mô hình như sau:

Số liệu cho biến “Dư nợ tín dụng” được lấy theo từng năm, ở chỉ tiêu “Cho vay khách hàng” trong mục “A – Tài sản” trên bảng cân đối kế toán. Biến “Dư nợ tín dụng” được lấy log trong mô hình.thể hiện dư nợ tín dụng của ngân hàng i tại năm t;thể hiện dư nợ tín dụng của ngân hàng i tại năm t-j.thể hiện chênh

lệch dư nợ tín dụng của ngân hàng i tại năm t so với năm trước đó. Số liệu dư nợ tín dụng của 31 ngân hàng TMCP trong giai đoạn 2006 – 2012 được trình bày tại phụ lục 7.

Số liệu cho biến “Lãi suất cơ bản” được lấy theo từng năm trong mục “lãi suất cơ bản” qua các năm của trang thông tin điện tử NHNN.thể hiện chênh lệch lãi suất cơ bản năm t so với năm trước. Số liệu lãi suất cơ bản trong giai đoạn 2006 – 2012 được trình bày tại phụ lục 3.

Biến “GDP thực” được lấy theo từng năm trên trang thông tin điện tử Cục Thống kê, theo giá so sánh 1994. GDP thực được lấy log trong mô hình. Số liệu GDP thực giai đoạn 2006 – 2012 được trình bày tại phụ lục 4.

Số liệu cho biến “tỷ lệ lạm phát” được lấy từ chỉ tiêu “chỉ số giá tiêu dùng” theo từng năm trên trang thông tin điện tử Cục Thống kê. Số liệu chỉ số giá tiêu dùng giai đoạn 2006 – 2012 được trình bày tại phục lục 5.

Ba biến thể hiện đặc điểm của ngân hàng được tính theo công thức sau:

Trong đó:

Tài sản ngắn hạn = Tiền mặt, vàng bạc, đá quý + Tiền gửi tại NHNN + Tiền gửi tại các TCTD khác và các TCTD khác + Chứng khoán kinh doanh.

Các chỉ tiêu trên được lấy theo năm từ bảng cân đối kế toán của từng ngân hàng. Số liệu của từng biến được trình bày tại phụ lục 6, 8 và 9.

Tham số “l” là độ trễ của biến độc lập, ở đây “l” bằng 1, tức độ trễ là một năm.

Số liệu các biến kết hợp như: “Thanh khoản.Lãi suất cơ bản”, “Thanh khoản.GDP”, “Thanh khoản.Lạm phát”, “Vốn.Lãi suất cơ bản”, “Vốn.GDP”, “Vốn.Lạm phát”, “Quy mô. Lãi suất cơ bản”, “Quy mô.GDP”, và “Quy mô.Lạm phát” được tính bằng tích giá trị của các biến thành phần.

Cuối cùng, số liệu sau khi được tổng hợp được đưa vào chạy hồi quy tuyến tính đa biến bằng phần mềm phân tích hồi quy SPSS.

2.2.2.3 Kết quả hồi quy

Đánh giá sự phù hợp của mô hình:

Model Summaryb

R | R Square | Adjusted R Square | Std. Error of the Estimate | Durbin-Watson | |

1 | .739a | .546 | .493 | .0901629 | 1.821 |

Có thể bạn quan tâm!

-

Vai Trò Của Tín Dụng Ngân Hàng Trong Nền Kinh Tế Thị Trường

Vai Trò Của Tín Dụng Ngân Hàng Trong Nền Kinh Tế Thị Trường -

Ảnh Hưởng Của Công Cụ Lãi Suất Hoạt Động Tín Dụng Của Ngân Hàng Thương Mại

Ảnh Hưởng Của Công Cụ Lãi Suất Hoạt Động Tín Dụng Của Ngân Hàng Thương Mại -

Tình Hình Tăng Trưởng Tín Dụng Qua 12 Tháng Năm 2012

Tình Hình Tăng Trưởng Tín Dụng Qua 12 Tháng Năm 2012 -

Đánh Giá Ảnh Hưởng Của Công Cụ Lãi Suất Đến Hoạt Động Tín Dụng Của Các Ngân Hàng Thương Mại Cổ Phần Việt Nam

Đánh Giá Ảnh Hưởng Của Công Cụ Lãi Suất Đến Hoạt Động Tín Dụng Của Các Ngân Hàng Thương Mại Cổ Phần Việt Nam -

Nâng Cao Chất Lượng Hoạt Động Tín Dụng 3.2.2.1Từ Phía Ngân Hàng Nhà Nước

Nâng Cao Chất Lượng Hoạt Động Tín Dụng 3.2.2.1Từ Phía Ngân Hàng Nhà Nước -

Ảnh hưởng của công cụ lãi suất đến hoạt động tín dụng của các ngân hàng thương mại cổ phần Việt Nam - 9

Ảnh hưởng của công cụ lãi suất đến hoạt động tín dụng của các ngân hàng thương mại cổ phần Việt Nam - 9

Xem toàn bộ 88 trang tài liệu này.

Predictors: (Constant), Quy mo.Lam phat, Quy mo, Thanh khoan, Du no tin dung ky truoc, Von, Von.Lai suat, Thanh khoan.lai suat co ban, Quy mo.Lai suat, GDP, Von.Lamphat, Thanh khoan.Lam phat, Thanh khoan.GDP, Von.GDP, Quy mo.GDP, Lam phat, Lai suat co ban

Dependent Variable: Du no tin dung

R2 (R square) cho kết quả là .546 cho thấy mô hình hồi quy tuyến tính xây dựng phù hợp với tập dữ liệu đến mức 54,6%. Hay 54,6% sự thay đổi của “Dư nợ tín dụng” có thể được giải thích bởi sự thay đổi của của các biến giải thích (Predictors) như trên. Như vậy, mô hình được đánh giá là phù hợp để nghiên cứu và cho kết quả tương đối cao.

R2 điều chỉnh (Adjusted R square) cho kết quả là .493 nhỏ hơn R2 được sử dụng để

phản ánh sát hơn mức độ phù hợp của mô hình vì nó không thổi phồng mức độ phù hợp của mô hình.

Thông qua đánh giá chỉ số R2, tác giả thấy rằng việc áp dụng mô hình kinh tế tiền gửi và cho vay tương đối phù hợp tại Việt Nam, cũng như việc thu thập dữ liệu mẫu tương đối đầy đủ, thời gian nghiên cứu tương đối dài để phản ánh mối quan hệ giữa CSTT và nguồn cung tín dụng.

Kiểm định độ phù hợp của mô hình bằng kiểm định F:

ANOVAb

Sum of Squares | df | Mean Square | F | Sig. | ||

1 | Regression | 1.350 | 16 | .084 | 10.376 | .000a |

Residual | 1.122 | 138 | .008 | |||

Total | 2.472 | 154 |

Predictors: (Constant), Quy mo.Lam phat, Quy mo, Thanh khoan, Du no tin dung ky truoc, Von, Von.Lai suat, Thanh khoan.lai suat co ban, Quy mo.Lai suat, GDP, Von.Lamphat, Thanh khoan.Lam phat, Thanh khoan.GDP, Von.GDP, Quy mo.GDP, Lam phat, Lai suat co ban

Dependent Variable: Du no tin dung

Kiểm định F sử dụng trong bảng phân tích phương sai là một phép kiểm định giả thuyết về độ phù hợp của mô hình hồi quy tuyến tính tổng thể. Kiểm định xem biến phụ thuộc có mối quan hệ tuyến tính với toàn bộ tập hợp các biến độc lập hay không. Giả thuyết Ho là β1=β2=β3=…=β16=0.

Trị thống kê F được tính từ giá trị R quare của mô hình đầy đủ, ta thấy giá trị sig. rất nhỏ là .000a cho thấy sẽ an toàn khi bác bỏ giả thuyết Ho cho rằng tất cả các hệ số hồi quy bằng 0 (ngoại trừ hằng số). Như vậy, mô hình hồi quy tuyến tính xây dựng ban đầu là phù hợp với tập dữ liệu và có thể sử dụng được.

Hệ số hồi quy riêng phần trong mô hình:

Unstandardized Coefficients | Standardized Coefficients | t | Sig. | ||

B | Std. Error | Beta | |||

(Constant) | -6.226 | .808 | -7.703 | .000 | |

Du no tin dung ky truoc | -.045 | .056 | -.062 | -.799 | .426 |

Lai suat co ban | -25.213 | 4.574 | -18.258 | -5.513 | .000 |

GDP | 3.080 | 5.006 | .569 | .615 | .539 |

Lam phat | 45.457 | 6.508 | 20.020 | 6.985 | .000 |

Thanh khoan | 1.440 | .490 | 1.264 | 2.936 | .004 |

Von | .906 | .722 | .593 | 1.255 | .212 |

Quy mo | .440 | .055 | 1.861 | 7.987 | .000 |

Thanh khoan.lai suat co ban | 3.794 | 1.606 | .822 | 2.362 | .020 |

Thanh khoan.GDP | -12.486 | 12.302 | -1.182 | -1.015 | .312 |

Thanh khoan.Lam phat | -.561 | 5.977 | -.099 | -.094 | .925 |

Von.Lai suat | 4.810 | 2.677 | .556 | 1.797 | .075 |

Von.GDP | 16.908 | 17.464 | 1.018 | .968 | .335 |

Von.Lamphat | -18.212 | 8.561 | -1.923 | -2.127 | .035 |

Quy mo.Lai suat | 1.741 | .321 | 17.011 | 5.429 | .000 |

Quy mo.GDP | -.516 | .499 | -1.364 | -1.035 | .302 |

Quy mo.Lam phat | -3.032 | .500 | -17.909 | -6.069 | .000 |

Dependent Variable: Du no tin dung