CHƯƠNG 3: PHƯƠNG PHÁP NGHIÊN CỨU

Với nền tảng cơ sở lý thuyết được thực hiện trong chương 2, chương 3 sẽ trình bày chi tiết hai bước thực hiện nghiên cứu, đó là: nghiên cứu sơ bộ định tính và nghiên cứu chính thức định lượng

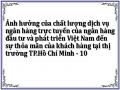

3.1 Quy trình nghiên cứu

Cơ sở lý luận:

- Các nhân tố ảnh hưởng đến chất lượng dịch vụ Internet banking

- Lý thuyết về sự thỏa mãn của khách hàng

- Các nghiên cứu có liên quan đã được thực hiện

Thang đo nháp

Nghiên cứu sơ bộ định tính

- Thảo luận nhóm

- 1 số khách hàng

Hiệu chỉnh và bổ sung thang đo

Thang đo

chính thức

Xử lý số liệu

-

-

-

-

Phân tích độ tin cậy Phân tích nhân tố EFA Phân tích hồi quy Kiểm định giả thuyết

Nghiên cứu chính thức định lượng

-

-

Chọn mẫu

Thu thập số liệu

Kết quả nghiên cứu

Kết luận và các kiến nghị

Hình 3.1: Quy trình nghiên cứu

3.2 Xây dựng thang đo

3.2.1 Nghiên cứu sơ bộ định tính

Nghiên cứu này được thực hiện với mục đích điều chỉnh, bổ sung thang đo sao cho phù hợp với dịch vụ Internet banking tại BIDV HCMC, tham khảo các ý kiến từ phía khách hàng về vấn đề nghiên cứu, qua đó xây dựng các thang đo đưa vào mô hình nghiên cứu và thiết lập bảng câu hỏi phù hợp.

Trong nghiên cứu định tính, thảo luận nhóm là kỹ thuật thu thập dữ liệu phổ iến (Morgan, 1996). Nghiên cứu định tính của luận văn được thực hiện thông qua kỹ thuật thảo luận nhóm tập trung và phỏng vấn sâu riêng lẻ một số khách hàng một số khách hàng cá nhân và doanh nghiệp có sử dụng dịch vụ Internet banking tại BIDV HCMC. Mục đích nhằm :

![]() Khẳng định các yếu tố tạo nên chất lượng dịch vụ internet banking tại BIDV HCMC và các biến quan sát đo lường các yếu tố này theo mô hình đề xuất. Trên cơ sở đó hiệu chỉnh, bổ sung các yếu tố tạo nên chất lượng dịch vụ internet banking tại BIDV HCMC và phát triển thang đo các yếu tố này.

Khẳng định các yếu tố tạo nên chất lượng dịch vụ internet banking tại BIDV HCMC và các biến quan sát đo lường các yếu tố này theo mô hình đề xuất. Trên cơ sở đó hiệu chỉnh, bổ sung các yếu tố tạo nên chất lượng dịch vụ internet banking tại BIDV HCMC và phát triển thang đo các yếu tố này.

Việc thảo luận nhóm tập trung và phỏng vấn sâu được thực hiện với khoảng 15 khách hàng cá nhân nhóm có sử dụng dịch vụ internet banking với BIDV HCMC ngay từ những ngày đầu triển khai dịch vụ chia làm hai. Phương thức thảo luận theo định hướng của tác giả, tác giả đặt các câu hỏi lần lượt theo dàn bài thảo luận do tác giả soạn thảo, các thành viên bày tỏ quan điểm của mình, các thành viên khác đưa ra quan điểm phản biện lại ý kiến của các thành viên trước đó. Tác giả quan sát chủ động, lắng nghe và phỏng vấn sâu các khách hàng. Cho đến khi không còn quan điểm của ai, tác giả tổng hợp và giữ lại những ý kiến được 2/3 số thành viên thông qua. Trong đó, việc đánh giá nội dung được thể hiện trên các khía cạnh:

![]() Đáp viên (người được phỏng vấn) có hiểu được các phát biểu hay không?

Đáp viên (người được phỏng vấn) có hiểu được các phát biểu hay không?

![]() Đáp viên có thông tin để trả lời hay không?

Đáp viên có thông tin để trả lời hay không?

![]() Đáp viên có sẵn sàng để trả lời các thông tin hay không?

Đáp viên có sẵn sàng để trả lời các thông tin hay không?

Nội dung dàn bài thảo luận nhóm thể hiện ở Phụ lục 1

Thông tin về các đáp viên trong thảo luận nhóm và phỏng vấn sâu thể hiện trong phụ lục 2

Việc phỏng vấn sâu do người viết thực hiện tháng 8/2013.

3.2.2 Kết quả nghiên cứu định tính và điều chỉnh thang đo:

Các thành viên của hai nhóm thảo luận thống nhất:

Khẳng định các yếu tố và các biến quan sát đo lường như mô hình và thang đo đề xuất của tác giả là các yếu tố quan trọng tạo nên chất lượng dịch vụ internet banking tại BIDV HCMC.

Bổ sung vào mô hình các yếu tố tạo nên chất lượng dịch vụ internet banking tại BIDV HCMC yếu tố về “mức phí của dịch vụ internet banking” để thể hiện rò hơn sự đánh giá của khách hàng về chất lượng dịch vụ Internet banking thông qua sự phù hợp giữa giá trị mà họ phải bỏ ra so với dịch vụ họ nhận được, và mức phí cũng thể hiện được hiệu quả hoạt động của dịch vụ này, vì theo thang đo của Michel Rod, Nicholas J.Ashill và Jinyi Shao và Janet Carruthers, 2009, về các biến quan sát để đánh giá chất lượng dịch vụ internet banking, chỉ có hai biến (biến thứ 32,33) chưa đánh giá được rò yêu cầu của khách hàng về yếu tố này khi đánh giá chất lượng sản phẩm dịch vụ ngân hàng. Ngoài ra, theo Grewal và cộng sự, (2000); Cui và cộng sự (2009); Lockyer (2003); Petrick (2002)…….và một số nghiên cứu khác cho rằng, trong những năm gần đây, họ quan sát được rằng giá cả liên quan rất mật thiết với chất lượng dịch vụ của một doanh nghiệp. Nếu khách hàng nhận được dịch vụ mong muốn tương xứng với đồng tiền họ bỏ ra thì họ sẽ cảm thấy vui vẻ với dịch vụ đó và tiếp tục đồng hành với tổ chức đó. Trong nghiên cứu “Measuring the service quality of Internet banking: scale development and validation” của Chienta Bruce Ho và Wen Chuan Lin, 2009 cũng bao gồn hai biến quan sát về phí trong thang đo về chất lượng dịch vụ internet banking là: cổng dịch vụ internet banking cung cấp tỷ lệ ưu đãi và mức phí thấp; phí giao dịch cho dịch vụ internet banking hợp lý. Do đó, tác giả thêm hai biến quan sát về yếu tố phí vào thành phần chất lượng sản phẩm dịch vụ ngân hàng : “Mức phí cho dịch vụ internet banking của BIDV HCMC là hợp lý”, “Mức phí thực hiện giao dịch

internet banking phù hợp chất lượng dịch vụ nhận được” để đánh giá rò hơn đánh giá của khách hàng về chất lượng dịch vụ internet banking tổng quát của BIDV HCMC.

Việc bổ sung thêm hai biến quan sát này cũng phù hợp với việc đo lường độ tin cậy của thang đo bằng hệ số Cronbach alpha vì hiện, theo thang đo đề xuất, chỉ mới có hai biến quan sát trong để đo lường chất lượng dịch vụ internet banking tổng quát. Trong khi hệ số Cronbach alpha chỉ thực hiện khi có từ ba biến quan sát trở lên.

Thang đo chính thức được phát triển dựa vào thang đo về mối liên hệ giữa chất lượng dịch vụ internet banking tổng quát với sự thỏa mãn của khách hàng của Michel Rod, Nicholas J.Ashill và Jinyi Shao và Janet Carruthers, 2009 và kết quả thảo luận nhóm như trên, được phát triển dưới hình thức thang đo Likert năm bật từ 1 đến 5 (1: hoàn toàn không đồng ý và 5: hoàn toàn đồng ý)

Bảng 3.1: Thang đo về chất lượng dịch vụ khách hàng trực tuyến

Biến quan sát | Ký hiệu | |

1 | Trang web internet banking của BIDV HCMC cung cấp cho tôi nhiều thông tin có giá trị | SCO1 |

2 | Trang web internet banking BIDV HCMC cho phép tôi tìm kiếm thông tin dễ dàng | SCO2 |

3 | Trang web internet banking của BIDV HCMC có trực quan hấp dẫn. | SCO3 |

4 | Với dịch vụ ngân hàng trực tuyến, khi BIDV HCMC cam kết thực hiện điều gì trong một thời điểm nhất định, đầu tiên nó sẽ thực hiện thông qua dịch vụ trực tuyến. | SCO4 |

5 | Khi có vấn đề với dịch vụ ngân hàng trực tuyến, BIDV HCMC thể hiện sự quan tân chân thành trong việc giải quyết vấn đề đó. | SCO5 |

6 | Với dịch vụ ngân hàng trực tuyến, nhân viên của BIDV | SCO6 |

Có thể bạn quan tâm!

-

Mối Quan Hệ Giữa Chất Lượng Dịch Vụ Và Sự Thỏa Mãn Của Khách Hàng

Mối Quan Hệ Giữa Chất Lượng Dịch Vụ Và Sự Thỏa Mãn Của Khách Hàng -

Một Số Nghiên Cứu Trong Nước Về Dịch Vụ Internet Banking

Một Số Nghiên Cứu Trong Nước Về Dịch Vụ Internet Banking -

Mối Quan Hệ Giữa Chất Lượng Hệ Thống Trực Tuyến Và Chất Lượng Dịch Vụ Internet Banking Tổng Quát

Mối Quan Hệ Giữa Chất Lượng Hệ Thống Trực Tuyến Và Chất Lượng Dịch Vụ Internet Banking Tổng Quát -

Kết Quả Đánh Giá Độ Tin Cậy Của Thang Đo Bằng Hệ Số Cronbach Alpha

Kết Quả Đánh Giá Độ Tin Cậy Của Thang Đo Bằng Hệ Số Cronbach Alpha -

Kết Quả Kiểm Định Thang Đo 31 Biến Độc Lập Của Ba Nhóm Yếu Tố Tạo Nên Chất Lượng Dịch Vụ Internet Banking Tổng Quát

Kết Quả Kiểm Định Thang Đo 31 Biến Độc Lập Của Ba Nhóm Yếu Tố Tạo Nên Chất Lượng Dịch Vụ Internet Banking Tổng Quát -

Phân Tích Tác Động Của Chất Lượng Dịch Vụ Internet Banking Tổng Quát Đối Với Sự Thỏa Mãn Của Khách Hàng :

Phân Tích Tác Động Của Chất Lượng Dịch Vụ Internet Banking Tổng Quát Đối Với Sự Thỏa Mãn Của Khách Hàng :

Xem toàn bộ 149 trang tài liệu này.

HCMC thông báo cho tôi tời điển chính xác khi dịch vụ tôi yêu cầu được thực hiện. | ||

7 | Nhân viên BIDV HCMC thực hiện dịch vụ ngân hàng trực tuyến cho tôi nhanh chóng. | SCO7 |

8 | Nhân viên BIDV HCMC nắm được điều tôi thật sự quan tâm khi thực hiện dịch vụ trực tuyến. | SCO8 |

9 | Nhân viên BIDV HCMC hiểu được những nhu cầu cụ thể của tôi | SCO9 |

10 | Nhân viên BIDV HCMC thể hiện sự quan tâm đến từng cá nhân khách hàng. | SCO1 0 |

11 | Đường dây nóng của dịch vụ ngân hàng trực tuyến của BIDV HCMC luôn hoạt động mọi lúc để đáp ứng nhu cầu của tôi. | SCO1 1 |

(Nguồn: nghiên cứu của Michel Rod, Nicholas J.Ashill và Jinyi Shao và Janet Carruthers, 2009)

Bảng 3.2: Thang đo về chất lượng hệ thống thông tin trực tuyến

Biến quan sát | Ký hiệu | |

1 | Cách bố trí thông tin trên trang web BIDV HCMC dễ dàng theo dòi | SMI1 |

2 | Tôi có thể dễ dàng đăng nhập vào tài khỏan của tôi. | SMI2 |

3 | Sử dụng trang web internet banking của BIDV HCMC đòi hỏi nhiều nỗ lực. | SMI3 |

4 | Tôi có thể dễ dàng hoàn tất một giao dịch thông qua trang web internet banking của BIDV HCMC | SMI4 |

5 | Tôi không phải chờ lâu khi tìm kiếm thông tin qua trang web internet banking của BIDV HCMC | SMI5 |

6 | Giao dịch trực tuyến của tôi luôn luôn chính xác. | SMI6 |

7 | Thông tin trên trang web internet banking của BIDV HCMC | SMI7 |

luôn luôn chính xác. | ||

8 | Giao dịch trực tuyến luôn luôn được xử lý chính xác | SMI8 |

9 | Tôi tin BIDV HCMC sẽ không lạm dụng thông tin cá nhân của tôi. | SMI9 |

10 | Tôi cảm thấy an toàn khi thực hiện giao dịch trực tuyến thông qua trang web internet banking của BIDV HCMC | SMI10 |

11 | Tôi cảm thấy đảm bảo trong việc cung cấp những thông tin nhạy cảm cho giao dịch trực tuyến thông qua trang web internet banking của BIDV HCMC | SMI11 |

12 | Tôi cảm thấy rủi ro liên quan đến giao dịch trực tuyến thông trang web internet banking của BIDV HCMC là thấp. | SMI12 |

13 | Thông tin tài khoản của tôi trên trang web internet banking của BIDV HCMC được lưu trữ tốt và rò rang | SMI13 |

14 | Thông tin trên trang web internet banking của BIDV HCMC luôn được cập nhật | SMI14 |

15 | Trang web internet banking của BIDV HCMC hấp dẫn. | SMI15 |

(Nguồn: nghiên cứu của Michel Rod, Nicholas J.Ashill và Jinyi Shao và Janet Carruthers, 2009)

Bảng 3.3: Thang đo về chất lượng sản phẩm dịch vụ ngân hàng

Biến quan sát | Ký hiệu | |

1 | BIDV HCMC cung cấp dịch vụ trực tuyến với những tín năng mà tôi muốn. | SBP1 |

2 | BIDV HCMC cung cấp hầu hết những chức năng của dịch vụ trực tuyến mà tôi cần. | SBP2 |

3 | Những nhu cầu về dịch vụ trực tuyến của tôi đều có trong danh mục tùy chọn. | SBP3 |

4 | BIDV HCMC cung cấp nhiều gói dịch vụ trực tuyến. | SBP4 |

BIDV HCMC cung cấp nhiều ứng dụng miễn phí trong dịch vụ trực tuyến. | SBP5 |

(Nguồn: nghiên cứu của Michel Rod, Nicholas J.Ashill và Jinyi Shao và Janet Carruthers, 2009)

Bảng 3.4: Thang đo về chất lượng dịch vụ Internet banking tổng quát

Biến quan sát | Ký hiệu | |

1 | Về tổng quát, chất lượng dịch vụ trực tuyến của BIDV HCMC là xuất sắc. | SIB1 |

2 | Về tổng quát, BIDV HCMC đạt đến sự kỳ vọng của tôi về những tiêu chuẩn của một nhà cung cung cấp dịch vụ trực tuyến | SIB2 |

3 | Mức phí cho dịch vụ internet banking của BIDV HCMC là hợp lý. | SIB3 |

4 | Mức phí thực hiện giao dịch internet banking phù hợp chất lượng dịch vụ nhận được | SIB4 |

(Nguồn: nghiên cứu của Michel Rod, Nicholas J.Ashill và Jinyi Shao và Janet Carruthers, 2009)

Bảng 3.5: Thang đo về sự thỏa mãn của khách hàng đối với dịch vụ Internet banking tổng quát

Biến quan sát | Ký hiệu | |

1 | Về tổng quát, tôi thỏa mãn với việc sử dụng dịch vụ của BIDV HCMC | SAS1 |

2 | Về tổng quát, tôi thỏa mãn với giao dịch dùng trên internet của BIDV HCMC | SAS2 |

3 | Về tổng quát, tôi thỏa mãn với những sản phẩm/ dịch vụ do BIDV HCMC cung cấp | SAS3 |

4 | Về tổng quát, tôi hài lòng với BIDV HCMC | SAS4 |

(Nguồn: nghiên cứu của Michel Rod, Nicholas J.Ashill và Jinyi Shao và Janet Carruthers, 2009)

3.2.3 Nghiên cứu định lượng chính thức

Nghiên cứu định lượng được tiến hành nhằm kiểm định lại các thang đo trong mô hình nghiên cứu. Đây là bước phân tích chi tiết các dữ liệu thu thập được thông qua phiếu điều tra gửi cho khách hàng để xác định tính lô gích, tương quan của các nhân tố với nhau và từ đó đưa ra kết quả cụ thể về đề tài nghiên cứu.

Các thang đo sau khi đã được điều chỉnh và bổ sung thông qua nghiên cứu định tính sẽ được tiếp tục đánh giá qua nghiên cứu chính thức định lượng

Đối với tất cả các biến quan sát của các thang đo, để đánh giá mức độ đồng ý của khách hàng, tác giả sử dụng thang đo Likert 5 điểm từ (5): hoàn toàn đồng ý đến (1): hoàn toàn phản đối.

Nghiên cứu định lượng được thực hiện theo quy trình sau: ![]() Xây dựng và điều chỉnh bảng câu hỏi

Xây dựng và điều chỉnh bảng câu hỏi

![]() Xác định số lượng mẫu cần thiết cho nghiên cứu

Xác định số lượng mẫu cần thiết cho nghiên cứu ![]() Gửi phiếu điều tra cho khách hàng

Gửi phiếu điều tra cho khách hàng

Thu nhận phản hồi từ phía khách hàng ![]() Xử lý dữ liệu

Xử lý dữ liệu

3.3 Thu thập dữ liệu

3.3.1 Tổng thể

Dữ liệu trong nghiên cứu được thu thập dưới dạng bảng câu hỏi theo phương pháp lấy mẫu thuận tiện. Sau khi được mã hóa và làm sạch, dữ liệu trải qua các khâu phân tích nhân tố khám phá EFA, kiểm tra hệ số tin cậy Cronbach’s Alpha, phân tích hồi quy bội và thực hiện các kiểm định T-test, phân tích ANOVA dưới sự hỗ trợ của phần mềm SPSS 16.0.

3.3.2 Phương pháp chọn mẫu