biệt đối xử, (8) An toàn lao động, (9) Tự do nghiệp đoàn và thoả ước lao động tập thể, (10) Môi trường, (11) Tuân thủ hải quan, (12) An ninh.

b. Các tiêu chuẩn trong nước

Các quy định trong nước liên quan đến người lao động như Bộ luật lao động (2012), Luật việc làm (2013), Luật bảo hiểm xã hội (2014), Luật bảo hiểm y tế (2008) sửa đổi năm 2014, Luật giáo dục nghề nghiệp (2014), Luật công đoàn (1990) sửa đổi năm 2012, các thông tư và nghị định hướng dẫn thực hiện Bộ luật lao động và các chế độ đối với người lao động,…Là những văn bản pháp luật bắt buộc các DN phải thực hiện TNXH đối với người lao động. Bộ luật Lao động năm 2012 có hiệu lực thi hành kể từ ngày 01/5/2013, nhìn chung đã khắc phục được nhiều điểm hạn chế của luật cũ, dù đã qua 04 lần sửa đổi, bổ sung vào các năm 2002, 2006, 2007 và 2012, tuy nhiên, thực tiễn cho thấy vẫn còn tồn tại nhiều bất cập như quy định về Hợp đồng lao động; chấm dứt hợp đồng lao động xác định thời hạn; bồi thường chi phí đào tạo của người lao động; bảo vệ quyền lợi người lao động; thời gian làm thêm giờ;… gây khó khăn cho việc áp dụng pháp luật cũng như làm ảnh hưởng đến quyền và lợi ích hợp pháp của DN và người lao động.

2.2.2. Các tiêu chuẩn về trách nhiệm xã hội với môi trường

a. Các tiêu chuẩn quốc tế

- Tiêu chuẩn ISO 14001: Là bộ tiêu chuẩn về hệ thống quản lý môi trường (EMS) đề xuất các yêu cầu về quản lý môi trường cần có của một DN. Mục đích của bộ tiêu chuẩn này là giúp các DN bảo vệ môi trường, ngăn ngừa ô nhiễm và cải tiến liên tục hệ thống quản lý môi trường của mình. Bộ tiêu chuẩn ISO 14001: 2004 được ban hành vào ngày 15 tháng 11 năm 2004, thay thế cho tiêu chuẩn ISO 14001: 1996 khi phiên bản này hết hạn vào tháng 05 năm 2006. Tiêu chuẩn ISO 14001 được áp dụng cho tất cả các DN không phân biệt quy mô, loại hình hoạt động hay sản phẩm.

Áp dụng tiêu chuẩn ISO 14001, DN cần chứng tỏ đã thực hiện các biện pháp để bảo vệ và ngăn ngừa ô nhiễm như: Tự công bố DN của mình đã áp dụng phù hợp với tiêu chuẩn ISO 14001; khách hàng hoặc các bên liên quan đánh giá sự phù hợp với tiêu chuẩn ISO 14001 hoặc mời tổ chức độc lập đánh giá chứng nhận sự phù hợp với hệ thống quản lý môi trường ISO 14001. Tiêu chuẩn có thể áp dụng cho các cấp khác nhau trong công ty, từ cấp độ tổ chức cho đến các phân xưởng sản xuất,

các trạm cung cấp dịch vụ. ISO 140001 được biết đến như là hệ thống tiêu chuẩn quản lý chung, có lợi cho bất cứ tổ chức nào dùng để cải thiện và quản lý nguồn lực hiệu quả hơn. ISO 140001 bao gồm: (1) Cho các công ty đa quốc gia lớn; (2) Cho các công ty có rủi ro cao cho đến các tổ chức dịch vụ có rủi ro thấp; (3) Sản xuất, quy trình và các dịch vụ ngành công nghiệp, bao gồm cả chính quyền địa phương;

(4) Tất cả các ngành công nghiệp bao gồm cả công cộng và tư nhân; (5) Các tổ chức sản xuất thiết bị và các nhà cung cấp của họ.

Để xây dựng hệ thống quản lý môi trường, ISO 14001 đưa ra các hướng dẫn cụ thể. Thông qua các bước tiến hành như vậy, DN có thể tự chứng minh đã đáp ứng được các yêu cầu tuân thủ pháp luật về bảo vệ môi trường, thỏa mãn yêu cầu của các bên liên quan về vấn đề môi trường và phát triển bền vững.

- ộ nguyên tắc CERES của Liên minh các nền kinh tế có trách nhiệm với môi trường CERES (Coalition for Environmentally Responsible Economies): Ra đời từ đầu năm 1990, CERES đã thiết kế Sáng kiến báo cáo toàn cầu, yêu cầu các công ty ủng hộ cam kết tuân thủ các nguyên tắc bền vững về môi trường. Đến nay, các sáng kiến này đã trở thành chuẩn mực vàng quốc tế cho việc báo cáo của các DN về tính bền vững. Các nội dung chính của Bộ nguyên tắc bao gồm: Bảo vệ sinh quyển, sử dụng tài nguyên thiên nhiên bền vững, giảm thiểu và loại bỏ chất thải, bảo tồn năng lượng, giảm thiểu rủi ro, cung cấp các sản phẩm và dịch vụ an toàn, phục hồi và tái tạo môi trường, công bố thông tin minh bạch, cam kết của ban quản trị về việc thực hiện, đánh giá và báo cáo hoạt động. Có thể thấy, Bộ nguyên tắc này nhấn mạnh vào các hoạt động vì môi trường với mục tiêu liên tục cải thiện các khía cạnh liên quan đến môi trường, nhằm đạt được một tương lai bền vững.

- Tiêu chuẩn ISO 26000: Là tiêu chuẩn quốc tế của Tổ chức Tiêu chuẩn quốc tế (gọi tắt là ISO) được ban hành vào tháng 11 năm 2010 với mục đích đưa ra hướng dẫn về trách nhiệm xã hội với các chủ đề cốt lõi về quyền con người, thực hiện lao động, môi trường, thực tiễn hoạt động công bằng, người tiêu dùng, sự tham gia và phát triển cộng đồng (đã trình bày chi tiết ở phần trên).

b. Các tiêu chuẩn trong nước

Các quy định trong nước liên quan đến bảo vệ môi trường như Luật bảo vệ môi trường (1993) sửa đổi lần 1 năm 2005 và lần 2 năm 2014, Luật đất đai (2003), Luật tài nguyên nước (1998) sửa đổi năm 2012; Luật đa dạng sinh học (2008), Luật

thuế bảo vệ môi trường (2010)....Trong đó, Luật số 55/2014/QH13 Bảo vệ môi trường ngày 23 tháng 06 năm 2014 của Quốc hội, có hiệu lực thi hành kể từ ngày 01 tháng 01 năm 2015 là văn bản có giá trị pháp lý cao nhất về bảo vệ môi trường. Trực tiếp quy định chi tiết, hướng dẫn thi hành Luật bảo vệ môi trường năm 2014 gồm có 10 Nghị định của Chính phủ; 14 Quyết định của Thủ tướng Chính phủ; 80 Quyết định, Thông tư và Thông tư liên tịch của Bộ trưởng, Thủ trưởng cơ quan ngang Bộ; 03 Nghị quyết liên tịch của Bộ trưởng, Thủ trưởng cơ quan ngang Bộ. Các văn bản được ban hành với chất lượng đảm bảo, tạo hành lang pháp lý ngày càng đầy đủ, hoàn thiện cho việc thực thi pháp luật bảo vệ môi trường của các doanh nghiệp, tổ chức, cá nhân. Tuy nhiên, mức độ dăn đe của các văn bản lại chưa cao (Nguyễn Lan Nguyên, 2008). Hệ thống chính sách pháp luật về bảo vệ môi trường vẫn bị đánh giá là chưa đồng bộ, chưa khoa học và hiệu quả, cũng như chưa theo kịp đòi hỏi của thực tiễn (Phạm Công Đoàn, 2012); Mục tiêu môi trường khá mờ nhạt so với mục tiêu thu thuế, mức thuế áp dụng cho các sản phẩm chưa hợp lý, còn thiếu quy định về việc quản lý và sử dụng nguồn thuế bảo vệ môi trường (Lê Thu Hoà, 2017).

Có thể thấy, các bộ quy tắc, tiêu chuẩn mang tính quốc tế và các quy định trong nước trên đây có sự đồng thuận cao về TNXHDN. Để tồn tại và phát triển trong một xã hội bền vững, TNXHDN đòi hỏi đáp ứng được cả ba khía cạnh: Trách nhiệm kinh tế nhằm đem lại lợi ích cho các cổ đông, trách nhiệm bảo vệ môi trường và trách nhiệm đối với các bên liên quan.

2.3. Khung nghiên cứu và thiết kế nghiên cứu định lượng nhằm kiểm định mối quan hệ tác động giữa thực hiện trách nhiệm xã hội với hiệu quả tài chính của doanh nghiệp

2.3.1. Khung nghiên cứu

Để có được khung nghiên cứu cho luận án, NCS đã tham khảo ý kiến các chuyên gia về khái niệm và nội hàm TNXHDN khi tiếp cận theo hướng các bên liên quan trong bối cảnh nền kinh tế đang phát triển và hội nhập kinh tế thế giới như Việt Nam hiện nay. NCS đã tiến hành cuộc khảo sát định tính thông qua phỏng vấn trực tiếp các chuyên gia (phụ lục 1). Kết quả cho thấy các chuyên gia hoàn toàn đồng ý với khái niệm TNXHDN của WBCSD là phù hợp với bối cảnh hiện tại của Việt Nam, đồng thời các chuyên gia cũng nhất trí cao với quan điểm khi nghiên cứu

và đo lường trực tiếp TNXHDN là vô cùng khó, cần đo lường gián tiếp thông qua đánh giá hành vi của DN với các bên liên quan như: Môi trường, khách hàng, nhà cung cấp, người lao động, cộng đồng. Bên cạnh đó, để nghiên cứu có chiều sâu các chuyên gia khuyên NCS nên đi sâu vào hai nội dung là thực hiện TNXH với người lao động và môi trường vì đây là hai yếu tố nổi bật của các DN công nghiệp. Cụ thể, việc đo lường hai yếu tố này như sau:

(1) Người lao động: thông qua các hành vi thực hiện đối xử công bằng, bảo vệ và tôn trọng quyền riêng tư của người lao động, hỗ trợ và thực hiện các quy định của pháp luật về người lao động, thù lao công bằng, làm thêm giờ và thời gian làm việc, nghỉ ngơi; quyền tự do tham gia hiệp hội, tự do nguôn luận, tham gia công đoàn; đảm bảo sức khoẻ và an toàn khi tham gia lao động, được đào tạo định kỳ để đáp ứng yêu cầu công việc; bình đẳng trong công việc và giúp đỡ khi chuyển vị trí làm việc.

(2) Môi trường: thông qua hành vi của DN như phòng ngừa ô nhiễm môi trường bằng cách không sử dụng các hoá chất cấm, đổi mới công nghệ sản xuất, đo lường và báo cáo định kỳ các tác động với môi trường theo quy định của nhà nước; sử dụng tiết kiệm nguyên vật liệu và tài nguyên thiên nhiên, giảm phát thải khí hiệu ứng nhà kính, sử dụng tiết kiệm năng lượng; thực hiện các hành động tránh tổn hại đến môi trường xung quanh, sẵn sàng chi trả những chi phí nhằm khắc phục hệ sinh thái.

Dựa trên kết quả tham vấn ý kiến chuyên gia như trên NCS đã lựa chọn khái niệm của WBCSD về TNXHDN và tiếp cận nghiên cứu theo hướng các bên liên quan, tập trung vào hai nhóm chính đó là người lao động và môi trường trong các DN công nghiệp để nghiên cứu có chiều sâu và ý nghĩa hơn.

Phần lớn các chuyên gia đều cho rằng các chỉ tiêu lợi nhuận trên tài sản (ROA), lợi nhuận trên vốn chủ sở hữu (ROE) và lợi nhuận trên doanh thu (ROS) là các chỉ tiêu cơ bản phản ánh hiệu quả tài chính của DN. Còn về mối quan hệ tác động giữa thực hiện TNXH với người lao động và môi trường tới hiệu quả tài chính của DN các chuyên gia đều cho rằng thực hiện tốt TNXH với người lao động sẽ là động lực cho nhân viên làm việc, trung thành và gắn bó với DN, từ đó DN giữ chân được lao động có tay nghề và gián tiếp làm tăng các chỉ tiêu lợi nhuận, doanh thu và cuối cùng gia tăng hiệu quả tài chính của DN. Việc tăng cường thực hiện TNXHDN

với môi trường trong giai đoạn đầu có thể sẽ làm phát sinh chi phí của DN, tuy nhiên cơ hội mà DN có được chính là mở rộng được thị trường tiêu thụ, nâng cao danh tiếng, uy tín và được người tiêu dùng biết đến như một DN hoạt động vì xã hội nhờ đó mà mở rộng được thị trường, tăng doanh thu, tăng lợi nhuận và cuối cùng gián tiếp làm gia tăng hiệu quả tài chính.

Dựa trên kết quả tham vấn chuyên gia như trên và căn cứ và tình hình thực tế thực hiện nghiên cứu này, NCS đã lựa chọn hai chỉ tiêu phản ánh hiệu quả tài chính trong DN công nghiệp là ROA và ROE trong luận án bởi lẽ các chỉ tiêu này đã phản ánh khái quát được hiệu quả tài chính của DN và được các nghiên cứu tiền nhiệm thực hiện như: Suhazeli Wan Ahamed et all (2013); Korathotage Kamal Tilakasiri (2012) đã được trình bày ở các phần trên.

Dựa trên các vấn đề lý luận về TNXH theo các bên liên quan được đề xuất bởi Freeman (1984) bao gồm: (1) trách nhiệm với khách hàng, (2) trách nhiệm với người lao động, (3) trách nhiệm với nhà cung cấp, (4) trách nhiệm với môi trường,

(5) trách nhiệm với cổ đông và (6) trách nhiệm với cộng đồng. Kết hợp với các quy định về thực hiện tTNXH được chuẩn hoá bởi tiêu chuẩn quốc tế ISO 26000, NCS đi sâu vào phân tích các yếu tố ảnh hưởng đến thực hiện TNXH gồm các yếu tố bên trong và bên ngoài DN. Bên cạnh đó, NCS cũng đi sâu phân tích, đánh giá thực trạng thực hiện TNXH của DN với người lao động và môi trường trên cơ sở vận dụng các quy định của tiêu chuẩn quốc tế ISO 26000 để thấy được những thành công, hạn chế và nguyên nhân. Mặt khác, NCS đã phản ánh và phân tích các kết quả thực hiện TNXH vào DN trên các khía cạnh về kinh tế, xã hội và môi trường để làm sáng tỏ những lợi ích của thực hiện TNXH mang lại. Cùng với đó, để làm rõ hơn lợi ích do thực hiện TNXH mang lại cho DN, NCS đã kiểm định mối quan hệ tác động giữa thực hiện TNXH với người lao động và môi trường với hiệu quả tài chính của doanh nghiệp thông qua các chỉ số ROA và ROE bằng mô hình hồi quy. Từ các kết quả nghiên cứu thu được, NCS sẽ đề xuất các kiến nghị, khuyến nghị nhằm tăng cường thực hiện TNXH. Khung nghiên cứu luận án được cụ thể ở hình 2.1.

THỰC HIỆN TNXHDN | KẾT QỦA THỰC HIỆN TNXH VÀO DOANH NGHIỆP | |||||

Yếu tố bên trong | Yếu tố bên ngoài | Với người lao động | Với môi trường | Kinh tế | Xã hội | Môi trường |

Có thể bạn quan tâm!

-

Vai Trò Của Trách Nhiệm Xã Hội Doanh Nghiệp Với Phát Triển Bền Vững

Vai Trò Của Trách Nhiệm Xã Hội Doanh Nghiệp Với Phát Triển Bền Vững -

Các Lý Thuyết Về Trách Nhiệm Xã Hội Của Doanh Nghiệp

Các Lý Thuyết Về Trách Nhiệm Xã Hội Của Doanh Nghiệp -

Lý Thuyết Lợi Tức Cổ Đông (Shareholder Enefit Theory)

Lý Thuyết Lợi Tức Cổ Đông (Shareholder Enefit Theory) -

Thang Đo Các Biến Thực Hiện Tnxh Với Người Lao Động Trong Mô Hình Nghiên Cứu Định Lượng

Thang Đo Các Biến Thực Hiện Tnxh Với Người Lao Động Trong Mô Hình Nghiên Cứu Định Lượng -

Thực Trạng Thực Hiện Trách Nhiệm Xã Hội Của Các Doanh Nghiệp Công Nghiệp Trên Địa Bàn Tỉnh Phú Thọ

Thực Trạng Thực Hiện Trách Nhiệm Xã Hội Của Các Doanh Nghiệp Công Nghiệp Trên Địa Bàn Tỉnh Phú Thọ -

Tổng Số Doanh Nghiệp Đang Hoạt Động Tại Thời Điểm 31/12 Hàng Năm Phân Theo Ngành Kinh Tế

Tổng Số Doanh Nghiệp Đang Hoạt Động Tại Thời Điểm 31/12 Hàng Năm Phân Theo Ngành Kinh Tế

Xem toàn bộ 215 trang tài liệu này.

Hệ thống chính sách, pháp luật của Nhà nước | Việc làm và các môi quan hệ lao động | Phòng ngừa ô nhiễm môi trường | Kết qủa tài chính tăng | Tạo việc làm | Giảm chất thải từ sản xuất gây ô nhiễm môi trường | |

Quy mô, ngành nghề KD của DN | Nhận thức của cộng đồng | Điều kiện làm việc và bảo trợ xã hội | Sử dụng tài nguyên bền vững | Nâng cao năng lực sản xuất | Gia tăng phúc lợi xã hội | Bảo vệ môi trường và đa dạng sinh học |

Năng lực tài chính của DN | Tốc độ phát triển của quốc gia | Đối thoại xã hội | Giảm nhẹ và thích nghi với biến đổi khí hậu | Mở rộng thị trường | Tăng mức độ hài lòng của người dân | Tiết kiệm nhiên liệu và năng lượng |

Mức độ hội nhập của DN | Mức độ hội nhập của quốc gia | Sức khoẻ và an toàn tại nơi làm việc | Bảo vệ môi trường, đa dạng sinh học và phục hồi môi trường sống tự nhiên | Phát triển kinh tế địa phương | Tăng sự hiểu biết và hội nhập | Phục hồi môi trường sống tự nhiên |

Nhận thức của người lao động | Văn hoá vùng miền | Phát triển và đào tạo con người tại nơi làm việc | Tăng nguồn thu cho nhà nước |

Nhận thức của lãnh đạo DN

(Nguồn: Tác giả đề xuất)

Hình 2.1: Khung nghiên cứu

2.3.2.Thiết kế nghiên cứu định lượng nhằm kiểm định mối quan hệ tác động giữa thực hiện trách nhiệm xã hội với hiệu quả tài chính của doanh nghiệp

2.3.2.1. Mô hình nghiên cứu và các giả thuyết nghiên cứu

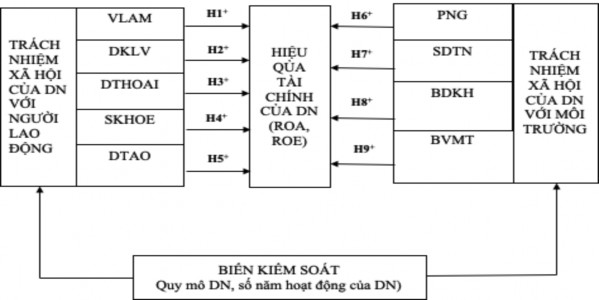

Từ những khái lược về các nghiên cứu trước đây ở trên, NCS xây dựng và đề xuất mô hình nghiên cứu như hình 2.2

Hình 2.2: Mô hình nghiên cứu

Các giả thuyết được NCS đề xuất trong mô hình nghiên cứu như sau:

H1: Việc làm và các mối quan hệ lao động tác động tích cực đến hiệu quả tài chính của DN

H2: Điều kiện làm việc và bảo trợ xã hội có tác động tích cực đến hiệu quả tài chính của DN

H3: Đối thoại xã hội có ảnh hưởng tích cực đến hiệu quả tài chính của DN H4: Sức khoẻ và an toàn tại nơi làm việc có ảnh hưởng tích cực đến hiệu quả

tài chính của DN

H5: Phát triển và đào tạo con người tại nơi làm việc có tác động tích cực đến hiệu quả tài chính của DN

H6: Phòng nghừa ô nhiễm tác động tích cực đến hiệu quả tài chính của DN H7: Sử dụng tài nguyên bền vững có tác động tích cực đến hiệu quả tài chính

của DN

H8: Giảm nhẹ và thích nghi với biến đổi khí hậu có ảnh hưởng tích cực đến hiệu quả tài chính của DN

H9: Bảo vệ môi trường, đa dạng sinh học và phục hồi môi trường sống tự nhiên có ảnh hưởng tích cực đến hiệu quả tài chính của DN.

2.3.2.2. Phát triển thang đo

Qua quá trình khảo lược những nghiên cứu trước đây, tác giả đã thống kê thang đo cho khái niệm TNXHDN với người lao động khi đo lường thông qua các bên liên quan như bảng 2.3.

Dựa vào mô hình nghiên cứu ở trên, nghiên cứu cần xây dựng thang đo biến phụ thuộc thực hiện TNXHDN với người lao động và môi trường. Với cơ sở lý thuyết và tổng quan nghiên cứu đã trình bày ở trên của các tác giả: Carroll (1999), Baird Gey Lani & Robert (2012); Qinghua Zhu, Junjun liu et all (2016); Korathotage Kamal Tilakasiri (2012) và kết quả nghiên cứu định tính (trình bày trong chương 3) tác giả đã xác định được các biến quan sát cho mô hình nghiên cứu như sau:

1. Thực hiện TNXHDN với người lao động

Việc làm và mối quan hệ lao động

Điều kiện làm việc và bảo trợ xã hội

Đối thoại xã hội

Sức khoẻ và an toàn tại nơi làm việc

Phát triển con người và đào tạo tại nơi làm việc

Bảng 2.3: Tổng hợp biến quan sát trách nhiệm xã hội của doanh nghiệp

TT | Tên biến | Nội dung biến | Tác giả | Phương pháp NC |

1 | TNXHDN đối với người lao động | 1. Việc làm và mối quan hệ việc làm 2. Điều kiện làm việc và bảo trợ xã hội 3. Đối thoại xã hội 4. Sức khoẻ và an toàn tại nơi làm việc 5. Phát triển con người và đào tạo tại nơi làm việc | Carroll (1999), Baird Gey Lani & Robert (2012); Qinghua Zhu, Junjun liu et all (2016); Korathotage Kamal Tilakasiri (2012) | Mô hình hồi quy |

2 | TNXHDN đối với môi trường | 1. Phòng ngừa ô nhiễm 2. Sử dụng tài nguyên bền vững 3. Giảm nhẹ và thích nghi với biến đổi khí hậu 4. Bảo vê môi trường, đa dạng sinh học và phục hồi môi trường sống tự nhiên | Carroll (1999), Baird Gey Lani & Robert (2012); Qinghua Zhu, Junjun liu et all (2016); Korathotage Kamal Tilakasiri (2012) | |

3 | Hiệu quả tài chính của doanh nghiệp | 1. ROA (tỷ số lợi nhuận trên tài sản) 2. ROE (tỷ số lợi nhuận trên vốn chủ sở hữu) 3. ROS (tỷ số lợi nhuận trên doanh thu) | Suhazeli Wan Ahamed et all (2014); Korathotage Kamal Tilakasiri (2012) |

(nguồn: Tác giả tổng hợp)

2. Thực hiện TNXHDN với môi trường

Phòng ngừa ô nhiễm

Sử dụng tài nguyên bền vững

Giảm nhẹ và thích nghi với biến đổi khí hậu

Bảo vê môi trường, đa dạng sinh học và phục hồi môi trường sống tự nhiên

3. Hiệu quả tài chính của doanh nghiệp

ROA (tỷ số lợi nhuận trên tài sản)

ROE (tỷ số lợi nhuận trên vốn chủ sở hữu)

Thang đo thực hiện TNXHDN với người lao động