nhiều hạn chế, một số sân bay đã bắt đầu quá tải. Vận chuyển hàng hóa quốc tế chỉ tập trung tại sân bay Nội Bài và Tân Sơn Nhất.

Qua phân tích chúng ta có thể thấy rằng cơ sở hạ tầng của Việt Nam đã có những yếu tố thuận lợi cho việc phát triển logistics. Tuy rằng cơ sở hạ tầng vẫn còn nhiều bất cập song với sự đi lên của đất nước, chắc chắn hạ tầng cơ sở phục vụ cho ngành giao thông vận tải sẽ phát triển và hoàn thiện trong tương lai.

4. Người cung cấp và sử dụng dịch vụ logistics

So với các quốc gia phát triển trên thế giới, ngành logistics của Việt Nam còn khá là non trẻ. Nếu như ở Nhật dịch vụ logistics được chỉ đạo đồng bộ từ chính phủ từ năm 1997 thì dịch vụ logistics của Việt Nam thực sự hoạt động sôi động từ năm 2006 đến nay.

Số lượng các doanh nghiệp logistics tăng lên một cách nhanh chóng, nhưng quy mô doanh nghiệp còn nhỏ lẻ, hoạt động manh mún. Ở Việt Nam hiện nay có khoảng 1000 doanh nghiệp đăng ký kinh doanh dịch vụ logistics (con số quá nhỏ so với 60.000 doanh nghiệp trên thị trường Nhật Bản). Thời gian hoạt động trung bình của các doanh nghiệp là 5 năm với vốn đăng ký trung bình khoảng 1,5 tỷ đồng/doanh nghiệp.

Về quy mô doanh nghiệp: Ngoại trừ một vài doanh nghiệp nhà nước như: Vietrans, Viconship, Vinatrans …có số vốn tương đối lớn thì hầu hết các doanh nghiệp có quy mô vừa và nhỏ, thậm chí có doanh nghiệp chỉ đăng ký 300-400 triệu đồng, vốn trung bình chỉ đạt 1,5 tỷ VND. Các công ty lớn của Việt Nam chưa có khả năng tham gia hoạt động logistics toàn cầu.

Có những doanh nghiệp chỉ có 3-5 nhân viên, đáp ứng những nhu cầu đơn giản của khách hàng: như khai thuê hải quan, đăng ký tàu...chưa có doanh nghiệp nào có văn phòng đại diện ở nước ngoài.

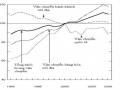

Về cơ cấu thành phần kinh tế: Theo tiến sĩ Dương Chí Dũng, Chủ tịch HĐQT kiêm Tổng giám đốc Vinaline (2008) thì cơ cấu kinh tế của các công ty logistic trên thị trường Việt Nam theo như biểu đồ sau:

Hình 14: Cơ cấu thành phần kinh tế kinh doanh dịch vụ logistics

Có thể bạn quan tâm!

-

Những Thành Tựu Ngành Logistics Nhật Bản Đã Đạt Được

Những Thành Tựu Ngành Logistics Nhật Bản Đã Đạt Được -

Hoàn Thiện Hệ Thống Cơ Sở Hạ Tầng Đồng Bộ Hiện Đại

Hoàn Thiện Hệ Thống Cơ Sở Hạ Tầng Đồng Bộ Hiện Đại -

Kim Ngạch Xuất Nhập Khẩu Của Việt Nam Qua Các Năm

Kim Ngạch Xuất Nhập Khẩu Của Việt Nam Qua Các Năm -

Một Số Giải Pháp Phát Triển Ngành Dịch Vụ Logistics Việt Nam Từ Bài Học Kinh Nghiệm Của Nhật Bản

Một Số Giải Pháp Phát Triển Ngành Dịch Vụ Logistics Việt Nam Từ Bài Học Kinh Nghiệm Của Nhật Bản -

Thực trạng phát triển hoạt động logistics của Nhật Bản và bài học kinh nghiệm cho Việt Nam - 14

Thực trạng phát triển hoạt động logistics của Nhật Bản và bài học kinh nghiệm cho Việt Nam - 14 -

Thực trạng phát triển hoạt động logistics của Nhật Bản và bài học kinh nghiệm cho Việt Nam - 15

Thực trạng phát triển hoạt động logistics của Nhật Bản và bài học kinh nghiệm cho Việt Nam - 15

Xem toàn bộ 122 trang tài liệu này.

2%

18%

Công ty TNHH, cổ phần

10%

Doanh nghiệp nhỏ lẻ

Doanh nghiệp nhà nước

70%

Doanh nghiệp nước ngoài

Nguồn: Tạp chí Thương mại, 2008

Nhìn vào biểu đồ ta có thể thấy tuy số lượng các doanh nghiệp nước ngoài chỉ chiếm có 2%, nhưng họ hoạt động có hiệu quả, phục vụ gần 75% nhu cầu thị trường logistics trong nước.

Về thị trường cung cấp dịch vụ: trên thị trường Việt Nam có các công ty logistics phát triển ở mọi cấp độ. Nhưng phát triển ở cấp độ cao chủ yếu là các doanh nghiệp nước ngoài vào mở đại lý kinh doanh tại nước ta. Các doanh nghiệp logistics của nước ta mới chỉ đáp ứng được có 25% nhu cầu thị trường. Trong lĩnh vực vận tải biển các doanh nghiệp trong nước mới chỉ đáp ứng chuyên chở được 18% tổng lượng hàng hóa xuất nhập khẩu (Cục Hàng hải Việt Nam, 2007) phần còn lại đang bị chi phối bởi các doanh nghiệp nước ngoài.

Hàng hoá xuất nhập khẩu phục vụ khối doanh nghiệp đầu tư nước ngoài chiếm tỷ trọng khá, và các công ty này thường sử dụng công ty giao nhận của nước họ. Các công ty Nhật sử dụng Yusen Logistic, Nippon Express… Các công ty Đức trung thành với Kuehne Nagel, Schenker…

Như vậy thị phần các doanh nghiệp logistics Việt Nam cung ứng chỉ chiếm một phần tư thị trường cung ứng dịch vụ logistics. Điều này cũng là hiển nhiên. Bởi so với các doanh nghiệp nước ngoài đã có lịch sử phát triển hàng trăm năm, có nhiều kinh nghiệm cũng như năng lực tài chính thì các doanh nghiệp của nước ta mới chỉ vừa chập chững bước vào thị trường. Muốn kinh doanh dịch vụ logistics trên toàn cầu, đòi hỏi các doanh nghiệp phải có nguồn tài chính rất lớn để đầu tư các trang thiết bị,

phương tiện cũng như là hệ thống kho bãi nhà xưởng. Một điều nữa là do tập quán kinh doanh “bán FOB, mua CIF” của doanh nghiệp xuất nhập khẩu trong nước làm cho phần lớn hợp đồng vận chuyển giao nhận rơi vào tay các tập đoàn nước ngoài.

Điều còn tồn tại trong thị trường nước ta, đó là sự thiếu hiểu biết về logistics của cả người cung ứng dịch vụ và các doanh nghiệp. Có những doanh nghiệp đăng ký kinh doanh dịch vụ logistics nhưng thực sự vẫn chưa hiểu rõ bản chất, mà chỉ xem logistics là hậu cần cho xuất khẩu. Cho nên các dịch vụ thuê ngoài của các doanh nghiệp kinh doanh trong nước cũng chỉ là các hoạt động logistics truyền thống gồm vận tải, kho bãi, khai quan và giao nhận vẫn là những hoạt động được thuê ngoài nhiều nhất.

Như vậy, hoạt động kinh doanh của các công ty logistics Việt Nam còn khá manh mún, nhỏ lẻ, các doanh nghiệp chỉ cung cấp một phần dịch vụ hàng hóa, mà chủ yếu là dịch vụ vận tải giao nhận phục vụ cho quá trình xuất nhập khẩu. Các doanh nghiệp logistics Việt Nam chưa có khả năng đáp ứng được nhu cầu dịch vụ trong nước và đang bị thua trên sân nhà.

II. ĐÁNH GIÁ CHUNG VỀ DỊCH VỤ LOGISTICS TẠI VIỆT NAM

1. Những thuận lợi cho việc phát triển ngành logistics tại Việt Nam

Theo ông Nguyễn Hùng, Phó Tổng giám đốc Công ty Kho vận miền Nam (2008) thì Việt Nam có nhiều thuận lợi để phát triển ngành logistics, biểu hiện qua 5 nội dung sau:

1.1.Chính sách hội nhập

Việt Nam đang đẩy nhanh tiến trình hội nhập kinh tế thông qua những cải cách về cơ chế, chính sách, thủ tục hành chính, xây dựng hệ thống pháp luật kinh tế và tài chính phù hợp với thông lệ quốc tế. Việc trở thành thành viên chính thức của WTO sẽ đưa Việt Nam thành một quốc gia mở cửa về thương mại hàng hóa, dịch vụ và đầu tư. Trong 20 năm đổi mới Việt Nam đã thiết lập quan hệ ngoại giao với 57 nước, nâng tổng số quốc gia có quan hệ chính thức với Việt Nam lên đến 169 nước và có quan hệ buôn bán với 224/225 thị trường các nước và các vùng lãnh thổ.

1.2. Lợi thế về khu vực

Việt Nam có vị trí địa lý rất thuận lợi cho vận tải quốc tế, nằm ở khu vực chiến lược trong vùng Đông Nam Á. Bờ biển trải dài trên 2.000 km, có nhiều cảng nước sâu, các sân bay quốc tế, hệ thống đường sắt xuyên quốc gia và mạng lưới giao thông là tiền đề khả quan để phát triển logistics.

1.3.Vốn đầu tư nước ngoài ngày càng tăng

Nguồn vốn đầu tư nước ngoài, cụ thể là nguốn vốn ODA nhằm phát triển cơ sở hạ tầng và các nguồn vốn từ các tổ chức phi chính phủ hỗ trợ cho nước ta ngày càng tăng.

1.4.Lĩnh vực dịch vụ đang được quan tâm phát triển

Hoạt động logistics đã bắt đầu thu hút sự chú ý của các cấp quản lý Nhà nước cũng như của các doanh nghiệp trong và ngoài nước.

1.5.Sự phát triển mạnh mẽ của công nghệ thông tin

Các cảng biển đã phát triển và hoàn thiện hệ thông trao đổi thông tin dữ liệu EDI (Electronic Data Interchange). Hệ thống này sẽ giúp các cảng nối kết với nhau. Hệ thống này giúp các cảng biển đơn giản hóa các giấy tờ, giảm thiếu sai sót do con người, tiết kiệm được thời gian, chi phí vận hành. Quá trình hải quan điện tử đang được diễn ra và mở rộng trong tương lai. Một số cảng biển của Việt Nam đã đã được triển khai hệ thống G.SPM như cảng Sài Gòn Tân Thuận, cảng Đà Nẵng, cảng Hải Phòng, Tân cảng Sài Gòn, Genpacific, ....Cảng VICT cũng đã áp dụng công nghệ sóng vô tuyến.

2. Những mặt yếu kém trong hoạt động logistics tại Việt Nam

2.1.Cơ sở hạ tầng logistics tại Việt Nam còn nghèo nàn, quy mô nhỏ và chưa đồng bộ.

Hệ thống cơ sở hạ tầng giao thông bao gồm trên 17.000 km đường nhựa, gần 3.200 km đường sắt, 41.000 km đường thủy, 126 cảng và 135 sân bay. Tuy nhiên hệ thống giao thông này không đồng đều, yếu kém, có những chỗ chưa đảm bảo kỹ thuật. Việt Nam được xếp hạng thấp nhất về cơ sở hạ tầng vận chuyển hàng hóa trong số các nền kinh tế trọng điểm ở khu vực Đông Nam Á. Phần lớn cảng ở Việt Nam là cảng nhỏ, chỉ có 14 cảng được xem là mức trung bình của quốc tế như Hải Phòng, Cát Lái hay VICT… nhưng đều là cảng biển ở trên

sông. Các cảng biển đang trong quá trình container hóa và chỉ có thể tiếp nhận đội tàu nhỏ. Phần lớn cảng biển tại Việt Nam không được thiết kế cho việc bốc dỡ hàng hóa hiện đại, cụ thể, nhiều cảng nằm ngoài thành phố Hồ Chí Minh chỉ được thiết kế cho hàng rời, không có trang thiết bị bốc dỡ container chuyên dụng. Các cảng không có dịch vụ hàng hải trực tiếp kết nối Việt Nam với các cảng biển tại châu Âu hay Mỹ - vốn là những thị trường xuất khẩu chính của Việt Nam hiện nay.

Việt Nam hàng năm vuột mất 1,7 tỉ đô la Mỹ do phải trung chuyển hàng xuất khẩu, nếu tính cả hàng nhập khẩu thì con số này lớn hơn nhiều, có thể gấp đôi, gấp ba. Thiếu cảng nước sâu cho tàu lớn, tàu mẹ nhưng thừa cảng nhỏ. Chi phí làm hàng ở cảng và vận tải biển chiếm 40-60% chi phí logistics của doanh nghiệp. Chi phí logistics tại Việt Nam gần như gấp đôi so với các nước công nghiệp khác, xuất phát từ việc thiếu thốn về hạ tầng và năng lực vận tải yếu kém.

Hàng không hiện nay cũng không đủ phương tiện chở hàng cho việc chuyên chở vào mùa cao điểm. Chỉ có sân bay Tân Sơn Nhất là đón được các máy bay chở hàng quốc tế. Các sân bay quốc tế của nước ta vẫn chưa có nhà ga hàng hóa, khu vực hoạt động cho đại lý logistics gom hàng và khai quan như các nước trong khu vực.

Hệ thống giao thông đường bộ chưa đảm bảo cho sự phát triển các loại hình vận tải mới. Hệ thống đường bộ hiện nay chỉ cho phép tải trọng 30 tấn. Trong khi đó trọng lượng container theo tiêu chuẩn quốc tế ISO 668 thì loại container 20feet là 20 tấn, loại 40feet là 30,5 tấn chưa kể trọng lượng vỏ. Như vây, nếu thực hiện đúng quy định thì phải rút ruột, san tải... gây rất nhiều phiền phức cũng như chi phí cho doanh nghiệp.

Năng lực đường sắt không được vận dụng hiệu quả do chưa được hiện đại hóa: vẫn đang sử dụng 2 loại khổ ray khác nhau với tải trọng thấp. Chuyến tàu nhanh nhất chạy tuyến Hà Nôi- Tp Hồ Chí Minh (1726 km) hiện vẫn cần đến 32 tiếng đồng hồ.

Trang thiết bị dành cho logistics còn yếu kém, lạc hậu thiếu đồng bộ, hệ thống kho bãi quy mô nhỏ, rời rạc; các phương tiện trang thiết bị như: xe nâng hạ hàng

hóa, dây chuyền, băng tải, phương tiện đóng gói hàng hóa, đèn chiếu sáng.. nói chung còn thô sơ.

Hạ tầng thông tin vẫn còn là điểm yếu của các doanh nghiệp kinh doanh logistics, mặc dù các doanh nghiệp đã có ý thức trong việc áp dụng công nghệ thông tin vào các hoạt động của mình. Các webside của doanh nghiệp chỉ là những trang web tĩnh, chỉ đơn thuần là để giới thiệu hoạt động kinh doanh, các dịch vụ mà doanh nghiệp cung ứng chứ chưa cập nhật thông tin liên tục về hàng hóa mà doanh nghiệp đang vận chuyển. Thương mại điện tử chưa phát triển ở nước ta, thanh toán điện tử vẫn chưa được phổ biến, hệ thống thẻ ngân hàng chủ yếu chỉ phát triển tại các thành phố lớn.

2.2.Quy mô doanh nghiệp cung cấp dịch vụ logistics nhỏ, kinh doanh manh mún, chưa có sự liên minh với các tổ chức hiệp hội.

Theo ông Bùi Văn Trung, Phó Tổng giám đốc Vinalines, đa phần là nhỏ và rất nhỏ nên hạn chế về vốn, nguồn nhân lực, công nghệ.

Hiện các doanh nghiệp Việt Nam không kết nối được với mạng lưới toàn cầu và chỉ dừng lại ở nhà cung cấp dịch vụ vệ tinh cho các đối tác nước ngoài có mạng điều hành toàn cầu, tức là chỉ làm một phần công việc trong chuỗi dịch vụ này như kê khai thủ tục hải quan, thuê kho bãi…chưa có doanh nghiệp nào đủ sức tổ chức điều hành toàn bộ quy trình hoạt động logistics.

Thay vì liên kết, hợp tác thì các doanh nghiệp Việt Nam lại cạnh tranh không lành mạnh, làm ăn chụp giựt, phá giá… trong khi chất lượng chưa cao thì lại tự làm yếu nhau và làm yếu chính mình. Do vốn ít nên tổ chức doanh nghiệp đơn giản, không chuyên sâu, không có văn phòng đại diện ở các nước khác, nên không có thông tin, công việc phải giải quyết thông qua các đại lý của các công ty nước ngoài…

Khi đã gia nhập WTO, các chế định của nhà nước luôn công bằng cho cả doanh nghiệp trong nước và ngoài nước. Chính vì vậy, vai trò của các hiệp hội lúc này cực kỳ quan trọng. Hiện nay, mặc dù chúng ta có đủ các hiệp hội từ Hiệp hội Cảng biển, Hiệp hội Đại lý và môi giới hàng hải, Hiệp hội các chủ tàu, Hiệp hội Giao nhận kho vận… nhưng vai trò của các hiệp hội này vẫn chưa thực sự phát

huy. Hoạt động Logistics chuyên nghiệp đòi hỏi phải tích hợp được việc cung ứng nguyên vật liệu, sản xuất, xuất nhập khẩu hàng hóa, phân phối với hàng loạt các dịch vụ vận tải, giao nhận… do đó rất cần tiếng nói chung, sự liên minh giữa các hiệp hội, các doanh nghiệp.

2.3.Cơ chế chính sách pháp luật liên quan đến hoạt động logistics còn bất cập, chưa có các văn bản định hướng sự phát triển cụ thể cho ngành logistics.

Một “hành lang” bao gồm các quy định pháp luật cụ thể và rõ ràng, sự quan tâm của nhà nước trong đầu tư cơ sở hạ tầng, đào tạo… là những điều kiện quan trọng để thúc đẩy ngành logistics Việt Nam phát triển. Về hành lang pháp lý, thực ra logistics mới chỉ được công nhận là một hành vi thương mại trong Luật Thương mại sửa đổi có hiệu lực từ ngày 1-1-2006. Tháng 9/2007, chính phủ ban hành Nghị định 140 “Quy định chi tiết thi hành Luật Thương mại về điều kiện kinh doanh dịch vụ Logistics và giới hạn trách nhiệm đối với thương nhân kinh doanh dịch vụ Logistics”, nhưng theo những người am hiểu về lĩnh vực này thì Nghị định 140 còn sơ sài đối với một lĩnh vực mang lại lợi nhuận khổng lồ như logistics. Ở Việt Nam hiện nay mới chỉ có văn bản pháp luật điều chỉnh hành vi của người giao nhận vận tải mà chưa có văn bản nào điều chỉnh, quy định toàn bộ hoạt động kinh doanh logistics. Đây cũng là sự yếu kém chậm trễ của các nhà làm luật khi năm 2007 Việt Nam mới ban hành nghị định 140/2007/NĐ-CP quy định về giới hạn của thương nhân kinh doanh dịch vụ giao nhận chỉ được phép liên doanh với các doanh nghiệp trong nước, thì tại thời điểm đó ở Việt Nam đã có 7 doanh nghiệp kinh doanh logistics 100% vốn nước ngoài.

Chính phủ cũng thực hiện cam kết khi gia nhập WTO mở cửa thị trường dịch vụ logistics hoàn toàn vào năm 2014. Chính phủ vẫn chưa đề ra định hướng phát triển cụ thể, mục tiêu phát triển cho ngành logistics trong tương lai.

2.4.Nguồn nhân lực ngành dịch vụ logistics còn thiếu về số lượng và yếu về chất lượng

Nếu chỉ tính riêng các công ty thành viên của VIFFAS (có đăng ký chính thức), tổng số nhân viên vào khoảng 5.000 người. Đây là lực lượng được coi là chuyên nghiệp. Ngoài ra ước tính có khoảng 4.000 - 5.000 người thực hiện dịch vụ

giao nhận vận tải bán chuyên nghiệp hoặc chuyên nghiệp khác, nhưng chưa tham gia hiệp hội.

Các nguồn nhân lực nói trên được đào tào từ nhiều nguồn khác nhau. Lao động ở trình độ đại học thì được đào tạo chủ yếu từ trường các đại học kinh tế và ngoại thương, hàng hải, giao thông, vận tải, ngoại ngữ...nhưng nguồn nhân lực này chưa được đào tạo chuyên sâu về chuyên ngành logistics.

Tại các cơ sở đào tạo ở các trường đại học, cao đẳng. Theo đánh giá của VIFFAS chương trình đào tạo về logistics còn yếu và nhỏ lẻ (khoảng 15-20 tiết học trong môn vận tải và bảo hiểm ngoại thương), chủ yếu đào tạo nghiên về vận tải biển và giao nhận đường biển. Tại các trường đại học Kinh tế, trong chương trình quản trị sản xuất (Operation Management-OM) có trình bày sơ lược về quản trị dây chuyền cung ứng (Supply Chain Management-SCM) và quản trị vật tư, như một phần của môn vận trù học. Nghiệp vụ logistics trong giao nhận hàng không chưa được xây dựng thành môn học, chưa có trường đại học nào đào tạo hay mở những lớp bồi dưỡng ngắn hạn. Với thời lượng môn học như vậy, bài giảng chỉ tập trung giới thiệu những công việc trong giao nhận, quy trình và các thao tác thực hiện qua các công đoạn. Chương trình tương đối lạc hậu, giảng dạy theo nghiệp vụ giao nhận truyền thống là chủ yếu. Các kỹ thuật giao nhận hiện đại ít được cập nhật hóa như vận tải đa phương thức, kỹ năng quản trị dây chuyền chuỗi cung ứng, các khái niệm mới như “one stop shopping”, Just in time… Tính thực tiễn của chương trình giảng dạy không cao, làm cho người học chưa thấy hết vai trò và sự đóng góp của logistics, giao nhận vận tải trong nền kinh tế.

2.5.Khó khăn về nguồn vốn đầu tư để phát triển

Phần lớn các công ty kinh doanh dịch vụ logistics tại Việt Nam đều có quy mô vừa và nhỏ với số vốn đăng ký trung bình là 1,5 tỷ VND/doanh nghiệp. Trong khi đó, một trong những yếu tố quan trọng để phát triển logistics, đặc biệt là logistics toàn cầu phải có năng lực tài chính để xây dựng hệ thống kho băi, mua sắm trang thiết bị vận chuyển, đầu tư xây dựng mạng lưới... Chính vì thế, đa số các công ty kinh doanh dịch vụ logistics Việt Nam thực sự chưa có tiềm lực để phát triển logistics.