76

ngoài như UBCK, các sở giao dịch chứng khoán, cơ quan thuế và các nhà đầu tư, CSH. DNPTC QL theo cơ chế tập trung, có sự phân chia rõ ràng giữa quyền sở hữu và quyền QL tài sản. DNPTC phải TC, thiết kế và xây dựng hệ thống K SNB rất chặt chẽ trong quá trình HĐ của DN nhằm đảm bảo HQ H ĐKD. Tuy nhiên, do mô hinh phức tạp, nhiều cổ đông, có thể sẽ xảy ra hành vi gian lận BCTC do xung đột lợi ích giữa CSH và các nhà lãnh đạo, QL trong công ty, hoặc giữa các nhóm cổ đông lớn - cổ đông nhỏ. Do đó, một phần sẽ tác đ ộng đến những đối tượng quan tâm tới các thông tin trên BCTC nhất là nhà đầu tư vì các quyết định của nhà đầu tư Chính vì thế tạo nên áp lực rất lớn trong việc QL DNPTC.

- Điều kiện NY: Các điều kiện kiêm yết rất chặt chẽ được Bộ TC, Uỷ ban chứng khoán soạn thảo thông qua các Nghị định, Thông tư. DNPTC để được NY chứng khoán trên TTCKVN thì phải t uân thủ các điều kiện NY chặt chẽ như: vốn điều lệ, số lượng cổ đông, HQ H ĐKD … Sở giao dịch chứng khoán Việt N am quy định, công ty cổ phần phải có vốn điều lệ từ 80 tỷ trở lên, KQ kinh doanh có lãi 2 n ăm liền trước khi NY, tối thiểu 20% cổ phiếu có quyền biểu quyết do ít nhất 100 cổ đông nắm giữ… [11].

- Công khai thông tin: quy định công bố thông tin trên BCTC là bắt buộc đối với các DNPTC NY trên TTCKVN. Việc công khai các thông tin liên quan DNPTC phải t uân thủ nghiêm ngặt quy định về chế độ TC kế toán và quy định của TTCKVN. Các quốc gia thường quy định về công bố thông tin nhất quán khác nhau trong BCTC để đảm bảo người sử dụng thông tin có thể dễ dàng tìm kiếm giữa các BCTC khác nhau và còn quy định cụ thể các loại thông tin phải cung cấp yêu cầu. DNPTC bắt buộc thực hiện đầy đủ nhằm giúp cho đối tượng sử dụng thông tin trên BCTC theo dõi được thông tin cần thiết, yêu cầu DNPTC phải bổ sung nếu cần thiết. Tùy thuộc quy định mỗi quốc gia, việc quy định về nội dung thông tin công khai, thời gian công khai của các DNNY sẽ có những điểm cụ thể khác nhau.

- Đặc điểm ngành nghề kinh doanh phức tạp và đa dạng: Các DNPTC NY trên TTCKVN là những DN lớn, với nhiều loại ngành nghề kinh doanh khác nhau. Vì vậy, các DNPTC sẽ có nhiều RR cao trong các HĐ DN. Các DNPTC thường có quy mô lớn và thường HĐ đa ngành nghề, dịch vụ, tham gia vào nhiều lĩnh vực kinh doanh vì thế các chỉ tiêu trên BCTC thường phản ánh các nghiệp vụ phức tạp, đặc biệt là đối với các BCTC hợp nhất của các công ty mẹ -con. Ngoài ra, Phổ biến là DN HĐ đa ngành với lĩnh vực kinh doanh chính là công nghiệp chế tạo, chế biến

77

chiếm tỷ trọng lớn nhất (như các DN có mã chứng khoán KDC, AAM, BBC), tiếp đến các ngành kinh doanh thương mại (DIC, HTL), bất động sản (DIG, NBB), xây dựng (CDC, HBC), vận tải kho bãi (PVT, DXG) ... Nhiều ngành nghề kinh doanh của DNPTC khá phức tạp, nghiệp vụ phát sinh thường xuyên nhiều, hàng tồn kho vật chất lớn. Đặc điểm này dẫn đến BCTC của DNPTC thường có nhiều chỉ tiêu phức tạp, đặc thù theo chuyên ngành, với nhiều ước tính kế toán, dẫn đến việc phát hiện hành vi gian lận BCTC của các DNPTC gặp khó khăn, theo đó yêu cầu các KTV phải có kinh nghiệm, quy tr ình kiểm toán chuyên nghiệp, KTV hiểu biết sâu đa lĩnh vực kinh doanh của DNPTC.

- Quy mô HĐ khác nhau, DNPTC NY trên TTCKVN là các công ty mẹ với nhiều công ty con, đầu tư liên doanh, liên kết, HĐ trên quy mô rộng khắp cả nước, như các ngành kinh doanh công nghiệp, thương mại (BBC, DIC). Theo đó, các BCTC của các DNPTC này phải bao gồm báo cáo hợp nhất tất cả các công ty có liên quan. Điều này gây khó khăn cho việc hợp nhất BCTC, cũng như BCTC hợp nhất của DNPTC, khiến cho KTV khó phát hiện được các hành vi có thể gian lận trên BCTC nếu xảy ra.

Có thể bạn quan tâm!

-

Tác động của kiểm soát nội bộ đến hiệu quả hoạt động kinh doanh của các Doanh nghiệp phi tổ chức niêm yết trên Thị trường chứng khoán Việt Nam - 9

Tác động của kiểm soát nội bộ đến hiệu quả hoạt động kinh doanh của các Doanh nghiệp phi tổ chức niêm yết trên Thị trường chứng khoán Việt Nam - 9 -

K Snb Tác Đ Ộng Tới Hq H Đkd Của Các Dnptc Ny Trên Ttckvn

K Snb Tác Đ Ộng Tới Hq H Đkd Của Các Dnptc Ny Trên Ttckvn -

Đặc Điểm Của Các Doanh Nghiệp Phi Tài Chính Ny Trên Thị Trường Chứng Khoán Việt N Am Với K Snb

Đặc Điểm Của Các Doanh Nghiệp Phi Tài Chính Ny Trên Thị Trường Chứng Khoán Việt N Am Với K Snb -

Mô Hình Hồi Quy Về Mối Quan Hệ Giữa K Snb Và Hq Phi Tc

Mô Hình Hồi Quy Về Mối Quan Hệ Giữa K Snb Và Hq Phi Tc -

Thảo Luận Kết Quả Nghiên Cứu Và Khuyến Nghị

Thảo Luận Kết Quả Nghiên Cứu Và Khuyến Nghị -

Ảnh H Ưởng Của Các Thành Phần K Snb Tới Hq Phi Tc

Ảnh H Ưởng Của Các Thành Phần K Snb Tới Hq Phi Tc

Xem toàn bộ 223 trang tài liệu này.

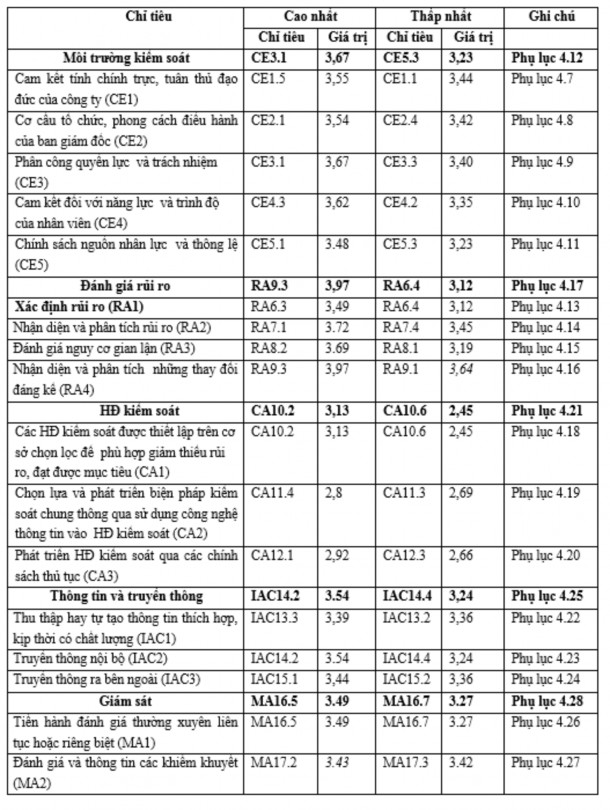

- K SNB còn nhiều hạn chế: K SNB của DNPTC được ĐG là còn nhiều yếu kém. Vì vậy, chất lượng thông tin trên các BCTC chưa được kiểm toán vẫn còn chưa thực sự tốt. Có nhiều điểm chưa thống nhất giữa KTV và ban lãnh đạo DNPTC trong việc hạch toán, ghi nhận các khoản mục kế toán. Điều này thể hiện, hệ thống K SNB DNNY yếu khiến cho chất lượng thông tin trên BCTC có khả năng tiềm ẩn nhiều sai sót, dẫn đến công việc kiểm toán gặp nhiều khó khăn hơn, qua đó có thể ảnh h ưởng tới việc phát hiện và KS các hành vi gian lận BCTC.

Ở Việt N am hiện nay, các DN đều nhận thức được vai trò của K SNB. Các văn bản của Nhà nước đã chú trọng đến việc thành lập Ban KS tại các công ty cổ phần. Cụ thể, Điều 134, Luật số 68/2014/QH13 ngày 26/11/2014 về luật DN quy định rõ “Công ty cổ phần có quyền lựa chọn TC QL và HĐ theo một trong hai mô hình sau đây, trừ trường hợp pháp l uật về chứng khoán có quy định khác:

a) Đại hội đồng cổ đông, Hội đồng quản trị, Ban KS và Giám đốc hoặc Tổng giám đốc. Trường hợp công ty cổ phần có dưới 11 cổ đông và các cổ đông là TC sở hữu dưới 50% tổng số cổ phần của công ty thì không bắt buộc phải có Ban KS;

b) Đại hội đồng cổ đông, Hội đồng quản trị và Giám đốc hoặc Tổng giám đốc. Trường hợp này ít nhất 20% số thành viên Hội đồng quản trị phải là thành viên

độc lập và có Ban kiểm toán nội bộ trực thuộc Hội đồng quản trị. Các thành viên độc lập thực hiện chức năng giám s át và TC thực hiện KS đối với việc QL điều hành công ty”.

Nghị định số 05/2019/NĐ-CP có hiệu lực thi hành từ ngày 1/4/2019 về việc “quy định về công tác kiểm toán nội bộ trong các cơ quan nhà nước, đơn vị sự nghiệp công lập và các DN”, quy định các DN bắt buộc phải thực hiện công tác kiểm toán nội bộ (KTNB) trong đó có các CTNY. Mặt khác, Nghị định cũng khuyến khích các DN khác thực hiện công tác KTNB.

Điều 4.2 Quy chế Quản trị công ty áp dụng cho các CTNY trên SGDCK/ TTGDCK ban hành theo Quyết định số 12/2007/QĐ-BTC ngày 13/3/2007, CTNY phải xây dựng và ban hành Quy chế nội bộ về Quản trị công ty.

Tính đến thời điểm tháng 12/2021, các CTNY trên TTCKVN theo thống kê Phụ lục 4.3 cho thấy: đa số các CTNY trên TTCKVN đã TC thành lập Ban KS, có 11 DN có ban KS 1 người, 34 DN có ban KS 2 người, 679 công ty có ban KS 3 người, 16 DN có ban KS là 4 người, 9 công ty có ban KS 5 người. Tuy nhiên, có 02 công ty không có ban KS theo quy định.

Theo Phụ lục 4.4, có 649/2.225 NV nữ trong tổng số 2.225 NV thuộc Ban KS. Phụ lục 4.5 chỉ ra rằng có 223 công ty có 01 người trong ban KS có chuyên môn về TC – kế toán. Có 124 công ty có 02 người trong ban KS có chuyên môn về TC – kế toán, 28 công ty có 03 người, 2 công ty có người trong ban KS có trình độ chuyên môn về TC- kế toán.

4.2. Thực trạng K SNB trong các doanh nghiệp phi TC NY trên thị trường chứng khoán Việt N am

4.2.1. Thống kê mô tả mẫu NC

Triển khai đến các đối tượng khảo sát đã được xác định dưới các hình thức:

(1) Trực tiếp, (2) Gửi thư, (3) Gửi qua email/gmail, (4) Qua Google docs, (5) khác. Trong đó tập trung vào 2 sàn giao dịch chính HNX và HOSE. KQ khảo sát thu về 569 phiếu trong tổng số 2152 phiếu phát ra. Sau khi lựa chọn các phiếu khảo sát không hợp lệ do có nhiều ô trống hoặc không đầy đủ thông tin, tác giả lựa chọn sử dụng 506 phiếu hợp lệ, đạt tỷ lệ 23.51% (xem Phụ lục 4.6).

Thống kê mô tả các biến độc lập chúng ta thấy được các chỉ tiêu các biến có giá trị thấp nhất và cao nhất (bảng 4.4)

Bảng 4.4: Thống kê mô tả các biến độc lập

(Nguồn: KQ xử lý dữ liệu của tác giả)

4.2.2. Hiệu quả hoạt động kinh doanh

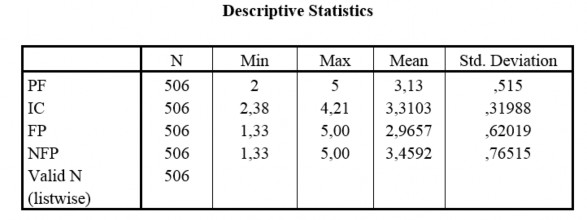

Các biến HQ H ĐKD (Phụ lục 4.29) được ĐG thang điểm thấp nhất là 1, cao nhất là 5. Trong đó, biến quan sát trung bình cao nhất là NFP8 ”NLĐ hài lòng về công việc” và NFP9 “Khách hàng hài lòng về sản phẩm, dịch vụ của công ty” là 3.53, thấp nhất là ROA “ROA- Lợi nhuận trên tài sản của công ty từ 3-5 n ăm” là 2.79.

Qua thống kê (Phụ lục 4.30) chúng ta thấy rằng n ăm 2019 các chỉ số ROA, ROE, ROS, GOS, P/E, EPS đều giảm so với các n ăm trước.

Theo bảng 4.4 chúng ta thấy rằng biến NPF có giá trị trung bình cao nhất 3.4592, thứ hai là biến IC có giá trị 3.3103, còn biến PF có giá trị 3.13, cuối cùng biến có giá trị trung bình thấp nhất là FP 2.9657.

Bảng 4.5: Thống kê mô tả các biến

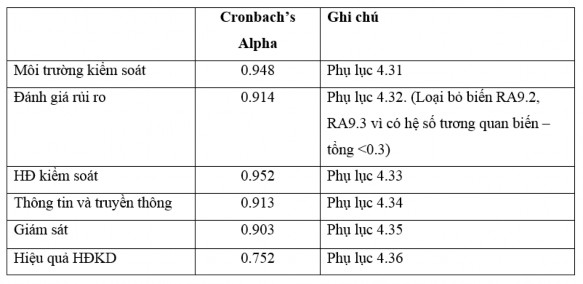

4.3. KQ kiểm định độ tin c ậy của thang đo

Độ tin c ậy của thang đo được ĐG qua hệ số Cronbach’s Alpha. Sử dụng hệ số tin c ậy Cronbach’s Alpha trước khi phân tích nhân tố EFA để loại các biến không phù hợp vì các biến rác này có thể tạo ra các yếu tố giả Nguyễn Đình Thọ; Nguyễn Thị Mai Trang (2009).

Hệ số tin c ậy Cronbach’s Alpha chỉ cho biết các đo lường có liên kết với nhau hay không, nhưng không cho biết biến quan sát nào cần bỏ đi và biến quan sát nào cần giữ lại. Khi đó, việc tính toán hệ số tương quan giữa biến tổng thể sẽ giúp loại ra những biến quan sát nào không đóng góp nhiều cho sự mô tả của khái niệm cần đo (Hoàng Trọng và Chu Nguyễn Mộng Ngọc, 2005).

Các tiêu chí được sử dụng khi thực hiện ĐG độ tin c ậy thang đo:

- Loại các biến quan sát có hệ số tương quan biến – tổng nhỏ (nhỏ hơn 0.3); tiêu chuẩn chọn thang đo khi có độ tin c ậy Alpha > 0.6 (Alpha càng lớn thì độ tin c ậy nhất quán nội tại càng cao) (Nguyễn Đình Thọ và Nguyễn Thị Mai Trang, 2009).

- Các mức giá trị của Alpha: lớn hơn 0.8 là thang đo lường tốt, từ 0.7 đến

0.8 là sử dụng được, từ 0.6 trở lên là có thể sử dụng trong trường hợp khái niệm NC là mới hoặc là mới trong bối cảnh NC (trích từ Hoàng Trọng; Chu Nguyễn Mộng Ngọc (2005)). Cụ thể KQ kiểm định như sau:

Nhìn vào bảng 4.5 hệ số Cronbach’s Alpha cả các biến đều đạt yêu cầu

Bảng 4.6: Bảng tổng hợp hệ số Cronbach’s Alpha các biến

(Nguồn: KQ xử lý dữ liệu của tác giả)

4.4. KQ kiểm định hồi quy các mô hình

Với KQ thu thập được qua điều tra, khảo sát, tác giả sử dụng SPSS 22 và Smart PLS để kiểm định các mô hình.

4.4.1. Mô hình hồi quy về mối quan hệ giữa K SNB và HQ H ĐKD

KQ hồi quy với HQ H ĐKD là biến phụ thuộc và K SNB là biến độc lập, quy mô DN và thời gian NY của DNPTC NY là các biến KS được thể hiện qua bảng sau:

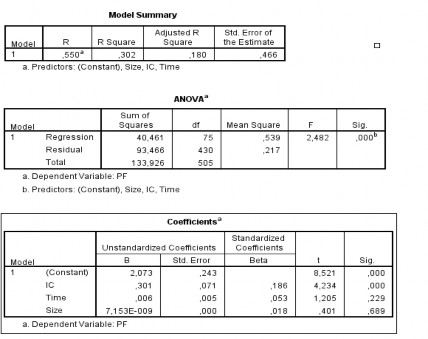

Bảng 4.7: KQ lượng hóa mối quan hệ giữa K SNB và HQ H ĐKD của các DNPTC NY

(Nguồn: KQ xử lý dữ liệu của tác giả)

Nhìn vào Bảng 4.7 chúng ta thấy rằng mô hình có ý nghĩa thống kê, R2

=0.302, R2 hiệu chỉnh (adjusted R Square)=0.180. Như vậy, 18% thay đổi HQ H ĐKD của DN được giải thích bởi 01 biến độc lập và 02 biến KS. Mặt khác, Sig.<0.01 có thể kết luận rằng K SNB có tác đ ộng đến HQ H ĐKD của DNPTC NY trên TTCKVN. Giả thuyết nghiên cứ H1 được chấp nhận.

Ta có phương trình: PF=0.301*IC+ei (1)

Điều này phù hợp với mô hình NC trước như Wang (2015) cho rằng hệ thống K SNB tốt hơn nhằm cải thiện HQ của K SNB. Srisawangwong & Ussahawanitchakit (2015) cho rằng K SNB giúp DN sử dụng HQ nguồn lực hiện có, đạt được MT trong HĐ, tiết kiệm được chi phí,. Florio & Leoni (2017) chỉ ra rằng các công ty có mức độ thực hiện QL RR DN tiên tiến sẽ có HQ H ĐKD tốt hơn. Đặng Thúy Anh (2017) cho rằng chất lượng K SNB ảnh h ưởng đến khả năng sinh lời của các DN xây dựng NY.

Với Sig>0.05 các biến KS không có ý nghĩa trong thống kê. Như vậy, quy mô DN không có mối quan hệ với HQ H ĐKD. Điều này cho thấy rằng DN có giá trị vốn hóa thị trường lớn không có nghĩa là HQ H ĐKD cao và ngược lại. Nguyên nhân có thể là do cách QL điều hành và sử dụng vốn trong các DN. Các sản phẩm của DNPTC có giá trị lớn, thời gian thực hiện dài cần huy động vốn sản xuất nhiều.

Nếu hoạch toán vốn không phù hợp, KS chi phí kém thì HQ H ĐKD kém. KQ này cũng phù hợp với NC của Đặng Thúy Anh (2017) chỉ ra rằng quy mô DN không có mối quan hệ với khả năng sinh lời. Tuy nhiên, KQ này lại trái ngược với NC của Al-Matari (2012 ) cho rằng quy mô DN có mối quan hệ với HQ H ĐKD.

Thời gian NY cũng không có mối quan hệ ý nghĩa với HQ H ĐKD. Theo Nghị định số 58/2012/NĐ-CP cả Chính phủ, nếu công ty kinh doanh bị lỗ trong 3 n ăm liên tiếp thì chứng khoán cũng bị hỷ bỏ NY. Đây là quy định bắt buộc đối với tất cả các DNNY trên TTCKVN. Điều này đòi hỏi các nhà QL DN phải có sự cải tiến công nghệ, kỹ thuật, nâng cao chất lượng sản phẩm, giảm thiểu chi phí nhằm tăng HQ H ĐKD. KQ NC này tương đồng với Đặng Thúy Anh (2017) chỉ ra rằng thời gian NY không có mối quan hệ với khả năng sinh lời. Tuy nhiên, KQ này lại trái ngược với NC của Tang và cộng sự (2007) đã chứng minh số n ăm kinh doanh có mối quan hệ với HQ H ĐKD

Để xem xét mối quan hệ giữa K SNB và HQTC như thế nào, tác giả tiếp tục xử lý KQ sau.

4.4.2. Mô hình hồi quy về mối quan hệ giữa K SNB và HQTC

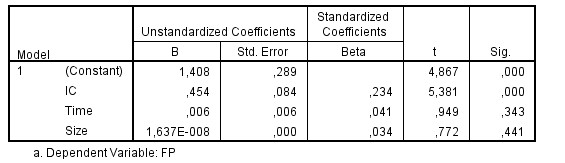

Bảng 4.8: KQ lượng hóa mối quan hệ giữa K SNB và HQTC

R=.606, R-Square=.367, Adjusted R-Square=.257

Bảng 4.8 cho thấy R2 =.367, R2 hiệu chỉnh (adjusted R2)=.257. Như vậy, 25.7% thay đổi HQTC của DN được giải thích bởi 01 biến độc lập và 02 biến KS. Mặt khác, Sig.<0.01 có thể kết luận rằng K SNB có tác đ ộng đến HQTC của DNPTC NY trên TTCKVN. Giả thuyết nghiên cứ H2 được chấp nhận. Ta có phương trình: FP=0.454*IC+ ei (2)

Vì Sig.> 0.05 nên hai biến KS: quy mô DN, thời gian NY không có ý nghĩa thống kê.