84

KQ này phù hợp với NC của Đặng Thúy Anh (2017) quy mô DN không có mối quan hệ với khả năng sinh lời. Tuy nhiên, KQ này lại trái ngược với NC của Al-Matari (2012 ) cho rằng quy mô DN có mối quan hệ với HQ H ĐKD. Tang et al. (2007) đã chứng minh số n ăm kinh doanh có mối quan hệ với HQ H ĐKD.

4.4.3. Mô hình hồi quy về mối quan hệ giữa K SNB và HQ phi TC

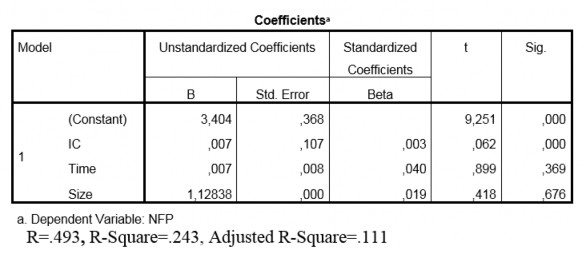

Bảng 4.9: KQ lượng hóa mối quan hệ giữa K SNB và HQ phi TC

R=.493, R-Square=.243, Adjusted R-Square=.111

Bảng 4.8 cho thấy R2 =.493, R2 hiệu chỉnh (adjusted R Square)=.111. Như vậy, 11.1% thay đổi HQPTC của DN được giải thích bởi 01 biến độc lập và 02 biến KS. Mặt khác, Sig.<0.01 có thể kết luận rằng K SNB có tác đ ộng đến HQPTC của DNPTC NY trên TTCKVN. Giả thuyết NC H3 được chấp nhận. Ta có phương trình: NFP=0.007*IC+ ei. (3)

Có thể bạn quan tâm!

-

K Snb Tác Đ Ộng Tới Hq H Đkd Của Các Dnptc Ny Trên Ttckvn

K Snb Tác Đ Ộng Tới Hq H Đkd Của Các Dnptc Ny Trên Ttckvn -

Đặc Điểm Của Các Doanh Nghiệp Phi Tài Chính Ny Trên Thị Trường Chứng Khoán Việt N Am Với K Snb

Đặc Điểm Của Các Doanh Nghiệp Phi Tài Chính Ny Trên Thị Trường Chứng Khoán Việt N Am Với K Snb -

Thực Trạng K Snb Trong Các Doanh Nghiệp Phi Tc Ny Trên Thị Trường Chứng Khoán Việt N Am

Thực Trạng K Snb Trong Các Doanh Nghiệp Phi Tc Ny Trên Thị Trường Chứng Khoán Việt N Am -

Thảo Luận Kết Quả Nghiên Cứu Và Khuyến Nghị

Thảo Luận Kết Quả Nghiên Cứu Và Khuyến Nghị -

Ảnh H Ưởng Của Các Thành Phần K Snb Tới Hq Phi Tc

Ảnh H Ưởng Của Các Thành Phần K Snb Tới Hq Phi Tc -

Khuyến Nghị Về Các Thành Phần Của K Snb

Khuyến Nghị Về Các Thành Phần Của K Snb

Xem toàn bộ 223 trang tài liệu này.

Điều này tương đồng với quan điểm của Adagye (2015) cho thấy rằng K SNB yếu trong các DN nhỏ ảnh h ưởng đến năng suất lao động của NV của họ trong việc đạt được các MT của DN. Arindam (2016) đã đưa ra mười sáu yếu tố dẫn đến năng suất kém tại nơi làm việc và bốn trong số các yếu tố có liên quan trực tiếp đến hệ thống K SNB. Theo Ewa & Udoayang (2012) đã chỉ ra rằng khi K SNB mạnh mẽ sẽ ngăn chặn NV thực hiện các hành vi gian lận. Srisawangwong & Ussahawanitchakit (2015) đã chỉ ra rằng cơ cấu TC DN phù hợp với quy mô DN và loại hình kinh doanh sẽ làm cho DN HĐ có HQ. Saat và cộng sự (2013) đã cho thấy

K SNB HĐ yếu kém sẽ ảnh h ưởng tiêu cực tới việc t uân thủ các quy định, NC còn chỉ ra nếu K SNB yếu kém sẽ dẫn tới thiếu kinh phí và mất khả năng thanh toán…..

Vì Sig.> 0.05 nên hai biến KS: quy mô DN và thời gian NY không có ý nghĩa thống kê.

Để phân tích sâu về mối quan hệ giữa K SNB với HQTC và HQPTC, tác giả tiến hành thực hiện phân tích hồi quy các nhân tố của K SNB: MTKS, ĐGRR, HĐKS, TTTT, GS tác đ ộng đến HQTC và HQPTC của các DNPTC NY trên TTCKVN.

4.4.4. Mô hình hồi quy về mối quan hệ giữa các thành phần của K SNB với HQTC và phi TC

Để xem xét mối quan hệ giữa các thành phần K SNB với từng hiệu HQTC và HQPTC, tác giả dùng phần mềm SPSS 22 và Smart PLS để phân tích.

KQ phân tích nhân tố khám phá (EFA)

KQ phân tích độ tin c ậy của thang đo đã loại đi các biến không phù hợp. Các biến quan sát sẽ tiếp tục được kiểm tra mức độ tương quan của chúng theo nhóm. Tiêu chuẩn của phương pháp phân tích nhân tố là chỉ số KMO phải > 0.5 và kiểm định Barlett’s có mức ý nghĩa sig <0.05 để chứng tỏ dữ liệu dùng phân tích nhân tố là thích hợp và giữa các biến có tương quan với nhau. Giá trị Eigenvalues phải > 1 và tổng phương sai trích > 50% (Gerbing và Anderson, 1998). Do đó, trong mỗi nhân tố thì những biến quan sát có hệ số Factor loading < 0.3 sẽ tiếp tục bị loại để đảm bảo sự hội tụ giữa các biến trong một nhân tố. Các trường hợp không thỏa mãn các điều kiện trên sẽ bị loại bỏ. (Hoàng Trọng và Chu Nguyễn Mộng Ngọc, 2005).

KQ cụ thể KQ phân tích EFA cho mô hình sau:

Kiểm định KMO và Bartlett:

KQ phân tích nhân tố cho thấy (Phụ lục 4.37), KMO là 0,912 >0.5, điều này chứng tỏ dữ liệu dùng để phân tích các nhân tố là thích hợp.

KQ kiểm định Bartlett’s là 21421.874 với mức ý nghĩa đều là (p_value) sig

=0.000 <0.05, (bác bỏ giả thuyết Ho: các biến quan sát không có tương quan với nhau trong tổng thể) như vậy, giả thuyết về ma trận tương quan giữa các biến là ma trận đồng nhất bị bác bỏ, tức là các biến có tương quan với nhau và thỏa điều kiện phân tích nhân tố

Thực hiện phân tích nhân tố theo Principal components với phép quay Varimax: Phụ lục 4.37

KQ cho thấy với các biến quan sát còn lại sau khi đã loại các thang đo không thỏa mãn độ tin c ậy được chia thành 06 nhóm

Giá trị tổng phương sai trích là 57,362% đều đạt yêu cầu >50%; như vậy có thể nói rằng các nhân tố này giải thích được 57.362% sự biến thiên của dữ liệu.

Giá trị hệ số Eigenvalues của các nhân tố đều cao (>1), nhân tố có Eigenvalues (thấp nhất) là 1,626 đều thỏa mãn >1.

4.4.5. Phân tích hồi quy

LS-PM là một phương pháp ước lượng dựa trên thành phần khác với mô hình phương trình cấu trúc dựa trên hiệp phương sai. Không giống như các cách tiếp cận dựa trên hiệp phương sai cho mô hình phương trình cấu trúc, PLS-PM không phù hợp với mô hình nhân tố chung cho dữ liệu, nó phù hợp với mô hình tổng hợp. Khi làm như vậy, nó tối đa hóa lượng phương sai được giải thích (mặc dù điều này có nghĩa là từ quan điểm thống kê là không rõ ràng và người dùng PLS không đồng ý về cách MT này có thể đạt được).

Ngoài ra, bằng một điều chỉnh, phần mềm PLS SEM cũng có khả năng ước tính nhất quán các tham số nhất định của các mô hình nhân tố chung, thông qua một cách tiếp cận được gọi là PLS nhất quán (PLS). Một phát triển liên quan nữa là PLS dựa trên yếu tố (PLS), một biến thể sử dụng PLS làm cơ sở cho việc ước tính các yếu tố trong các mô hình nhân tố chung; phương pháp này làm tăng đáng kể số lượng tham số mô hình nhân tố phổ biến có thể ước tính, thu hẹp HQ khoảng cách giữa PLS cổ điển và mô hình phương trình cấu trúc dựa trên hiệp phương sai.

Hơn nữa, PLS-PM có thể được sử dụng cho mục đích dự đoán ngoài mẫu, và có thể được sử dụng như một công cụ ước tính trong phân tích tổng hợp xác nhận.

Mô hình phương trình cấu trúc PLS bao gồm hai mô hình con: mô hình đo lường và mô hình kết cấu. Mô hình đo lường biểu thị mối quan hệ giữa dữ liệu được quan sát và các biến tiềm ẩn. Mô hình cấu trúc thể hiện mối quan hệ giữa các biến tiềm ẩn.

Với sự sẵn có của các ứng dụng phần mềm, PLS-SEM trở nên đặc biệt phổ biến trong các ngành khoa học xã hội như kế toán, kinh doanh gia đình, tiếp thị, hệ thống thông tin QL, QL HĐ, QL chiến lược, và du lịch. Gần đây, các lĩnh vực như kỹ thuật, khoa học môi trường, y học, và khoa học chính trị sử dụng rộng rãi hơn

PLS-SEM để ước tính các mô hình mối quan hệ nguyên nhân phức tạp với các biến tiềm ẩn. Qua đó, họ phân tích, khám phá và kiểm tra các mô hình và lý thuyết khái niệm của họ.

Sự phù hợp của mô hình, Độ tin c ậy của mô hình đo lường KQ, độ chính xác về sự hội tụ

Theo Nguyễn Minh Hà và Vũ Hữu Thành (2020) thì:

- Sự phù hợp của mô hình: SRMR=0.055 <0.08 mô hình phù hợp

- Độ tin c ậy, sự hội tụ

IAC

Hình 4.1: Mô hình Smart PLS thể hiện độ tin c ậy và sự hội tụ của mô hình

(Nguồn: KQ xử lý dữ liệu của tác giả)

Theo Phụ lục 4.38 và Hình 4.1 chúng ta thấy rằng độ tin c ậy Cronbach’s Alpha, Composite Reliability >=0,7 phù hợp với mô hình.

Mức độ hội tụ: độ lớn c ủa hệ số Average Vaniance >=0,5 đạt được mức độ chính xác về sự hội tụ.

ĐG mức độ đa cộng tuyến giữa các chỉ báo: Phụ lục 4.14 chỉ ra rằng hệ số: VIF <=5 mô hình không xuất hiện hiện tượng đa cộng tuyến.

IAC

Hình 4. 2: Tác đ ộng K SNB đến HQ H ĐKD

Nguồn: KQ xử lý dữ liệu của tác giả

Bảng 4. 3: KQ kiểm định mô hình

Nguồn: KQ xử lý dữ liệu của tác giả

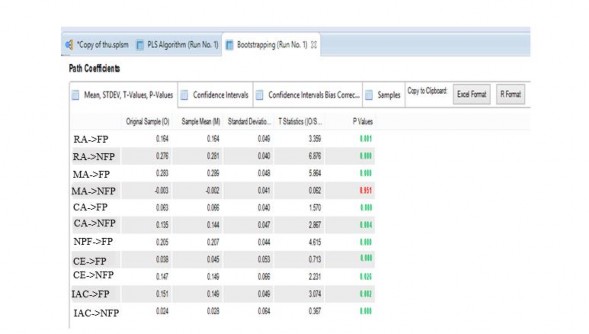

Theo Bảng 4.2 ta thấy, tất cả các biến của K SNB đó là: HDKS, MTKS, DGRR, GS, TTTT có tác đ ộng tới HQTC (ROA, ROE, ROI, ROS, GOS, EPS) và

HQPTC (Năng suất lao động của DN, Đạt được MT HĐ của DN và t uân thủ các quy định; NLĐ hài lòng về công việc; Khách hàng hài lòng về sản phẩm, dịch vụ của công ty), có ý nghĩa trong thống kê (p<0.05).

GS không ảnh h ưởng đến Năng suất lao động của DN, Đạt được MT HĐ của DN và t uân thủ các quy định; NLĐ hài lòng về công việc; Khách hàng hài lòng về sản phẩm, dịch vụ của công ty.

Với mô hình tác đ ộng K SNB đến HQ H ĐKD thì trong các mối quan hệ có ý nghĩa thống kê, tác đ ộng của ĐG RR đến HQ H ĐKD mạnh nhất, tác đ ộng yếu nhất là tác đ ộng của MTKS đến HQ H ĐKD.

KQ kiểm định các giả thuyết NC:

MTKS có ảnh h ưởng tích cực (cùng chiều) đến HQTC (ROA, ROE, ROI, ROS, GOS, EPS, (HQTC) (β=0,038; P=0,000<0.05) KQ này ủng hộ giả thuyết H4.

MTKS có ảnh h ưởng tích cực (cùng chiều) đến HQPTC (Năng suất lao động của DN, Đạt được MT HĐ của DN và t uân thủ các quy định; NLĐ hài lòng về công việc, Khách hàng hài lòng về sản phẩm, dịch vụ của công ty). (β=0,147; P=0,026<0.05), KQ này ủng hộ giả thuyết H9.

ĐGRR có ảnh h ưởng tích cực (cùng chiều) đến HQTC(ROA, ROE, ROI, ROS, GOS, EPS- (HQTC) (β=0,164; P=0,001<0.05) KQ này ủng hộ giả thuyết H5.

ĐGRR có ảnh h ưởng tích cực (cùng chiều) đến HQPTC (Năng suất lao động của DN, Đạt được MT HĐ của DN và t uân thủ các quy định; NLĐ hài lòng về công việc, Khách hàng hài lòng về sản phẩm, dịch vụ của công ty) (β=0,276; P=0,000<0.05), KQ này ủng hộ giả thuyết H10.

TTTT có ảnh h ưởng cùng chiều đếu HQTC(ROA, ROE, ROI, ROS, GOS, EPS) (HQTC) (β=0,151; P=0,002<0.05), KQ này ủng hộ giả thuyết H6.

TTTT có ảnh h ưởng cùng chiều đếu HQPTC (Năng suất lao động, Đạt được MT HĐ của DN và t uân thủ các quy định; NLĐ hài lòng về công việc, Khách hàng hài lòng về sản phẩm, dịch vụ của công ty) (β=0,024; P=0,00<0.05), KQ này ủng hộ giả thuyết H11.

HĐKS có ảnh h ưởng tích cực (cùng chiều) đến HQTC (ROA, ROE, ROI, ROS, GOS, EPS) (FP) (β=0,063; P=0,000<0.05) KQ này ủng hộ giả thuyết H7.

HĐKS có ảnh h ưởng tích cực (cùng chiều) đến HQPTC (Năng suất lao động, Đạt được MT HĐ của DN và t uân thủ các quy định; NLĐ hài lòng về công việc, Khách hàng hài lòng về sản phẩm, dịch vụ của công ty). (β=0,135; P=0,004<0.05), KQ này ủng hộ giả thuyết H12.

GS có ảnh h ưởng tích cực (cùng chiều) đến HQTC(ROA, ROE, ROI, ROS, GOS, EPS) (FP) (β=0,283; P=0,000<0.05), KQ này ủng hộ giả thuyết H8.

Giám s át không có ảnh h ưởng đến HQPTC (Năng suất lao động của DN, Đạt được MT HĐ của DN và t uân thủ các quy định, NLĐ hài lòng về công việc, Khách hàng hài lòng về sản phẩm, dịch vụ của công ty) (β=-0,03; P=0,951>0.05), KQ này bác bỏ giả thuyết H13.

So sánh KQ NC định tính và KQ NC định lượng.

NC định tính và định lượng cho KQ thống nhất với nhau, đều thể hiện mối quan hệ giữa K SNB với HQ H ĐKD, K SNB với HQ HĐ TC, K SNB với HQ HĐ phi TC, từng yếu tố cấu thành K SNB ảnh h ưởng đến HQTC và phi TC của các DNPTC NY trên TTCKVN. Tuy nhiên, KQ NC định tính thông qua phương pháp phỏng vấn sâu giúp chúng ta thấy được các chi tiết, cụ thể sự ảnh h ưởng của từng yếu tố cấu thành K SNB ảnh h ưởng đến HQTCvà phi TC. Nếu phương pháp NC

định lượng cụ thể hóa mức độ ảnh h ưởng của từng yếu tố như MTKS, HĐ KS, ĐG RR, TTVTT, giám s át đến HQTCvà phi TC thì phương pháp phỏng vấn sâu chỉ rõ sự ảnh h ưởng của từng yếu tố chi tiết, cụ thể đến HQTCvà phi TC. Ví dụ phỏng vấn sâu nhấn mạnh vào nhà QL về K SNB như: các quy chế nội bộ, giám s át các HĐ, kiến thức và kinh nghiệp, cơ cấu TC h ợp lý, các biện pháp nhằm tối ưu hóa chi phí….