lượng lớn thông tin về nhiều biến số khác nhau nhưng việc thu thập thông tin còn chưa đầy đủ, chính xác, kịp thời. Tuy nhiên, những năm gần đây mức lạm phát đã được điều chỉnh sát với lạm phát mục tiêu đặt ra, là tiền đề để nới lỏng chính sách tiền tệ, tín dụng và tài khoá, tạo điều kiện cho doanh nghiệp vay vốn mở rộng sản xuất, kinh doanh, thúc đẩy tăng trưởng kinh tế cao hơn. Theo giới nghiên cứu kinh tế, với một nền kinh tế đang phát triển như Việt Nam, ngưỡng lạm phát hợp lý là 6- 7% để tạo đà cho tăng trưởng kinh tế ở mức cao.

4.1.3. Chất lượng thể chế Việt Nam giai đoạn 2008- 2017

Quá trình phát triển kinh tế của VN trong những năm vừa qua về bản chất chính là quá trình xây dựng và hoàn thiện hệ thống thể chế, thay dần các thể chế cũ bằng thể chế kinh tế thị trường. Những thay đổi cơ bản về thể chế như thừa nhận và bảo vệ quyền sở hữu tư nhân, quyền tự do kinh doanh, các thể chế mới trong tài chính, ngân hàng, kinh doanh... chính là nền móng quan trọng cho sự phát triển kinh tế Việt Nam trong giai đoạn 2008- 2017. Khi nền kinh tế thị trường càng phát triển, các hoạt động kinh tế, xã hội càng tinh vi, nếu năng lực thể chế không theo kịp sẽ dẫn đến sự suy thoái của nền kinh tế.

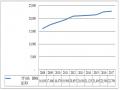

Theo các số liệu về chất lượng thể chế của các nước trên thế giới do Ngân hàng Thế giới công bố, chất lượng thể chế Việt Nam trong giai đoạn 2008-2017 hầu như không có cải thiện. Được thể hiện cụ thể trong biểu đồ 4.3 dưới đây:

2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | |

Tiếng nói và trách nhiệm giải trình | 0.33 | 0.33 | 0.33 | 0.33 | 0.38 | 0.38 | 0.38 | 0.38 | 0.38 | 0.38 |

Ổn định chính trị và không có bạo lực | 0.86 | 0.86 | 0.85 | 0.85 | 0.84 | 0.79 | 0.78 | 0.76 | 0.78 | 0.79 |

Hiệu quả của chính phủ | 0.50 | 0.50 | 0.50 | 0.50 | 0.50 | 0.50 | 0.50 | 0.50 | 0.50 | 0.50 |

Chất lượng các quy định | 0.73 | 0.73 | 0.64 | 0.64 | 0.64 | 0.55 | 0.55 | 0.55 | 0.64 | 0.64 |

Nhà nước pháp quyền | 0.67 | 0.67 | 0.67 | 0.67 | 0.67 | 0.67 | 0.67 | 0.67 | 0.67 | 0.67 |

Kiểm soát tham nhũng | 0.42 | 0.58 | 0.58 | 0.58 | 0.42 | 0.42 | 0.42 | 0.42 | 0.42 | 0.42 |

Có thể bạn quan tâm!

-

Giải Thích Các Biến Trong Mô Hình

Giải Thích Các Biến Trong Mô Hình -

Tác động của chính sách tiền tệ tới rủi ro mất khả năng thanh toán tại các Ngân Hàng Thương Mại Việt Nam - 12

Tác động của chính sách tiền tệ tới rủi ro mất khả năng thanh toán tại các Ngân Hàng Thương Mại Việt Nam - 12 -

Thực Trạng Tình Hình Kinh Tế Vĩ Mô Việt Nam Giai Đoạn 2008- 2017

Thực Trạng Tình Hình Kinh Tế Vĩ Mô Việt Nam Giai Đoạn 2008- 2017 -

Thực Trạng Rủi Ro Mất Khả Năng Thanh Toán Của Các Nhtm Việt Nam

Thực Trạng Rủi Ro Mất Khả Năng Thanh Toán Của Các Nhtm Việt Nam -

Kết Quả Nghiên Cứu Thực Nghiệm Tác Động Của Chính Sách Tiền Tệ Đến Rủi Ro Mất Khả Năng Thanh Toán Của Các Nhtm Việt Nam

Kết Quả Nghiên Cứu Thực Nghiệm Tác Động Của Chính Sách Tiền Tệ Đến Rủi Ro Mất Khả Năng Thanh Toán Của Các Nhtm Việt Nam -

Kết Quả Nghiên Cứu Tác Động Của Chính Sách Tiền Tệ Thông Qua Tăng Trưởng Tín Dụng Đến Rủi Ro Mất Khả Năng Thanh Toán Của Các Nhtm Việt Nam

Kết Quả Nghiên Cứu Tác Động Của Chính Sách Tiền Tệ Thông Qua Tăng Trưởng Tín Dụng Đến Rủi Ro Mất Khả Năng Thanh Toán Của Các Nhtm Việt Nam

Xem toàn bộ 184 trang tài liệu này.

Chất lượng thể chế Việt Nam giai đoạn 2008-2017

1.00

0.90

0.80

0.70

0.60

0.50

0.40

0.30

0.20

0.10

0.00

Biểu đồ 4.3: Chất lượng thể chế của Việt Nam giai đoạn 2008- 2017

Nguồn: Worldwide Governance Indicators - WGI

Sự suy giảm tốc độ tăng trưởng của kinh tế Việt Nam trong giai đoạn 2008- 2013 có phần đóng góp quan trọng của sự chững lại trong quá trình nâng cấp và đổi mới thể chế ở Việt Nam. Trong giai đoạn này chỉ có chỉ số về ổn định chính trị luôn trên mức trung bình của thế giới và có sụt giảm chút ít trong thời gian qua. Việt Nam hầu như không cải thiện được chất lượng thể chế các trụ cột khác.

Chỉ số tính hiệu quả của Chính phủ luôn nằm ở điểm trung bình và xu hướng không thay đổi trong thời gian qua. Chỉ số này cho thấy chất lượng dịch vụ công, chất lượng hoạt động của cơ quan chính phủ, chất lượng chính sách và thực thi chính sách,

độ tin cậy của các cam kết của Chính phủ trong giai đoạn 2008-2017 tuy không quá kém nhưng không có cải thiện.

Chỉ số chất lượng các quy định (regulatory quality) cũng giảm đều trong giai đoạn 2008 – 2014 và có cải thiện tình hình trong những năm trở lại đây nhưng nhìn chung có xu hướng giảm trong toàn giai đoạn nghiên cứu. Chỉ số này cho thấy năng lực xây dựng và thực thi chính sách hỗ trợ phát triển khu vực tư nhân ngày càng kém Chỉ số thể hiện sự cải thiện là chỉ số tiếng nói của người dân và mức độ giải

trình. Tuy nhiên hai chỉ số này lại đang nằm ở nhóm thấp nhất của thế giới. Chỉ số kiểm soát tham nhũng được cải thiện trong giai đoạn 2009- 2011 nhưng sau đó sụt giảm từ năm 2012 tới 2017, chỉ số này của VN luôn nằm ở mức thấp so với thế giới trong những năm qua và không có dấu hiệu hồi phục.

Nhận thức được những yếu kém và rào cản thể chế, Việt Nam đã có những định hướng chiến lược trong việc ưu tiên phát triển toàn diện nền kinh tế, trong đó đầu tiên và quyết định nhất là đột phá về thể chế. Tuy vậy, thực tế những năm qua cho thấy rõ những vướng mắc cả trong nhận thức, quan điểm, luật pháp và kỹ thuật tiếp tục triển khai các chính sách đổi mới. Những cải cách thể chế chưa đủ mạnh, chưa có tính đột phá để tạo ra được những thay đổi thực chất tạo động lực mới cho nền kinh tế.

Tóm lại, những yếu kém này trong thể chế kinh tế Việt Nam trong giai đoạn 2008- 2017 đang cản trở quá trình tái cơ cấu nền kinh tế nói chung và các NHTM nói riêng. Những vấn đề kỹ thuật trong quá trình tái cơ cấu hệ thống ngân hàng, trong tái cơ cấu đầu tư công sẽ không thể có tác dụng nếu không có những cải cách thể chế trong thời gian tới.

4.2. Thực trạng điều hành chính sách tiền tệ của NHNN Việt Nam giai đoạn 2008- 2017

4.2.1 Mục tiêu của chính sách tiền tệ của NHNN Việt Nam giai đoạn 2008- 2017 Bảng 4.1: Mục tiêu và thực hiện chỉ tiêu lạm phát và tăng trưởng kinh tế Việt

Nam (% năm)

TỶ LỆ LẠM PHÁT | TỐC ĐỘ TĂNG TRƯỞNG KINH TẾ | |||

MỤC TIÊU | THỰC TẾ | MỤC TIÊU | THỰC TẾ | |

2008 | < Tăng trưởng GDP | 22.97 | 7 | 6.23 |

2009 | <15 | 6.88 | 6.5 | 5.32 |

2010 | <7 | 11.75 | 7 - 7.5 | 6.78 |

2011 | <7 | 18.52 | 7 - 7.6 | 5.9 |

2012 | <10 | 6.81 | 6 - 6.5 | 5.03 |

2013 | 6 - 6.5 | 6.6 | 5.5 | 5.42 |

2014 | 7 | 1.81 | 5.8 | 5.89 |

2015 | 5 | 0.63 | 6.2 | 6.89 |

2016 | <5 | 4.74 | 6.7 | 6.21 |

2017 | 4 | 3.53 | 6.7 | 6.81 |

Nguồn: NHNN Việt Nam

Năm 2007, khi Việt Nam gia nhập WTO, phản ứng rất tích cực của các nhà đầu tư nước ngoài đã kích hoạt dòng tiền bên ngoài đổ mạnh vào Việt Nam. Trong điều kiện năng lực tiếp nhận vốn của nền kinh tế bị hạn chế, có lẽ Việt Nam cần thực hiện chính sách tiền tệ (CSTT) thận trọng, kiểm soát gia tăng cung tiền. Tuy nhiên, Việt Nam đã quá chú trọng vào mục tiêu tăng trưởng, CSTT được nới lỏng quá mạnh. Hậu quả tất yếu của việc nới lỏng tiền tệ quá mức đó là lạm phát tăng vọt; lạm phát năm 2008 nhanh chóng tăng cao do tác động của giá hàng hóa thế giới tăng cao kỷ lục và tác động trễ của CSTT nới lỏng. Trên thực tế, khi áp lực lạm phát giảm, Việt Nam đã thực hiện gói kích cầu năm 2009 để ứng phó với khủng hoảng kinh tế thế giới 2007-2009. Kinh tế thế giới hồi phục làm giá hàng hoá cơ bản nhập khẩu tăng nhanh trở lại và tác động trễ của gói kích cầu đã làm cho lạm phát phi mã trong 2 năm 2010 và 2011. Thực hiện quyết liệt Nghị quyết 11/NQ-CP năm 2011 của Chính phủ với ưu tiên hàng đầu là ổn định kinh tế vĩ mô. Những giải pháp kiên định và quyết liệt về tái cơ cấu kinh tế với 3 trọng tâm đã góp phần đẩy lùi lạm phát và dần đưa nền kinh tế trở lại quỹ đạo tăng trưởng ổn định. Khác với tư duy ưu tiên tăng trưởng kinh tế trong giai đoạn trước, từ năm 2012 đến năm 2017, Ngân hàng Nhà nước (NHNN)

luôn thể hiện rõ cam kết duy trì lạm phát thấp không chỉ trong ngắn hạn mà cả mục tiêu duy trì lạm phát ổn định trong trung và dài hạn. Trước những khó khăn mà nền kinh tế Việt Nam phải đối diện, NHNN đã triển khai quyết liệt các giải pháp tháo gỡ khó khăn cho hoạt động sản xuất kinh doanh, hỗ trợ thị trường.

Mục tiêu này hoàn toàn phù hợp với mục tiêu kiểm soát lạm phát, ổn định kinh tế vĩ mô (KTVM), vì kiểm soát tốt lạm phát không chỉ được thể hiện ở tỷ lệ lạm phát thấp mà còn hạn chế tình trạng thiểu phát. Hơn nữa, ổn định KTVM đòi hỏi sự cải thiện, phục hồi từ chính hệ thống doanh nghiệp (DN) đang gặp phải khó khăn, gắn với đổi mới mô hình tăng trưởng, thực hiện tái cấu trúc nền kinh tế nhằm củng cố nền tảng cho tăng trưởng bền vững trong tương lai. Nhìn chung, từ năm 2014, chính sách tiền tệ hoàn thành mục tiêu kiểm soát lạm phát và mục tiêu tăng trưởng tốt.

Việc lựa chọn được mục tiêu cuối cùng phù hợp với bối cảnh KTVM là tiền đề quan trọng cho việc triển khai lựa chọn các mục tiêu trung gian, hoạt động cũng như sử dụng các công cụ chính sách tiền tệ (CSTT) của NHNN. Về mục tiêu trung gian, NHNN kiểm soát chặt chẽ lượng cung ứng tiền tệ, dần hướng vào mục tiêu lãi suất thị trường phù hợp với diễn biến lạm phát, thị trường tiền tệ và góp phần tháo gỡ khó khăn cho hoạt động sản xuất kinh doanh. Trong suốt năm 2017, NHNN tiếp tục kiểm soát tổng phương tiện thanh toán và tín dụng chặt chẽ, gắn với nâng cao chất lượng tín dụng hơn so với giai đoạn trước nhằm kiểm soát lạm phát theo mục tiêu đề ra.

4.2.2 Thực trạng điều hành các công cụ chính sách của NHNN Việt Nam giai đoạn 2008- 2017

Lãi suất

Có thể nói thị trường tiền tệ phát triển là điều kiện tiên quyết và quan trọng để NHNN điều hành CSTT một cách tích cực, có hiệu quả và lãi suất thị trường tiền tệ phản ánh đúng cung - cầu vốn tạo điều kiện cho các trung gian tài chính cạnh tranh, phát triển, là cơ sở để định giá tài sản trên thị trường vốn và tỷ giá trong các nghiệp vụ phái sinh tiền tệ. Nhóm lãi suất do NHNN công bố được sử dụng để điều hành chính sách tiền tệ, bao gồm: lãi suất chiết khấu, lãi suất tái cấp vốn, lãi suất cho vay

qua đêm trong thanh toán điện tử liên ngân hàng, lãi suất tái chiết khấu,... Các lãi suất này được NHNN xác định tuỳ thuộc vào mục tiêu CSTT và diễn biến tiền tệ và kinh tế vĩ mô.

Những năm qua, NHNN đã thực hiện đồng thời hai cơ chế điều hành lãi suất: Thứ nhất, cơ chế kiểm soát trực tiếp lãi suất kinh doanh của TCTD bằng cơ chế kiểm soát gián tiếp lãi suất kinh doanh của TCTD bằng việc công bố lãi suất tái cấp vốn, tái chiết khấu, lãi suất cho vay qua đêm khi NHNN tái cấp vốn cho các TCTD, được công bố trong giai đoạn 2008- 2017 như sau:

14.00

12.00

10.00

8.00

6.00

4.00

2.00

0.00

Đơn vị tính (%)

2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | |

lãi suất tái cấp vốn | 11.38 | 7.50 | 8.17 | 13.33 | 11.58 | 7.50 | 6.58 | 6.50 | 6.50 | 6.38 |

lãi suất tái chiết khấu | 9.53 | 5.50 | 6.17 | 11.83 | 9.58 | 5.50 | 4.58 | 4.50 | 4.50 | 4.38 |

Biểu đồ 4.4: Biến động lãi suất Việt Nam giai đoạn 2008 - 2017

Nguồn: NHNN Việt Nam

Lãi suất tái chiết khấu và tái cấp vốn là 2 nghiệp vụ cho vay cầm cố giấy tờ có giá của NHNN đối với NHTM, thường được các ngân hàng sử dụng để đáp ứng các khoản vay hỗ trợ thanh khoản. Trong đó, lãi suất tái cấp vốn được coi là trần, lãi suất tái chiết khấu được coi là sàn của lãi suất chào mua/chào bán GTCG trên NVTTM (lãi suất OMOs) qua đó ảnh hưởng đến lãi suất liên ngân hàng.

Cặp đôi lãi suất điều hành đã lần đầu tiên trở lại mức lãi suất điều hành áp dụng từ 12 năm trước (2005). Thực tế, NHNN cũng chỉ bắt đầu tích cực sử dụng công cụ này từ năm 2008. Trước việc lạm phát bùng nổ, NHNN buộc phải thực hiện các chính sách tiền tệ thắt chặt. Cùng với LSCB, lãi suất tái chiết khấu (LSTCK), lãi suất tái cấp vốn (LSTCV) cũng liên tiếp được điều chỉnh tăng với đỉnh tương ứng là 13% và 15% áp dụng trong khoảng thời gian từ 11/06/08-20/10/08.

Giai đoạn từ năm 2009-2011, với chủ trương nới lỏng CSTT chống suy giảm kinh tế trong điều kiện thanh khoản của các TCTD khó khăn, cặp lãi suất điều hành này được đẩy tăng. Năm 2011, NHNN điều chỉnh tăng dần các mức lãi suất điều hành nhằm thực hiện CSTT chặt chẽ, thận trọng nhằm chống lạm phát, đạt đỉnh 13-15% vào tháng 10/2011.

Năm 2012, trong điều kiện dự báo lạm phát có xu hướng giảm, công cụ lãi suất đã được điều hành chủ động theo chiều hướng giảm phù hợp với mức giảm của lạm phát và lạm phát kỳ vọng, đồng thời đảm bảo lãi suất thực dương để thận trọng với rủi ro lạm phát tăng trở lại. Gần đây, do nhu cầu tái cấp vốn ít phát sinh do TCTD thường xuyên dư thừa thanh khoản. Vậy nhưng, ngay trong năm 2012, khi NHNN hướng đến điều tiết tiền tệ và ổn định lãi suất thị trường, thanh khoản VND của các TCTD cải thiện và có dư thừa, lãi suất trên thị trường liên ngân hàng giảm. Lãi suất điều hành đã điều chỉnh tổng cộng 5 lần, giảm về mức 7-10%.

Bắt đầu từ ngày 10/7/17, NHNN đã thực hiện giảm 0,25%/năm lãi suất tái cấp vốn, lãi suất tái chiết khấu, lãi suất cho vay qua đêm trong thanh toán điện tử liên ngân hàng và cho vay bù đắp thiếu hụt vốn trong thanh toán bù trừ của Ngân hàng Nhà nước Việt Nam đối với các ngân hàng. Đây là lần giảm lãi suất điều hành đầu tiên của NHNN sau 3 năm kể từ ngày 18/03/2014. Theo đó, cặp đôi lãi suất tái chiết

khấu và lãi suất tái cấp vốn giảm từ mức 4,5 – 6,5% xuống còn 4,25-6,25%. Lãi suất cho vay qua đêm trong thanh toán điện tử liên ngân hàng giảm còn 7,25%. Việc giảm lãi suất tái cấp vốn đi liền với các động thái quyết liệt chính sách trong xử lý nợ xấu và tái cơ cấu ngành ngân hàng là tín hiệu về khả năng đẩy mạnh kênh hỗ trợ này cho các TCTD đang gặp khó khăn về thanh khoản.

Dự trữ bắt buộc

Tỷ lệ dự trữ bắt buộc là tỷ lệ phần trăm trên tổng số dư tiền gửi huy động bình quân của từng loại tiền mà những ngân hàng này bắt buộc phải dự trữ ở dạng tiền mặt hay gửi tại ngân hàng trung ương nhà nước. Đây được coi là yếu tố quan trọng trong chính sách tiền tệ của NHNN. Tùy từng mục tiêu và chính sách tiền tệ ở từng giai đoạn nền kinh tế khác nhau mà nhà nước và Thống đốc Ngân hàng Nhà nước có những quy định khác nhau về vấn đề này đối với từng loại hình tổ chức hay doanh nghiệp tín dụng.

Năm 2008, mục tiêu cuối cùng của CSTT được Chính phủ xác định là ưu tiên kiềm chế lạm phát, ổn định kinh tế vĩ mô, đảm bảo an sinh xã hội, phấn đấu duy trì tăng trưởng kinh tế, tỷ lệ dự trữ bắt buộc đối với các TCTD cũng được điều chỉnh tăng, trung bình 10%. Trên cơ sở mục tiêu và chỉ đạo của Chính phủ, NHNN đã điều hành CSTT năm 2009 trên cơ sở áp dụng mô hình kiểm soát khối lượng tiền, kết hợp với kiểm soát giá cả tiền tệ, để hỗ trợ tăng trưởng kinh tế và kiểm soát lạm phát ở mức hợp lý.

Cơ chế điều hành tỷ lệ dự trữ bắt buộctheo Quyết định số 379/QĐ-NHNN áp dụng từ ngày 24/2/2009 (đối với VND) và Quyết định 79/QĐ-NHNN áp dụng từ 01/2/2010 (đối với ngoại tệ), thông tư 20/2010/TT-NHNN ngày 29/9/2010. Theo cơ chế nói trên, chính sách dự trữ bắt buộc được căn cứ vào tính chất kỳ hạn tiền gửi(ngắn, trung, dài hạn), loại tiền gửi(VND và ngoại tệ) và ưu tiên đối tượng cho vay nông nghiệp, nông thôn. Đối với TCTD có tỷ trọng dư nợ cho vay phát triển nông nghiệp nông thôn trên tổng dư nợ bình quân cuối các quý trong năm tài chính liền kề từ 40% đến dưới 70% và trên 70%: Tỷ lệ dự trữ bắt buộc đối với tiền gửi bằng đồng Việt Nam bằng 1/5 (một phần năm) và 1/20 so với tỷ lệ dự trữ bắt buộc thông thường